下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

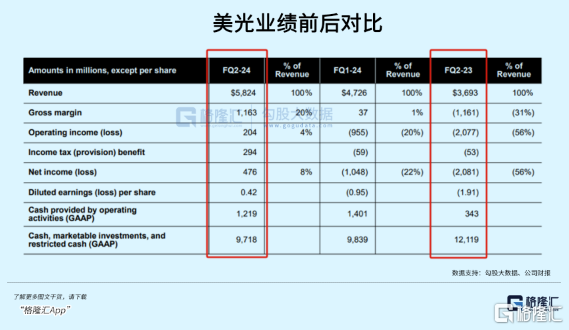

昨夜,全球三大存储巨头之一的美光科技发布2024第二财季(2023年12月,2024年1-2月)的业绩表现,截至北京时间16点,按照盘前的表现来看,美光的业绩表现再度刷新了市场的预期。

其中业绩最大的亮点莫过于,在原本还要承受一个季度的亏损的指引下,美光利润竟然奇迹般的扭亏为盈。

美光营收同比猛增58%,至58.2亿美元,NON-GAAP基准下的每股收益为42美分,相比营收预期约为53.5亿美元,每股亏损24美分的市场预期,可谓全面碾压。

要知道去年同期,美光创下二十年来单季度的最大亏损。营收同比下降53%,亏损23.1亿美元,其中包括14亿美元的库存损失,每股亏损2.12美元。

仅过一年,美光就从泥沼中爬起来了。作为算力三大要素之一(计算、存储、网络通信),AI对于存储芯片的需求可能比我们预期的还要乐观。AI的发展正在逐渐影响上游芯片端的供需,并且加速库存出清,迎来价量反转的上升周期。

01

从市场份额来看,目前全球NAND Flash市场以三星、SK海力士、铠侠、美光、西部数据5家厂商为主,全球DRAM市场由三星、SK海力士、美光三分天下。

新一轮AI革命对存力的巨大需求是美光的业绩助推器。公司CEO指出,为了支持人工智能软件的开发,数据中心对昂贵内存的需求变得强劲,美光已经卖完了公司在2024年可以制造的所有HBM。

HBM是一款新型的CPU/GPU 内存芯片,是将很多个DDR芯片堆叠在一起后和GPU封装在一起,实现大容量、高位宽的DDR组合阵列。HBM能够实现大模型时代的高算力、大存储的现实需求。

在最近一个季度,美光首次从其新品HBM3E中获得收入,供给英伟达的AI芯片H200 Tensor Core GPU。作为英伟达算力链的重要参与者,股价目前同样处于历史新高区域。

HBM正逐渐成为存储行业巨头实现业绩反转的舵手。

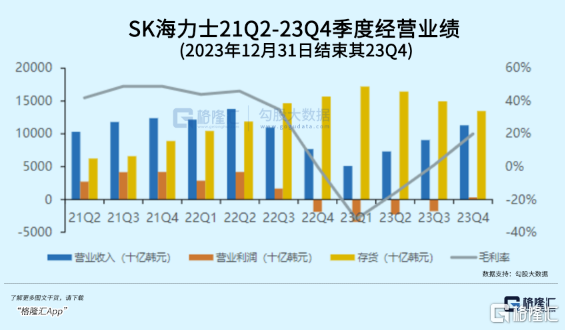

最先实现反转的是SK海力士,去年公司三季度依然保持亏损,但其核心业务——DRAM已经扭亏为盈,连公司自己在财报里都感到有点不可思议:去年第一季度由盈转亏的DRAM仅在两个季度后扭亏为盈。

SK海力士解释,主要是高性能存储芯片的市场需求增加,比如面向AI的代表性存储器HBM3、高容量DDR5 DRAM和高性能移动DRAM等主力产品销售情况出色,公司业绩在第一季度与上季度相比营业收入增长24%,营业损失减少38%。

目前AI带来的热潮还远没有停下来的意思,而HBM更是供不应求。美光公司已经开始大规模生产并从HBM3E产品中获得收入,客户反馈显示,与竞争对手的解决方案相比,HBM3E产品的功耗降低了30%。今年HBM产能已销售一空、2025年绝大多数产能已被预订。

美光预计,整个2024财年,HBM产品将带来“数亿美元”的收入,并且从第三财季开始,HBM收入将对DRAM和整体毛利率产生积极影响。

02

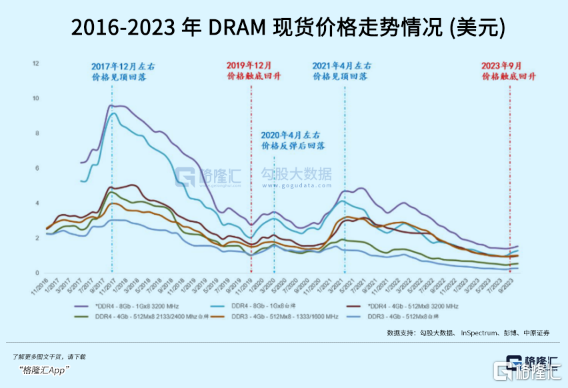

从周期角度来看,上一轮存储芯片大概在2021年2-3季度见顶回落,经历了两年左右的下行周期,DRAM和NAND的现货价格从去年9月以来触底回升,从去年10月到今年2月,部分现货价格反弹幅度达到20%以上。

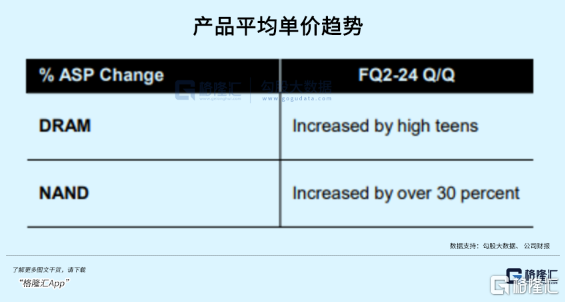

美光财报中也提及到价格复苏的趋势,尽管平均出货量依旧受到PC、手机、常规数据中心拖累,但平均售价环比已经积累了十几个点以上的提升。

由于大多数终端市场的需求复苏,美光预期2024年DRAM、NAND产业供给都将低于需求。在整个2024年,DRAM和NAND的价格将进一步上涨。

去年下行周期还没结束前,几大存储巨头被动减产,调整开支计划。比如美光2023年的资本开支同比减少42%,并宣布进一步减产30%至2024年。所以减产后续将会对行业的供需进行影响;

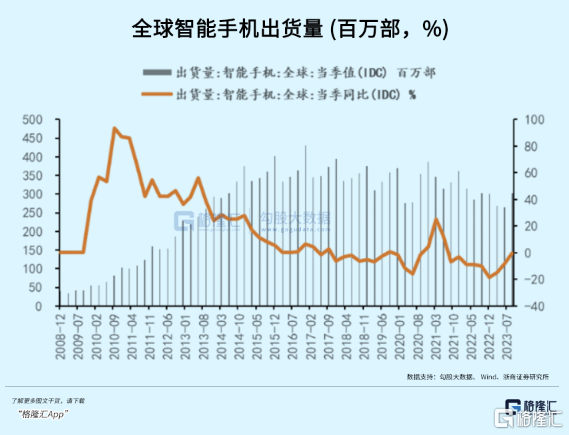

另一方面,随着各个应用市场逐渐复苏,进一步增加对芯片库存的消耗。去年四季度,全球智能手机出货量同比增长8%,PC出货量同比增3%,更何况这些应用场景今年都有AI的加持,自然需要容量更大的内存芯片。供给、需求、库存、价格等方面预示着,存储芯片周期或即将开启上升周期了。

AI除了激活某类特定内存芯片的需求,实际上也有作用于整个芯片供需的外溢作用。AI服务器不断增长的需求推动了HBM、DDR5和固态硬盘的增长,同时挤占了DRAM的供给,使得对其他应用场景里供应能力相对下滑,这对所有内存和存储终端市场的定价都产生了影响。

比较早的信号发生在去年12月7日,西部数据向客户发出涨价通知信,强调未来几季NAND芯片产品价格将呈现周期性上涨,预期累计涨幅高达55%。

03

虽然下游需求已经露出了复苏迹象,美光依然保持谨慎,资本开支在2023年的基础上(70亿美元)仅增加了5-10亿。

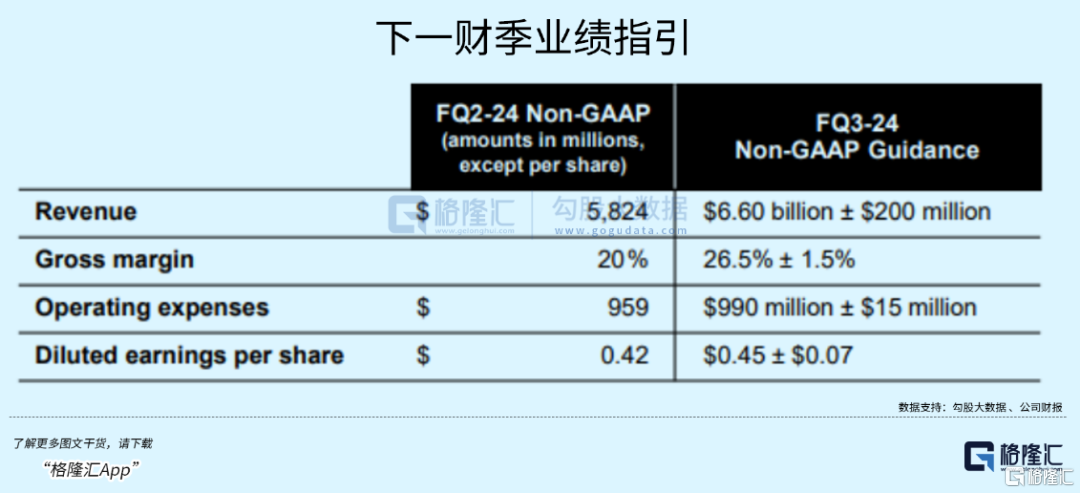

同时对第三财季给了业绩预期,在Q2基础上给了投资者很大的信心,并预计2025财年的收入将创历史新高。

可以看出,美光对于下游需求复苏和周期节奏是比较有把握的。业绩和估值的高度,最后还是要看回周期和下游需求。

周期轮动,把上个周期亏掉的钱赚回来;隶属于DRAM的HBM需求尤其强劲,与英伟达AI GPU绑定的HBM需求已经在美光目前的股价上验证过了。而一旦下游某个需求超预期复苏,芯片价格还有可能加速上涨。

HBM对于这轮周期是锦上添花,美光说今年把能卖的HBM已经卖完了,盈利上限,或许最终取决于这轮周期复苏的力度。如果一个公司盈利在早期上修通道,用静态估值的理由去空是非常危险的,有可能最后出现的情况是,越涨越便宜。(全文完)