下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

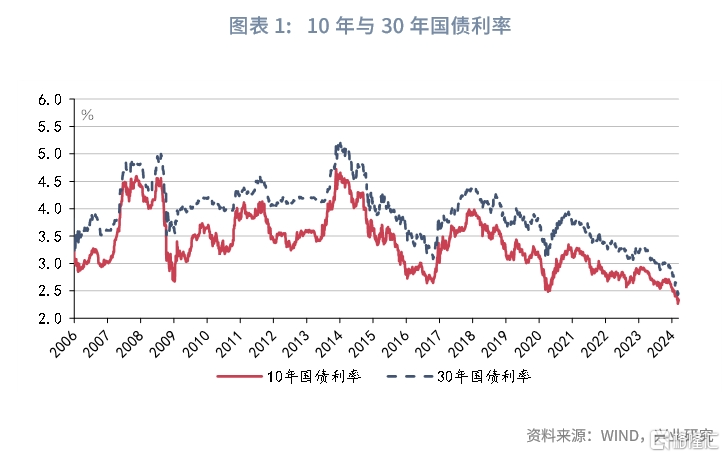

2024年以来国债利率屡创新低,市场对于中长期内利率趋势性下行的预期愈发一致。在外部形势复杂、国内需求波浪式恢复的背景下,利率下行的总体趋势还将延续,但疫后美国利率攀升引发中小银行危机的殷鉴在前,提醒我们在交易者的热情中亦需保持配置者的清醒。不谋长远者不足以谋一时,本文将分析中长期内利率由降转升所需要的条件,为监测利率风险提供参考。

一、债务周期的视角

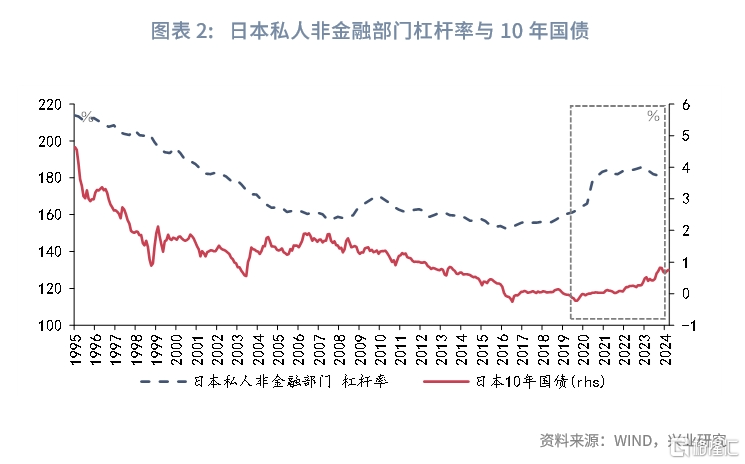

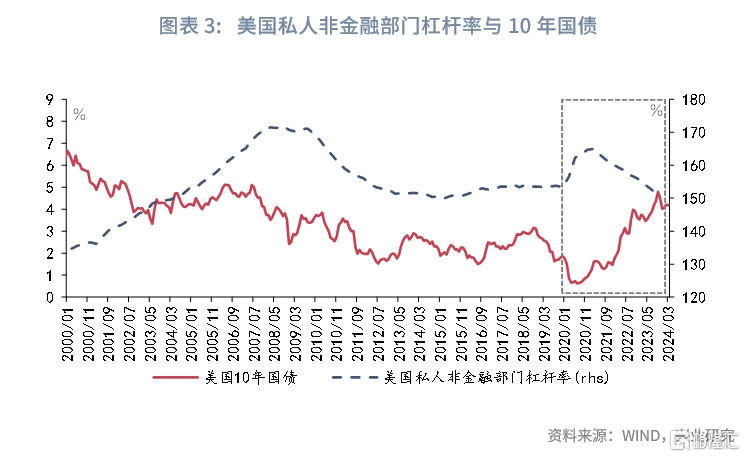

作为资金的价格,利率深受融资需求的影响:当融资需求上升时,利率可能被推升;而当经济中缺乏足够借款人时,利率则趋于下降。因此,债务周期是影响利率水平的关键变量之一。日本与美国的经验均显示,在去杠杆的过程中,即日本地产泡沫破灭后和美国次贷危机后,日本与美国的10年期国债利率总体下降,直到2020年疫情后日本与美国私人非金融部门重新开始加杠杆,其10年期国债利率中枢才明显抬升。可见,私人部门恢复加杠杆是利率中枢重新抬升的必要前提。

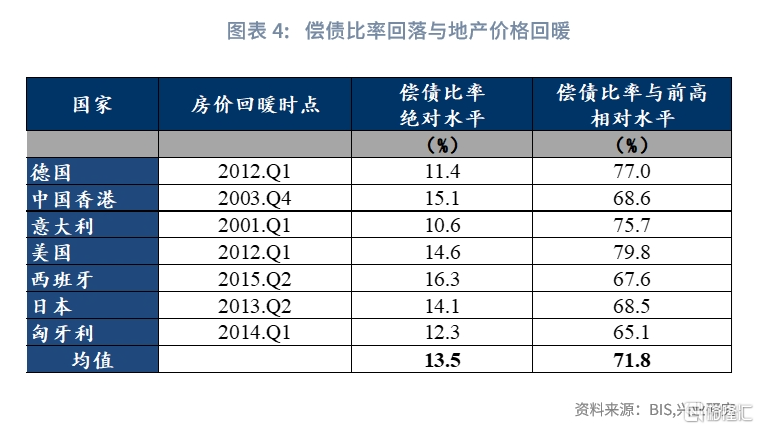

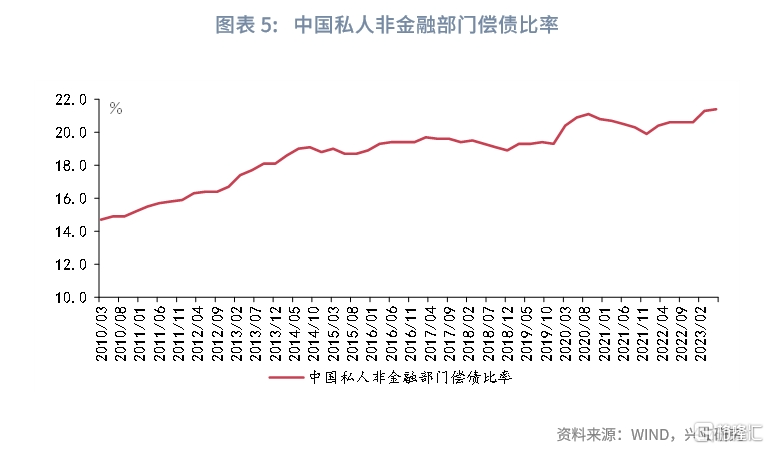

对于私人部门而言,如果债务还本付息的压力过大,其加杠杆的意愿可能受到抑制,直到还本付息压力减轻、资产负债表更为健康时,或开始新一轮的加杠杆。为衡量私人部门的偿债压力,国际清算银行(BIS)计算了私人非金融部门的偿债比率。偿债比率(Debt Service Ratio)定义为一定时期内利息支出以及债务本金摊销之和与当期收入的比率,从流量角度计量偿债能力——每一期收入(流入)中用于偿还债务(流出)的比例,从而建立起了微观行为体债务偿付与支出决策之间的联系。根据我们在3月发布的报告《房地产调整的国际经验》,海外经验显示,当偿债比率降至前高的70%左右时,或意味着偿债压力回落至相对健康的水平,此时房地产价格企稳回暖的可能性上升。

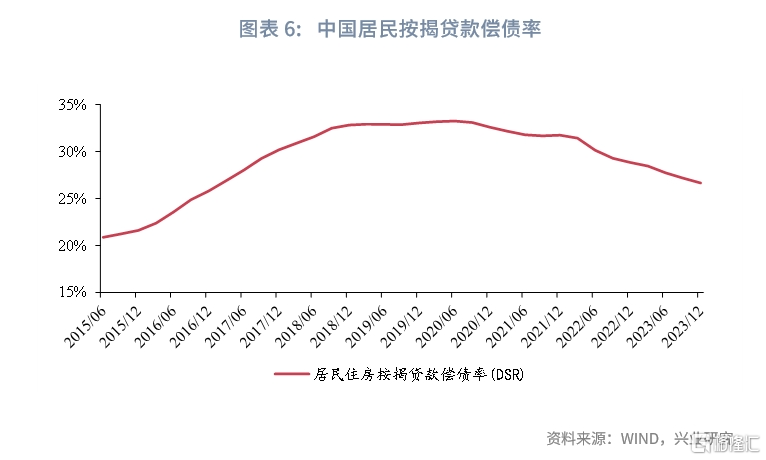

虽然根据BIS的统计,我国的私人非金融部门偿债比率依然较高,不过,受近年来居民提前还贷意愿上升等因素的影响,我国的居民部门偿债率已经有所回落。我们沿用2023年9月发布的报告《房地产政策优化:这次不一样》中的估算方法,计算居民部门的偿债率(仅考虑有按揭贷款的居民)。估算结果显示,居民按揭贷款偿债率自2015年末的21.6%上升至2020年6月最高值的33.3%,此后回落至2023年12月的26.7%。

二、房地产周期的视角

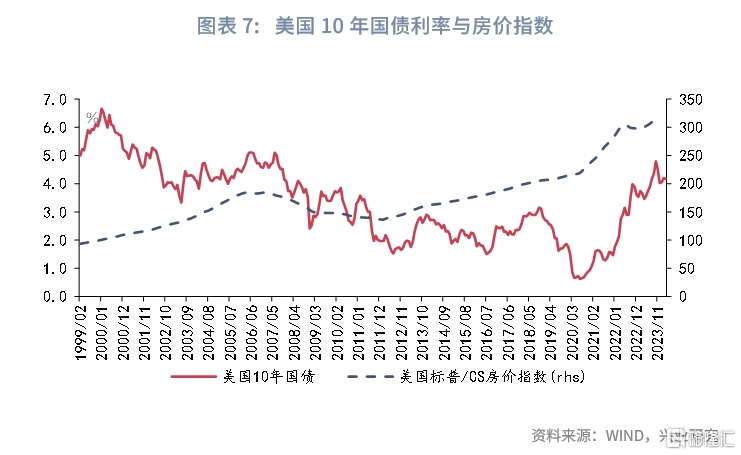

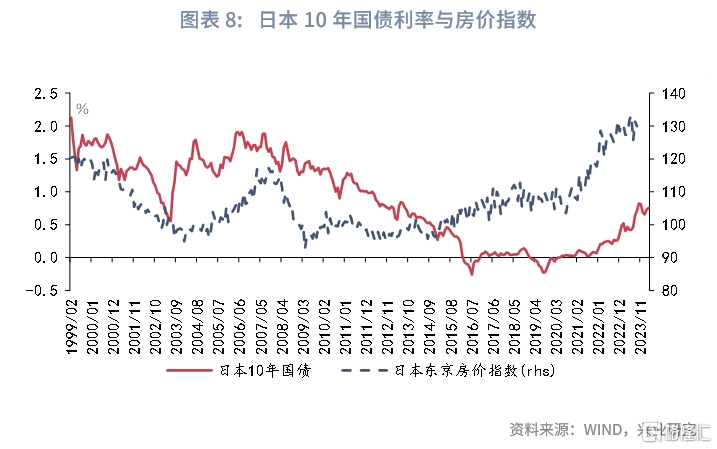

购房与房地产开发催生的融资需求是私人部门融资需求的重要组成部分,因此,利率的升降与房地产周期的起落密切相关。不过,从美国与日本的经验来看,房价企稳是利率回升的必要不充分条件。美国方面,美国次贷危机后,房价与利率中枢同步回落。2012年2月,美国房价指数触底,10年期美债利率随后于2012年7月触底。不过,由于私人部门加杠杆的意愿尚未恢复,美债利率触底后仅有温和的回升。日本方面,2013年第二季度起日本房价有温和回暖的迹象,但10年期日债利率持续下降,直到2016年7月方才触底。

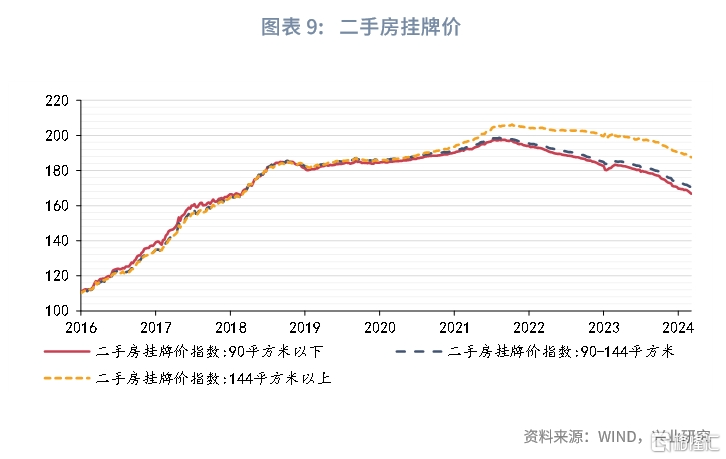

高频数据显示,我国二手房挂牌价仍处于回落的过程中。房地产需求端政策有望不断优化,继续发挥稳预期的效能。

三、产能周期的视角

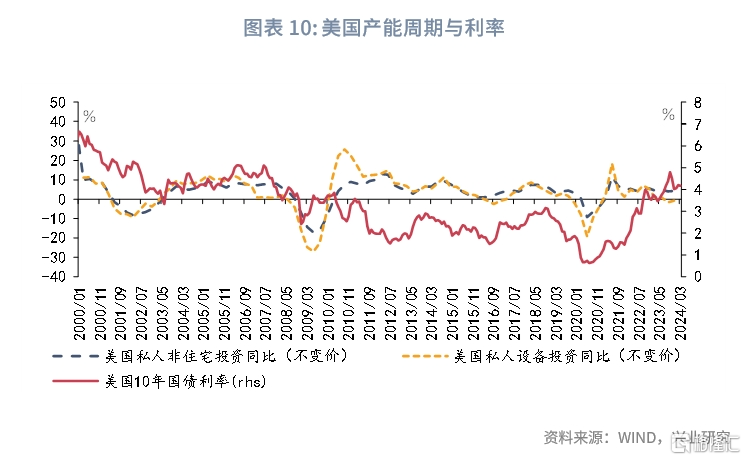

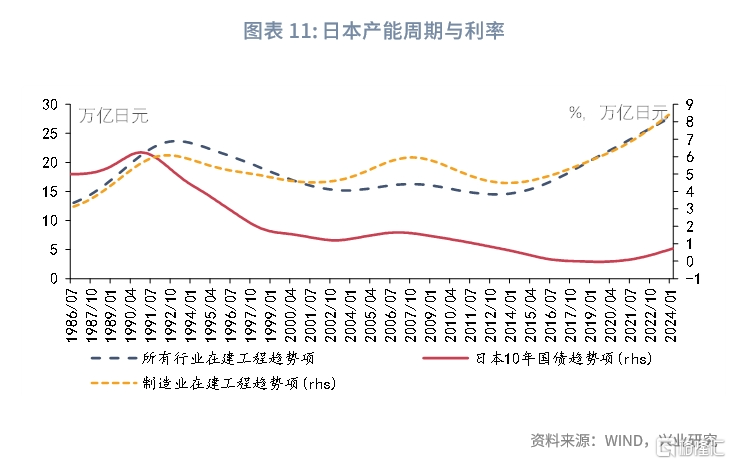

企业部门扩大投资也能够带来融资需求的扩张,因此,产能周期也是影响利率的重要因素。美国方面,私人部门的非住宅投资与设备投资同比均与10年期国债利率呈现出正向的关联。日本方面,由于日本长期处于零利率或负利率的状态,其利率波动相对较小,本文提取了日本10年国债利率的趋势项。数据显示,日本10年国债利率的趋势项也与日本在建工程的趋势项走势接近。新冠疫情之后,日本企业的在建工程规模快速上升,2023年末制造业在建工程规模已经超过90年代初泡沫时期的水平,所有行业(非金融和保险)在建工程规模也已经逼近泡沫时期的高点,表明日本的新一轮产能周期可能已经开启,进而带动日本长债利率反弹。

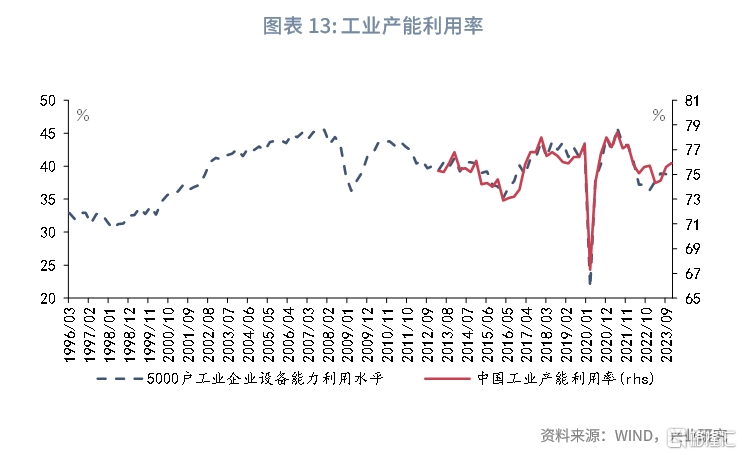

根据我们在2021年10月发布的报告《一文读懂朱格拉周期》,自改革开放以来,我国已经经历了4轮完整的朱格拉周期(产能周期),其持续时长从7年到11年不等。当前我国正处于2015年末供给侧改革掀起的新一轮产能周期的晚期,工业领域再度出现结构性产能过剩的现象。改革开放以来,我国每一轮产能周期的开启通常伴随着强有力的改革政策。因此,我们可以结合产能利用率与重要经济政策的变化,监测新一轮产能周期到来的时点。

从上文的分析中我们不难看出,私人部门恢复加杠杆、房地产周期与产能周期的回升是利率上升的重要条件,不过,与美国相比,日本利率对于房地产周期与产能周期的反应存在更长的时滞。这可能是由于日本长期处于物价低迷的状态,逆转通缩预期的难度更大,直到疫后输入性通胀进一步扭转了经济主体的物价预期。

此外,地缘政治风险及其引发的供应链问题、汇率波动等也可能带动物价和利率出现超预期的抬升。

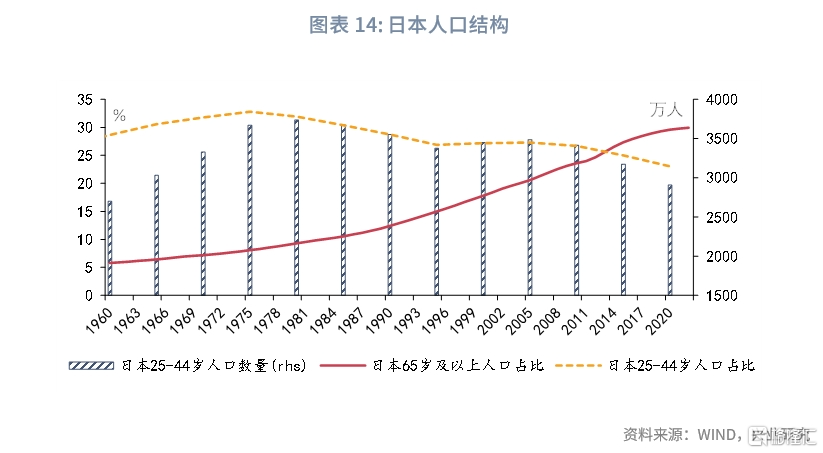

需要一提的是,人口老龄化通常被认为是日本长期低利率的重要原因。不过,无论从老龄化率来看,还是青壮年人口的数量来看,疫情后日本的人口结构并未有明显的改善,但利率和物价均出现了上升的迹象。可见,人口老龄化虽然可能影响潜在的产出水平进而拉低利率中枢,但老龄化对利率走势并不能起到决定性的作用。

注:本文来自兴业研究发布的《宏观市场 | 利率由降转升需要哪些条件》,报告分析师:宋彦辰、程子龙、郭于玮、鲁政委