下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

如何看待1-2月经济“开门红”的成色?我们发现在整体超预期数据的背后,有如下结构性的变化值得关注:

一是工业生产的改善明显强于基建投资,这与去年开年“基建强、工业弱”形成鲜明对比。工业走强主要体现在公用事业和制造业(1-2月同比分别为7.9%和7.7%),尤其是以计算机、通讯和电子设备为代表的“新质”制造业(1至2月同比14.6%),其背后既有短期的天气因素,也反映出制造业转型升级在趋势上的加速。

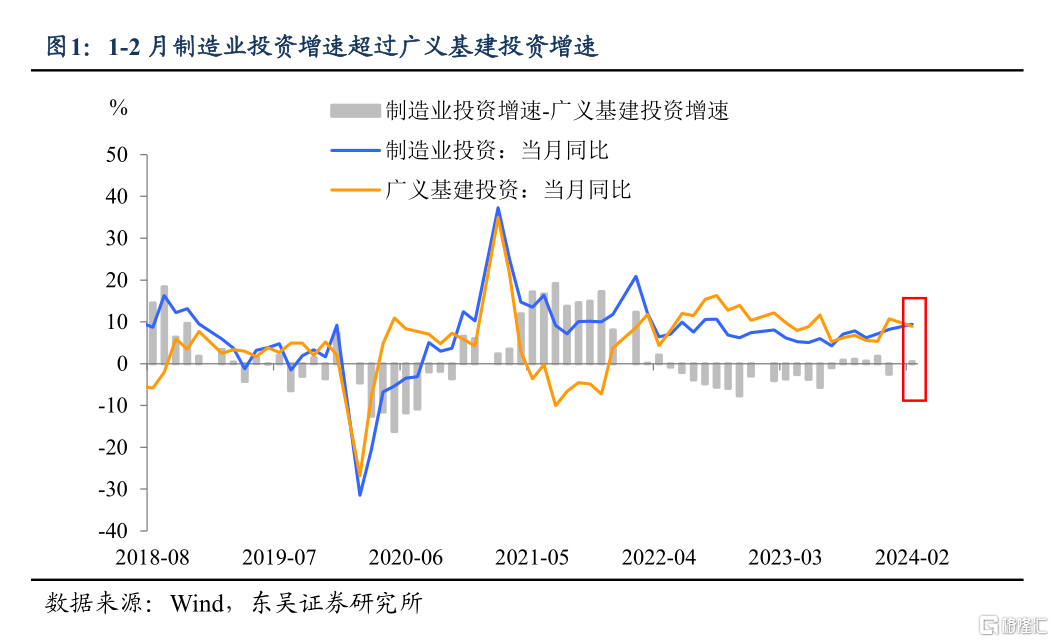

二是制造业投资在增速上反超了基建投资,这直接导致了开年固定资产投资的超预期(1-2月同比增长4.2%)。往后来看,受益于实施设备更新行动的政策利好,制造业投资有望乘势而上,对冲房地产投资的下滑和基建投资的放缓。

三是春季火爆的消费并没有完全反映在社零数据上,后者仅是温和复苏。1-2月社零数据在结构上依然分化:即一方面是日用产品、餐饮和汽车销售的回暖,另一方面是地产链消费的低迷。

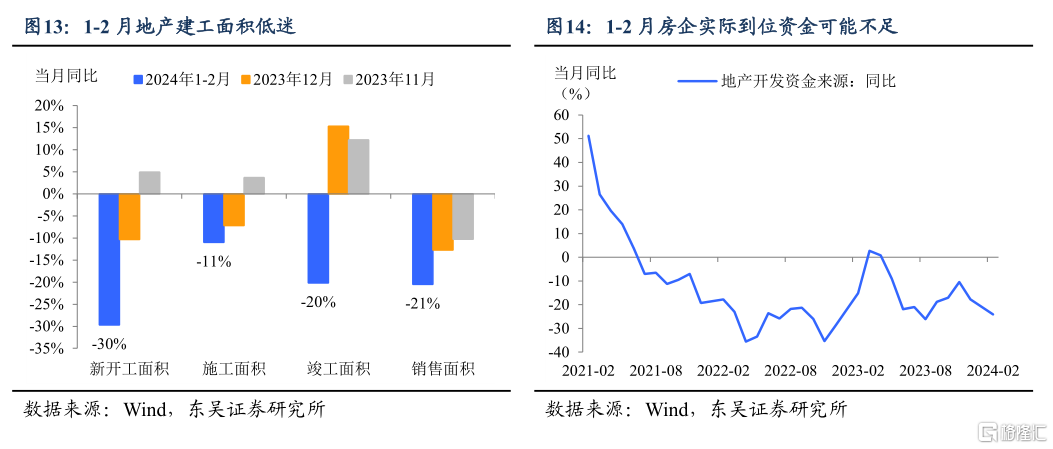

四是房地产投资和销售仍未见起色。尽管开年房地产调控在需求端和供给端加码,但至少从1-2月的数据来看,政策面的利好尚未传导(1-2月地产销售和竣工同比跌幅超过20%);随着城市房地产融资协调机制加快落地,仍须关注能否推动竣工的持续回升。

综合来看,1-2月经济数据对应的GDP同比增速在5.5%以上。虽然历年1-2月的经济数据存在较大波动,并且3月以来的高频数据呈现出一定的增长放缓迹象,但我们预计一季度GDP增速很可能高于去年同期的4.5%。这也意味着今年二季度将处于前期政策落地的观察期,宏观的政策基调在整体上不会有太大改变——总量“持久战”,产业“攻坚战”的政策基调下,工业制造业将成为今年稳经济更重要的抓手。从细项上看:

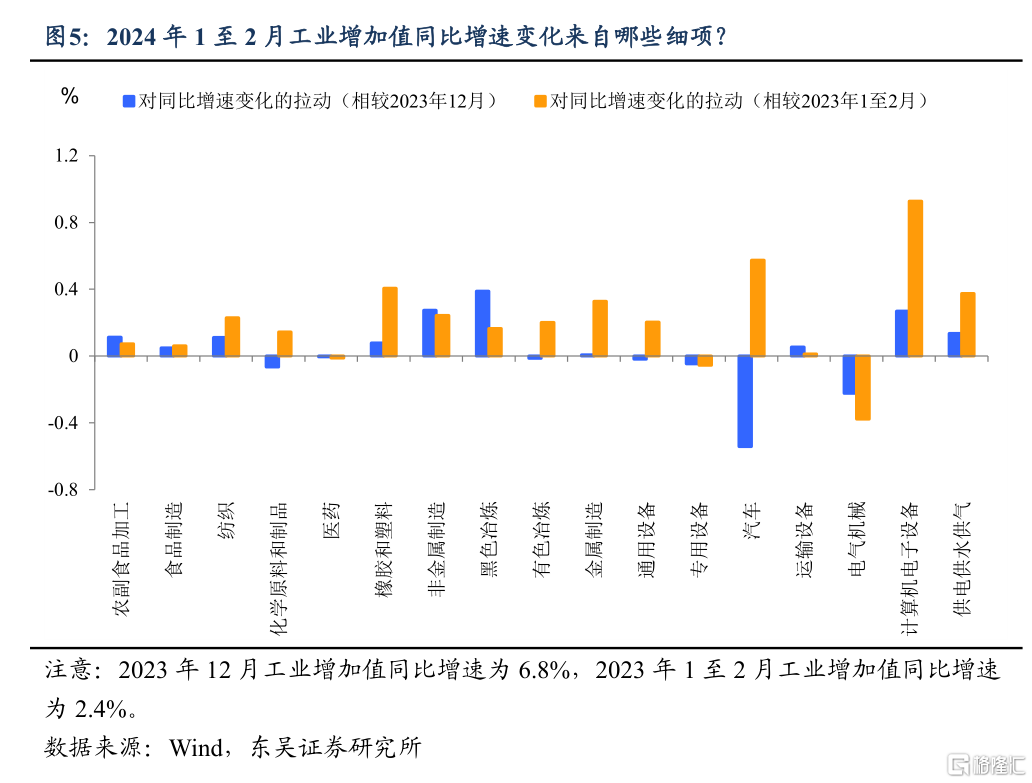

工业:史上最“快”1月生产,靠什么?今年1月工业生产环比增速达1.16%,为同期历史最快(尽管1月制造业PMI生产指数只有51.3%)。有三点值得注意,第一,从细项上看,今年1至2月同比增速与去年同期以及去年12月相比,“新质生产力”的典型代表计算机、通讯和电子设备行业是重要的拉动,经过2023年,高技术行业的增速开始超过整体工业增长。

第二,今年1至2月工业用电量同比9.7%,从历史上看7%的工业产出增速是偏低的,这其中除了新兴产业的用电量偏大外,橡胶、黑色冶炼、非金属制造等传统耗能行业的反弹也是重要因素,背后出口是重要的助力。

第三,由于年初尤其是1月气温偏低,以及产业结构持续调整,供电等公用事业增速在2023年之后继续保持高位,且持续高于整体工业产出水平。

制造业:“新质生产力”含量较高。2024年1-2月制造业投资增速录得9.4%,为近15个月以来的最高增速,这与制造业PMI传递出来的信号似乎有所背离。是什么因素导致了开年制造业投资的“背道而驰”?我们认为促使制造业投资增速上升的核心因素在于“新质生产力”的发展。

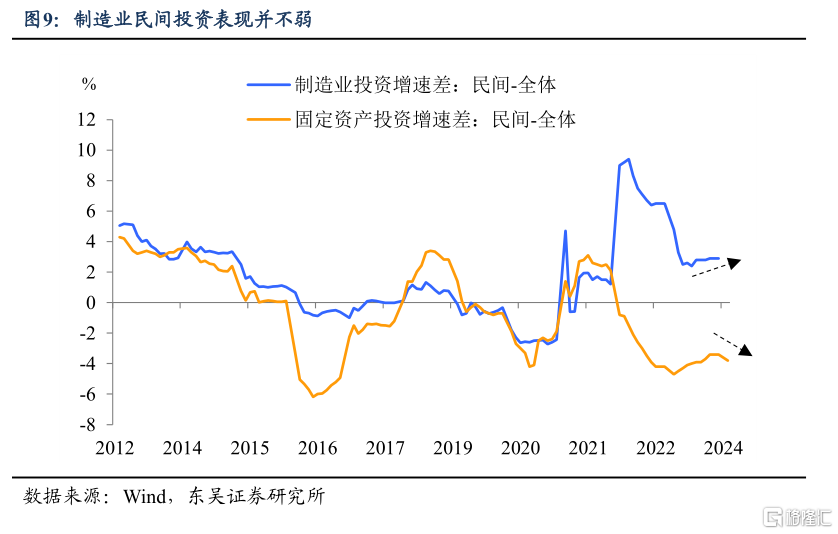

1-2月制造业投资的主力行业(电气机械、电子设备)表现明显“更胜一筹”,这部分行业与科技的紧密度也更高一些。也正因为政策对科技的重视,在民间投资相对整体投资同比增速不断下滑之际,制造业民间投资却从2023Q4起逐步企稳。

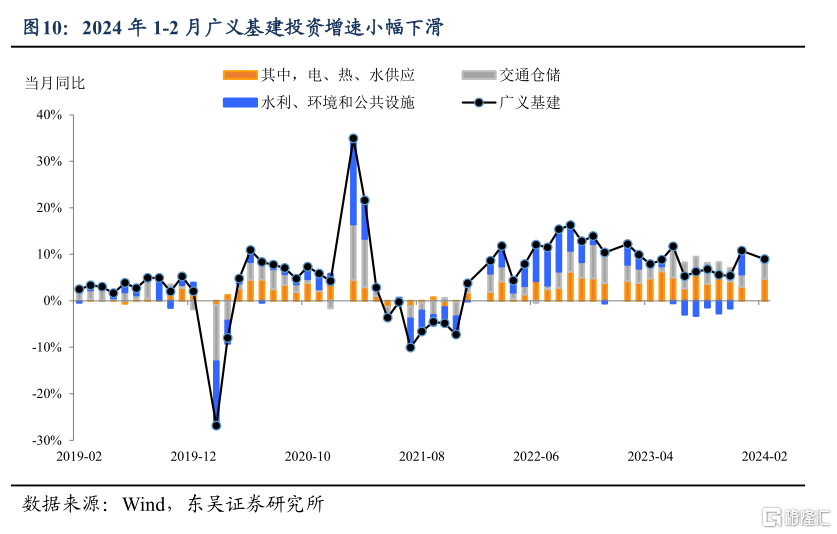

基建:“逆风局”下的小幅降温。2024年1-2月广义基建投资增速为8.9%(2023年12月为10.7%),较前值有所下降。年初公用事业与交通仓储两大板块均在升温,导致广义基建整体降温的“导火索”主要在于水利、环境和公共设施投资增速的明显下降。

接下来国债的“利”,可以对冲地方发债规模偏小的“弊”。今年以来与基建相关的两种地方债发行进度都偏缓——一是对比前五年1-2月地方新增专项债的发行情况来看,今年专项债的发行进度仅快于2021年同期;二是在化债基调之下,城投债净融资同比变化规模创下历史新低。不过,前有2023年增发万亿国债中的一半结转到2024年使用,后有政府工作报告中“官宣”的超长期特别国债为投资建设“保驾护航”。

地产:降幅边际收窄,但不足以企稳。2024年1-2月地产投资累计同比-9.0%,较去年年末的单月同比降幅收窄,其中主要建工与销售面积继续回落,其中竣工面积的同比转负有去年高基数的因素。值得关注的是1-2月房企开发资金同比下降24.1%,到位资金不足可能是近期开工施工偏缓的压力之一。

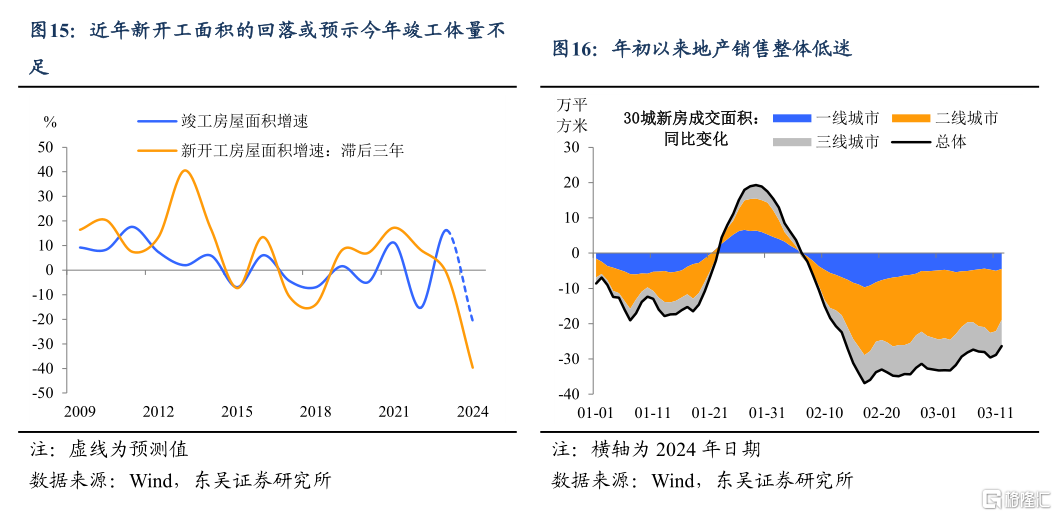

从地产自身来看,1-2月竣工面积的转负,以及近几年新开工面积回落对竣工后续体量不足的提示,反映政策推进落实保障房建设与城中村改造,以及“白名单”化解房企风险依然是今年投资端企稳的主要着力点;销售端方面,春节前一线城市的限购解绑幅度不小,但对新房成交的刺激温和,“小阳春”行情不及去年同期,这有政策效力时滞的因素,或也待整体基本面进一步修复后带动居民收入与预期修正。

消费:春节外的成色不足。火热的春节消费并未带动年初的整体社零数据超预期,2024年1-2月5.5%的社零同比增长符合趋势水平,而结构上也基本延续了“出行拉动,可选平淡,地产拖累”格局,显示居民在假期外消费情绪依然平淡。其中汽车可能继续“低价换量”,而假期涨价带动了食品与燃油项零售额,这三者主要拉动了1-2月社零;通讯与家电在可选项中相较突出;而家具与建材继续跟随地产竣工表现低迷。

风险提示:政策出台节奏及项目落地放缓导致经济复苏偏慢;海外经济体提前显著进入衰退,国内出口超预期萎缩。

注:本文来自东吴证券发布的《经济“开门红”的宏观剧本》;分析师:陶川/邵翔/李潇宇/钟渝梅