下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上世纪90年代初,日本房地产价格进入下跌周期。在日本地产价格普跌的同时,不同房产价格分化加剧,部分地产展现出较好的抗跌属性,率先企稳并开启修复。本文观察并梳理日本下跌周期中不同房地产价格的变化特征。

一、下跌周期日本区域房地产价格分化加剧

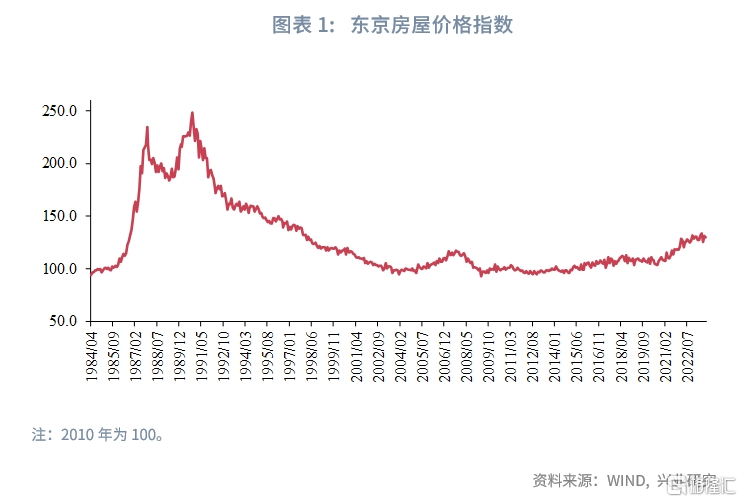

日本房地产在上世纪80年代后期至90年代初,经历了迅猛的繁荣期,房价快速上行。以东京为例,1990年10月东京房屋价格指数录得峰值248.3,较1984年4月增长了约263%。

随后繁荣期结束,日本房价陷入了近20年的下跌,房地产价格经历深刻调整。截至2009年4月,东京房屋价格指数跌至92.6,仅相当于1990年峰值的37%。而后房价开始了缓慢的修复进程,直到疫情后东京房价上涨有所加速。

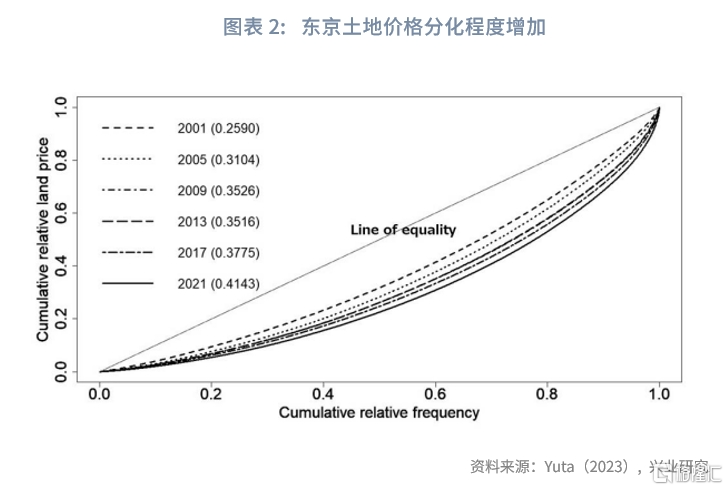

在日本房地产价格下跌周期中,不同地产展现出差异化特征,在之后的修复过程中,房地产价格分化逐渐加剧。下跌周期的房地产价格分化,不仅仅体现在城市与乡村之间,即使在核心城市内部,房价分化亦明显加剧。东京土地价格的洛伦兹曲线和基尼系数显示(Yuta,2023),下跌周期房价的差异化程度整体呈现逐渐增加趋势。2001年东京地价基尼系数仅为0.259,2021年基尼系数已上升至0.414。

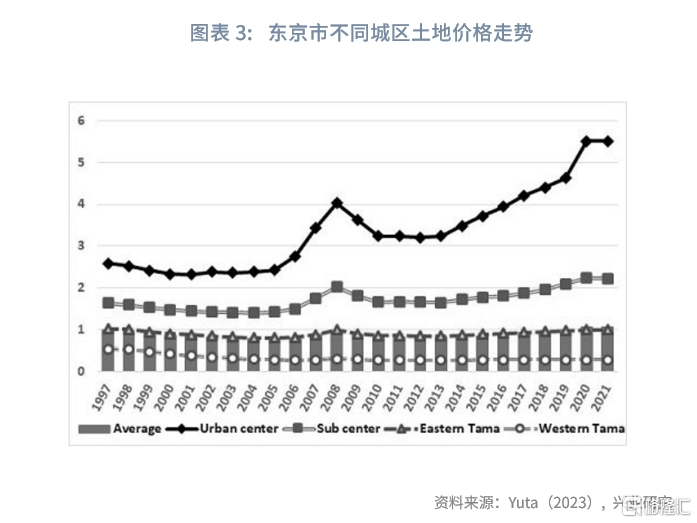

东京土地价格的分化,集中体现为东京中心城区和次中心城区的地价逐渐修复,而相对边缘的多摩地区地价修复乏力。在房地产繁荣期,城市快速扩张,城市周边的郊区乡村被纳入城市化进程;然而当繁荣期结束、在房价下跌的周期中,核心城区房地产价格率先企稳并开启修复,表现出更强的“抗跌”属性,而开发建设于繁荣期的边缘城区地产价格则相对乏力。

二、哪些因素会让日本房地产更加抗跌?

不同于标准化的金融资产,房地产具有异质性,不同房地产之间在地理区位、建筑结构、周边设施等方面的差异性导致其资产价格表现迥异。

2.1 空间分化

区域之间,人口密度差异一定程度加剧了房地产价格的分化。Yuta(2023)发现东京市47个区县土地价格高度与人口密度相关,日间人口密度(daytime population density)与土地价格之间的相关系数高达0.782。进一步观察人口密度细分(Saita et al. 2016),劳动年龄人口比重与地价具有更强的正相关性,而老龄人口比重与地价呈现出负相关性。劳动年龄人口从边缘城区迁入核心城区,叠加城郊日渐面临的居民老龄化问题,导致城郊空置率逐渐上升,对房地产价格形成拖累。2008年日本总人口见顶之后,中心城区和边缘城区对于存量住房需求的竞争,进一步加剧了房地产价格的分化。

区域内部,周边配套设施齐全、交通便利程度较高的日本住房地产价格呈现出更强的韧性(Saita 2003,Kamada et al. 2007)。地铁城铁沿线区域、靠近地铁站等交通枢纽、周边毗邻公共设施资源(学校、医院、社区中心、公园和体育设施等)的住房地产价格,在下跌周期具有更好的“抗跌”属性。以交通便利为例,离最近的地铁城铁站距离,在各个城区与房地产价格的回归模型中均表现显著(Yuta,2023)。原因或在于,下跌周期中房地产的投资价值整体趋弱,住房地产回归居住属性,交通便利以及配套齐全的住房可以更好满足居住需求。

2.2 时间趋势

日本经验显示,静态角度,位于中心城区、交通便利并且配套齐全的地产,相比偏远的地产,抗跌属性更好;但是从时间动态的角度来看,上述因素的作用也会随着时间变化。

对于商业地产而言,与繁荣时期相比,距交通枢纽距离对于土地价格的影响力在下跌周期明显弱化。Shimizu & Nishimura(2007)发现,距地铁城铁站距离与繁荣期哑变量之间的交叉项系数为+0.060,而与下跌周期哑变量之间交叉项系数为+0.031,意味着交通便利特质对于地产价格的支撑作用明显走弱。与之类似,距中央商务区(CBD)距离对于商业地产价格的影响力在下跌周期同样走弱。上述发现意味着,交通便利以及毗邻CBD给商业地产带来的溢价,在下跌周期明显收窄。

对于住宅地产而言,在房地产繁荣时期,地块大小对于单位价格具有正向作用;但在下跌周期,地块大小对于单位价格的作用转负。原因或在于,繁荣期中存在房价上涨预期,更大的地块面积意味着更大增值空间,因此对大面积地块的拿地热情更高;下跌周期,地产商和购房者回归理性,更大的地块面积往往意味着流动性的下降,导致偏好转弱。此外,周边道路宽度(更宽的道路意味着道路具有更高的车流量和繁忙程度)对于房地产价格的正向作用,在下跌周期亦转弱。一个可能的解释是,在日本地产繁荣期,城市规划管理较为薄弱,拆迁住宅用地改作商业用地的做法常有发生,因此对于拆迁的预期导致地块面积大以及周围道路更宽的住宅价格更高;之后随着城市规划趋严,住房用地向商业用地转化的途径逐渐受限,溢价因而回落。

与商业地产一致,毗邻地铁城铁站以及CBD给住宅地产带来的溢价,在下跌周期亦明显收窄,购房者对上述属性的需求似乎有所弱化。

三、房龄对日本房价的影响

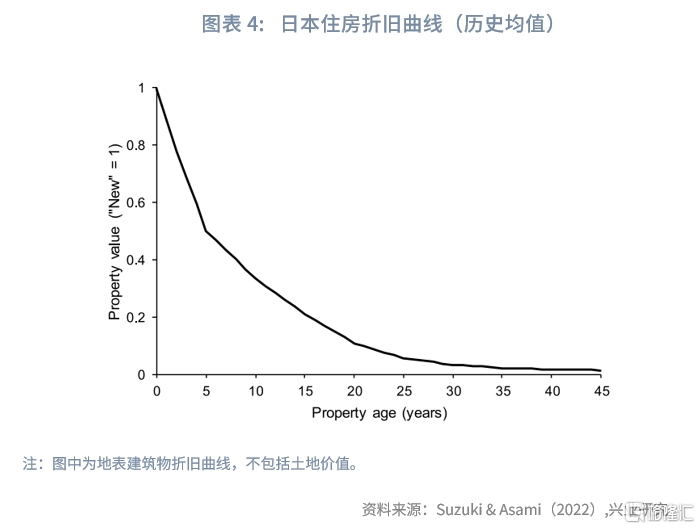

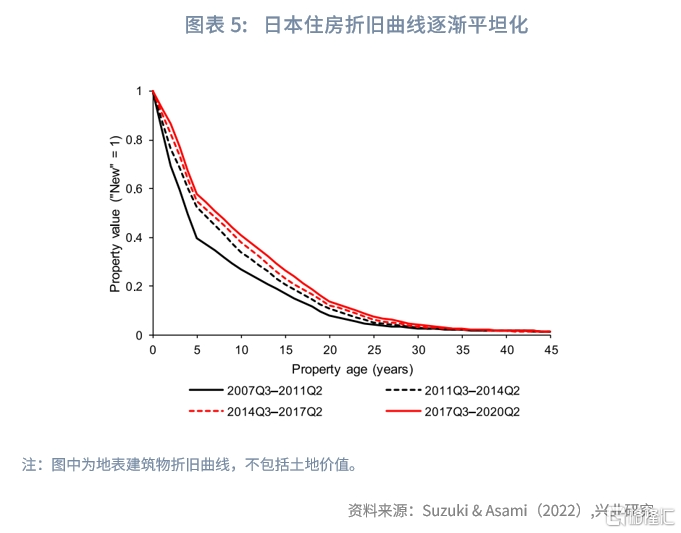

日本在房地产繁荣期,经历了大拆大建的阶段,有效拉动了宏观经济。为维持新房开发建设速度,日本房屋折旧速度被维持在相对高位,日本房屋使用年限约在38.2年,而同期美英房屋使用年限分别为66.6年和80.6年(Suzuki & Asami,2022)。

在城镇化快速扩张阶段,居民对于新房的偏好十分显著。一方面,日本国土交通省的一项定期民调显示,2003年对于“未来打算搬入的住房类型”问题的回答中,75.1%的房产拥有者和69.3%的租房者选择偏好未来搬入“新房”,仅有24.9%和30.7%的受访者选择“二手房”或者“无偏好”。另一方面,在实际交易中,新房享有明显的溢价。研究显示,日本房屋的折旧曲线呈现非线性特征,在早期加速折旧明显,次新二手房相对于新房的折价十分显著(Suzuki & Asami,2022)。

伴随着房地产进入下跌周期,城镇化进程放缓,新房供给逐步降速,住房市场从增量时代逐渐步入存量时代。通过观察折旧曲线的变化发现,新房相对于二手房的溢价整体下移。2007年至2011年期间,2-4年房龄的次新房比0-1年房龄的新房约折价31%左右;2017年至2020年期间,折价幅度已降至13%,意味着新房的溢价收窄。此外,核心城市区域的二手房相比城郊具有更强的抗跌属性。东京市23个核心城区,2-4年房龄次新房较0-1年房龄新房约折价15%左右,而同期东京市附近乡村区域折价幅度约为20%。居民对于二手房的偏好亦明显改善,国土交通省2018年的民调中,房产拥有者和租房者中选择偏好“新房”的占比分别降至53.9%和44.0%,偏好“二手房”和“无偏好”的占比提升至46.1%和56.0%。

综上,日本的经验显示,城镇快速建设的时期,新房享有较高的溢价;伴随着下跌周期新增供给缩量,且二手房市场逐渐成熟,新房的溢价逐步回落。对比日本和欧美成熟经济体,2018年美国和英国房屋交易中二手房交易占比约为81.0%和85.9%,日本同年二手房仅占房屋交易中的14.5%,有一定的提升空间。

注:本文来自兴业研究发布的《下跌周期中日本房地产的价格特征》,报告分析师:宋彦辰、郭于玮、鲁政委