下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月外需改善,内需边际放缓。其中,固投“大型”表现更佳,消费“小型”韧性更强。固投方面,1-4月份,计划总投资亿元及以上项目拉动全部投资增长5.3个百分点,而全部投资累计同比增长4.2%。一方面,大致以2021年为分界点,大中型工业企业的盈利比例开始高于总体水平,其投资动能相对更强。另一方面,1-4月国有企业固投累计增长7.4%,高于固投总体增速,或表明在完成了一轮降杠杆之后,国有企业正加大设备更新的力度,一定程度承担起稳投资的“准财政”职能。消费方面,住房、汽车等大宗支出受价格预期影响较大,关注物价预期与消费之间的互相反馈。出口方面,美国正处于一轮补库开启的早期,外需好转有可持续性。

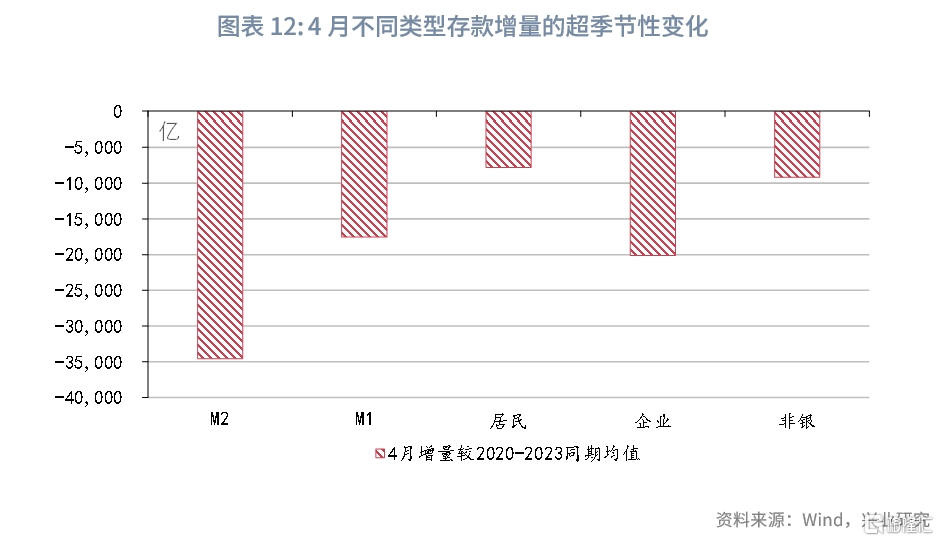

4月M2同比7.2%,较上月大幅回落1.1个百分点。其中,M2增量较历史同期少3.5万亿,M1增量少1.8万亿。可见,手工补息的影响超出了企业活期存款的范畴,其发酵还需要时间,M2仍有回落压力。

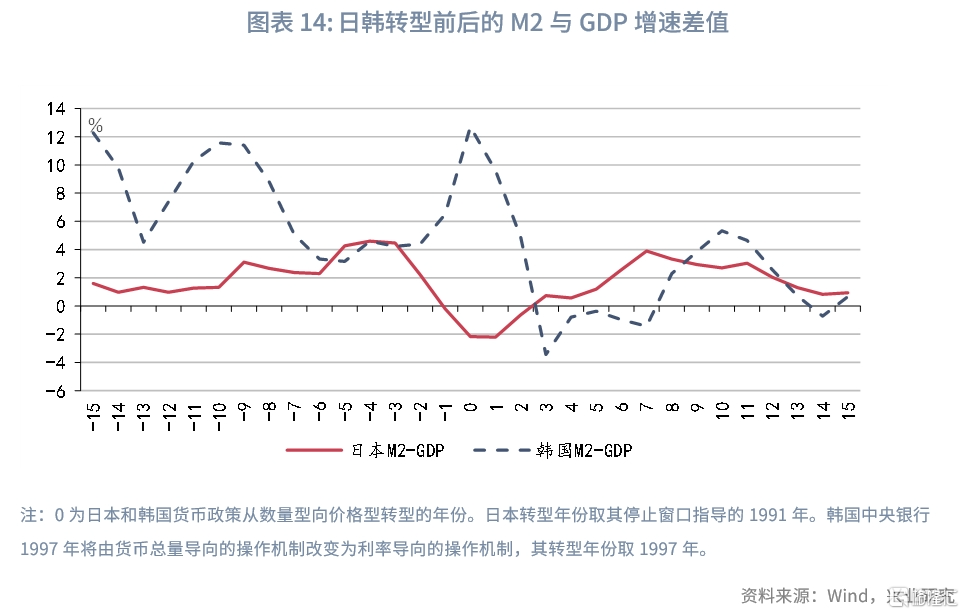

近期央行多次释放淡化数量、强化质量的信号。金融业GDP统计口径的调整也为货币政策逐步淡化数量目标铺平了道路。日韩货币政策从数量型向价格型转型后,M2与GDP增速之差出现了不同程度的收窄。对我国而言,疫情后10年国债与超额流动性(M2与GDP增速差)脱钩,因此利率受到的影响有限。但对于价格而言,货币供应依然是一个重要的领先指标。为了促进价格回升,需要更加强化价格工具的作用。历史数据显示,降低实际利率有助于提振物价预期。待手工补息影响减轻后,新一轮存款利率下调的窗口可能再次开启。

正文

4月经济数据表现不一,出口如期恢复温和正增长的局面,固投与社零均出现放缓,金融数据则大幅低于市场预期。4月宏观经济呈现怎样的特点?如何理解金融数据放缓与下一阶段的货币政策操作?本文将对此展开探讨。

一、经济:投资看“大型”,消费看“小型”

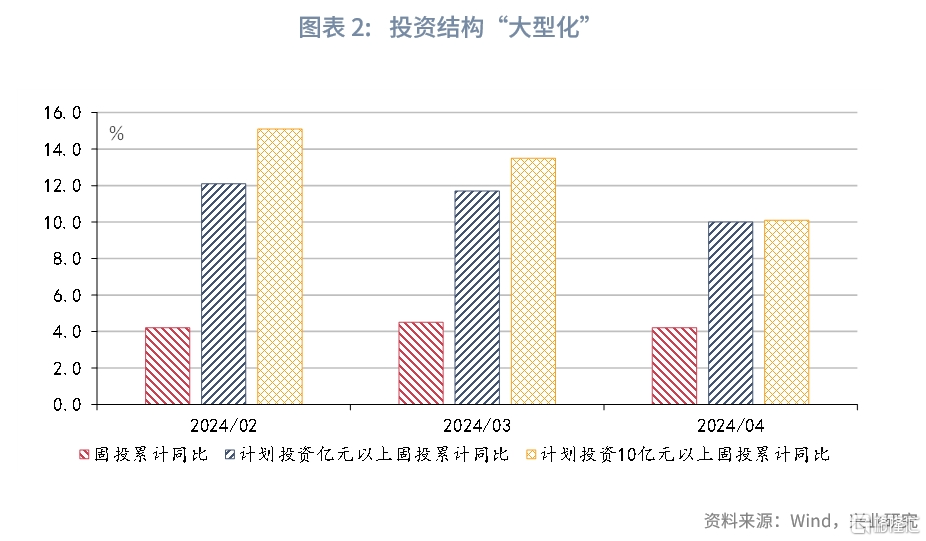

从投资来看,4月房地产投资、基建投资和制造业投资当月同比同步放缓,投资结构呈现“大型化”的特征。1-4月份,计划总投资亿元及以上项目投资同比增长10.0%,增速比全部投资高5.8个百分点,拉动全部投资增长5.3个百分点,而1-4月固定资产投资累计同比增长4.2%。可见,大型项目是投资增速的拉动项,而小型项目是投资增速的拖累项。投资向大型项目集中或许是投资读数与微观感受不一致的原因之一。

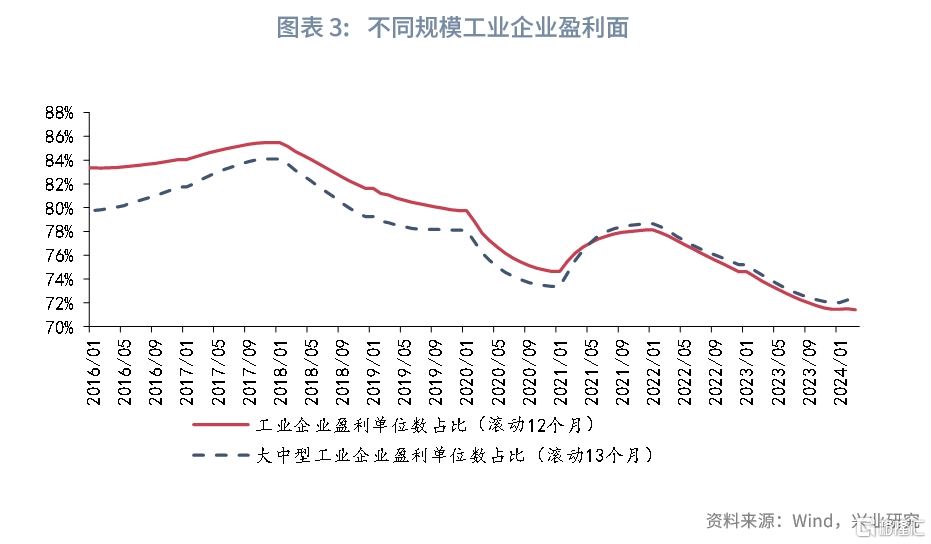

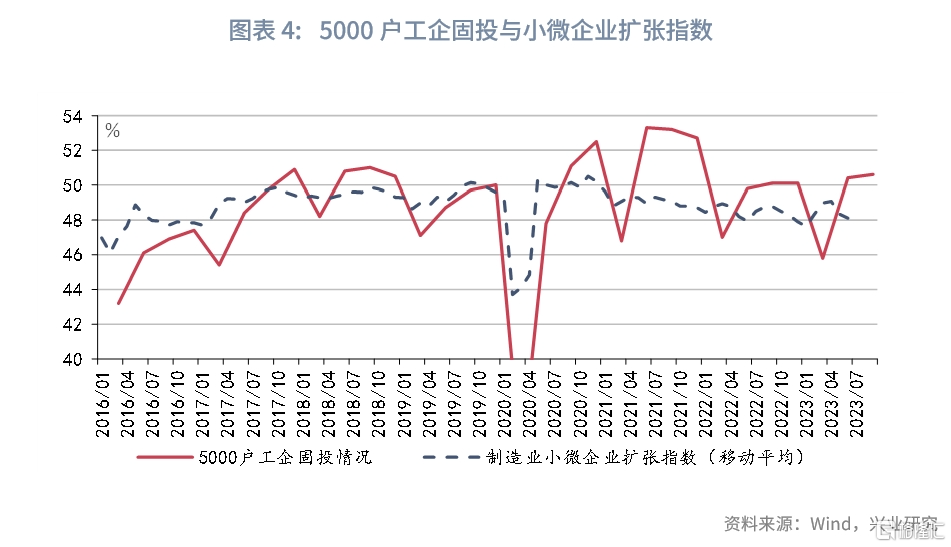

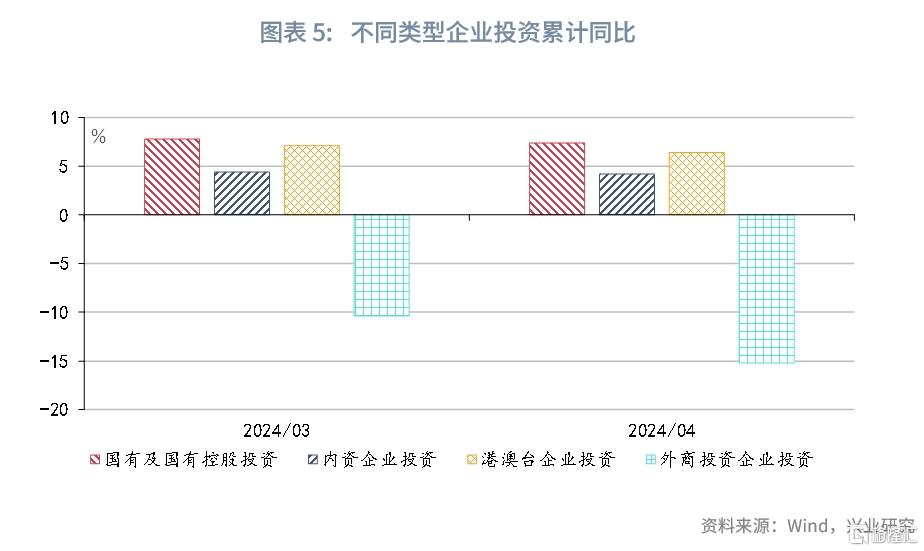

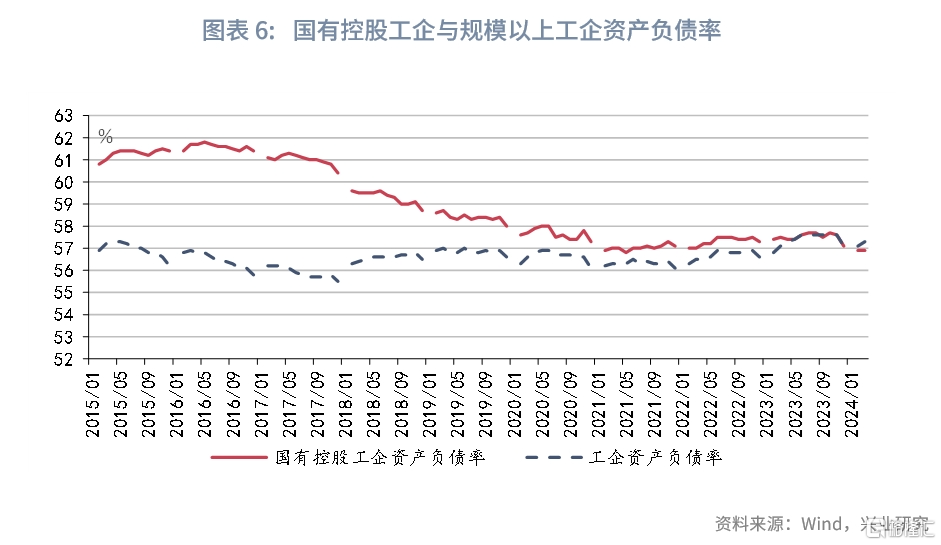

投资“大型化”可能受两方面因素驱动。工业领域,大中型企业,尤其是国有大中型企业在设备更新、关键领域的投资热情较高。一方面,大致以2021年为分界点,不同规模的工业企业盈利能力出现逆转:2021年前,工业企业盈利单位占比高于大中型工业企业盈利单位占比,而2021年后大中型工业企业的盈利比例开始高于工业企业的总体水平。与盈利格局的变化相呼应,2021年后5000户工业企业固投指数的表现也明显好于制造业小微企业扩张指数。另一方面,国有企业的投资增速更高。1-4月国有及国有控股企业固投累计增长7.4%,高于固投总体增速。4月28日,国务院国资委召开中央企业大规模设备更新工作推进会,要求切实增强推动大规模设备更新的责任感、使命感和紧迫感。[1]一些省份也对国有企业设备更新做出部署。这或许表明,在经历了一轮降杠杆之后,资产负债率已经相对健康的国有企业一定程度承担起稳投资的“准财政”职能。

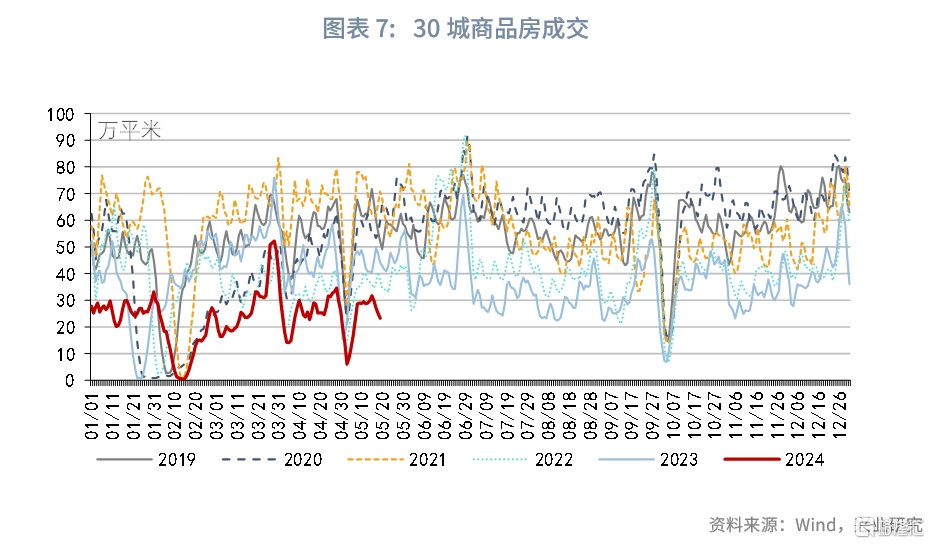

从消费来看,消费则呈现“小型化”的特征。一方面,住房、汽车等大宗支出受价格预期影响较大。4月商品房销售面积和销售额同比跌幅分别扩大4.6和4.5个百分点至22.9%和30.4%。5月中上旬30城新房成交未有明显改善迹象。根据4月中指置业调查,还贷压力大、收入不稳定和担忧房价下跌是影响居民购房意愿的主要因素[2]。汽车的“价格战”亦加重了购车者的观望情绪。

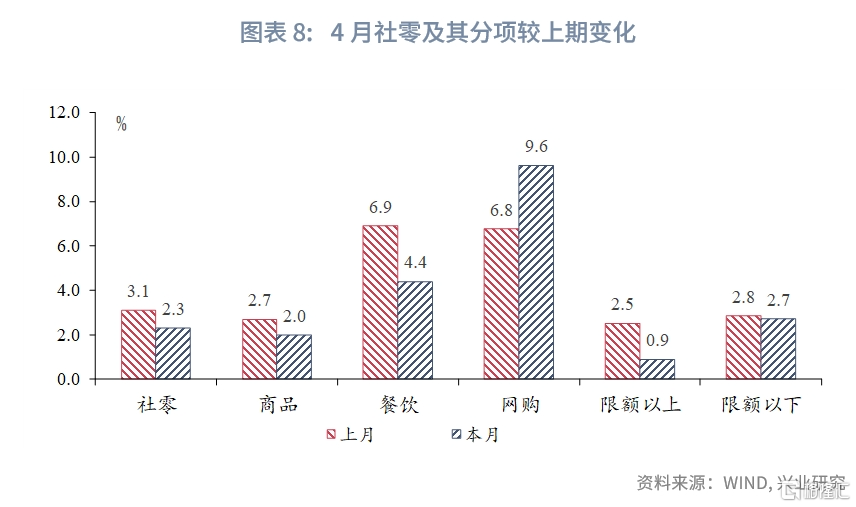

另一方面,限额以下商品零售表现好于限额以上。3、4月限额以下商品零售同比持续好于限额以上。

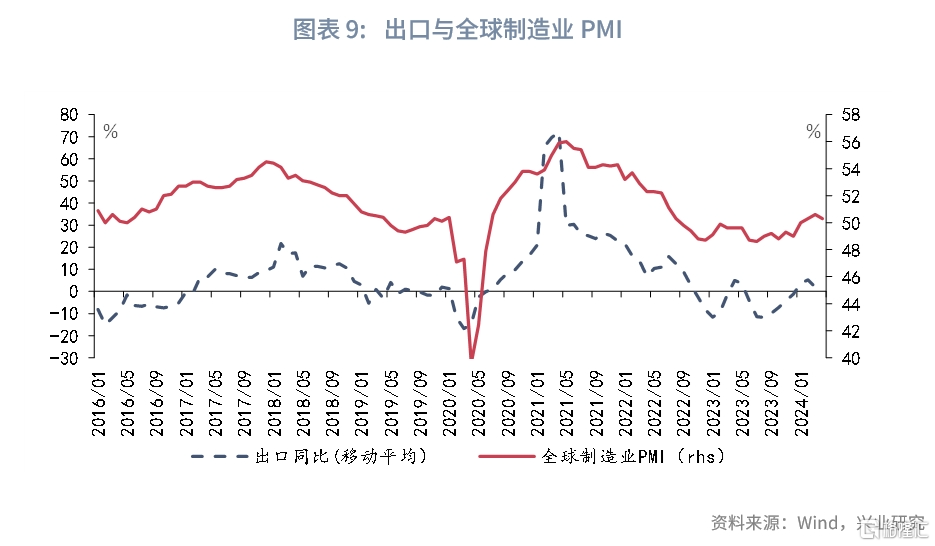

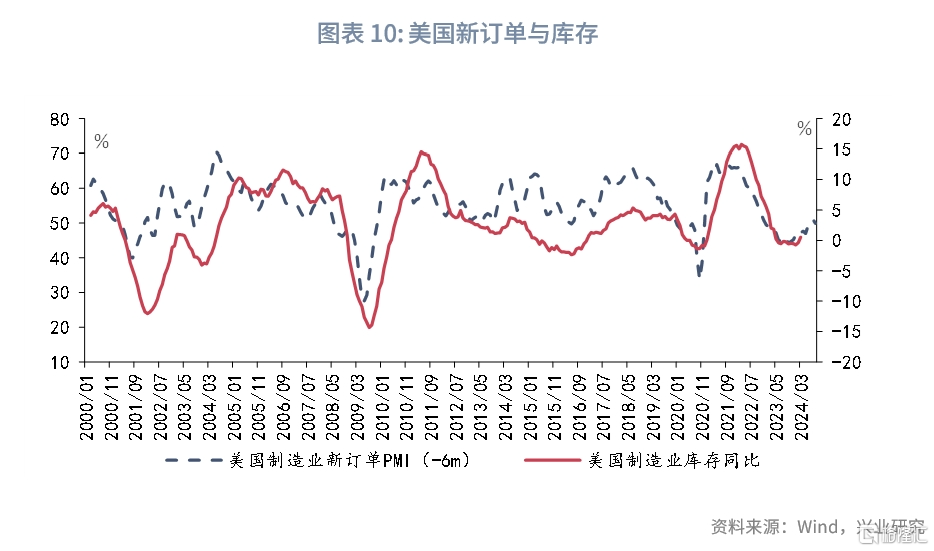

从出口来看,本轮出口改善是全球制造业景气小周期上行的结果。领先指标显示,美国正处于一轮补库小周期开启的阶段,库存有进一步回补的空间,有望带动全球制造业景气小周期继续回升。因此,出口的改善具备持续性。

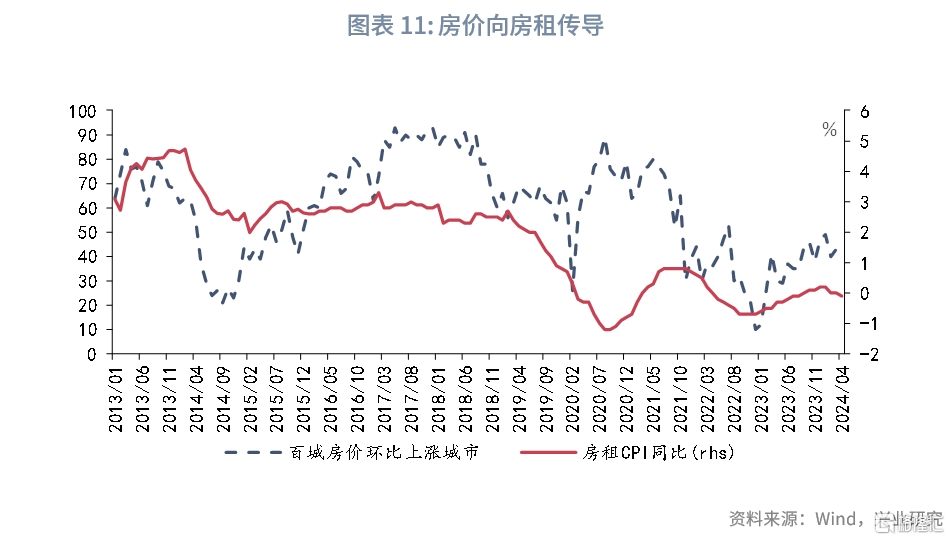

从物价来看, CPI方面,2023年10月起新生仔猪数量开始减少,2024年3月止降回升。结合生猪出栏周期来看,第二、三季度生猪供需格局有望改善,猪价可能有所回暖。但房价向房租的传导还在持续,可能部分抵消猪价回升的影响,CPI同比整体将呈现低位波动的特征。PPI方面,翘尾因素回升叠加海外大宗商品价格上涨,PPI同比的回升将更加明显。

二、政策:货币政策转型的关键一步

4月新增社融录得罕见的负增长,M2同比下降至7.2%,较上月大幅回落1.1个百分点。对于金融数据低于预期的原因,如手工补息、政府债到期较高等,市场已经有较多的讨论,在此不再赘述。从不同类型存款的变化来看,4月M2增量较历史同期少3.5万亿,M1增量少1.8万亿。可见,手工补息的影响超出了企业活期存款的范畴,其发酵还需要更长的时间,M2仍有回落压力。

更为重要的是,这或许是货币政策从数量型向价格型转变的关键一步。

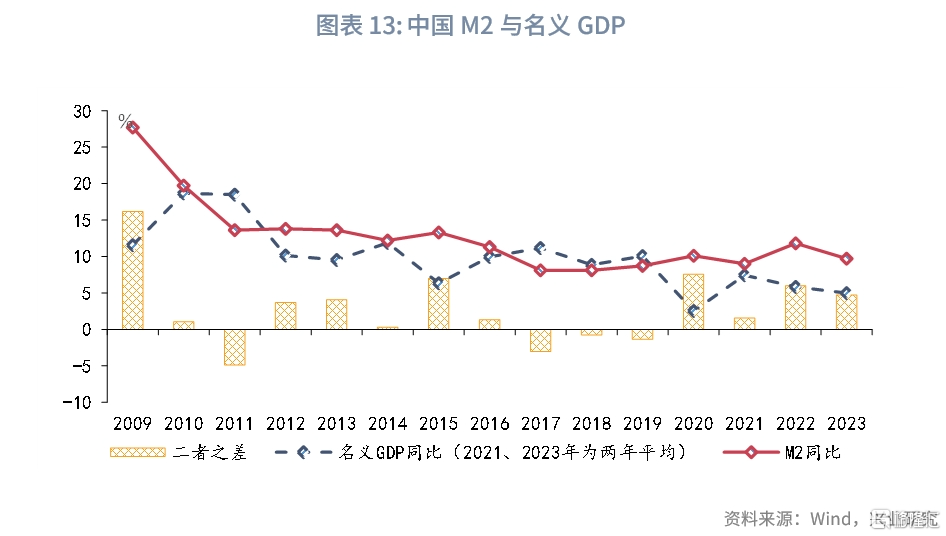

近年来商业银行负债端利率下行幅度小于资产端,规模诉求是负债端利率呈现更强粘性的原因之一,这也为企业套利创造了空间。自2023年第四季度货政报告提出“评判金融支持也不能‘唯信贷增量’”以来,央行多次释放淡化数量、强化质量的信号。此次停止手工补息后M2同比的下降体现出了质量重于数量的政策导向。金融业GDP统计口径的调整也为货币政策淡化数量目标铺平了道路。

2008年金融危机后,我国M2同比多数年份高于名义GDP同比。日韩货币政策从数量型向价格型转型后,M2与GDP增速之差出现了不同程度的收窄。与转型前15年相比,转型后15年日本与韩国M2与GDP增速之差的均值分别降低了0.7和5.4个百分点。

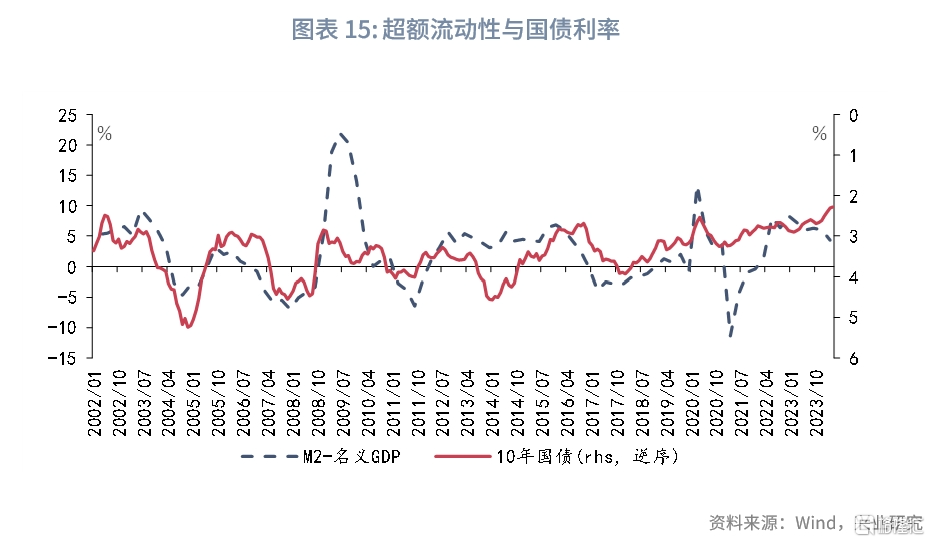

如果货币增长放缓,可能带来怎样的影响?对利率而言,超额流动性(定义为M2与名义GDP增速差)与10年国债利率曾经有较好的同步性,但疫情后这一关系已经弱化。

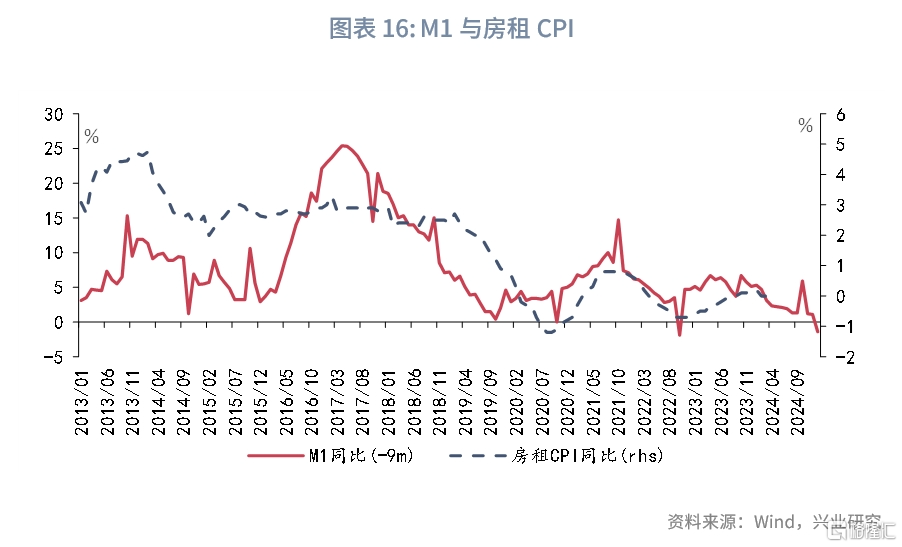

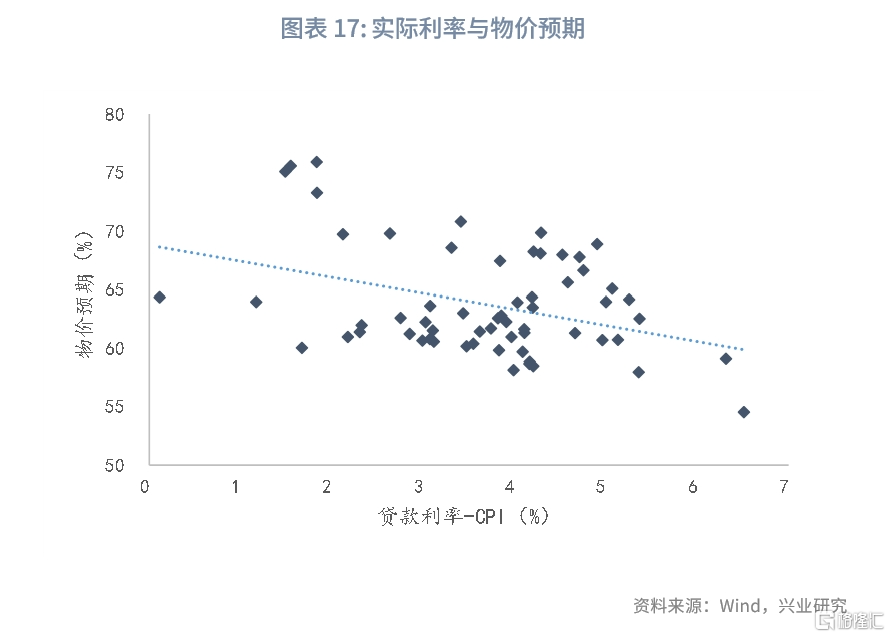

但对于价格而言,货币供应依然是一个重要的领先指标。历史上M1对于房租CPI以及核心CPI有一定的领先性。为了减轻货币增长放缓对价格回升的影响,需要更加强化价格工具的作用。2024年第一季度,城镇储户未来物价预期指数下降至56.1%,是2009年第二季度以来的最低水平。而实际利率对物价预期有显著的负向影响,降低实际利率可以提振物价预期。考虑到停止手工补息后商业银行负债端出现一定的波动,待其影响减轻后,新一轮存款利率下调窗口可能再次开启。

[1]资料来源:发改委官网,国务院国资委召开中央企业大规模设备更新工作推进会贯彻落实党中央国务院重大部署以大规模设备更新促进企业高质量发展,(2024/5/10)[2024/5/21]

[2]资料来源:中指研究院,2024年4月居民置业意愿调研报告,(2024/5/15)[2024/5/21]

注:本文来自兴业研究发布的《货币政策转型的关键一步——宏观经济与政策月报》,报告分析师:郭于玮、鲁政委