下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

2月OER和超级核心通胀均出现明显回落,显示1月通胀“噪音”偏大,但基础房租、二手车、机票等超预期上行,带动核心CPI略超市场预期。整体而言我们仍然认为美国通胀回落的趋势并没有改变,但上半年的回落速度比我们此前预期的更慢。

摘要

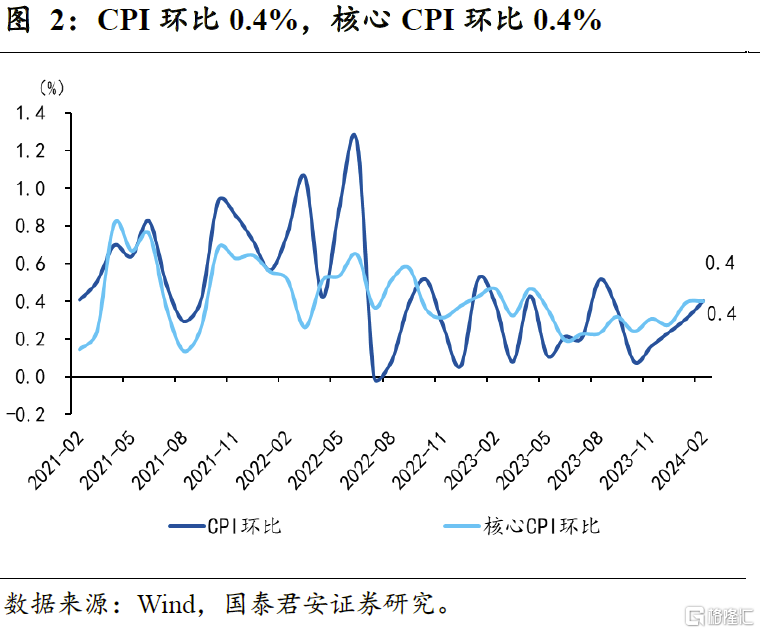

2月核心CPI环比0.36%,市场预期0.30%,前值0.39%。整体CPI环比0.44%,市场预期0.40%,前值0.31%。2月核心CPI超预期主因在于二手车价格上涨带动核心商品环比由负转正,以及基础房租(primary)环比涨幅明显回升。而此前市场关注的业主等价房租(OER)和超级核心通胀则明显回落,2月OER回落0.12个百分点至0.44%,超级核心通胀(Supercore)回落0.38个百分点至0.47%。

我们仍然认为美国通胀回落的趋势并没有发生改变,“二次通胀”的风险仍然较低,但上半年通胀回落的速度比我们此前预期的更慢。2月份OER和超级核心通胀均明显回落,显示1月OER的上涨更多由季调因素和统计方式造成,且企业在年初一次性调价行为也不可持续,说明1月通胀数据更多是“噪音”,而非“二次通胀”的“信号”(关于一月通胀的“噪音”,请参考我们2月25日发布的海外宏观周报《近期海外市场预期的调整》)。但整体而言,上半年通胀回落速度比我们此前预期的更慢,主要是由于新签租约计入CPI的统计速度(一般滞后6个月左右)比预期更慢,以及劳动力市场的强韧性。

分项来看:

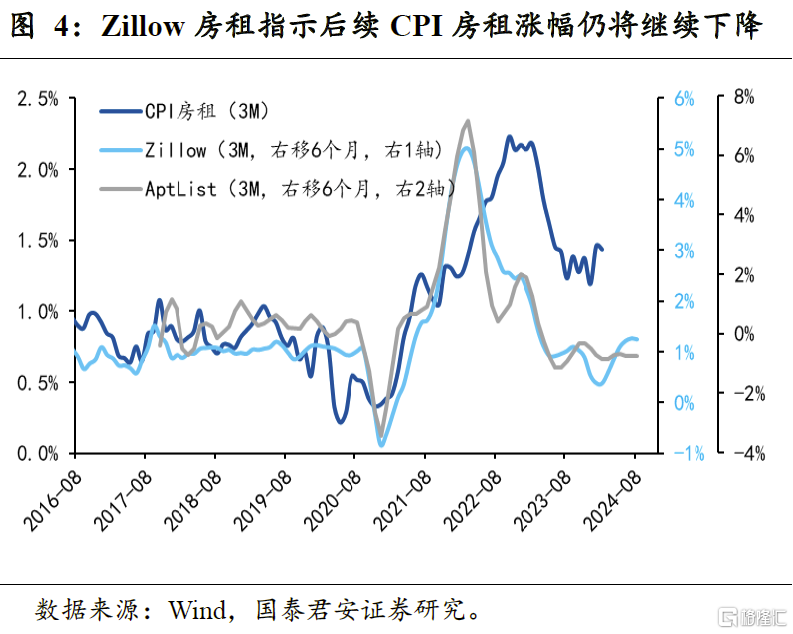

房租(占比约33%):回落趋势明确,但速度存在较大不确定性。2月OER明显回落,但基础房租环比涨幅有所扩大。往后看,我们认为无论是从新签租约等领先指标来看,还是从租房空置率、租房市场供需关系来看,房租回落的方向较为确定,新签租约涨幅甚至比疫情前还要更低。但最大的不确定性在于CPI房租分项的统计滞后性,从新签租约到CPI房租分项一般滞后6个月左右,但从最近两个通胀数据来看,这一滞后期可能被拉长,造成通胀回落速度比预期更慢。

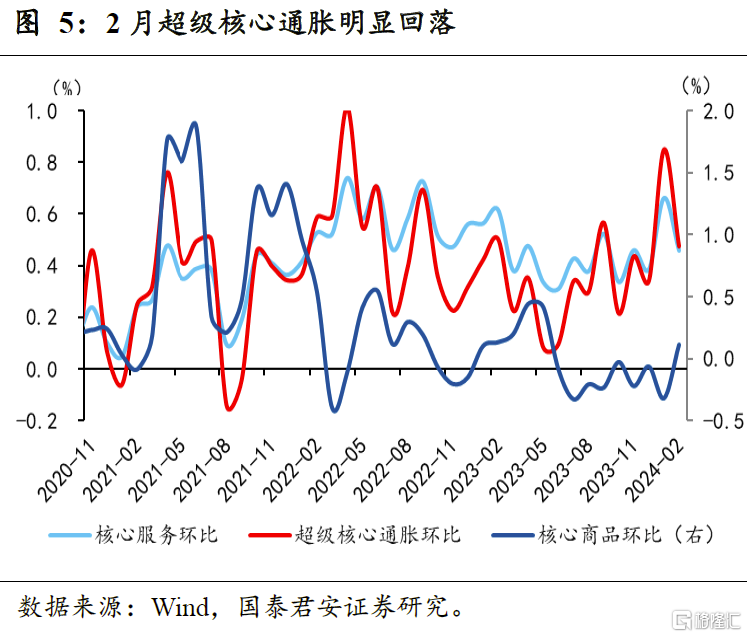

超级核心通胀(占比约25%):是后续通胀下行的最大阻力,但随着劳动力需求的放缓,预计仍将缓慢下降。2月超级核心通胀明显回落,说明其1月的回升更多是由于季调和企业在年初调价等“一次性因素”造成,并不可持续。分项来看,2月汽车维修、汽车保险、医疗服务和外出住宿环比涨幅明显回落,但机票环比涨幅明显扩大,娱乐服务和教育通讯涨幅小幅扩大。往后看,随着劳动力需求的逐渐放缓,预计职位空缺率和劳动力市场缺口将逐渐下降,带动工资回落到更加可持续的增速(3.5%=2%通胀预期+1.5%劳动生产率),从而与2%的通胀目标相匹配。但由于就业整体保持强劲,回落速度可能有所放缓。

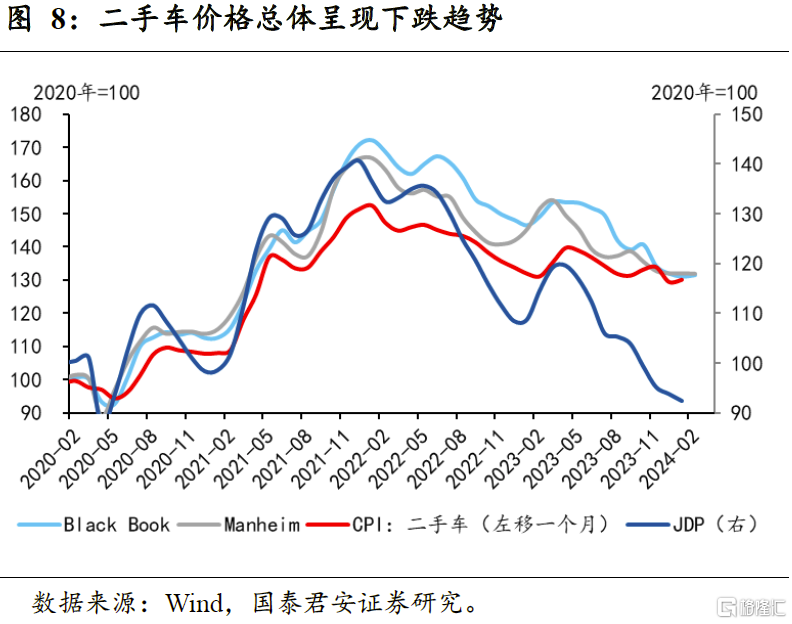

核心商品(占比约21%):预计仍将维持通缩。一方面,随着全球供应链的进一步正常化和企业持续的库存去化,预计核心商品环比仍将维持小幅通缩状态。另一方面,新车生产和库存的正常化、二手车价格的回落,预计也将对核心商品产生通缩压力。

由于上半年通胀回落速度较预期偏缓,叠加经济维持韧性且联储官员表态偏鹰,降息预期预计进一步回落。对于美债收益率,我们认为当前的上下行风险基本平衡(此前两周我们认为是下行风险大于上行风险)。

风险提示:劳动力市场韧性超预期;通胀粘性超预期。

注:本文来自国泰君安发布的《通胀回落速度连续两个月慢于预期——美国2月CPI数据点评》,报告分析师:郭新宇、黄汝南、汪浩、韩朝辉、刘姜枫

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。