下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海外中资股2023年年报业绩期将于3月下旬进入高峰期。针对年报业绩情况、尤其是可能超预期的领域,我们预览分析如下。

摘要

业绩预览:2023年前低后高;能源、工业、原材料疲弱,消费医药公用事业是亮点

我们的分析主要基于中金公司行业分析师的预测,分析对象为中金覆盖范围内的海外中资股。

整体看,2023年增速较2022年提升,但更多为基数效应,复合年均增速与2022年基本持平。以人民币计价,自下而上汇总中金行业分析师对个股预测,上述样本公司整体2023年盈利预计增长11%,较2022年全年5%提升,但相较2019年复合年均增速仅为4%,与2022年相较2019年3%的复合年均增速基本持平。因此,2023年海外中资股盈利增速较2022年提升,主要受疫情影响下基数较低,以及头部标的盈利向好等因素支持。具体到全年路径,2023年下半年较上半年有所改善,主要受下半年地产财政等宏观政策密集发力推动。

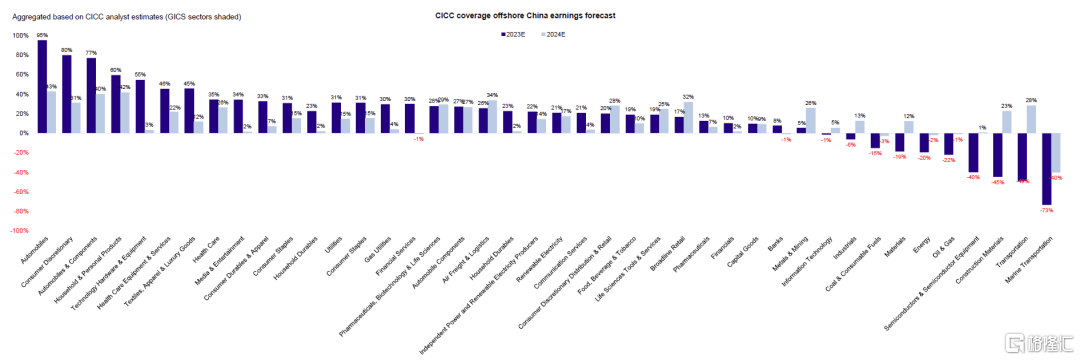

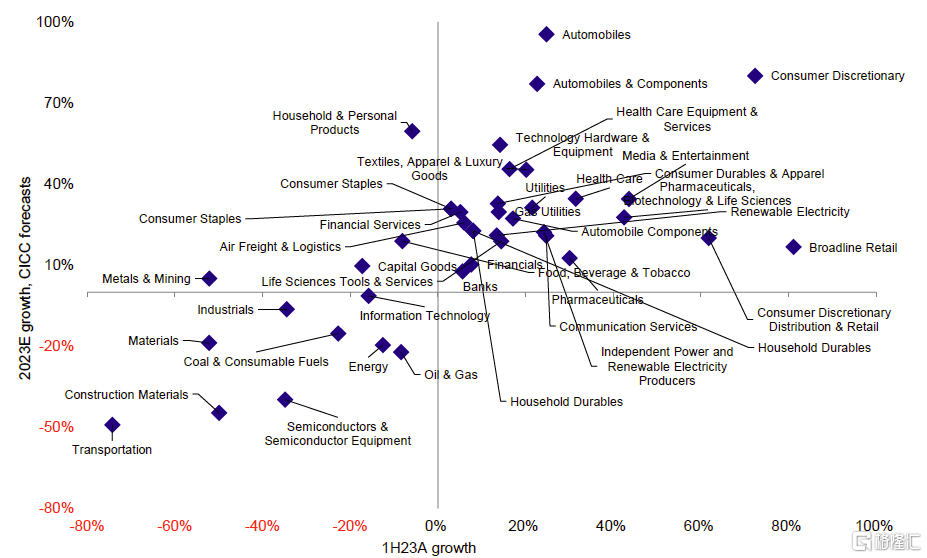

行业分化显著,能源、工业、原材料疲弱;消费医药公用事业是亮点。1)可选消费盈利预计增长80%,其中汽车及零部件(+77%)增速较2022年转正,受头部车企带动,媒体娱乐(+34%)、耐用消费品与服装(+27%)、零售(+20%)板块盈利维持较高增幅;2)必需消费盈利预计增长31%,食品、饮料及烟草(+19%)和家庭及个人用品(+60%)表现强于2022年,且下半年增速提升,龙头企业盈利预计双位数增长;3)医疗保健(+35%)和公用事业(+31%)板块2023年表现较好,但四季度医疗保健板块受行业监管等因素影响增速放缓;4)上游能源(-20%)、原材料(-19%)、工业(-6%)等全年预计负增长,弱于2022年,但受PPI同比改善、库存周期触底等影响,原材料和工业板块下半年盈利增速转正;5)金融板块预计盈利增速10.2%,高于2022年的3.1%,拉动整体盈利增长1.9%,但银行板块受降息降费影响收入环比增速回落,而券商板块低基数下业绩修复。

中金行业分析师预期明显高于一致预期。市场共识预计海外中资股2023年盈利增速为7.0%(隐含下半年增速为12%),低于中金行业分析师预测的11.5%(隐含下半年增速为20%)。其中,中金行业分析师对纺织服装与奢侈品、汽车、软件服务等板块的盈利预期明显高于市场预期,而对油气和建材板块的盈利预期明显低于市场预期,体现出较大差异。个股层面,中金行业分析师认为博彩和奢侈品、轻工日化等下游消费行业部分标的复苏较好。

盈利意外角度,已经公布业绩预告的公司中,公用事业和可选消费正面预告的公司比例高于50%,通信服务和医疗板块正面预告公司也有近50%;对比之下,能源和原材料等板块业绩预告负面居多。因此,盈利意外的正面与负面板块也与我们上述预览情形基本一致,消费医药和公用事业板块部分标的仍具亮点,上游能源和原材料等板块表现偏弱。

往前看,中金行业分析师对2024全年盈利增速的预测低于市场一致预期,主要由于对海外中资股头部标的2024年盈利预期不及市场一致预期乐观。

前景展望:预计2024年延续温和增长态势,进一步仍需政策支持

整体看,海外中资股盈利增长内生动能仍显不足。我们自上而下测算基准情形下2024年盈利增长增速或与2023年较2019年的复合年均增速基本持平,延续当前的温和增长态势,盈利修复的内生动能仍显不足,主要体现在以下几个方面:1)出口在美国二季度库存完成去化和降息后房地产需求修复后或有改善,但幅度有限,在美国需求回落、降息次数不会很多且中美关系不确定下仍有压力;2)制造业投资仍受需求不振拖累,且民营企业仍面临实际和相对于投资回报率的相对融资成本较高压制(《中美对比之四:钱去哪儿了?》);3)基建受地方财政和债务压力约束;4)地产销售在收入和房价预期趋弱下也难以看到大幅起色,且一线城市仍有较多限购约束;5)消费后续修复前景也与未来收入预期息息相关。因此综合来看,更多政策支持仍有必要,而财政发力是扭转当前经济复苏偏弱和市场低迷局势的关键。

总量上看,我们此前测算(《中美对比之四:钱去哪儿了?》),5-6万亿人民币新增财政支出(或等量的赤字率、央行PSL)将使得财政脉冲在上半年达到历史高点(4ppt),或许能够为盈利增长和市场进一步上涨空间提供更为强劲的引擎。两会公布经济增长和财政目标基本符合市场预期,赤字率拟定为3%外加1万亿人民币特别国债的组合,可能推动广义赤字较2023年新增1.9万亿人民币,或使财政脉冲转正,但距离其回到历史高点仍有距离。宏观政策基本符合预期,相应的结构性机会将更加突出,可能的亮点包括来自美国地产周期重启后的局部出口需求,受益于居民更多追求性价比后的服务型消费和性价比消费,以及政府推动大规模设备更新和消费品以旧换新行动方案、加快发展新质生产力的方向,科技成长与消费板块均有望受益。

往前看,2024年盈利修复的节点与程度和宏观经济与政策落实密切相关:1)基准情形大概率是托底而非推高的路径,当前市场一致预期有一定下调可能;2)乐观情形对应财政发力速度与力度大超预期,盈利可以实现10%的对应增长;3)悲观情形下,若地方债务违约风险导致金融系统信用收缩,投资和消费下滑,盈利可能与2023年持平。我们建议投资者关注2024年预计盈利增速较高的领域,如服务性消费、家庭及个人用品、汽车等,这些领域不仅与可能受益于政策支持的科技成长与消费板块相契合,而且有望成为2024年业绩整体温和增长态势中的亮点。

当前,宏观政策基本符合预期,结构性政策更为突出。这一背景下,盈利或维持温和增长态势,市场可能在一定区间盘整震荡,投资者短期内更应该关注结构性机会。我们过去一年持续推荐的哑铃型配置策略仍将是主要配置思路,稳定现金流板块(高分红比例,如电信、公用事业和能源)、高端科技升级板块(科技硬件、半导体)和中端优势行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分品牌消费等)是我们建议核心关注的三条主线。

正文

披露时间:三月下旬为披露密集期

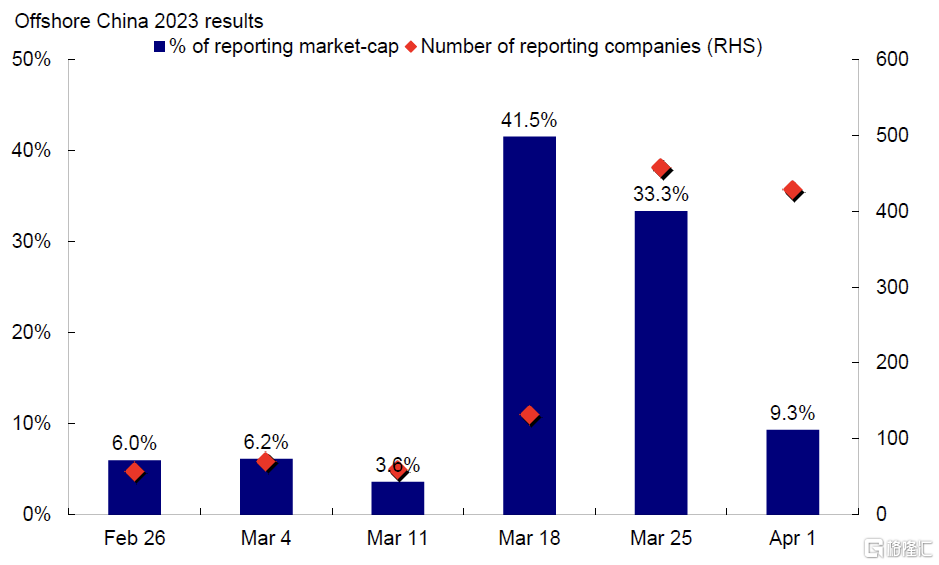

根据彭博资讯提供的预测信息,海外中资股(中国香港和美国上市的中资公司)2023年年报业绩期将于2月底拉开帷幕,预计高峰期将在3月下旬,市值占比约41.5%的上市公司将于3月18日当周发布年报业绩,457家上市公司将于3月25日当周发布年报业绩。

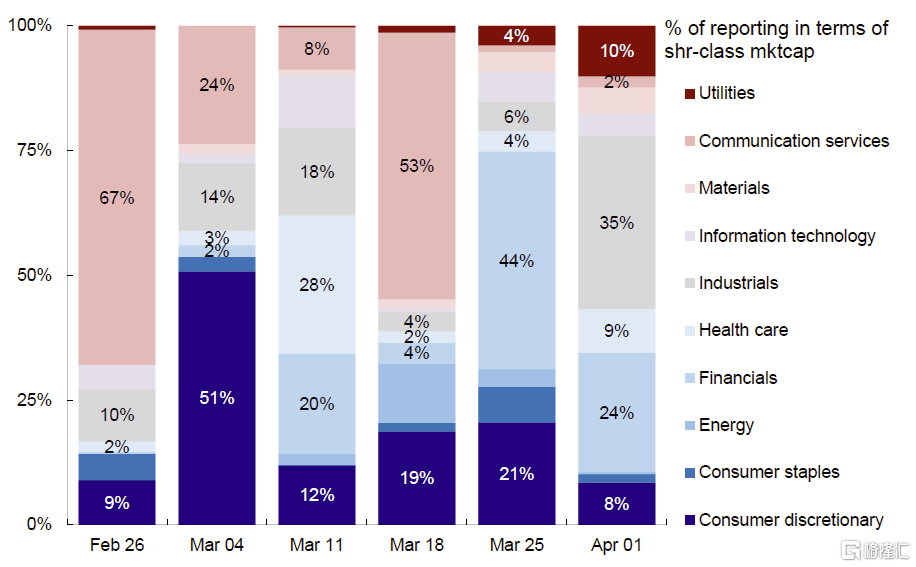

从不同板块披露进展看,海外中资股中媒体娱乐板块部分标的将在2月末开始发布2023年报,可选消费、医疗和电信板块多数在3月中上旬披露业绩,金融和工业板块则集中在3月末4月初发布年报。

个股方面,百度、网易等在2月末披露中报业绩;而中国铁塔、蔚来、京东、中国联通等在3月初披露;贝壳、药明康德、海螺水泥、中通快递等在3月中旬披露;而腾讯控股、拼多多、快手、中国海洋石油、中国移动等多数公司则在3月下旬披露。

图表:2023年业绩期于2月底拉开帷幕,高峰期将在3月下旬

资料来源:Bloomberg,FactSet,中金公司研究部

图表:通信服务板块部分标的在2月末发布业绩,而金融和工业板块则集中3月末4月初

资料来源:Bloomberg,FactSet,中金公司研究部

业绩预览:2023年前低后高;消费医药公用事业是亮点

整体增长:2023年增速预计11%,较2022年提升,但更多为基数效应

为了对2023年盈利增长情况有一个更好的了解,我们针对中金覆盖样本中的海外中资股(包括中国香港和美国上市的中资公司),对中金行业分析师的观点和预测进行内部问卷调查,并从自下而上角度汇总分析。虽然取样范围仅限于中金公司覆盖的样本,但是考虑到所覆盖公司多数为各行业龙头,因此基本可以反映2023年整体业绩情况。

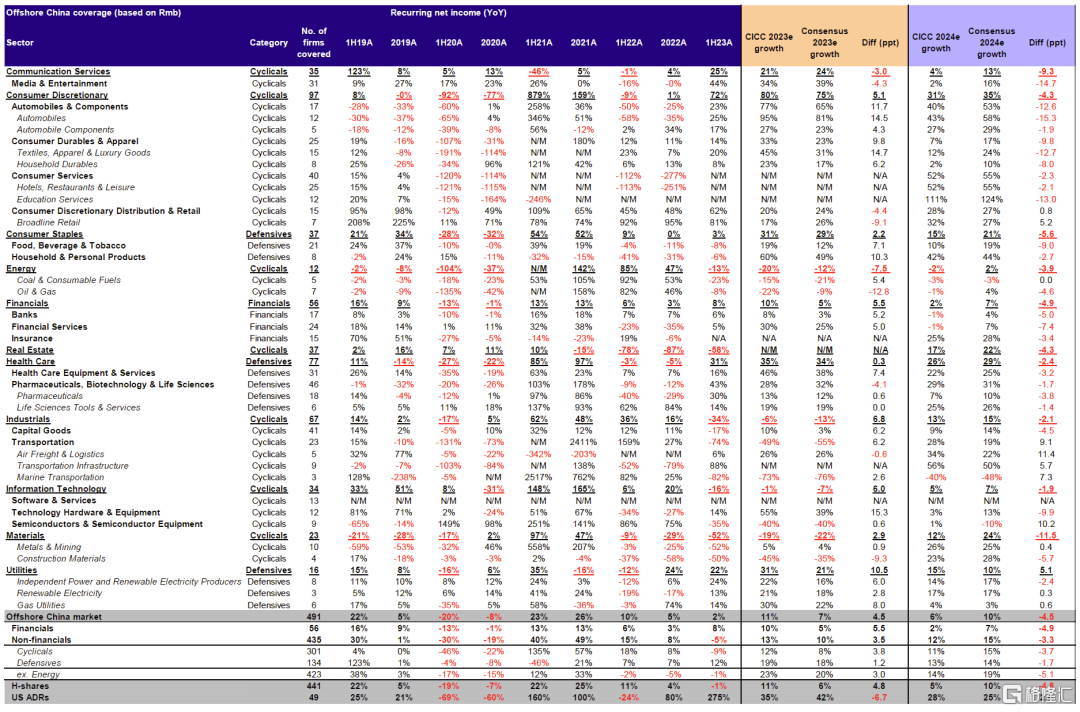

自下而上的调查汇总结果显示,可比口径下(财年截止日期不是12月或没有盈利预测的股票不在统计范围之内)、并基于人民币计算(从而可以剔除汇率变化影响),中金覆盖的海外中资股样本整体2023年盈利预计增长11.5%,较2022年5%的增速提升,主要受2023年宏观经济基本面改善、2022年低基数、以及头部标的盈利持续向好等因素影响。对于2023年,中金行业分析师认为海外中资股2023年整体盈利或实现11.5%的增长,高于市场一致预期约4.5ppt。

图表:基于中金行业分析员的预测、自下而上汇总的2023年报业绩预览情况(人民币口径)

注:数据截至2024年3月1日;市场一致预期基于彭博一致预期

资料来源:Bloomberg,中金公司研究部

图表:海外中资股不同类别的盈利增长情况

注:基于中金行业分析师预期自下而上汇总

资料来源:Bloomberg,中金公司研究部

进一步来看,我们发现以下几个方面值得特别关注:

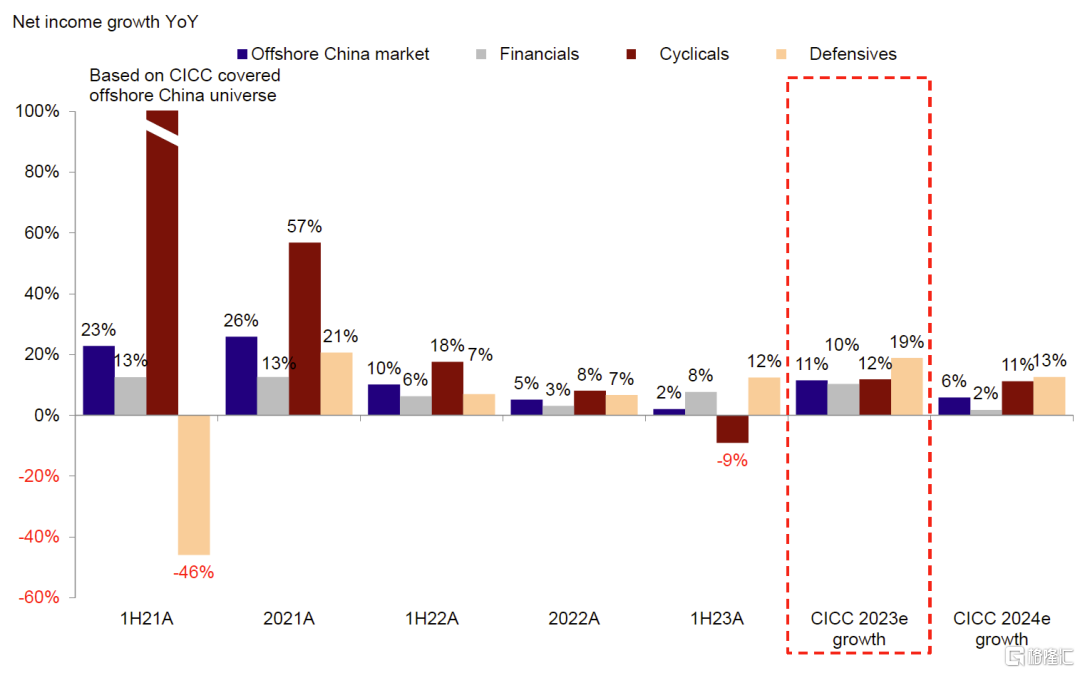

► 大板块盈利增速:针对中金覆盖的海外中资股样本,基于人民币口径和中金行业分析师的预测,中金行业分析师预计2023年金融板块净利润增长10.2%;非金融板块业绩同比增长14.3%,其中周期性行业净利润同比增长11.8%,防御性板块同比增长18.8%。具体看:

1) 金融板块预计盈利增速10.2%,较2022年增速上行。2023年下半年金融板块盈利环比增速放缓,银行板块环比增速转负,但多元金融业绩修复。排除保险板块由于2023年上市保险公司切换会计准则,预测值不可比的干扰,中金行业分析师预计金融板块中银行2023年盈利增长8%,与2022年7%的盈利增速基本持平,但2023下半年受降息降费影响收入,环比增速转负;多元金融板块受益于低基数预计盈利增长30%,较2022年转正且下半年盈利同比增幅进一步提高,但2023年较2021年盈利复合年均增速仅为-7.7%,仍受资本市场波动拖累。

2) 周期板块预计盈利增长11.8%,受下游消费板块支持较2022年增速提升。下游可选消费、媒体娱乐等板块维持较高增幅,上游工业、原材料、能源等板块全年负增长。中金行业分析师预计可选消费和媒体娱乐板块2023年盈利增幅分别达80%和21%,较2022年盈利个位数增长大幅提升。受2023年下半年大宗商品价格回升提振工业企业利润、部分板块库存周期出现触底回升趋势等方面影响,工业、原材料行业下半年业绩表现好转,但全年仍维持负增长,对周期板块整体盈利增速形成主要拖累,中金行业分析师预计盈利分别下滑6%、19%。

3) 防御板块预计盈利增长18.8%,较2022年盈利增速提高。医疗保健板块预计2023年盈利增长35%,较2022年增速转正,但受行业监管等因素影响四季度业绩不佳,下半年生物医药板块盈利同比增速较上半年明显收窄,不过中金行业分析师预计四季度业绩不佳但可能接近改善拐点。公用事业板块盈利模式稳定,2023年煤价下行和全国电力统一市场建设等因素均为公用事业板块业绩表现持续提供支撑,2023年盈利预计增长31%,较2022年的24%增速提升。必需消费板块2023年盈利增长31%,较上半年改善,主要受龙头企业下半年盈利增速较高支持。

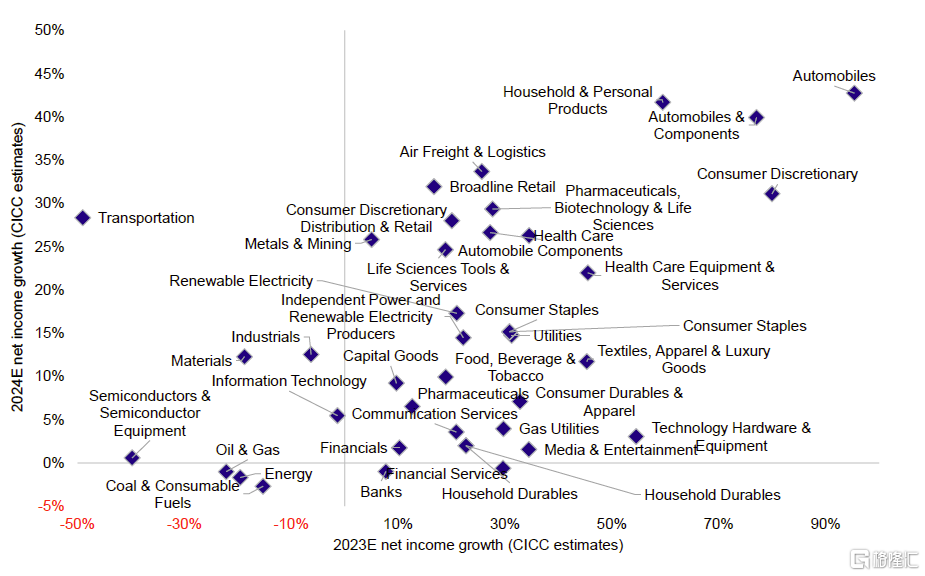

► 未来增长趋势:2024年盈利温和修复。展望2024年,盈利修复的节点与程度很大程度上取决于宏观经济和政策面改善的速度,基准情形大概率是托底而非推高的路径,物价回升情况下,上游板块转好或成为整体盈利的主要支撑,同时下游消费等板块有望整体延续温和复苏态势。根据中金行业分析师的预测汇总,2024年盈利可能相对平淡,整体海外中资股盈利增速预期为5.8%,其中金融/非金融全年盈利增速预计将达到1.8%和11.5%。行业层面,中金行业分析师预测2024年全年可选消费、医疗保健、房地产等板块盈利增速可能居前。

► 对比市场预期:中金行业分析师预计2023年整体盈利增速高于市场一致预期,但对2024年全年盈利不及市场乐观。市场一致预期海外中资股2023年盈利增速为7.0%,低于中金行业分析师预测的11.5%。其中,中金行业分析师对通信服务和能源板块的盈利预期低于当前市场预期,但对可选消费、必需消费、金融、医疗保健、信息技术、工业和公用事业板块的预期相较市场更为乐观。中金行业分析师对2024全年盈利增速的预测则低于市场一致预期。

板块情况:行业分化,能源、工业、原材料疲弱;消费医药公用事业是亮点

上游能源、工业、原材料板块2023年全年为负增长,增速不及2022年。2023年下半年PPI小幅回升和大宗商品价格整体有所恢复推动上游工业、原材料行业盈利环比改善。能源方面,中金行业分析师预计煤价下半年受供应因素影响相对较强,虽然较2022年历史高位回落但幅度有限,盈利或相对呈现韧性,其余领域盈利同比较上半年继续走弱。原材料方面,地产板块表现不佳,中金行业分析师预计建材行业整体盈利2023年同比下行双位数。工业方面,交通运输板块表现分化,海运盈利承压但物流表现较好。中金行业分析师预计2023年物流板块盈利增长26%,但集运运价压力犹存,海运板块标的2023年盈利或同比大幅下降,拖累工业领域整体表现。

下游消费持续回暖,下半年盈利增速较上半年趋缓。中金行业分析师预计零售板块2023年盈利增长20%。旅游、酒店及餐饮板块业绩景气度较高,休闲需求在2023年延续释放。教育服务板块基本消化此前冲击,头部公司盈利增长稳健且多数上调全年业绩指引。汽车及汽车零部件板块2023年业绩受头部车企盈利大幅增长带动,零部件板块受益于部分车企放量。

科技硬件表现较好,中金行业分析师预计2023年盈利同比增长双位数,消费电子公司利润修复。媒体与娱乐领域盈利维持较高增速,不过中金行业分析师预计板块内公司以平稳运营为主,业绩超预期机会相对有限。

地产板块受益于低基数盈利改善,但市场整体偏弱下仍然承压。中金行业分析师预计部分优质地产标的盈利有所修复,港股物业管理领域盈利小幅增加,但主流房企仍处于指标筑底阶段但部分民企仍受地产市场偏弱影响。

往前看,中金行业分析师预计汽车、零售等板块景气度维持较高水平,原材料、能源、工业板块业绩表现将在2024年进一步提升。相比市场预期,中金行业分析师对2024年零售、交通运输、软件服务、公用事业等板块更为乐观,对媒体娱乐、汽车、教育服务等板块的盈利预期则低于当前市场一致预期。

图表:汽车及汽车零部件、可选消费、家庭及个人用品等行业盈利增速预计靠前

资料来源:Bloomberg,中金公司研究部

图表:2023年上下游盈利增速分化

资料来源:Bloomberg,中金公司研究部

图表:中金行业分析师预计2024年盈利温和修复

资料来源:中金公司研究部

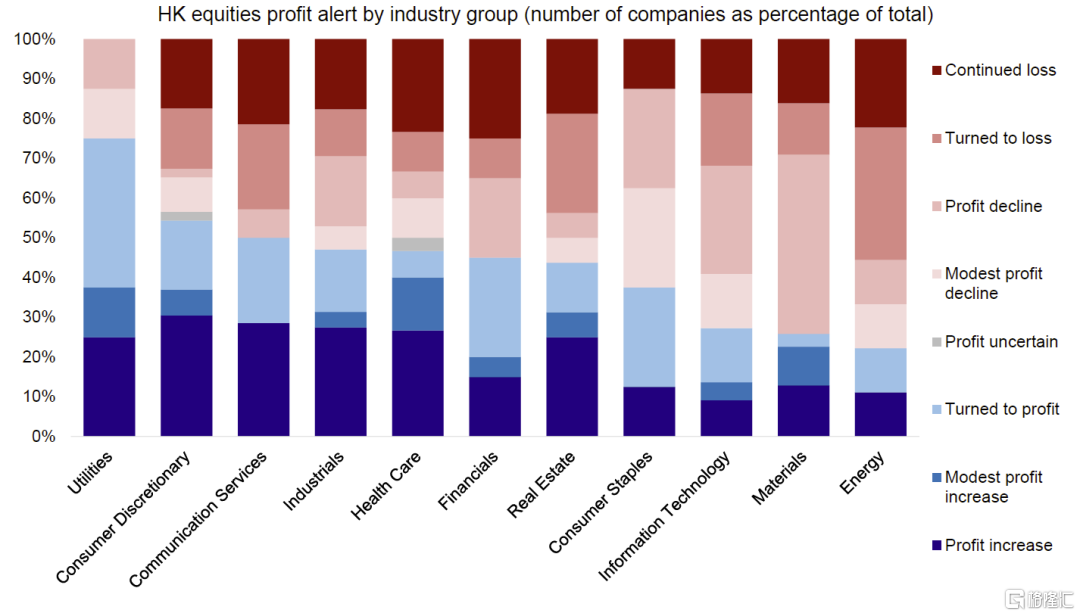

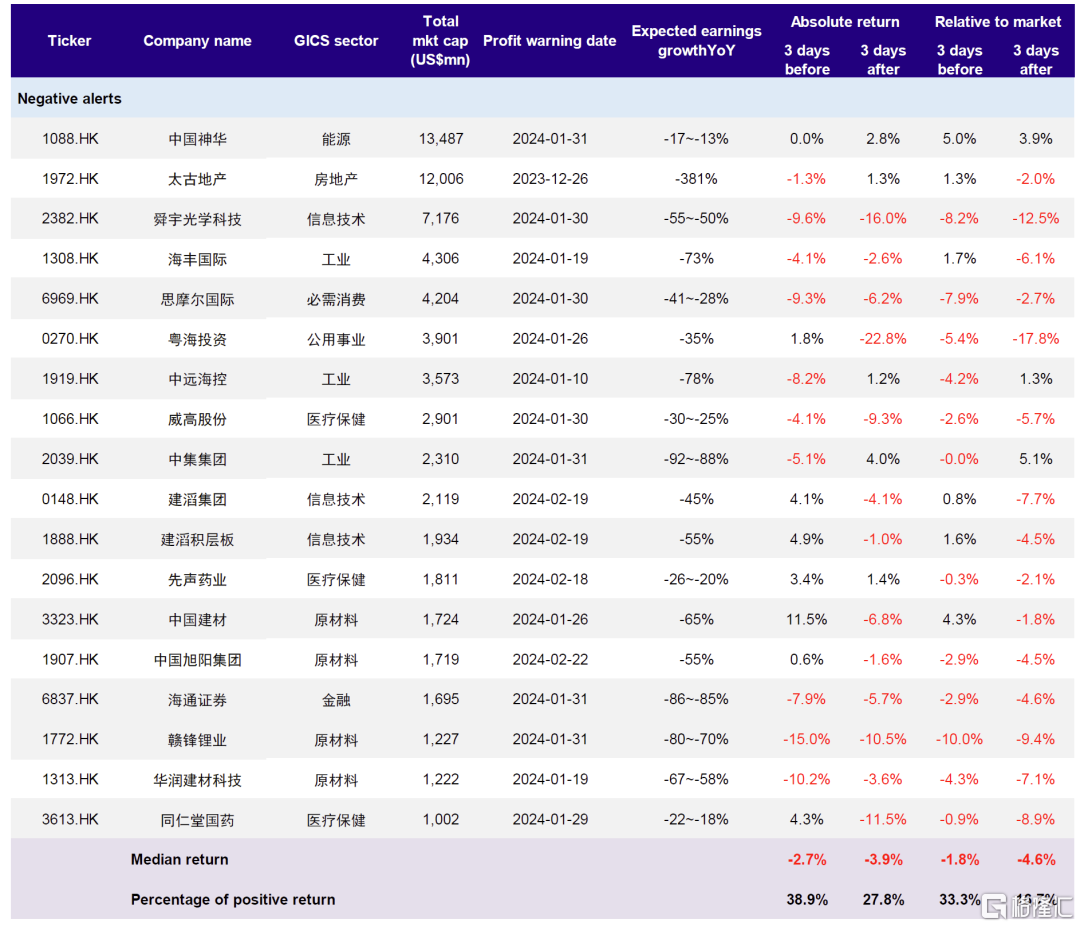

业绩预告:公用事业、可选消费正面居多;能源、原材料负面偏多

据Wind数据汇总统计,截至2024年3月1日,已有255家港股公司公布业绩预告。我们从中可以提前预判部分行业的盈利情况。在已经公布业绩预告的公司中,公用事业和可选消费板块预告偏正面的公司比例高于50%,通信服务、工业和医疗板块预告偏正面的公司比例接近50%,相较而言,能源、原材料、信息技术等板块业绩预告负面居多。

► 公用事业火电领域受益于煤炭价格2024年整体下行业绩改善,新能源、核电同样增长稳健,中电控股(+33%)和华能国际电力股份(+208~222%)均发布正面业绩预告,预期2023年盈利大幅增长。

► 消费业绩回暖。相较2022年多数标的盈利增长明显,比亚迪(+74~86%)、海底捞(+168%)、海信家电(+92~99%)、粉笔(+108%)等多个领域标的披露业绩预告中提到盈利显著抬升。

► 医疗保健业绩表现分化,华润医药(+15~25%)、药明合联(+80%)、中国中药(+85~95%)等标的发布正面业绩预告,但威高股份(-30~-25%)、先声药业(-26~-20%)、同仁堂国药(-22~-18%)业绩预告偏负面。

► 工业标的表现同样分化,资本品领域的中国重汽(+200~240%)、潍柴动力(+75~90%)、中联重科(+47~57%)等业绩预告偏正面,而运输领域的海丰国际(-73%)、中远海控(-78%)等业绩预告偏负面。

我们对发布业绩预告且市值大于10亿美元的公司在发布日期前后股价进行分析。我们发现个股在正面预告发布前三天内相对恒生国企指数超额收益为0.7%,发布后三天内跑赢超额收益为1.1%。另一方面,发布负面业绩预告可能会拖累股价表现,股价在公告发布后的三天内跑赢恒生国企指数概率从前三天的33.3%下降至16.7%。

图表:公用事业、可选消费、通信服务板块正面预告居多;能源、原材料负面预告偏多

注:数据截至2024年2月28日

资料来源:Wind,中金公司研究部

图表:市值高于10亿美元的港股上市公司2023业绩正面预告一览

注:数据截至2024年3月1日

资料来源:Wind,中金公司研究部

图表:市值高于10亿美元的港股上市公司2023业绩负面预告一览

注:数据截至2024年3月1日

资料来源:Wind,中金公司研究部

盈利意外:中金行业分析师观点汇总

基于对中金行业分析员的内部调查,我们从自下而上的角度整理出了行业分析员认为未来业绩有可能超出或低于预期的个股名单(具体详见报告原文)。我们建议投资者在年报期间密切关注上述股票,因为业绩超出或低于预期可能会对股价产生影响。

具体来看,中金行业分析师认为博彩和奢侈品、轻工日化等下游消费行业部分标的复苏较好。

前景展望:基准情形延续温和增长态势

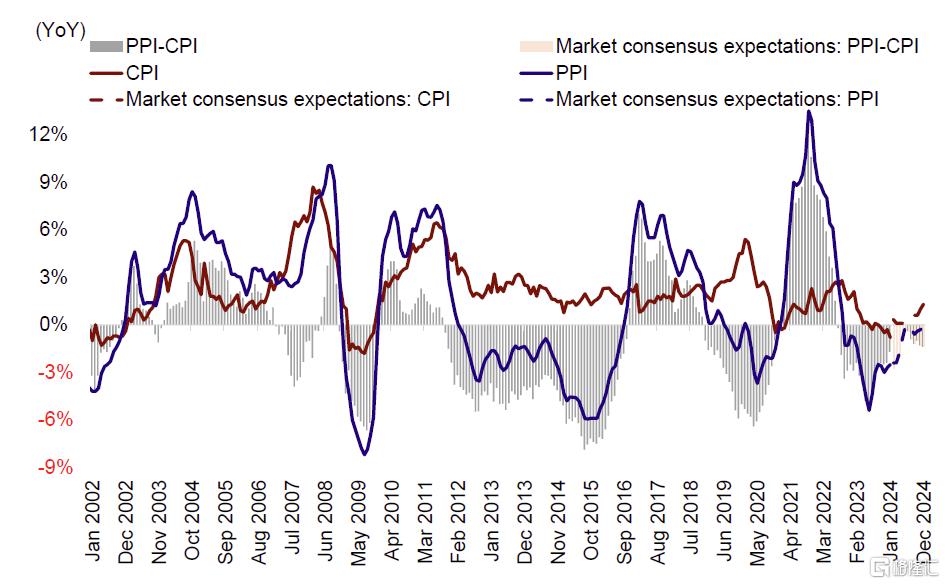

2023年海外中资股盈利增速下半年较上半年提升,但多个领域增长动能仍显不足。2024年初以来,据FactSet统计,市场对MSCI中国(除A股)2023年港币计价的盈利的一致预期下调3.8%,其中房地产板块盈利预期已下调26.8%,能源和原材料板块盈利预期分别下调5.2%和4.4%,仅信息技术板块上调0.8%。

往前看,我们自上而下测算,基准情形下2024年盈利延续当前的温和增长态势,盈利修复的内生动能仍显不足,主要体现在以下几个方面:

► 出口或同比回升,但在美国需求回落、企业去库周期及中美关系不确定性下仍有压力。出口在美国二季度库存完成去化和降息后房地产需求修复后或有改善,但幅度有限且在中美关系不确定性下仍有压力。

► 投资与库存或维持弱势,基建修复。内需发力的强度依赖投资回报提升作为前提;基建投资有赖财政支持,相关国债的发行有望填补预算内资金对基建投资的支撑。一线城市地产仍有限制前提下,地产销售可能依然偏弱,难以支撑地产投资转暖回升。

► 服务型消费后续修复前景取决于收入预期。2022年中国居民服务消费占GDP比重仅为20%(vs 美国40%),不足以拉动强复苏,且2023年的高增速源于消费场景恢复后的低基数效应,后续修复前景取决于收入预期,预计总体呈现消费倾向改善下的温和修复。

因此,综合来看,更多政策支持依然必要,而财政发力是扭转当前经济复苏偏弱和市场低迷局势的关键。

总量上看,我们此前测算(《中美对比之四:钱去哪儿了?》),5-6万亿人民币新增财政支出(或等量的赤字率、央行PSL)将使得财政脉冲在上半年达到历史高点(4ppt),或许能够为盈利增长和市场进一步上涨空间提供更为强劲的引擎。两会公布经济增长和财政目标基本符合市场预期,赤字率拟定为3%外加1万亿人民币特别国债的组合,可能推动广义赤字较2023年新增1.9万亿人民币,或使财政脉冲转正,但距离其回到历史高点仍有距离。宏观政策基本符合预期,相应的结构性机会将更加突出,可能的亮点来自美国地产周期重启后的局部出口需求,受益于居民更多追求性价比后的服务型消费和性价比消费,以及政府推动大规模设备更新和消费品以旧换新行动方案、加快发展新质生产力的方向,科技成长与消费板块均可能受益。

往前看,2024年盈利修复的节点与程度和宏观经济与政策落实相关:1)基准情形大概率是托底而非推高的路径,当前市场一致预期有一定下调可能,市场仍然存在下行风险;2)乐观情形对应财政发力速度与力度大超预期,盈利可以实现10%的对应增长预期;3)悲观情形下地方债务违约风险导致金融系统信用收缩,投资和消费下滑,盈利可能与2023年持平。我们建议投资者关注2024年预计盈利增速较高的服务性消费、家庭及个人用品、汽车等领域,这也与可能受益于政策支持的科技成长与消费板块相照应,有望成为2024年业绩整体温和增长态势中的亮点。

当前来看,在宏观政策基本符合预期、结构性政策更为突出的背景下,盈利或维持温和增长态势,市场可能在一定区间盘整震荡,投资者应更加关注结构性机会。我们过去一年持续推荐的哑铃型配置策略仍将是主要配置思路,与上述可能亮点相对应,稳定现金流板块(高分红比例,如电信、公用事业和能源)、高端科技升级板块(科技硬件、半导体)和中端优势行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分品牌消费等)是我们建议核心关注的三条主线。

图表:市场预期2024年CPI和PPI同比有望回升

资料来源:Wind,FactSet,中金公司研究部

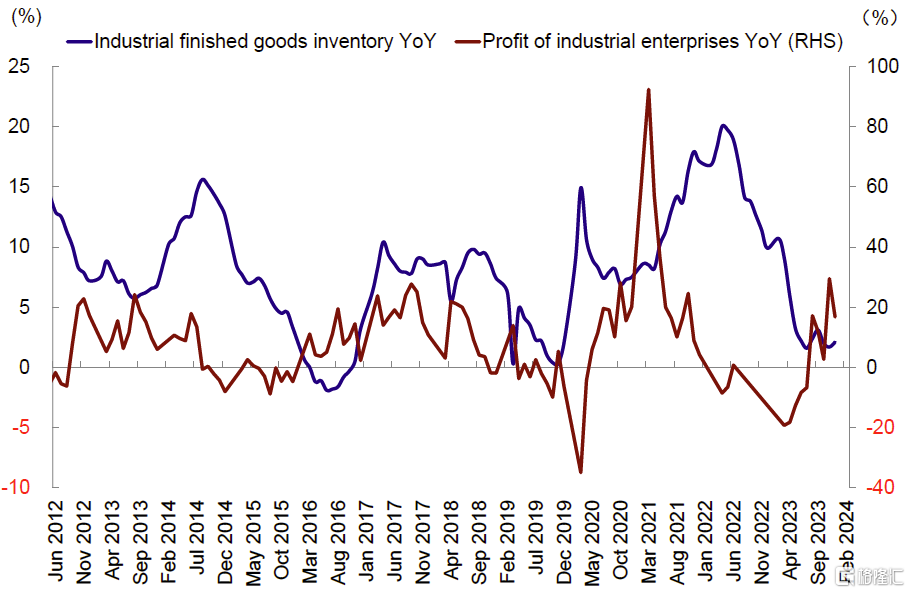

图表:1H23工业企业利润增长、库存触底待回升

资料来源:Wind,FactSet,中金公司研究部

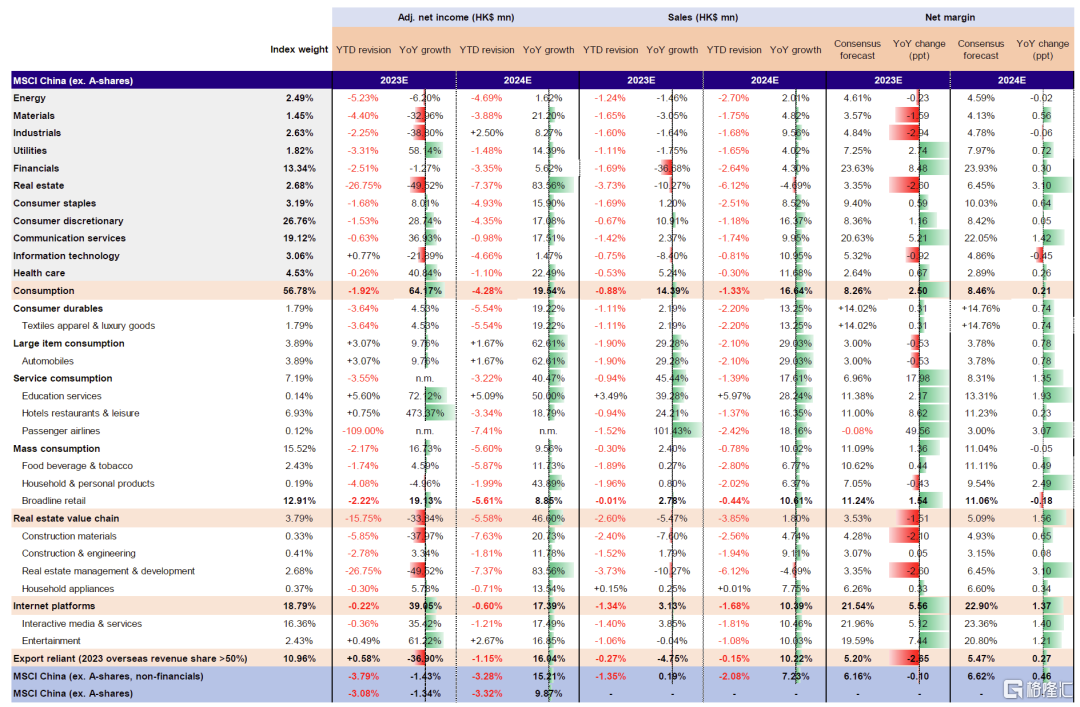

图表:2024年初至今多数板块2023年和2024年盈利预期下调

注:数据截至2024年3月6日,基于FactSet一致预期

资料来源:FactSet,中金公司研究部

注:本文摘自中金2024年3月11日已经发布的《哪些领域可能超预期?——港股2023年业绩预览》,分析员:刘刚S0080512030003 SFC CE Ref:AVH867