下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

唯有强强联手,才能在医药行业洗牌与创新转型中突围。

近日,罗欣药业宣布与深圳未知君签署战略合作,后者将其持有的肠道菌群移植(FMT)医疗技术授权公司在双方约定合作区域和渠道范围内独家开展商业化合作。

这一变革性合作,不仅丰富了罗欣在消化道领域的布局,还切入了潜力巨大的蓝海市场。

更重要的是,深圳未知君还在肿瘤、免疫和神经系统等疾病领域布局了多项管线,未来双方还能在更多方向形成更大的合力。这与罗欣正在推动的企业重塑战略不谋而合。

01

肠道菌群移植:

潜力巨大的蓝海市场

罗欣药业瞄准的肠道菌群移植,市场前景不容小觑。

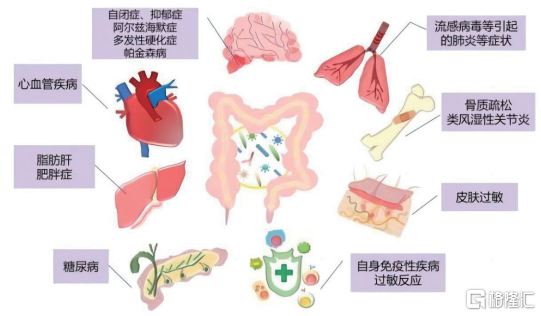

近年来,越来越多的研究揭示了肠道菌群可预防和治疗许多常见疾病,如炎症性肠病、哮喘、肥胖、糖尿病和心血管疾病等。资料显示,有高达95%的疾病与肠道微生物的紊乱相关,覆盖精神类疾病、代谢性疾病和免疫疾病等。

与肠道微生物有关疾病 图源:腾讯网

热门前沿赛道一向深受追捧,辉瑞、罗氏和强生等MNC巨头均已进军微生态制药赛道,推动肠道菌群移植行业呈现快速增长,全球市场规模高达500亿美元。

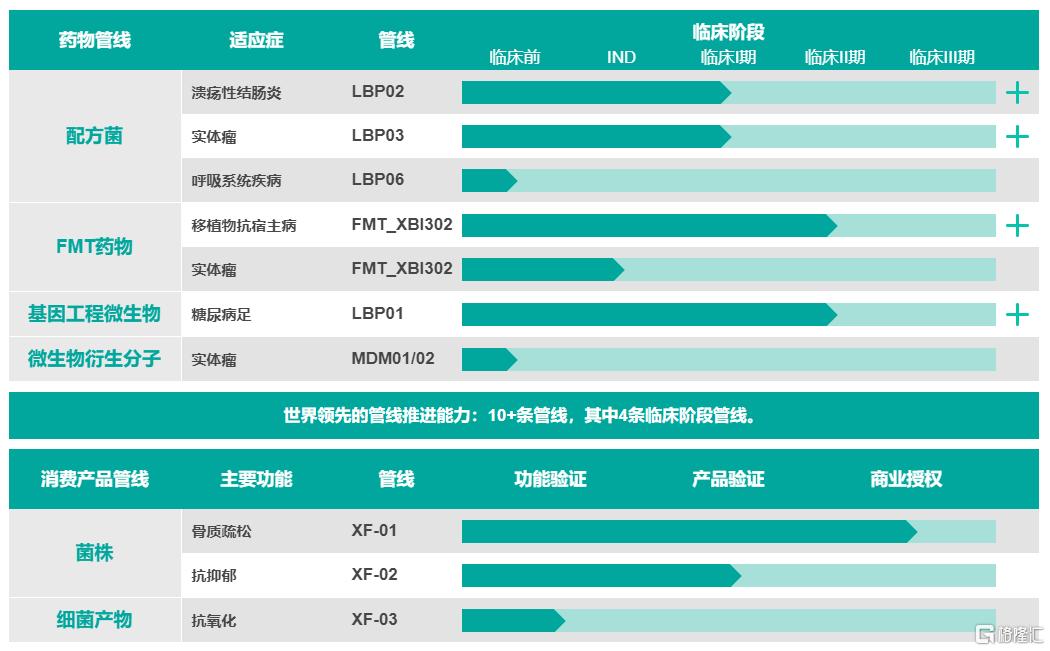

在此背景下,深圳未知君围绕肠道菌群移植、药物发现和益生菌进行战略布局,目前已有4条药物管线进入临床阶段,覆盖消化、肿瘤、神经系统等多个疾病领域。

其中,有2条管线已推至临床Ⅱ期,包括治疗糖尿病常见并发症的LBP01,以及亚洲首个获美国FDA新药临床批件的肠菌移植FMT药物XBI302,用于治疗移植物抗宿主病(一种异基因造血干细胞移植后的常见并发症)。

深圳未知君的药物管线、消费产品管线 图源:公司官网

罗欣药业一直在寻求创新转型,面对如此高额的市场蛋糕,自然不会错过。

事实上,与深圳未知君的合作,正是建立在罗欣作为消化领域龙头的基础上。也就是说,肠道菌群移植将成为罗欣新的增长点和未来有望并入全新业务线的重磅武器。

02

深耕消化领域,

重量级产品蓄势待发

作为消化领域的“深耕者”,罗欣药业一直在瞄准患者未被满足的疾病治疗需求。

此次能与深圳未知君达成合作,离不开罗欣在消化系统领域的龙头地位,以及前瞻性的战略眼光。

尤其近年来,罗欣在消化领域不断推出重量级产品,例如2022年获批上市的替戈拉生片,为公司首款1类新药,且上市首年即被纳入国家医保目录。

目前,替戈拉生片有3项适应症发力,其中已获批治疗反流性食管炎、十二指肠溃疡,并已提交治疗幽门螺杆菌新适应症的上市申请。同时,还启动了注射剂型的临床试验,当前全球暂无同类产品获批上市,市场先发优势显著。

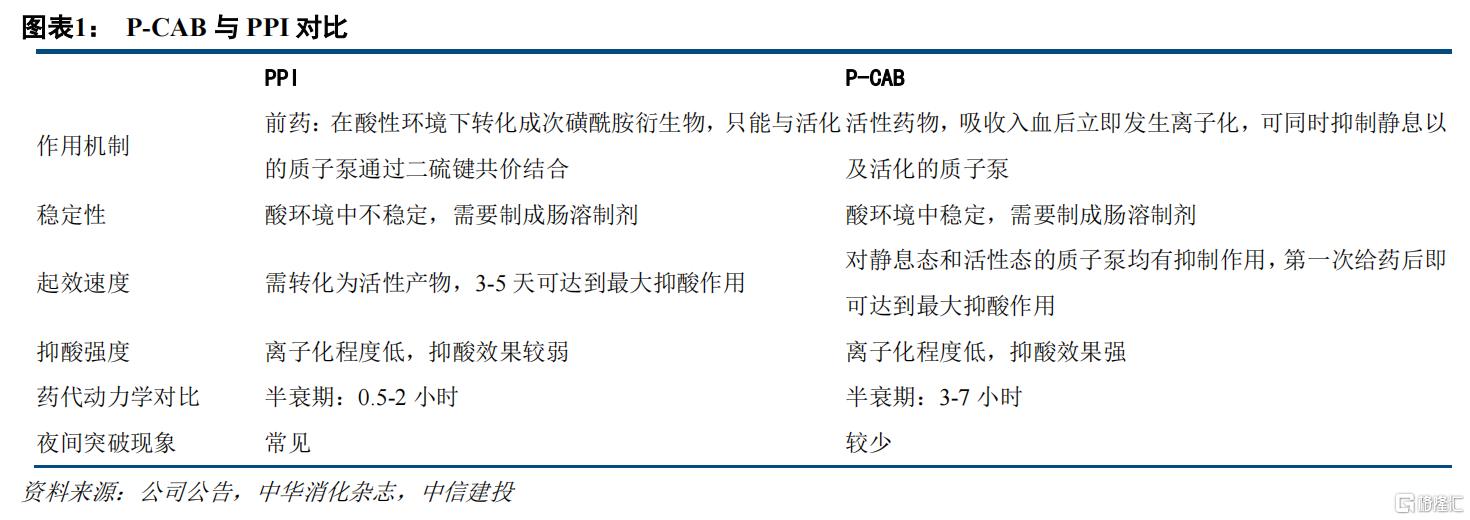

替戈拉生片是国内首款自研的钾离子竞争性酸阻滞剂(P-CAB),作为新一代抑酸药物拥有全新的抑酸机制,与传统质子泵抑制剂(PPI)相比,具有起效快、抑酸持久、方便服用等优点。

未来随着P-CAB对PPI的市场替代,以及创新剂型和多项适应症的加持,替戈拉生片有望实现销售大放量,券商预计年销售峰值可达20亿-30亿元。

另外,罗欣于2018年引进了普卡那肽片,向肠道疾病延伸。

目前,普卡那肽片III期临床研究结果已达成主要疗效终点,预计2025年商业化上市,有望成为国内首个获批的治疗慢性特发性便秘的鸟苷酸环化酶激动剂,为公司贡献新的增量,研报预测销售峰值在15-20亿元。

为了丰富消化领域的产品线,罗欣还在加速推进商务拓展工作,积极推进创新产品的合作开发、成熟产品的授权引进、自有产品的海外布局。

2023年半年报显示,公司重点评估、洽谈的项目,包括多个不同作用机制/靶点的肠道疾病(如溃疡性结直肠炎、腹泻型肠易激综合征等)治疗药物、不同类型的胃肠道肿瘤治疗药物(如用于胃癌治疗的双抗产品等)、特定类型的消化道感染治疗药物(如治疗幽门螺旋杆菌感染的药物组合)。

这意味着,如果能够顺利拿下这些产品,无疑将成为新的业绩增长点。

03

企业重塑战略,

能否迎来“第二春”?

为了做好基本面,罗欣药业对此也有新的“盘算”:一是管理层变动,迎来二代目“85后”少主,提升决策效率;二是进行企业重塑,成为更多疾病领域的领先企业,而不仅仅是消化领域的龙头。

这也体现在它持续采取的策略上,一边“开源”,积极拓宽产品线以增加新销售增长点,一边“节流”,收缩业务、聚焦主业。

而今,罗欣在各大疾病领域全面出击。米内网数据显示,2021年至今罗欣药业(含子公司)已拿下14款新品(按产品名统计),消化系统及代谢药和全身用抗感染药物各占4个,血液和造血系统药物占2个,心脑血管系统药物、生殖泌尿系统和性激素类药物、神经系统药物、呼吸系统用药各占1个。

例如,在呼吸领域,2021年获批的2.4类新药盐酸氨溴索喷雾剂,是国内首款儿童专属祛痰药喷雾剂,为罗欣撬开了百亿吸入剂市场的大门。

在生殖泌尿系统和性激素类药物领域,罗欣于2021年获批了首款抗ED药物他达拉非片,且销售表现亮眼,2023年上半年在中国城市实体药店终端销售额增长率达389.47%,在中国网上药店终端更是大涨3906.85%。

不仅如此,罗欣还抢占心脑血管领域的10亿元+大品种,于2023年5月获批了畅销高血压用药盐酸乌拉地尔注射液并视同过评,作为“光脚”品种,有望放量贡献业绩。

在抗肿瘤领域,罗欣选择质取而非数量突围,拥有3款具备差异化优势的口服1.1类新药,包括LX-086片、SCC-31胶囊和LX-039片,正在推进Ⅱ期临床。

这也让市场颇为期待。其中,LX-039片属于口服SERD(选择性雌激素受体下调剂),相比选择性雌激素受体调节剂和芳香化酶抑制剂表现出独特的药物优势,被明确定位为肿瘤领域的“滩头堡”,作为晚期乳腺癌的重要切入点之一。

SCC-31是一种ATP竞争性及特异性的mTOR激酶小分子抑制剂,相比已上市的雷帕霉素类似物类mTOR变构抑制剂具有更有效和广谱的疗效;PI3Kα选择性抑制剂LX-086,同样具有较大看点,适应症为晚期实体瘤,2022年诺华同类产品Alpelisib(Piqray)销售额达3.3亿美元。

罗欣药业部分在研管线 图源:2023年半年报

此外,罗欣还计划引进更多产品,为未来新增长提供更多可能,正在重点评估、洽谈的项目,包括不同作用机制/靶点的非酒精性脂肪肝(NASH)治疗药物和糖尿病治疗药物等。

除增加新的收入引擎外,罗欣还采取“节流”策略,剥离非核心业务、聚焦主业,实现更高效的资源配置和市场响应,例如向上药控股转让现代物流70%的股权,加快公司资金回笼,集中资源着力发展核心业务。

04

结语

经过一系列的企业重塑动作,罗欣药业在各大疾病领域全面出击,并瞄准了潜力巨大的肠道菌群市场,为后续加速向前埋下了伏笔。

未来能否迎来足够大的惊喜,逐渐走出新的局面,仍要等待时间的宣判。

参考资料:

1.罗欣药业公告、财报、官网

2.《了不起的肠道菌群》,探臻科技评论,2023-06-06

3.《罗欣药业全力出击!新品大涨3906%,1类新药再突围,千亿市场重磅新药加速冲刺》,米内网,2023-12-01