下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

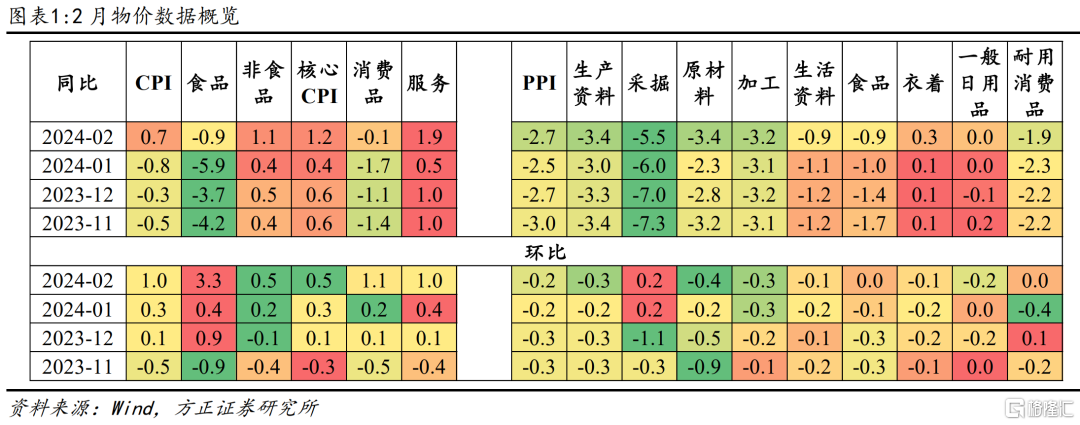

2月CPI环比上涨1%,涨幅比上月扩大0.7个百分点;同比由上月下降0.8%转为上涨0.7%,回升较多;扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅扩大0.8个百分点,为2022年2月以来最高涨幅;受春节假日等因素影响,工业生产处于传统淡季,全国PPI环比下降0.2%,降幅与上月相同;同比下降2.7%,降幅略有扩大。

2月CPI超预期回升背后主要是服务消费走强,但3月开始服务消费价格和猪肉价格预计将季节性回落,加上春节错位带来的同比基数效应减退,3月CPI增速预计趋于回落。往后看,主要关注开复工节奏和特别国债与地方债落地进度。开年以来的基建开工偏慢,可能使得积极财政带动总需求好转的逻辑兑现延迟,在短期内仍会对物价构成约束。

CPI:同比如期转正,食品和服务是主要贡献

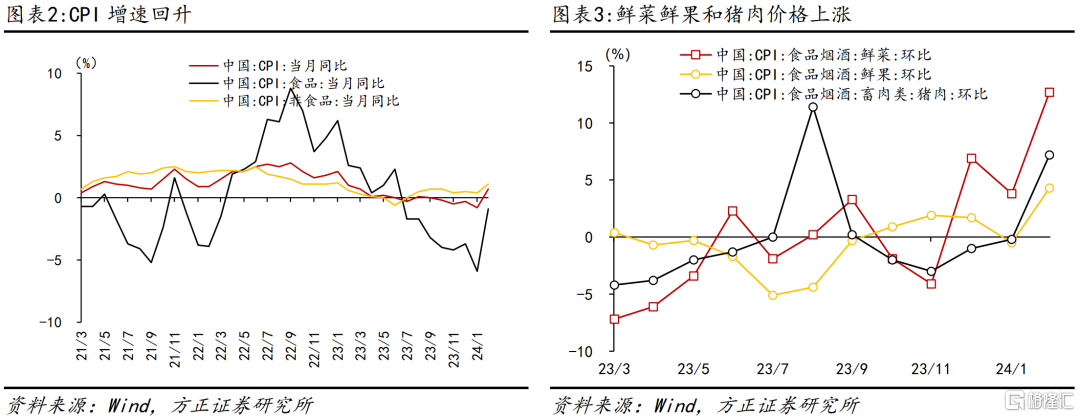

CPI同比从-0.8%转为+0.7%,主要来自于春节和天气因素。一方面,春节错位推高同比。去年春节是1月,当月物价走高、2月走弱,低基数推高了今年2月的同比。另一方面,春节带来的食品和旅游两方面需求高涨,从总需求方面带动物价环比回升,而部分地区雨雪天气也从供给端对物价造成扰动。

分别来看,春节落在1月的年份,2月CPI环比均值为0.2%;春节落在2月的年份,当月CPI环比明显偏高,均值0.8%,最低0.6%,今年2月CPI环比1.0%处于2019年以来较高水平。

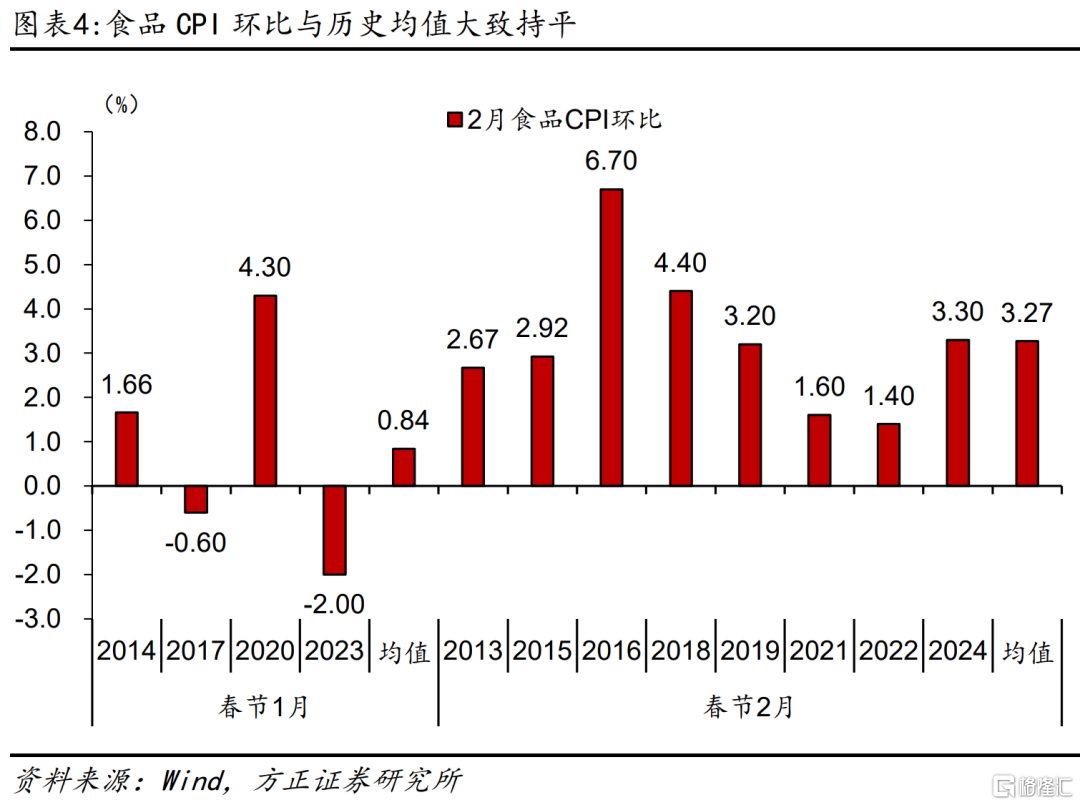

春节需求和雨雪天气带动食品价格上涨,环比涨幅与历史同期持平。自去年12月以来,食品CPI环比已经连续3个月上行。2月食品价格环比上涨3.3%,涨幅比上月扩大2.9个百分点,影响CPI上涨约0.59个百分点。食品中,春节期间消费需求增加,加之部分地区雨雪天气影响供给,鲜菜、猪肉、水产品和鲜果价格分别上涨12.7%、7.2%、6.2%和4.3%,合计影响CPI上涨约0.58个百分点。与历史同期相比,春节落在2月的年份,2月食品CPI环比均值为3.27%,今年3.3%大致与历史同期持平。

非食品价格方面,国际油价上行带动国内汽油价格由上月下降1.0%转为上涨2.0%,影响CPI上涨约0.07个百分点。

消费品中,耐用消费品价格分化,衣着价格季节性下行,但降幅较小。通信工具价格下跌较多,2月环比-1.1%,是2013年以来历史同期最大降幅;家用器具环比与上月持平,考虑到上月价格涨幅较多,合并1-2月来看,价格涨幅仍处于历史较高位置;交通工具价格自去年12月以来首次由降转升,环比上涨0.1个点,这也是2013年以来第二次出现2月价格上涨,上次是2021年。非耐用品方面,衣着价格在所有1-2月均处于环比下跌区间,今年2月环比-0.2%,跌幅相比于历史同期并不算大,说明衣着需求仍有支撑。

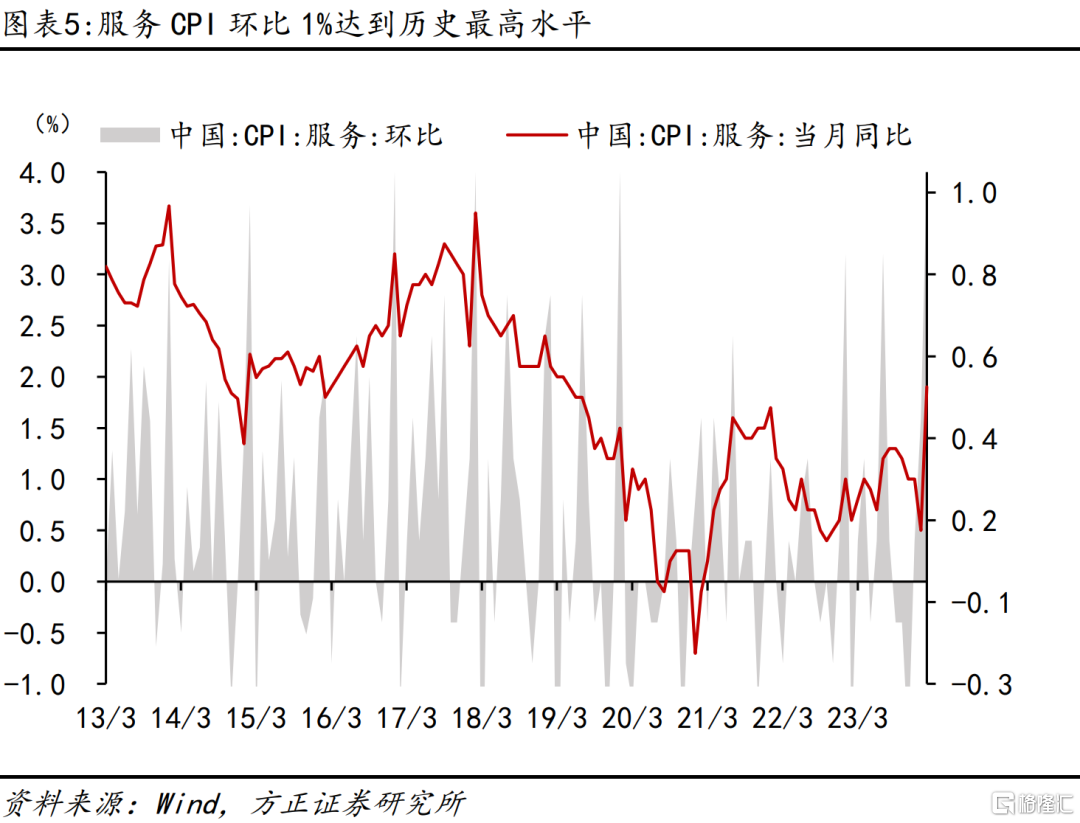

服务价格环比涨幅达历史最高水平,与春节期间的强消费特点一致,但要注意节后回落风险。2月服务CPI环比增长1%,是有数据以来的最高环比增速。环比走强加上春节错位双重影响下,服务CPI同比增长1.9%,也达到了2019年5月以来的最高值。分项来看,服务价格主要是由旅游价格上涨带动。2月旅游CPI环比增长13.1%,同样是有数据以来最高增速;此前在疫情转段后的第一个春节(2023年1月)和第一个暑期(2023年7月)旅游CPI也较强,环比分别达到9.3%和10.1%,但均弱于今年2月。按照统计局监测,2月飞机票、交通工具租赁费、旅游、电影及演出票价格涨幅在12.5%—23.0%之间,合计影响CPI上涨约0.30个百分点。但从季节性来看,春节过后,3月服务价格大多趋于回落,2013年以来的环比均值为-0.23%,后续需重点观察其回落幅度大小。

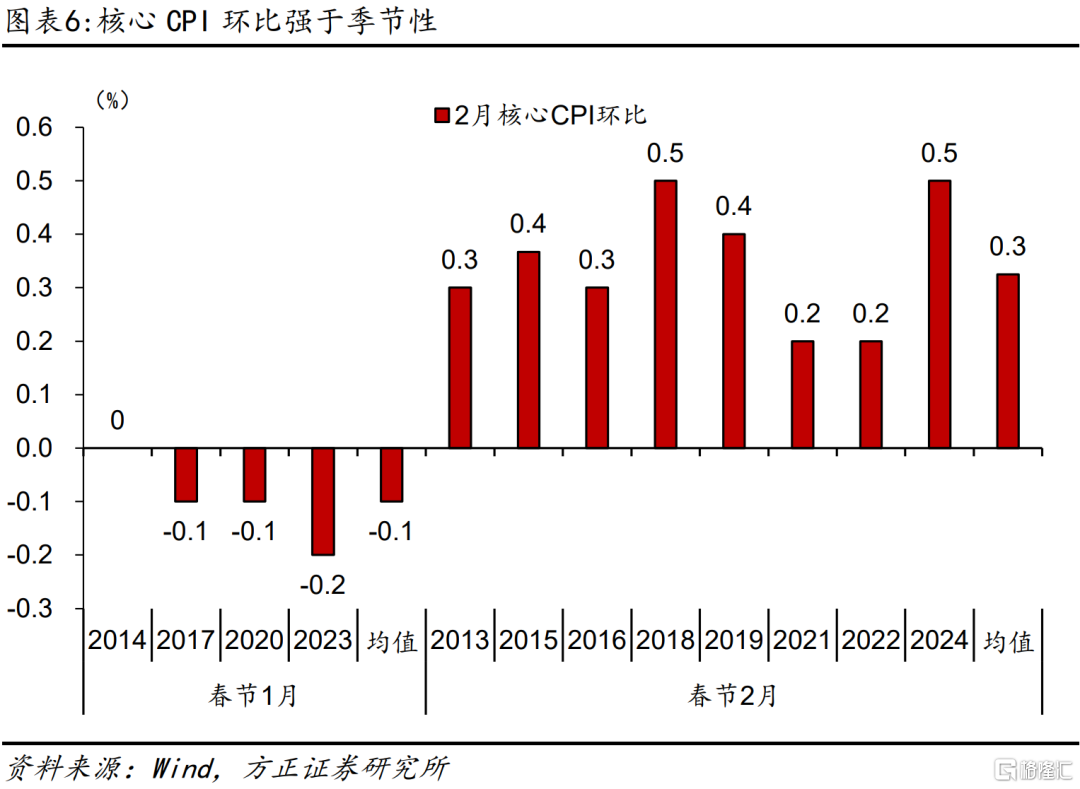

尽管部分耐用消费品价格仍然偏弱,但受服务消费价格大幅上涨带动,2月核心CPI环比增长0.5%,强于历史同期均值0.3%(春节落在2月的年份),代表经济总需求在逐步回暖。这一轮核心CPI环比上涨已经持续3个月,持续时间和强度甚至超过了2022年底到2023年初的那一轮上行。

PPI:生产价格降幅扩大、生活价格降幅缩小,反映出2月需求强、生产弱的格局

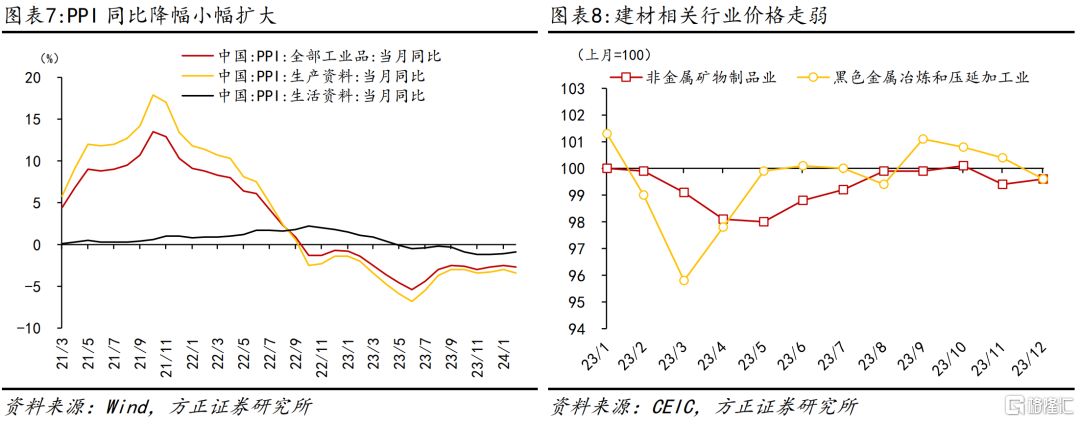

2月PPI同比-2.7%,环比-0.2%,环比降幅与上月持平、同比降幅扩大0.2个点。其中,生产资料价格环比下降0.3%,降幅扩大0.1个百分点;生活资料价格环比下降0.1%,降幅缩小0.1个百分点。生产资料和生活资料价格环比差异,反映出2月经济需求强、生产弱的基本格局。

基建、房地产复工偏慢,建材价格拖累较大。我们在此前报告中曾指出,年后基建开工较慢,一是由于较低的财政收入预期、化债要求等因素导致地方政府对投资的态度趋向谨慎,二是节后人员返岗慢于往年,客观上制约了项目开工进度。建设项目开工偏慢使得钢材、水泥等行业需求减少,黑色金属冶炼和压延加工业、水泥制造价格分别下降0.4%、1.4%。

新能源和电子等行业存在一定产能压力,2月价格仍在下跌。锂离子电池制造、新能源车整车制造、计算机通信和其他电子设备制造业价格分别下降0.5%、0.4%、0.1%。

风险提示:(1)需求不足导致价格再次走弱;(2)猪周期拖累CPI;(3)国际油价下行拖累国内物价。

注:本文来自方正证券发布的《CPI超预期大涨是否可持续?——2月物价数据点评》,报告分析师:芦哲 S1220523120001