下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2月,海外市场继续“高歌猛进”、美欧日股指屡创新高;国内市场情绪明显改善,“股债双牛”行情再现。海外新高背后的“分化”、“股债跷跷板”会否重现?本文分析,可供参考。

热点思考:3月展望,“股债跷跷板”重现?

一、2月海外市场主线?经济韧性叠加AI行情,美欧日股指均创历史新高

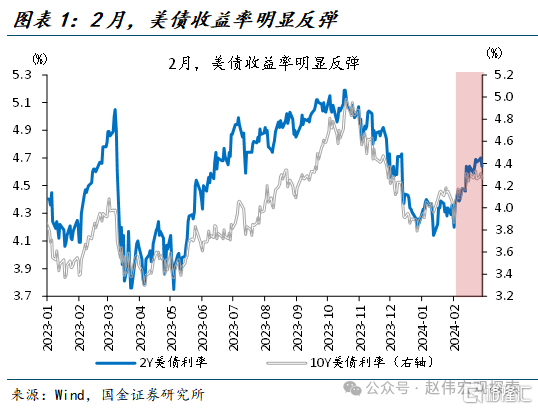

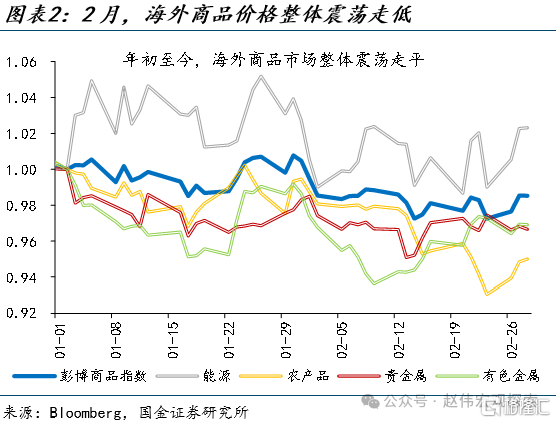

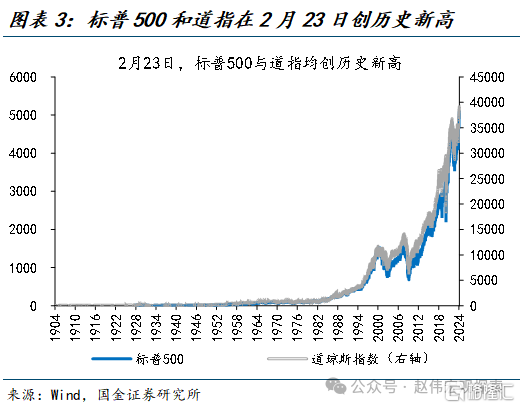

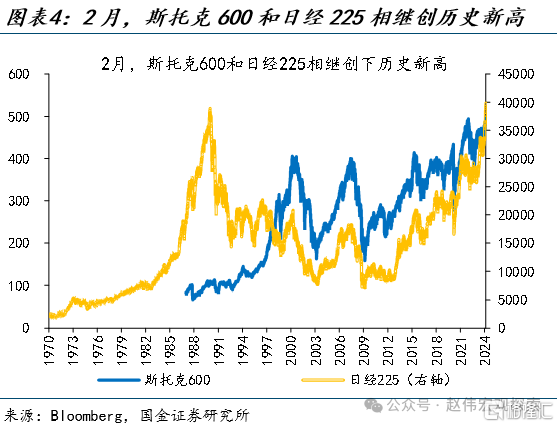

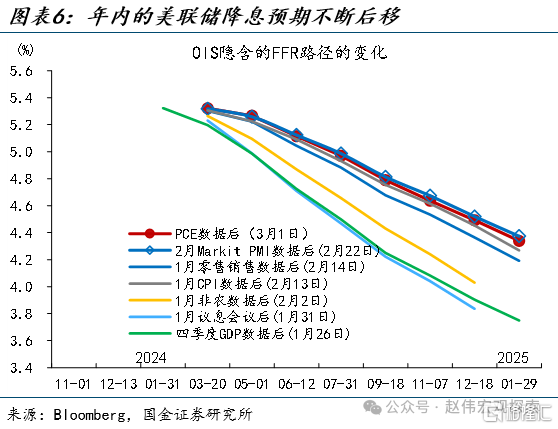

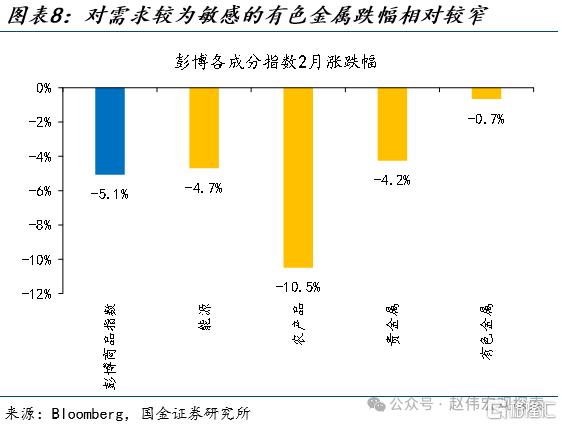

2月美债收益率反弹,商品价格震荡走弱,但权益市场对分母端冲击却“钝感力”十足,美欧日股市不断刷新历史新高。2月,10Y美债利率上行26bp至4.25%,对商品价格形成压制、彭博商品指数震荡走低5.1%。但权益市场却未受冲击,2月23日,标普500、道指、斯托克600均创历史新高;日经225更是全月大涨10.0%、不断刷新历史新高。

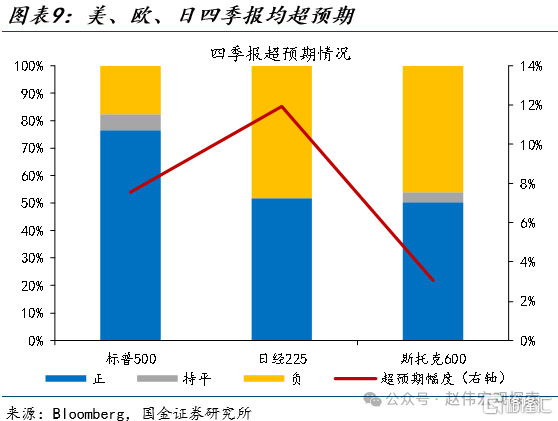

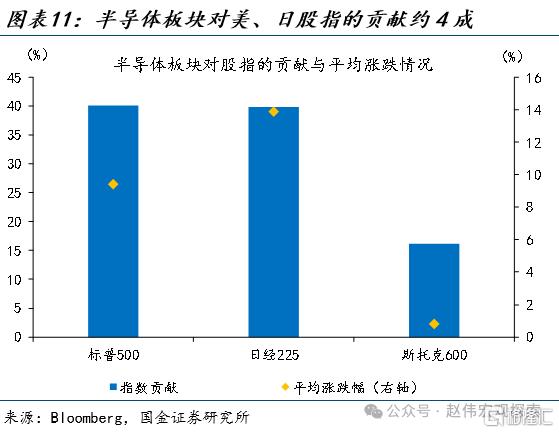

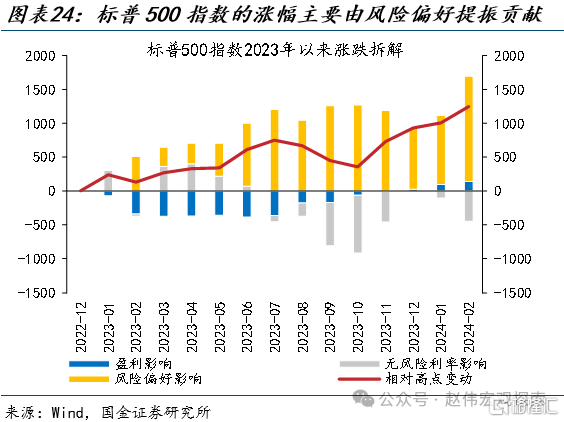

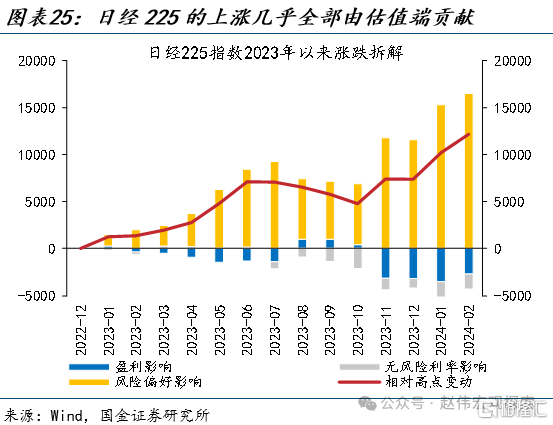

经济的韧性或是海外交易的主线逻辑,AI行情则是本轮海外股指上涨的主要支撑。2月以来,海外经济明显走强,降息预期的后移、股市周期板块的超涨、需求敏感型商品的相对走强均是对此的反映。与此同时,OpenAI新推出的SORA与大超预期的英伟达季报,也点燃了市场对AI的“热情”,半导体板块贡献了标普500、日经225在2月涨幅的四成。

二、2月国内市场焦点?资本市场流动性改善,“股债双牛”行情再现

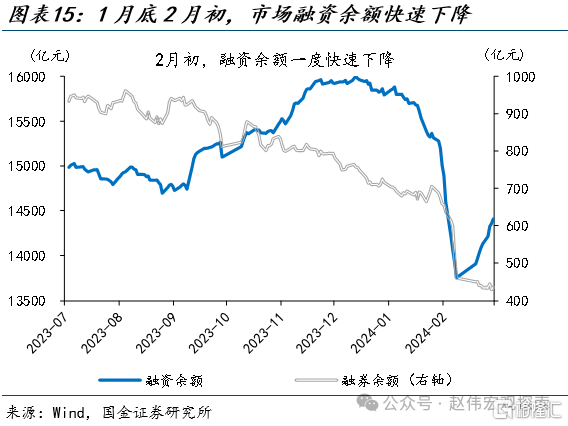

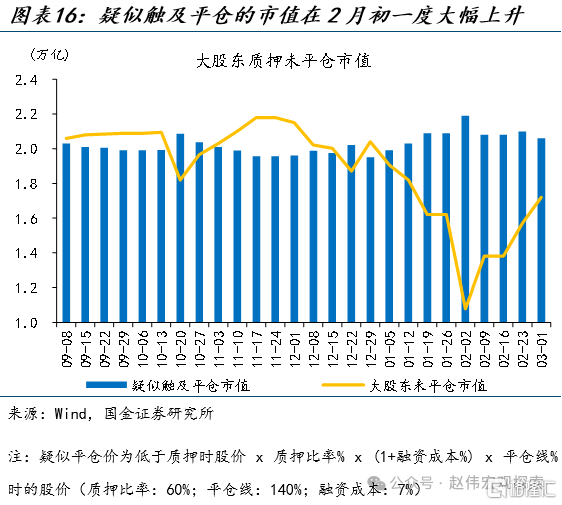

2月初,在“雪球”敲入、融资平仓、质押平仓等流动性冲击下,国内股指一度大幅下行、在2月5日触及近5年新低。1)1月22日至2月5日,“雪球”集中敲入约2000亿;2)1月29日-2月5日,市场融资余额快速下降了1500亿;3)以质押率60%和平仓线140%进行估算,截至2月2日,大股东疑似触及平仓市值较12月底增加约2400亿。

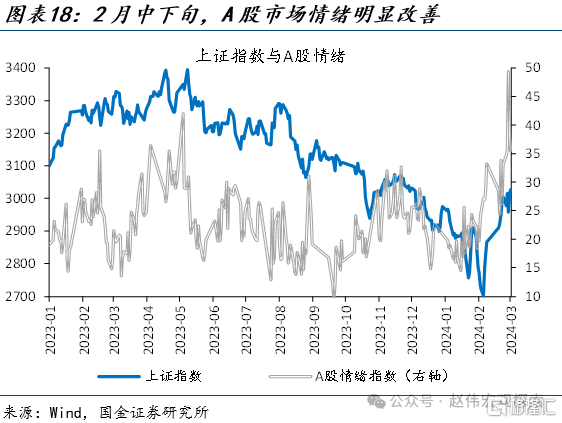

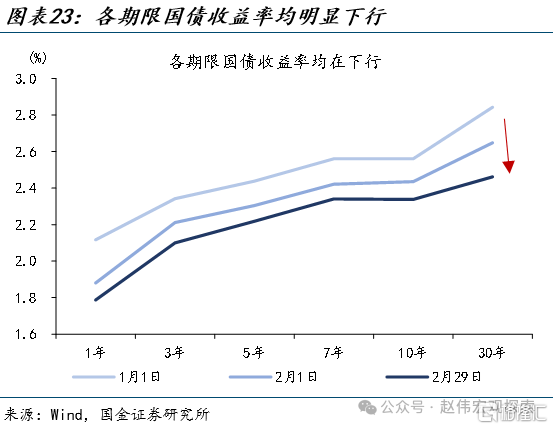

随着流动性风险缓和,权益市场情绪明显改善;“股债跷跷板”却并未出现,债市收益率继续下行、创近20年来新低。2月6日以来,在监管改革与降息等利好下,市场情绪逐步回暖、A股情绪指数由27.1升至38.2,A股开启一轮修复行情。而在流动性环境的边际转松的带动下,国债收益率仍延续下行:10Y国债收益率下行9.5bp、创近20年新低。

三、3月市场如何演绎?海外股市行情或走向分化,国内“股债跷跷板”有望重现

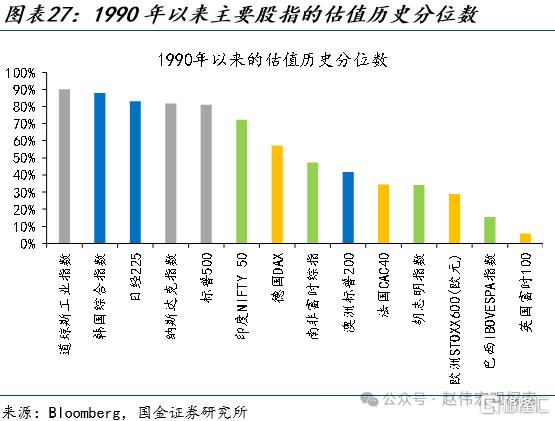

海外市场,分母端短期的高位震荡,或带来美股上行动能减弱,而上行基础更为“坚实”的日欧市场行情或有望延续。当下,美股估值已至相对高位,短期经济韧性与通胀粘性或驱动美债收益率继续攀高,以信息技术、工业等为代表的高估值板块波动或将加剧。区别于美股,日、欧股市上行基础更为“坚实”、估值也更“合理”,行情或有望得以延续。

国内市场,基本面预期改善、风险偏好抬升与长线资金的支撑,或将助力A股的修复,“股债跷跷板”或将重现。随着基本面筑底改善、流动性风险相继释放,股市的利多因素正在累积。而债市方面,当前收益率已与资金利率明显背离。政府债券发行节奏对资金面的潜在扰动,股市预期改善后、前期“拥挤”机构行为的调整,或将放大债市的波动。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;美欧工资增速放缓不达预期

报告正文

热点思考:3月展望,“股债跷跷板”重现?

2月,海外市场继续“高歌猛进”、美欧日股指屡创新高;国内市场情绪明显改善,“股债双牛”行情再现。海外新高背后的“分化”、“股债跷跷板”会否重现?本文分析,供参考。

一、2月海外市场主线?经济韧性叠加AI行情,美欧日股指均创历史新高

2月美债收益率反弹,商品价格震荡走弱,但权益市场对分母端冲击却“钝感力”十足,美欧日股市不断刷新历史新高。2月1日-2月29日,10年期、2年期美债收益率分别上行26bp、37bp至4.25%和4.64%。美债收益率的上行,对商品价格形成压制,彭博商品指数震荡走低5.1%;但权益市场却未受冲击,反而“逆势上行”。2月23日,标普500、道指、斯托克600分别上涨5.0%、2.6%、2.4%,均创历史新高;日经225更是一路大涨10.0%,在3月1日一度逼近40000点、不断刷新历史新高。

经济的韧性或是近期海外交易的主线逻辑;股市周期板块的超涨、需求敏感型商品的相对走强均是对此的反映。2月以来,美国、欧元区、日本的花旗经济意外指数分别上行14.9、38.4和7.8,制造业PMI也均超市场预期。强劲的经济数据,在市场层面亦有反映:1)债券市场,PMI、非农、CPI等数据导致市场降息预期不断后移,推动了债市收益率的上行;2)股票市场,美国、欧洲的周期板块均相对防御板块走强;3)商品市场,铜金比上行,商品属性更强的有色金属微跌0.7%、表现强于大跌4.2%的贵金属。

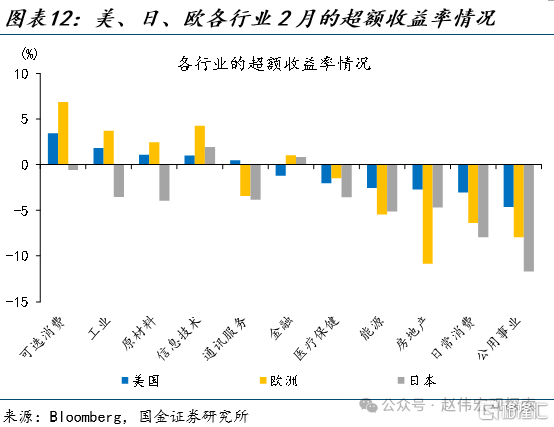

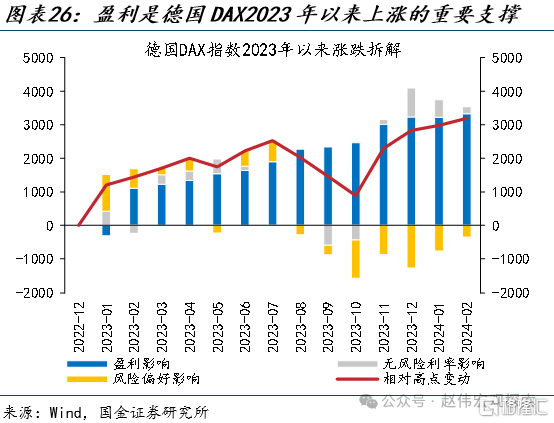

而亮眼财报数据驱动的AI行情,则是本轮海外股指上涨的主要支撑,美日市场尤为明显。2月公布的海外四季报集体超预期,标普500、日经225、斯托克600盈利超预期幅度分别为7.6%、11.9%和3.0%。同时,OpenAI新推出的SORA与大超预期的英伟达季报,更是点燃了市场对AI的“热情”,美国AAII投资者情绪快速上行。AI行情对美、日股市的推升最为显著,半导体板块分别贡献了标普500、日经225在2月涨幅的40.1%、39.8%。

二、2月国内市场焦点?资本市场流动性改善,“股债双牛”行情再现

2月初,在“雪球”、融资平仓、质押平仓等流动性冲击下,国内股指一度大幅下行,在2月5日触及近5年新低。1)2023年8月以来,2年前发行的雪球陆续到期 ,导致IC和IM合约贴水持续扩大[1]。2)1月29日以来,融资余额从1.53万亿元开始明显下降,2月2日单周下降714.5亿元,2月8日单周下降847.6亿元,下降比例分别达到此前存量余额的4.7%和5.8%。3)以质押率60%和平仓线140%进行估算,截至2月2日,大股东疑似触及平仓市值一度较12月底大幅增加2401亿至2.2万亿。

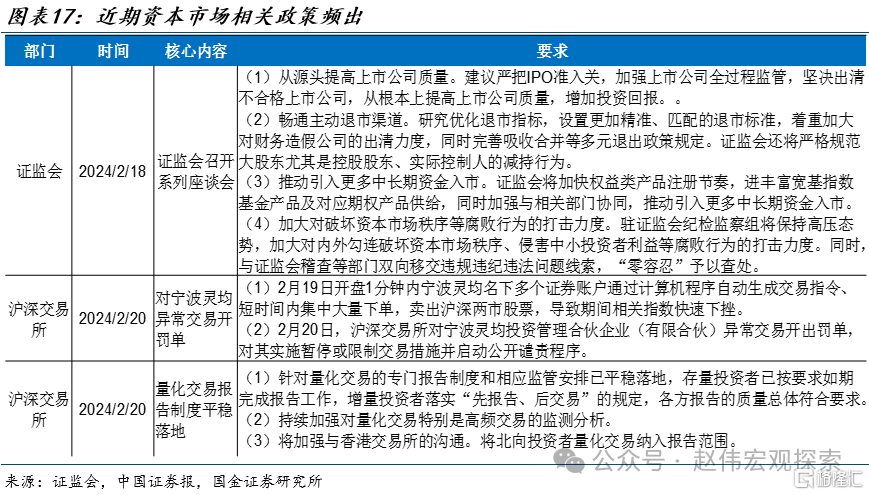

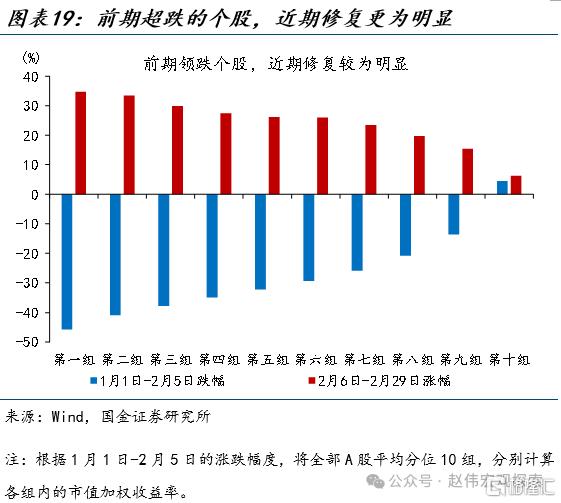

随着流动性风险缓和,在降息、监管改革等利好推动下,权益市场情绪明显改善。2月6日以来,随着流动性风险的集中释放,市场情绪逐步回暖;在证监会监管改革与降准降息的利好刺激下,A股开启了一轮修复行情。2月6日以来,A股情绪指数由27.1大幅上升至38.2、一度触及2023年5月以来新高。前期超跌的个股,近期修复尤为明显;1月1日-2月5日跌幅前10%的个股,2月6日以来平均涨幅高达34.8%。

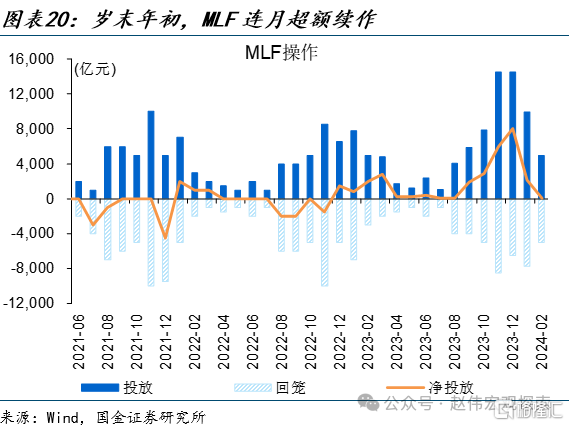

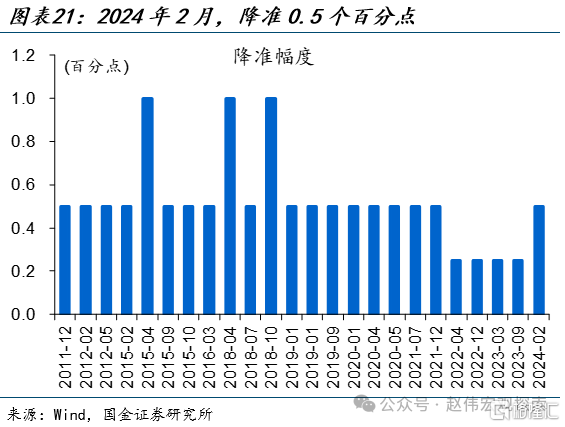

然而,“股债跷跷板”却并未出现;在流动性环境的边际转松的带动下,债市收益率强势下行、创近20年来新低。年底,央行加码公开市场操作呵护岁末流动性,叠加财政存款净投放超9200亿元,流动性环境明显“转松”,资金利率平稳“跨年”。年初央行延续MLF超额续作,并于2月初降准0.5个百分点、释放中长期资金近万亿元,进一步呵护流动性环境。宽松的流动性环境,叠加越来越“卷” 的机构行为,各期限国债收益率均明显下行;10年期、30年期国债收益率2月分别下行9.5bp、18.7bp,均创近20年新低。

三、3月市场如何演绎?海外股市行情或走向分化,国内“股债跷跷板”有望重现

海外市场,分母端短期的高位震荡,或带来美股上行动能减弱,而上行基础更为“坚实”的日欧市场行情或有望延续。1)美股方面,当下,美股估值已至相对高位,短期经济韧性与通胀粘性或驱动美债收益率继续攀高,以信息技术、工业等为代表高估值板块的波动或将加剧。2)日股方面,AI“淘金热”中“金”的估值或有高估,但半导体产业“卖铲人”受益更为牢靠;叠加经济修复、外资流入、政策支持,日股或仍有一定支撑。3)欧股方面,前期上涨中欧股有盈利端支撑、当前估值也仍处历史中枢附近,降息带动下的利率回落有望成为欧股上行的新动能[2]。

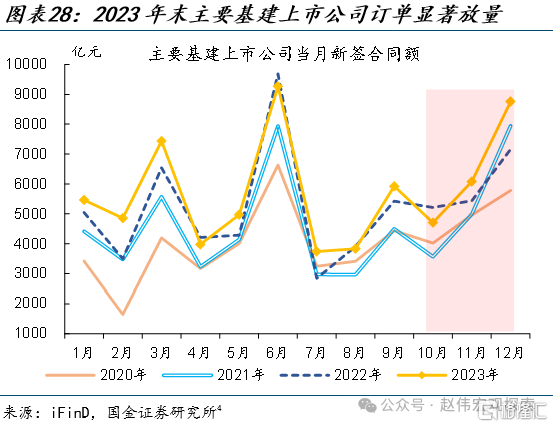

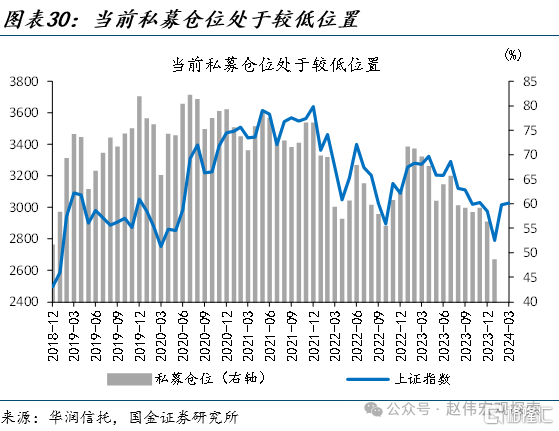

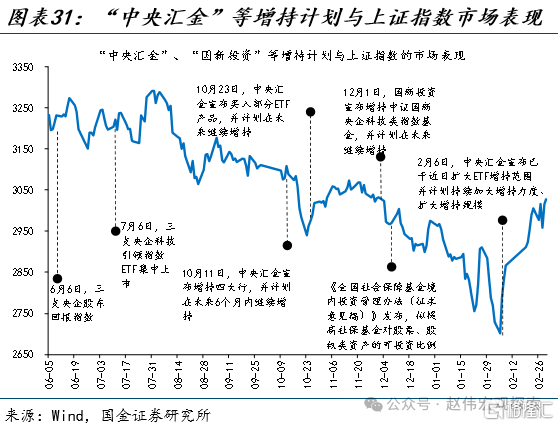

国内股市,基本面预期改善、风险偏好抬升与长线资金的支撑,或将助力A股市场的修复。1)稳增长“三步走”有序落地,基本面预期有望修复。目前企业订单已得到印证,挖机销量等高频数据也在反映“稳增长”落地的积极信号,“稳增长”落地或能有效提振相关链条终端需求。2)低位估值下,广谱利率的下调,或有利于资金风险偏好的抬升。1月底阳光私募股票平均仓位仅48%、权益类公募基金新发规模亦创2019年以来新低,低迷的市场情绪有望随流动性预期改善。3)汇金等长线资金的支持有望弱化市场尾部风险。相较2015年高位,“汇金”等机构后续可增持空间或接近5000亿元,有望对市场形成助力[3]。

[4]说明:“主要基建上市公司”共包括中国建筑、中国电建、中国化学、中国中冶共4家公司。

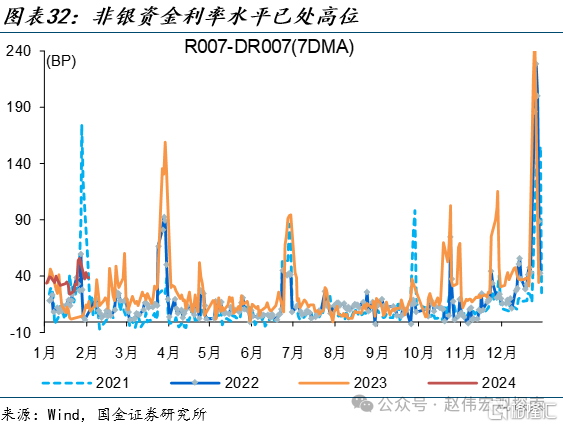

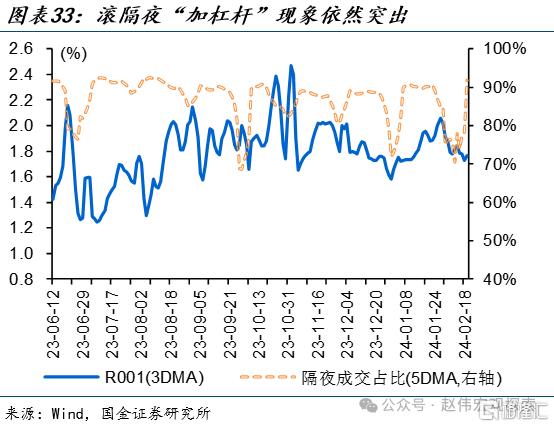

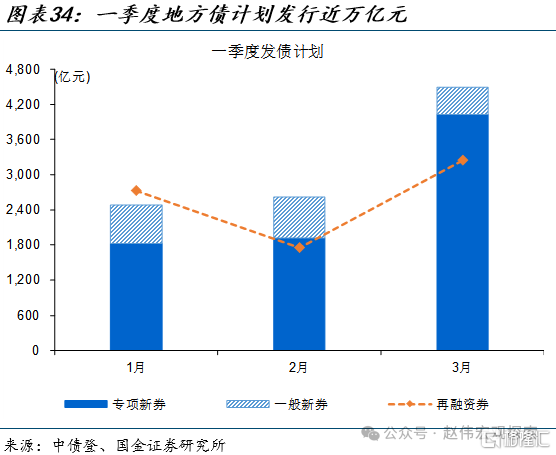

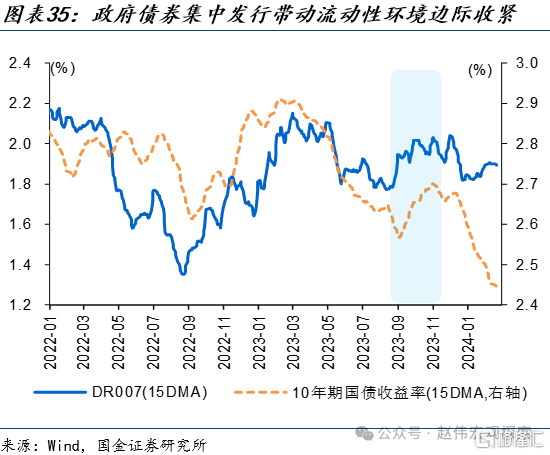

国内债市,“股债跷跷板”的重现,或将为债券市场带来阶段性扰动。当前收益率强势下行,已与资金利率明显背离、尤其是非银资金利率下行空间或相对有限。往后来看,政府债券发行节奏或干扰资金面、一季度地方债新券合计近万亿、2月边际上量。据26省市一季度地方债发行计划,专项债新券和一般新券发行规模或于2月边际回升至2600亿元以上,3月计划发行新券规模环比增长70%、至4500亿元左右。由于政府债券募集缴款到资金运用存在时滞,当供给放量时,资金面压力往往容易上升。而前期机构交易行为已较为“拥挤”,在股市预期改善后这类机构行为的调整,也亦放大流动性波动[5]。

经过研究,我们发现:

1)2月美债收益率反弹,商品价格震荡走弱,但权益市场对分母端冲击却“钝感力”十足,美欧日股市不断刷新历史新高。经济的韧性或是海外交易的主线逻辑,AI行情则是本轮海外股指上涨的主要支撑,半导体板块贡献了标普500、日经225在2月涨幅的四成。

2)2月初,在“雪球”敲入、融资平仓、质押平仓等流动性冲击下,国内股指一度大幅下行、在2月5日触及近5年新低。随着流动性风险缓和,在监管改革与降息等利好下,权益市场情绪明显改善;“股债跷跷板”却并未出现,债市收益率继续下行、创近20年新低。

3)海外市场,分母端短期的高位震荡,或带来美股上行动能减弱,而上行基础更为“坚实”的日欧市场行情或有望延续。当下,美股估值已至相对高位,短期经济韧性与通胀粘性或驱动美债收益率继续攀高,以信息技术、工业等为代表的高估值板块波动或将加剧。区别于美股,日、欧股市上行基础更为“坚实”、估值也更“合理”,行情或有望得以延续。

4)国内市场,基本面预期改善、风险偏好抬升与长线资金的支撑,或将助力A股的修复,“股债跷跷板”或将重现。随着基本面筑底改善、流动性风险相继释放,股市的利多因素正在累积。而债市方面,当前收益率已与资金利率明显背离。政府债券发行节奏对资金面的潜在扰动,股市预期改善后、前期“拥挤”机构行为的调整,或将放大债市的波动。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 美欧工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产 率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

注:本文来自国金证券于2024年03月03日发布的证券研究报告:《3月展望,“股债跷跷板”重现?》,证券分析师:赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

贾璐熙(执业 S1130523120002)jialuxi@gjzq.com.cn

李欣越(执业 S1130523080006)lixinyue@gjzq.com.cn