下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:地产未企稳,大盘难反转。沪指将再次进入下行通道。预计两会之前沪指将在2950-3000点区间震荡,两会期间会跌至2900点附近,之后继续震荡下行,但不排除新村长政策带来的反弹机会。市场风格将由当前的小盘成长占优切换至3月小盘价值会占优。

微盘基本上属于零和博弈,或许几百家企业中能有几家最终成长起来,1%的成功率。量化微盘策略的盈利都是浮盈,兑现必须依靠其他量化资金不断涌入买单,类似庞氏骗局,靠新增投资人的钱偿还前期投资人的利息。倘若一定数量的量化私募被迫卖出,就会酿成踩踏,结果就是浮盈三年,一月亏完。当前小微盘的大涨主要得益于春季躁动投资者情绪亢奋,叠加节前小微盘大跌制造了反弹机会。等到投资者热情退却,流动性下降的问题涌现,微盘火中取栗的本质也就暴露无遗。

人多的地方不去,所以我们建议回避银行等板块。煤炭虽然关注度高,但拥挤度不高,估值水平也还可以。建筑板块主要是现金流受到地方政府、地产商制约。军工企业的问题在于信息不透明,即使是券商分析师也很难获得充分信息。通信、计算机受益于人工智能,能源高股息属于我们推荐的板块。在CPO估值水平接近去年高点后,转而推荐估值水平较低的服务器。上一轮和本轮康波萧条周期,美国的金属非金属矿、煤炭、油气等板块均表现较好。同属能源资源板块,虽然煤炭涨幅较大,但当前煤炭10.04倍的估值低于油气的15.6、有色的15.09,依然存在投资价值。调整反而给了我们加仓煤炭的机会。

一、地产未企稳,大盘难反转

今日沪指下跌0.93%至2977.02点,再次跌破3000点,符合我们的预期。中证1000上涨0.57%也符合预期,虽然预判大盘会调整,我们依然看好小盘成长(见《集火侧面进攻,预防沪指再次进入下跌通道》)。万得微盘股上涨3.12%,中证2000上涨2.71%,依然符合预期(见《国家队救市进程与抄底节奏,错杀小票行情开始启动》)。

后市研判:

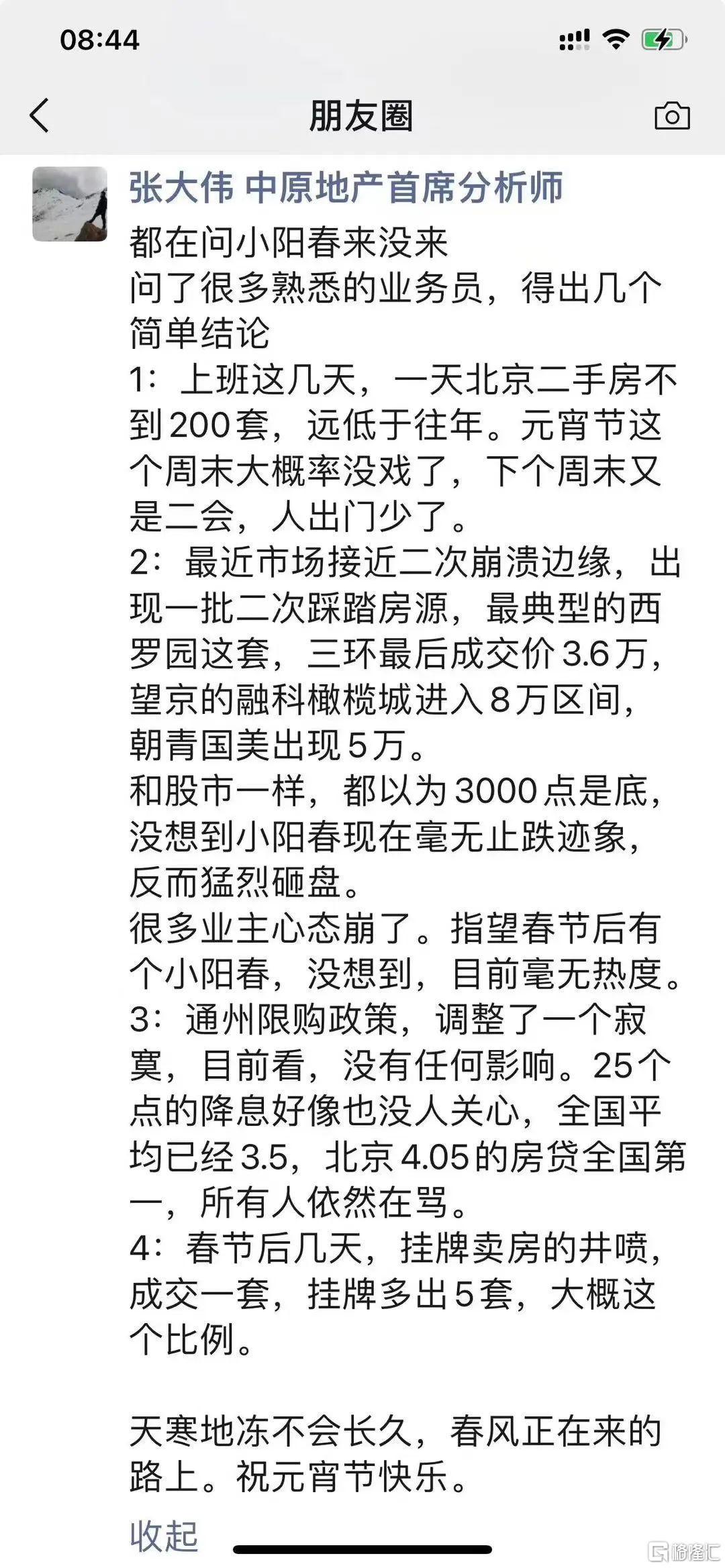

最近微信群传播着中原地产的观点:节后没有小阳春。与我一位前同事——原券商地产首席王嵩观点相同。记得去年8月底一线地产政策调整后,9月5日也是张大伟发表了政策效果不及小阳春的观点,之后股市震荡下行,沪指至今也没能回到9月5日的位置。我们的观点一直都是:地产未企稳,大盘难反转。因而,沪指将再次进入下行通道。另一方面,中国股市存在大会魔咒。会议开幕,各种热点和政策利好兑现。在两会期间,股市一般会下跌,中小盘相对抗跌。因而,预计两会之前沪指将在2950-3000点区间震荡,两会期间会跌至2900点附近,之后继续震荡下行,但不排除新村长政策带来的反弹机会。

根据富国基金的研究,从历年两会前后的市场风格表现来看,两会前一个月小盘风格显著跑赢大盘,成长和价值表现相对均衡。主要由于两会召开前,市场对稳增长政策和产业政策抱有一定预期,两会政策博弈之下,融资资金活跃,市场风格整体偏小盘风格。两会期间,大小盘及成长价值的风格差异逐渐收敛。会议结束一个月后小盘占优,但相对优势相比两会前有所减弱,主要由于随着1、2月经济数据公布及上市公司年报密集披露,盈利端逐渐成为关注焦点,大小盘分化有所收敛,盈利驱动风格切换。因而,我们认为市场风格将由当前的小盘成长占优切换至3月小盘价值会占优。

二、如何看小微盘大涨?

小微盘近期成为市场讨论的热点。有“私募魔女”之称的半夏投资创始人李蓓,在半夏投资微信公众号上发文,提醒投资者远离小微盘,“逃离火场后,勿重新返回”。小微盘可定义为中证2000及更低市值的股票。李蓓认为,过去几年小微盘上涨主要得益于:壳价值、对游资操纵行为的打击强度下降、量化基金(含中性,多头,指增,DMA,公募量化)规模快速膨胀。未来更严厉的打击市场操纵(包括大股东,游资和量化的异常交易行为),打击财务造假,加大退市力度是后续的方向。量化作为一个整体,在未来一年规模继续明显扩张的概率不高。综合来看,从两到三年的维度,小微盘持续超额表现背后的经济环境,制度环境和供需关系,将会发生中长期而深刻的逆转。

西瓦资产的梁宏认为,快速大幅下跌后的暴力反弹属于正常现象,但反弹接近尾声,后面个股阿尔法行情分化,需有极强选股能力。看历史估值区间判断未来估值区间是要吃大亏,小微盘存在估值下降的贝塔风险。存量经济极卷时代能从小做到大的公司极少。小微盘流动性很大程度来自于量化,在很多量化资金永久性撤出以后流动性会下一个台阶,做好未来很多个股像港股一样一天几百万成交量的准备。

我们认为,股价由基本面(宏观、行业、公司基本面与政策面)、筹码面(投资者资金)、情绪面三者共同决定,其中,筹码面与情绪面是股价短期波动的主要决定因素。融资质押盘强平卖出、基金由于申购赎回被迫买卖都属于筹码面因素。在股市错误定价时,投资者对利空或者利好钝化就是情绪面因素。投资是一场人气竞赛,在人气最旺的时候买进是最危险的。在那个时候,一切利好因素和观点都已经被计入价格中,而且再也不会有新的买家出现。

投资者的盈利模式有五种:零和甚至负和博弈的钱、价值低估的钱、公司成长的钱、承受风险获得的收益、赋能公司的钱。(1)从事零和博弈的属于投机者,因为公司不创造价值,即使短期股价大幅上涨,后面依然会跌回去甚至退市,难点在于把握筹码面和情绪面。(2)价值投资者寻找价格低于内在价值的标的,小微盘基本没有研究人员进行深入研究,参与者主要为散、游资和量化基金,主观基金基本不参与,因而存在错误定价的可能,难点在于准确估计公司内在价值。(3)成长性投资者寻找有较高概率成长为大公司的标的,难点在于价值的增长难以准确预测。大公司的增长潜力一般会形成共识,推高资产价格,除非你有与众不同的高见,否则很有可能已经在为潜在的价值提升买单了。小公司成功需要能力与运气,属于沙里淘金。(4)承受风险获得的收益,譬如买被动指数基金获得系统性风险收益,在美国小盘股估值低于大盘股,买小盘股可以获得风险收益。(5)赋能公司的钱,譬如3G资本通过获得控股权对企业进行经营管理,对标学习优秀企业,降低成本、提高效率、创造价值。这也是我们青睐的投资模式。

从基本面来看,万得微盘2020-2022年的净利润均为负值,2023年预计也为负值,市场却预期2024年净利润转正,2025净利润进一步增长。这种乐观预测完全没有逻辑。微盘无法用市盈率估值,但用市净率估值,微盘1.84,相对于中证1000的1.81并没有多少折价。中证1000的市净率虽然高于中证500的1.61、沪深300的1.35、上证50的1.14,但预期利润增速也更高。从盈利模式来看,微盘基本上属于零和博弈,或许几百家企业中能有几家最终成长起来,1%的成功率。量化基金选用市值因子时并没有研究背后的逻辑:微盘股的盈利来源。零和博弈意味着量化微盘策略的盈利都是浮盈,兑现必须依靠其他量化资金不断涌入买单,类似庞氏骗局,靠新增投资人的钱偿还前期投资人的利息。倘若一定数量的量化私募被迫卖出,就会酿成踩踏,结果就是浮盈三年,一月亏完。因此,不少证券从业投资人开始赎回微盘量化,也已经有量化私募开始微盘转500、1000。综合来看,我们认为当前小微盘的大涨主要得益于春季躁动投资者情绪亢奋,叠加节前小微盘大跌制造了反弹机会。等到投资者热情退却,流动性下降的问题涌现,微盘火中取栗的本质也就暴露无遗。

三、如何看煤炭股下跌?

今日机械、汽车、家电受政策刺激领涨两市,符合预期(见《顶级策略终于看错了么?》)。在《降准0.5%引领政策组合拳,主要指数站稳5日均线,春季躁动一触即发》中,我们曾经提出:行业方面,2月看好通信、计算机、机械、钢铁、轻工制造。通信主要是CPO板块,如天孚通信、中际旭创、剑桥科技等,1月17日股市反弹正是剑桥科技带动CPO板块领涨市场。计算机如财富趋势、万兴科技、卡莱特等,炒股软件兼具计算机与金融双重属性。机械如长盛轴承、轻山京机、力星股份等。轻工制造如匠心家居、乐歌股份、嘉益股份的营收、净利润、现金流均有较大幅度增长。钢铁如武进不锈等。只不过,由于春节期间Sora推出,我们决定集中火力,进攻CPO为代表的人工智能板块。在CPO估值水平接近去年高点后,转而推荐估值水平较低的服务器(见《集火侧面进攻,预防沪指再次进入下跌通道》)。在之前的文章里,我们多次提到,机器人尤其是人形机器人,与人工智能一样,均是未来的发展方向。机器人甚至可以算成人工智能应用的一部分,因而也存在投资机会。

当前市场中出现了一些观点:红利涨幅太大,煤炭高估了。英伟达滞涨,人工智能该撤退了。中特估是主线,顶上去不需要多少资金。对此我们有不同看法。

中特估包括通信/计算机、建筑、能源/电力、军工、银行等板块。今日银行板块的下跌在预期之中。前文已经说过,根据国盛金工的研究,当下银行、传媒、公用事业等拥挤度较高。高毅资产冯柳的投资方法就是:首选高关注度、低购买度的,估值容易抬升;回避高关注度高购买或低卖出度的,估值有下行压力;低关注低购买或高卖出的,估值虽低但提高缓慢;低关注度高购买或低卖出时,估值不容易有大变化。关注意味着潜在买盘,购买度意味潜在卖盘。关注度可以从报告以及交流热度上得知,购买度可以从图形阶段及筹码结构上得知。人多的地方不去,所以我们建议回避银行等板块。煤炭虽然关注度高,但拥挤度不高,估值水平也还可以。建筑板块主要是现金流受到地方政府、地产商制约。军工企业的问题在于信息不透明,即使是券商分析师也很难获得充分信息。通信、计算机受益于人工智能,能源高股息属于我们推荐的板块。

有观点认为,除非来一次大规模的战争,煤炭价格再向上的概率就比较小。环渤海动煤价格在2023年10月份开始达到阶段顶部,商品价格的回调必将影响企业利润。煤炭始终是周期股,虽然有长协托底,中国神华股息率有8%,但也有可能是7%,甚至6%,周期红利的确定性比不上价值红利与成长红利。

对此,我们认为煤炭、油气、矿物的周期性并非中国独有的,也不是近些年才开始有的。上轮康波萧条期中美国的金属非金属矿、煤炭、油气等板块表现较好,而消费品、啤白酒、游戏、餐饮酒店、零售表现不佳。本轮康波萧条期中美国的金属非金属矿、煤炭、油气等板块表现依然较好,而纺织、电信、箱包、游戏、公用事业表现不佳(数据来源,https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)。消费或许带有文化属性,但科技、能源没有国界。即使是在不同国家,在同一领域的优质公司投资者的认可或许有先后之分,但终将趋同。同属能源资源板块,虽然煤炭涨幅较大,但当前煤炭10.04倍的估值低于油气的15.6、有色的15.09,依然存在投资价值。当然,既然市场上有分歧了,就有人卖出,调整是难免的,反而给了我们加仓煤炭的机会。