下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去多年,不管是煤炭,还是电力,亦或是有色金属,不少投资者都对其有较大偏见,认为它们属于传统落后产业,不会有良好投资机会。

但事实胜于雄辩。此前被追捧的白酒、医药、新能源等成长行业连续3年下跌,戳伤了一大批价值投资者。而传统老旧的行业却悄然走出了牛气冲天的姿态。其中,陕西煤业、长江电力屡创新高,紫金矿业也正在冲击历史高位,10年拿下6倍回报率。

在宏观经济拾级而下的大背景下,所谓成长股的成长性大打折扣,不再享受过去一样的热捧。然而是手里有矿的,有资源的,业绩增长虽不快,但确定性很强,且分红、股息率又高,意外成为了过去几年市场上涨主线。参考之前写过的相关系列文章《11年5倍!不可小觑的长江电力》、《10年6倍!紫金矿业闷声大发财》等。本文继续以这个视角来跟大家聊一聊另外一家公司一西部矿业。

在这些赛道中,西部矿业并不起眼,市值区区300多亿元,知名度和关注度远不如一线头部龙头,但取得的回报率并不差。2020年5月以来,股价累计上涨逾250%,令万千投资者颇感意外。

过去几年,西部矿业在交易什么逻辑?未来,市值空间还会有更大的突破吗?

01

西部矿业,成立于2000年,总部位于西宁市,由锡铁山税务局改制而来。2007年在上交所挂牌上市,后来不断产业多元化延升,由最初的铅锌资源开发,到后面扩展至铜、铁、镍、钒、钼等基本有色金属、黑色金属的采选、冶炼、贸易等业务。

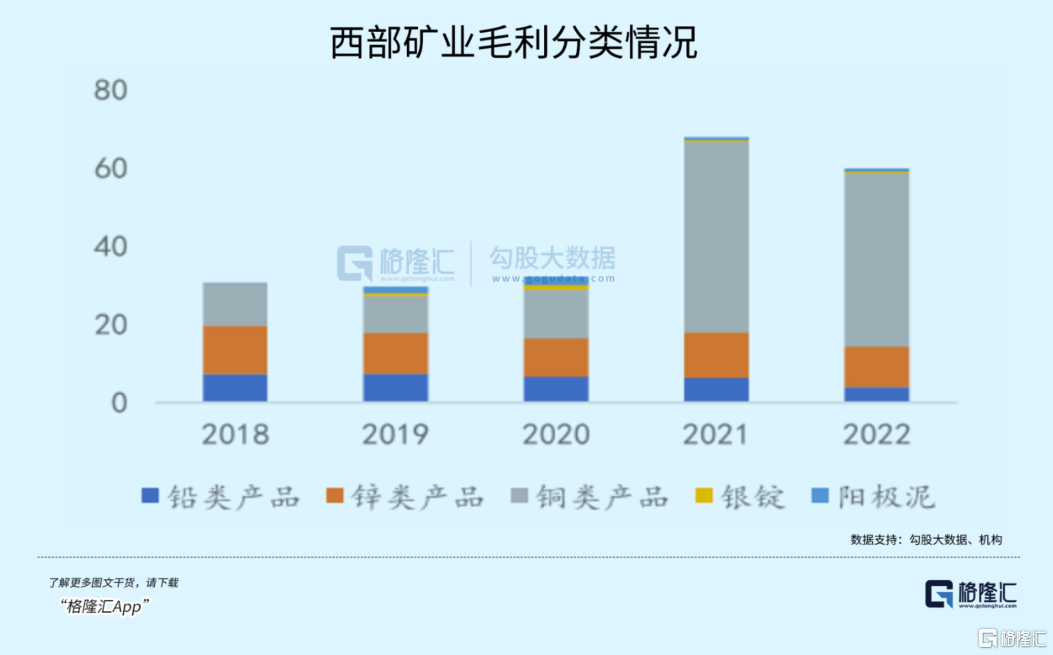

2022年,铜产品收入255.3亿元,占比64.2%,毛利占比也高达57.4%,成为公司业绩的绝对主力。目前,西部矿业已经是国内第5大铜精矿生产商,仅次于紫金矿业、洛阳钼业、五矿资源以及江西铜业。

其余资源方面,截止2023年上半年,公司保有储量铅、锌、钼、五氧化二钒、镍、金、银、铁矿石、氯化镁,分别为165万吨、288万吨、37万吨、64万吨、27万吨、12.8吨、2146.5吨、25861万吨、3046万吨。

业绩表现方面,2007年刚上市时营收仅为87亿元,到2022年已经膨胀至397.6亿元,年复合增速高达10.66%。归母净利润却表现不温不火,2007年高达17.26亿元,到2022年也仅为34.46亿元,且在上市10年后保持低速增长,甚至不少年份还出现负增长。

2023年第三季度,营收95.5亿元,同比减少5.13%。归母净利润为6.9亿元,同比大幅下滑10.9%,扣非归母净利润同比增长9.9%。后两者悬殊较大,源于处置非流动性资产3.44亿元,系玉龙铜业一、二选厂技改项目对于部分资产进行报废处置。

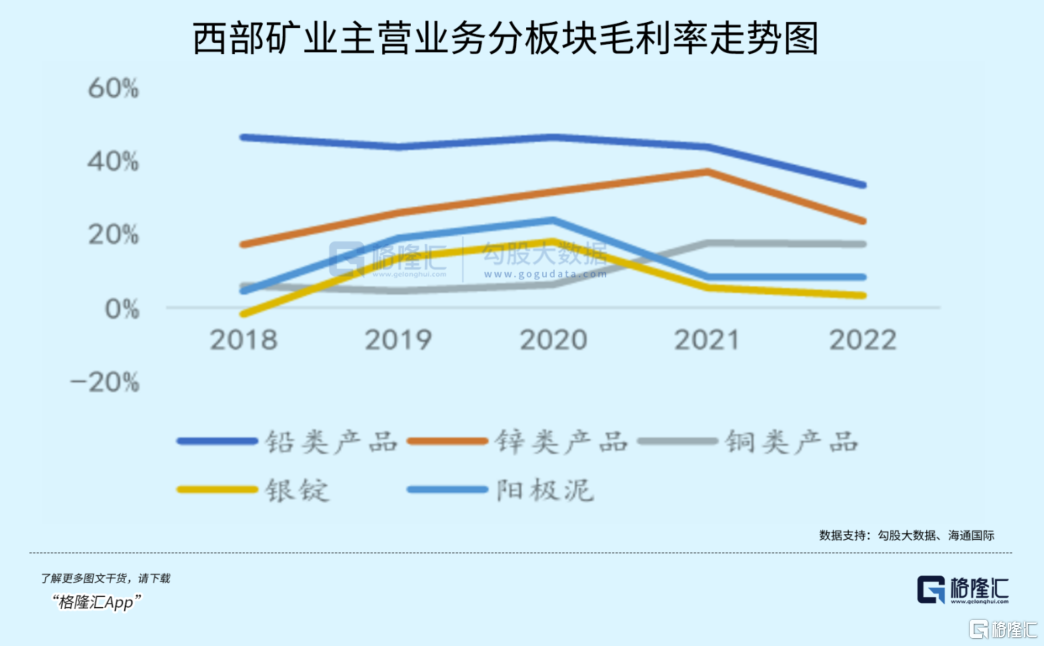

再看盈利能力。截止2023Q3,销售毛利率为18.8%,较2022年末下滑0.59%,但较2015年的5%上升明显,且在2015-2021年保持6年持续上升。拆分业务看,铅类产品2022年毛利率为33.4%,为主类业务产品中最高的。另外,铜类产品毛利率从2020年开始上升明显,系铜价迎来景气上涨周期。

净利率方面,2023Q3为10.2%,较2022年末下滑2.59%,系铜、锌价格下跌,盈利能力略有下滑。但较此前几年维持了上升势头,较2019年大幅上升5.8%。

不过,2018年一度为-6.32%,系当年净利润大幅亏损20.6亿元,为上市来首亏,源于减值损失,确认对青投集团长期股权投资25.22亿元可回收金额为0。该事件还引发过市场不小的争议。

最近几年,西部矿业降本效果较好。销售、管理、财务三费保持多年下降态势。2022年三费为4.12%,同比减少0.45%。2023年前三季度,为3.64%,继续下滑0.99%。

2022年,净资产收益率ROE为23.4%,较前几年有较大抬升。据杜邦分析拆分看,主要系销售净利率大幅提升,资产周转率则大致不变,权益乘数还持续减小了。

最近几年,公司资产负债率整体有所回落,主要系净资产因利润增长留存有所增加。2023年前三季度为63.29%,较2018年最高峰的71.15%下滑7.86%。

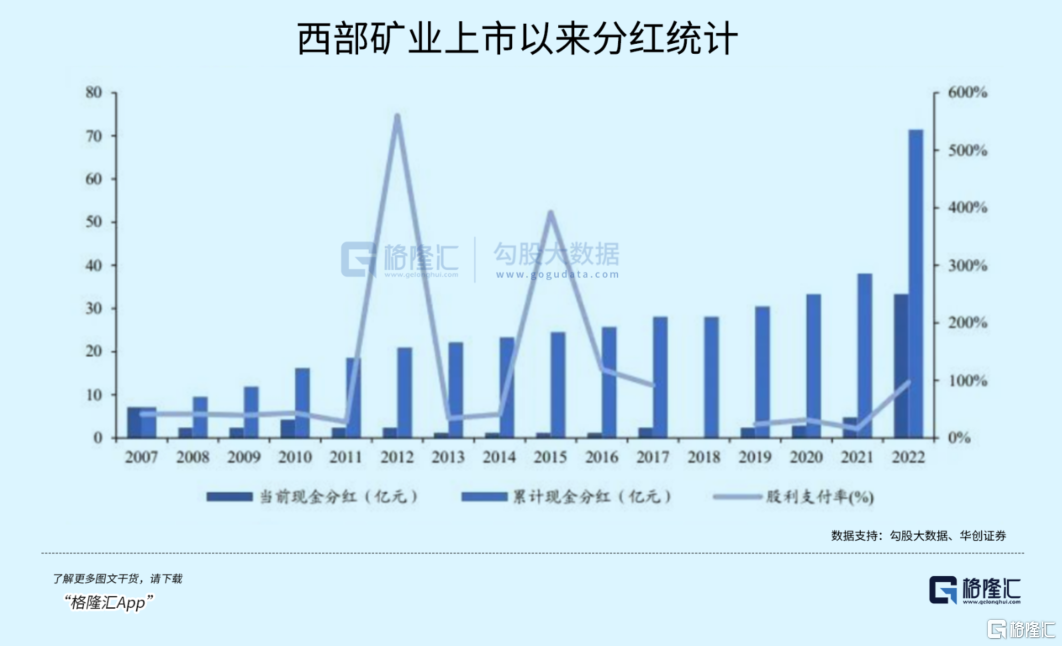

最后看一下分红情况。2007年上市以来,共计分红15次,累计分红金额为71亿元,分红率为50%。2022年,公司把分红比例大幅提升至96.8%,股息率达到13.7%。

过去很多年,西部矿业基本面属于不温不火状态。直到2021年开始的几年里才有所起色,盈利能力大幅提升,股价也才有了不错表现。

这究竟发生了什么?

02

据财务报表可知,2021-2022年,铜类产品毛利较前几年出现一个台阶式的增长,源于量价齐升。

西部矿业旗下玉龙铜业二期项目在2020年12月建成投产,将玉龙铜产量自3万吨提升至2021年的12.5万吨和2022年的14.4万吨。铜价中枢也有显著抬升。

据沪铜期货价格显示,2020年3月一度下探至35300元/吨,后伴随美联储大放水以及全球经济复苏,铜价持续飙升,到2021年5月高达78270元/吨。后有所回落,当前铜价依旧有68630元/吨,比过去很多年的价格都要高。

当然,业绩基本面伴随铜价周期有所改善外,西部矿业股价持续上涨还跟A股整体偏保守的市场风格契合上了。2021年2月至今,包括食品饮料、医药、新能源为首的成长板块遭遇了史无前例的滑铁卢,股价持续下跌。与此同时,市场选中了业绩增长确定性好的行业板块来做防御,诸如煤炭、电力、有色金属则表现相当抢眼。

基于宏观经济的压力,保守防御风格能够还会延续。至于要维持多久,需走一步看一步,进行密切评估了。

西部矿业股价上涨3年多,PB估值来到10年来相对高位水平。接下来,期待其上涨要有持续性的话,除了A股当前市场风格维持外,还需要基本面配合才行。

2023年11月,玉龙铜业改扩建项目正式竣工。完成后,玉龙铜业矿石处理量将从 1890万吨提升至2280万吨/年,铜金属量产量由12万吨增加至15万吨以上。

可见,西部矿业的铜矿还将有小幅度的放量。当然,最为关键是未来几年铜价演绎情况。

包括铜在内的有色金属价格,主要由供需缺口决定。其次,美元指数强弱也会影响其价格走势,但权重远小于前者。

供给端,铜矿矿山2023年实际增量不及预期,2024-2025年投产产能释放将较为充裕。华创证券预测,2024-2025年铜矿山产量分别增长70.8万吨和61.6万吨,分别同比增长3.18%和2.68%。冶炼端,2024-2025年精炼铜产量分别增长91.1万吨和83.3万吨,分别同比增长3.49%和3.09%。

需求端,中国地产竣工将有所走弱,但政策发力有望托底经济。同时,美国经济虽有韧性,但增速放缓,乃至发生衰退亦有一定可能。欧元区陷入经济衰退可能性是较大的。此外,铜消费结构有一些变化,新能源的快速发展带来一些需求增量。

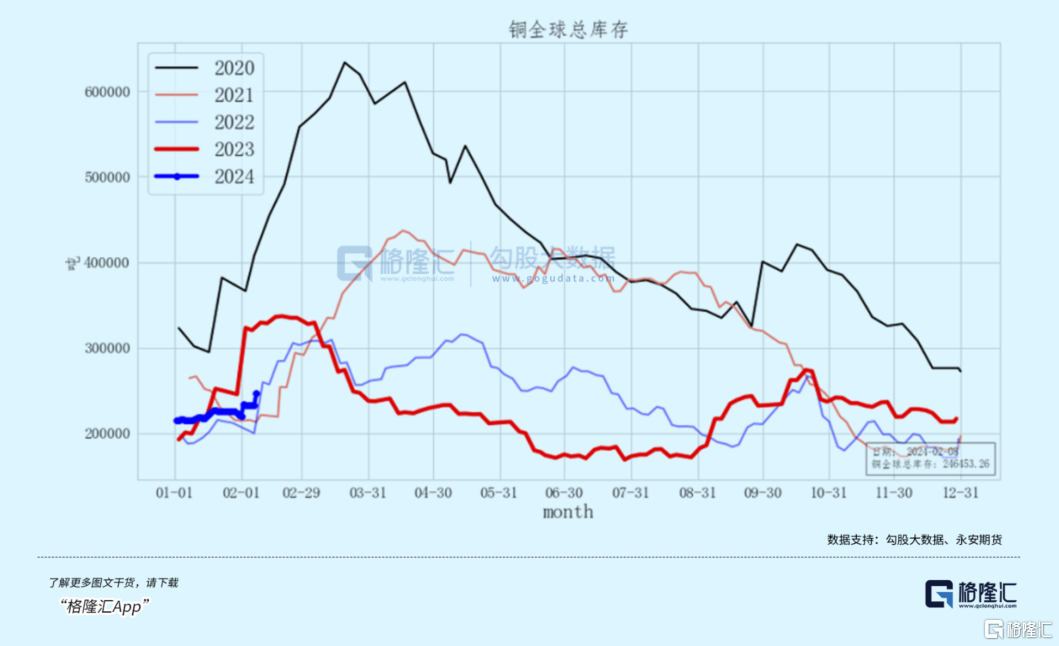

库存方面,截止2月16日数据,COMEX库存上升758吨至2.49万吨,LME库存下降1850吨至13.07万吨。另外,看铜全球总库存,整体处于最近几年相对低位。

美元指数方面,未来1-2年大趋势应该是震荡下行,但空间应该不会太大。一方面,美联储在今年降息是确定性事件,牵引美元指数下行。另一方面,美元指数的表现还要看欧元降息力度以及美欧经济强弱。整体来看,美元指数下跌还没有到位,利于包括铜在内的有色金属价格。

综合以上来看,铜价在今明两年不会深跌,大概率会在最近两三年高位中枢进行箱体盘整。

基于以上判断,西部矿业接下来业绩整体应该处于改善状态,但也不要期望有太靓丽表现。

03

截止最新,北向资金持有西部矿业28.78亿,在有色金属行业仅次于紫金矿业的182亿、洛阳钼业的39亿以及赣锋锂业的29.95亿,甚至要高于中国铝业的28.2亿以及天齐锂业的27.6亿。

持仓比例方面,最新高达7.6%,为公司第二大股东。而2021年的时候,持仓比例几乎为0。从这个维度看,北向资金应该吃到了一部分西部矿业股价上涨的红利。

从外资持仓角度看,西部矿业似乎没有什么可值得担心的。不过,仍然需要警惕投资风险:第一,西部矿业主营铜矿,铜价有较为明显的周期性,不可视之为可穿越周期的价值股。第二,最新PB已经达到2.49倍,位于10年来较高的位置了,要考虑估值性价比。第三,要谨防A股市场风格变化,切向价值成长。

不过,短期看问题似乎还不算大。走一步看一步吧!