下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中金研究看好2024年国内电表招标量的回暖以及出海市场的稳步增长,同时随着IR46标准在国内的逐步推广,单表芯片价值量也将迎来增长。

摘要

智能电表内部包含电能计量芯片(ADC芯片)、主控芯片(MCU芯片)和载波通信芯片等芯片。经历过去多年的国产替代,目前国内智能电表相关芯片已经基本国产化,钜泉科技、复旦微电、力合微、上海贝岭(含锐能微)、智芯微等公司是相关领域的头部厂商。其中,单相计量芯片的主要厂商为上海贝岭、钜泉科技;三相计量芯片的主要厂商为钜泉科技、上海贝岭;单相SoC芯片的主要厂商为钜泉科技、上海贝岭、智芯微;MCU芯片的主要厂商为复旦微电、钜泉科技、上海贝岭、智芯微;载波通信芯片的主要厂商为智芯微、海思半导体、东软载波、力合微、鼎信通讯。

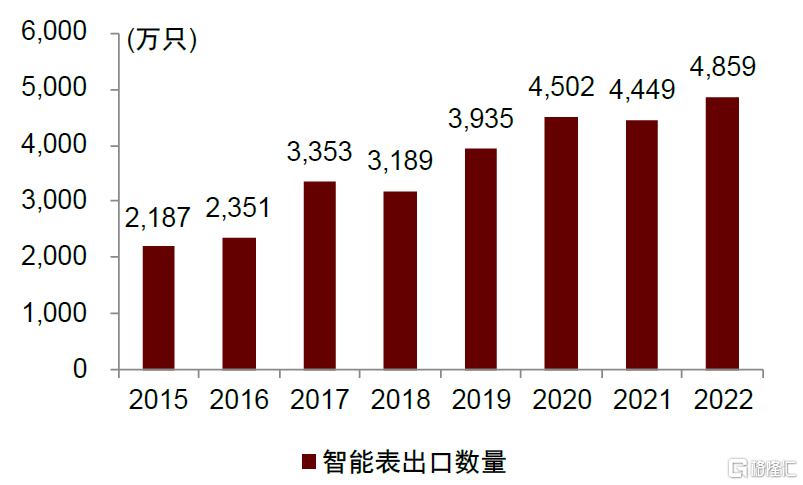

国家电网、南方电网招标是智能电表的传统市场,电表出海是近年来崛起的新兴市场。目前,国家电网电表保有量约6亿只,南方电网约1亿只。一般,电表的更换周期约8年,因此每年国内电表市场规模约8,000万只。考虑到2014年前后是智能电表安装的高峰以及2022&1H23电表招标量相对不高,中金研究认为2H23&2024电表招标或将有较好表现,同时,2024年国家电网电表招标次数由过去的2次提升至3次,中金研究认为有望对电表招标数量带来提升。中国智能电表主要出口非洲、东南亚、南美、中亚、欧洲等地区,每年出货规模4,000~5,000万只,且还在以10~15%的速率增长。

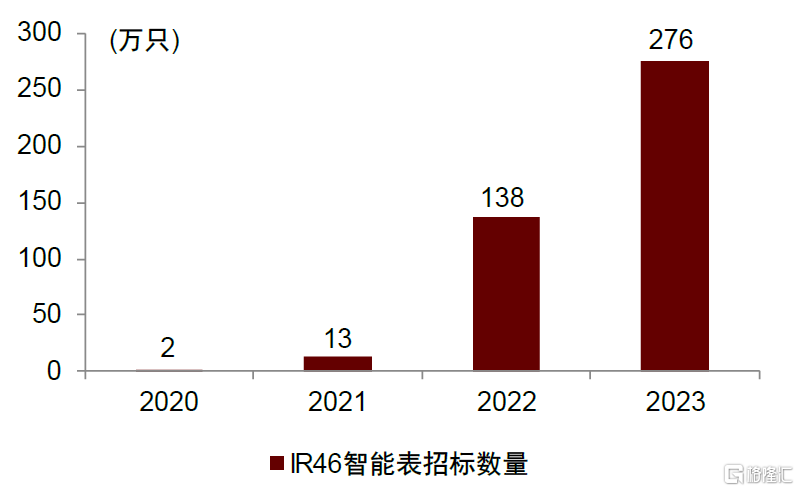

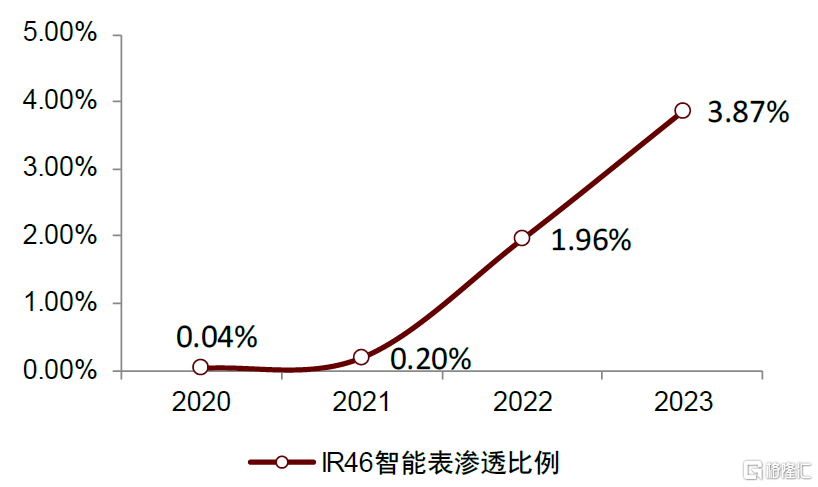

近年来,国内积极推广电表IR46标准。根据IR46标准,智能电表的功能将进一步丰富,硬件端单块智能电表的MCU数量由过去的1块提升为2块。根据钜泉科技测算,单块智能电表的芯片价值量有望提升3~5倍。2023年,国家电网IR46智能电表招标数量为276万只,近几年来提升迅速,但仍不到整体招标数量的5%,中金研究认为随着标准的进一步推行,该比例将进一步提升。

风险

国/南网招标不及预期、海外市场动能不及预期、IR46渗透提升不及预期。

正文

智能电表芯片:包含计量芯片、MCU、载波通信芯片

智能电表架构拆解

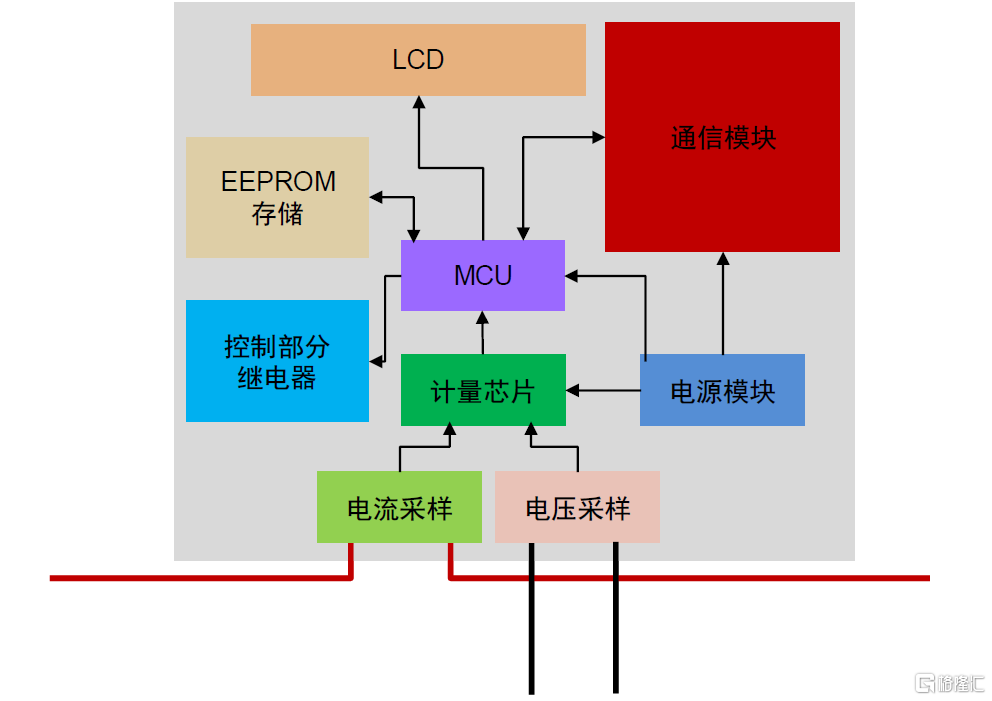

智能电表的架构由电能计量芯片、主控芯片(MCU芯片)和载波通信芯片组成:

► 电能计量芯片在智能电表中实现以微电子电路为基础的电能数据计量,可以自动测量电网电压、电流、有功功率、无功功率、视在功率、频率、功率因数、能量等。电能计量芯片产品主要包括三相电能计量芯片、单相电能计量芯片、单相电能表SoC芯片。其中:

• 三相电能计量芯片应用于三相电能表,主要用于工业企业用电户用电量的计量;

• 单相电能表使用单相电能计量芯片或含有电能计量模块的SoC芯片进行电量计量,主要用于居民用电户用电量的计量;SoC芯片是在单相电能计量芯片的基础上,通过集成MCU芯片、时钟芯片(RTC)等相关模块的整合芯片,能够在提供完整的智能电表芯片解决方案的同时,有效降低智能电表的芯片成本。

► 智能电表MCU芯片在智能电表中扮演着各种系统控制核心的角色,将计算机的CPU、RAM、ROM、定时数器和多种I/O接口集成在一片MCU芯片上,形成芯片级的计算机,能够协调各系统控制核心的角色,能够协调各系统和显示器、键盘、传感器、电机等周边器件的操作。

► 电力线载波通信芯片主要应用于具有电力线载波通信功能的电能表、采集器、集中器等智能电网用电信息采集系统终端设备,用于自动抄读、传输电能量数据。

图表:智能电表架构拆解

资料来源:钜泉科技招股说明书,中金公司研究部

拆解#1:电能计量芯片

电能计量芯片的本质是一块工业级模数转换芯片(ADC芯片),其基本原理是将输入的电流、电压信号经过高精度模数转换后将模拟信号转换为数字信号,再经过数字信号处理后将相应的信号传输给MCU,由其经过处理计算后即可得到电流、电压、功率等数据。

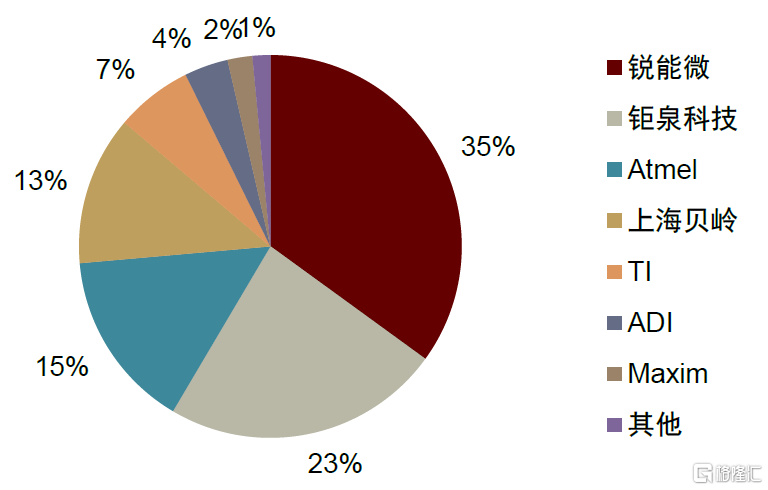

TI、ADI、Atmel、Maxim(已被ADI收购)等模拟芯片巨头是海外电能计量芯片市场的主要参与者。经过近十几年的发展,国内企业已经基本完成了电能计量芯片的国产替代:上海贝岭(锐能微)和钜泉科技两家企业在国内市场占据领先地位,其中上海贝岭在单相计量芯片市场出货量位居第一,钜泉科技在三相计量芯片市场出货量位居第一。

图表:2013年中国智能电表电能计量芯片市场格局

资料来源:上海贝岭公司公告,复旦微电公司公告,钜泉科技公司公告,中金公司研究部

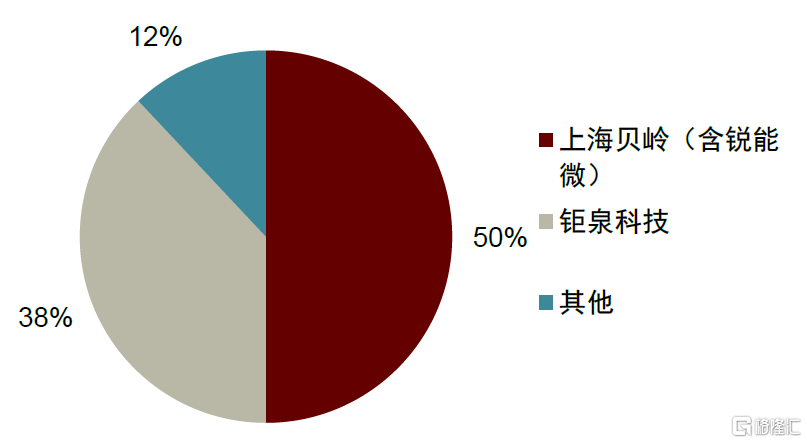

图表:2021年中国智能电表单相计量芯片市场格局

资料来源:上海贝岭公司公告,复旦微电公司公告,钜泉科技公司公告,中金公司研究部

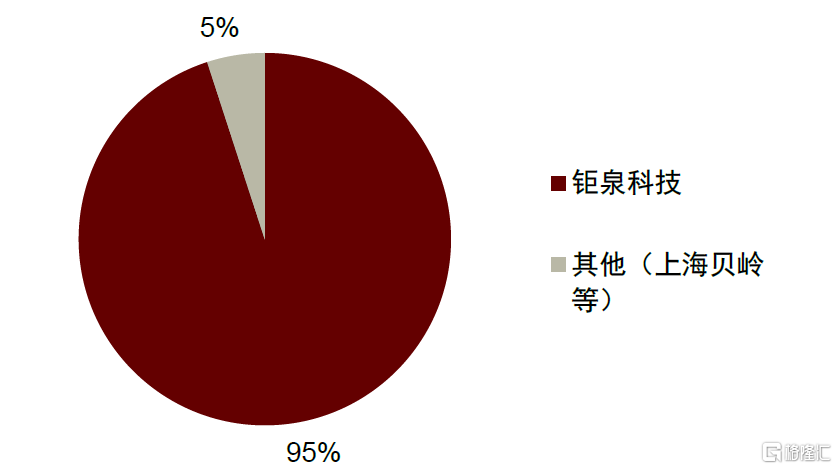

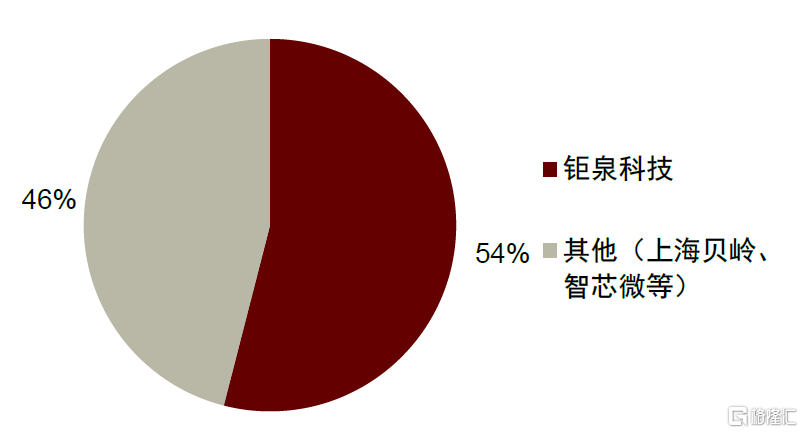

图表:2021年中国智能电表三相计量芯片市场格局

资料来源:上海贝岭公司公告,复旦微电公司公告,钜泉科技公司公告,中金公司研究部

图表:2021年中国智能电表SoC芯片市场格局

资料来源:上海贝岭公司公告,复旦微电公司公告,钜泉科技公司公告,中金公司研究部

拆解#2:主控芯片(MCU芯片)

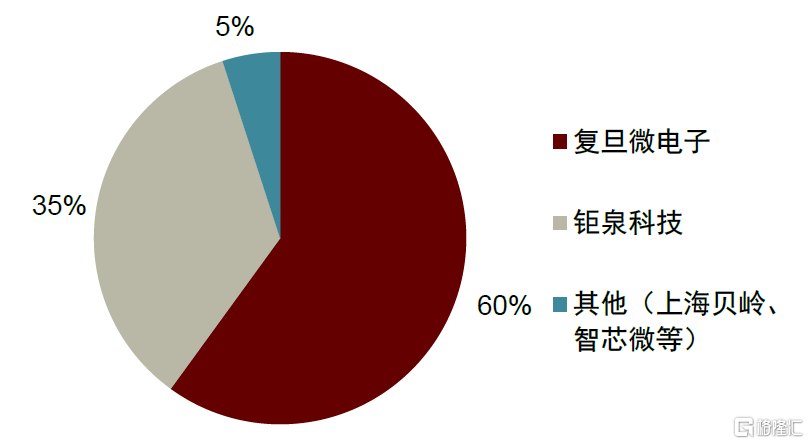

智能电表MCU是一种基于智能电表开发的工业级MCU。目前的智能电表MCU通常基于ARM®Cortex M0架构,集成SPI、UART(7816)、LCD driver、RTC等外围模块。国内的复旦微电、钜泉科技、上海贝岭等企业目前已经基本完成了对Renesas、STM等海外厂商的国产替代,分别占据国内市场的第一、第二、第三位置。

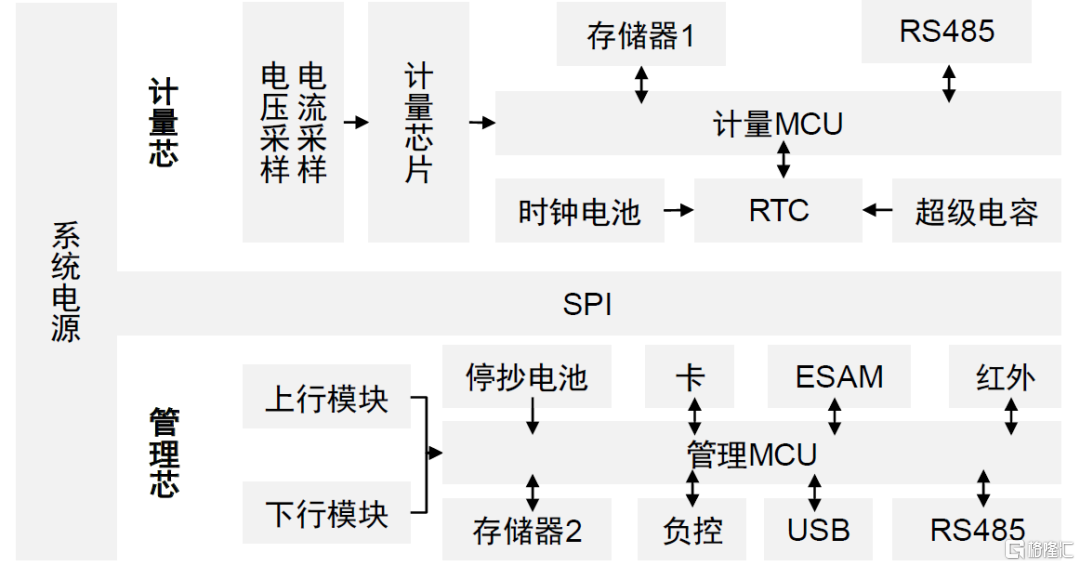

国家电网于2020年发布了新版本招标技术规范,逐步往IR46标准技术进行靠拢,并开始进行小规模试点,近年来招标数量每年都会大幅提升。根据IR46要求,智能电表的法制计量功能与管理功能需作物理分离,即“双芯”智能电表设计模式,其中:1)计量芯片负责法制计量部分,其功能后续不作升级或调整,以确保数据独立性、可追溯性、准确性、安全性;2)管理芯片负责非法制计量部分的功能拓展,并满足各模块程序的下载与更新,在更新升级过程中,不影响计量芯正常工作。未来,随着IR46标准在国网、南网体系内逐步推广,中金研究预计智能电表方案将发生本质的变化。在“双芯”智能电表模式中,原先的单MCU系统将分为双MCU系统,对应的智能电表MCU需求将大幅增长。

图表:IR46双芯智能电表设计结构

资料来源:电子发烧友网,中金公司研究部

拆解#3:载波通信芯片

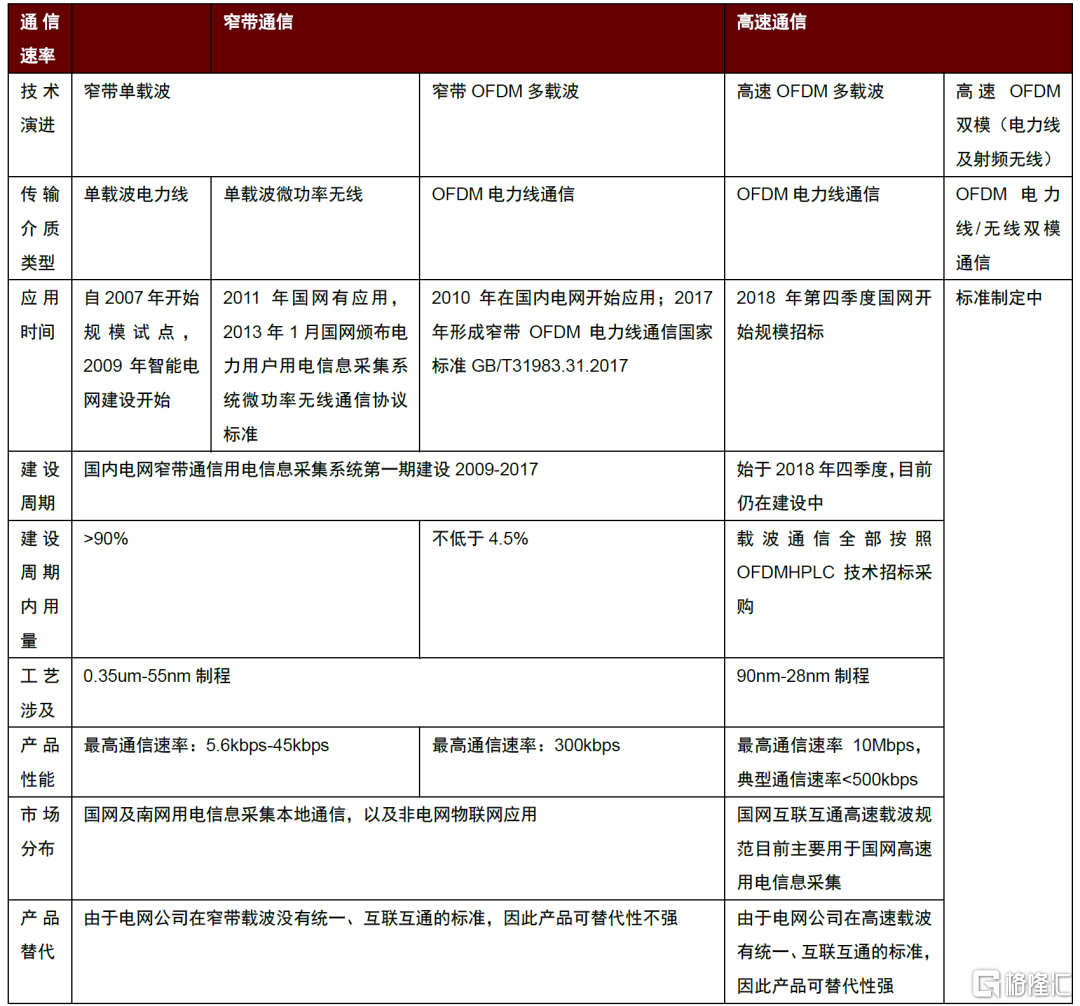

载波通信可分为窄带单载波、窄带OFDM多载波、高速OFDM多载波、高速OFDM双模(电力线及射频无线)等不同的技术。早期的电力线载波技术主要采用简单单载波调制技术,包括BFSK、BPSK。目前,国内智能电网主流技术为高速OFDM多载波,产业认为未来将向高速OFDM双模升级。

图表:国内电网用电信息采集本地通信技术演进及发展

注:统计时间截至2020年7月 资料来源:力合微招股说明书,中金公司研究部

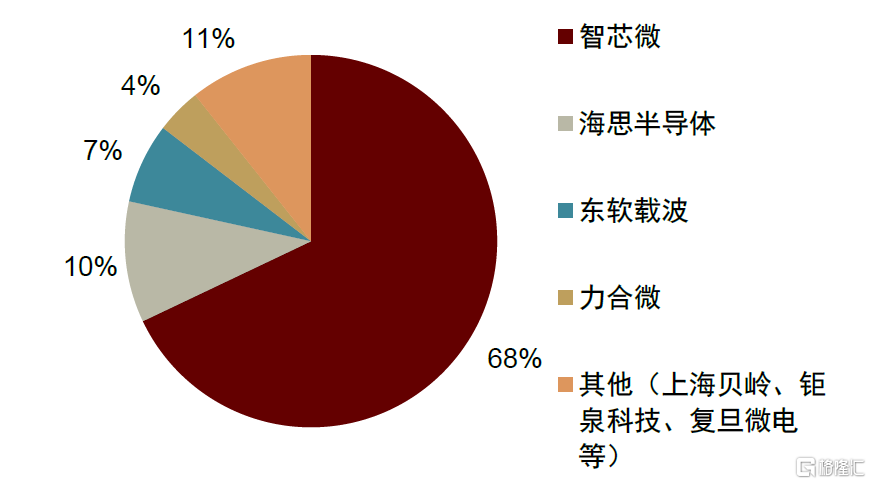

载波通信芯片领域,窄带电力线载波通信芯片、高速电力线载波通信芯片等各代主芯片目前均基本实现国产化,国内厂商的份额较高,其中国家电网旗下的智芯微占据主导地位。根据力合微招股说明书数据,2018年国内载波通信芯片市场的竞争格局为:智芯微67.94%,海思半导体10.50%,东软载波6.96%,力合微3.93%。上海贝岭、钜泉科技、复旦微电在该领域也有布局。

图表:2021年中国智能电表MCU芯片市场格局

资料来源:上海贝岭公司公告,复旦微电公司公告,钜泉科技公司公告,中金公司研究部

图表:2018年中国智能电表载波通信芯片市场格局

资料来源:力合微招股说明书,中金公司研究部

智能电表需求:国内/国外双重支柱,IR46渗透率提升

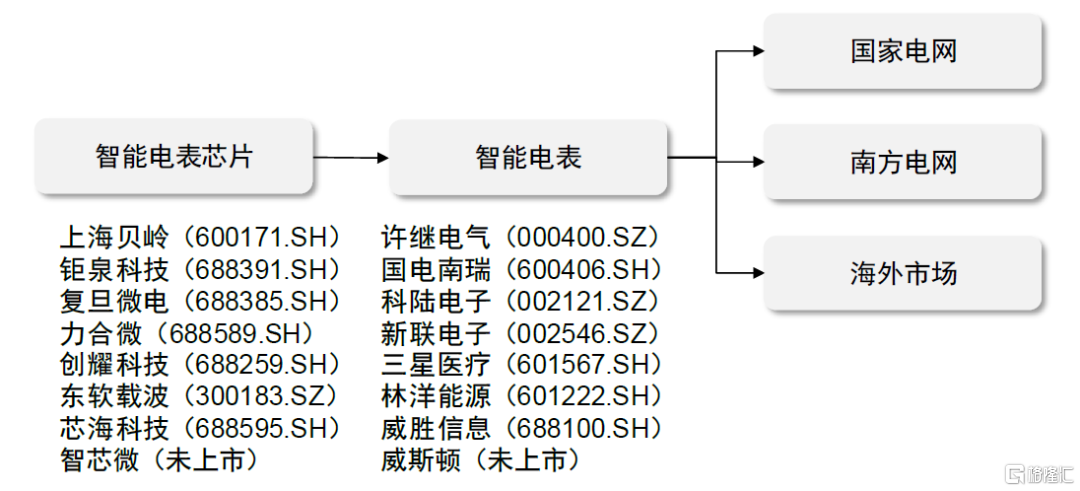

图表:智能电表芯片产业链

资料来源:各公司公告,中金公司研究部

下游市场#1:国内国/南电网招标

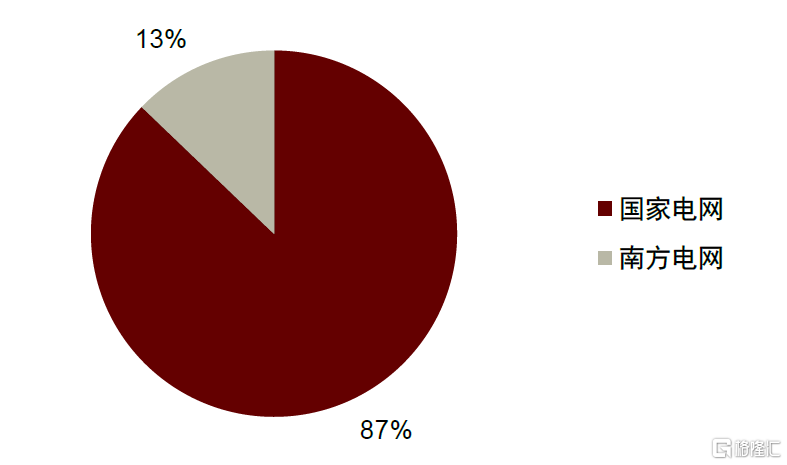

截至2022年年底,我国智能电表保有量已超过6.5亿只。按照国家要求强制8年定期轮换的检定方式,全国智能电表更换量每年平均约为8,000万只。2021、2022年国家电网智能电表招标总量分别为6,726和7,014万只,同比增长29.1%和4.28%。根据国/南网历年的招标数据,国家电网近年来对智能电表的需求数量大约每年为7,000万只,南方电网对智能电表的需求大约每年为1,000多万只。

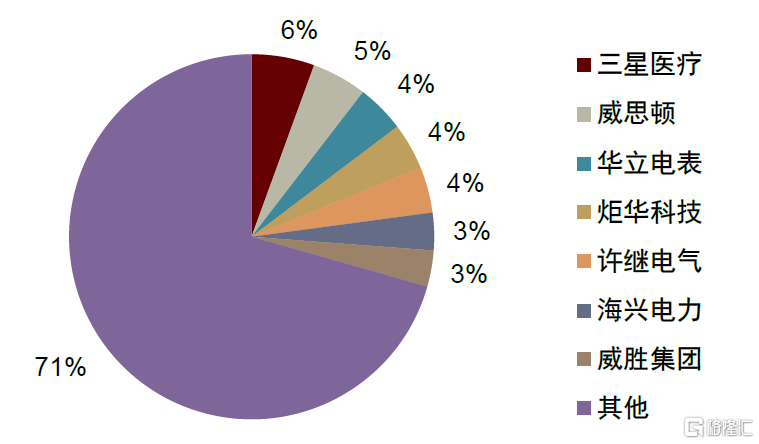

图表:国家电网智能电表招标市占率(2022年)

资料来源:国家电网,中金公司研究部

图表:国家电网v.s.南方电网招标金额(2021年)

资料来源:国家电网,南方电网,中金公司研究部

国家电网在2023年12月初公布了2023年第二批智能电表中标结果情况,中金研究看到本次招标数量有显著回暖趋势。根据电服通微信公众号消息,2024年国家电网智能表招标将由2批增加至3批,即比往年增加1个招标批次。中金研究推测国家电网招标批次的增加可能会带来智能电表招标数量的增加。

图表:2020-2023年国家电网各批次智能电表招标情况

资料来源:国家电网,中金公司研究部

下游市场#2:智能电表厂商出海

由于中国是世界上最大的电表生产国家之一,生产能力和标准已经远远领先于其他国家,海外许多国家向中国进口电表。中国电表传统出口市场为:非洲、东南亚及南美地区,近年来中亚和欧洲地区的需求增长较快。根据中金研究的产业链调研,目前海外市场对中国电表的需求容量约为每年4,000~5,000万只,且相关从业人员预计每年仍以10~15%的速度增长。

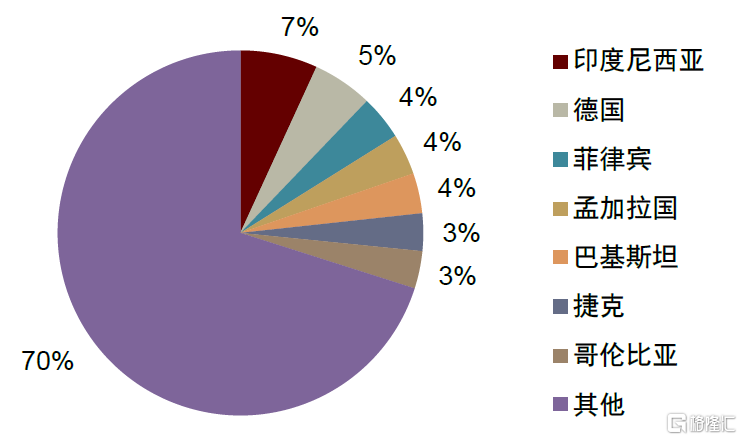

根据中国海关数据,2022年中国大陆智能电表共出口至176个国家或地区,其中出口量排前三的分别是印度尼西亚、德国与菲律宾,2022年出口量分别为332.4万个、257.9万个与191.3万个,出口量分别占比6.84%、5.31%与3.94%。

图表:2022年中国智能电表出口目的地分布

资料来源:中国海关,中金公司研究部

图表:2015-2022年中国智能电表出口数量

资料来源:中国海关,中金公司研究部

行业趋势:IR46标准智能物联表渗透率快速提升

2020年8月,国家电网发布了在设计上完全遵照IR46标准并采用模组化设计、下一代智能物联表所适用的《单、三相智能物联电能表通用技术规范》,并于同年开启了智能物联表的小规模试点。2023年,国家电网IR46智能电表招标数量为276万只,近几年来提升迅速,但仍不到整体招标数量的5%,中金研究认为随着标准的进一步推行,该比例将进一步提升。

图表:2020-2023年国家电网IR46智能电表招标

资料来源:国家电网,中金公司研究部

图表:2020-2023年国家电网IR46智能电表比例

资料来源:国家电网,中金公司研究部

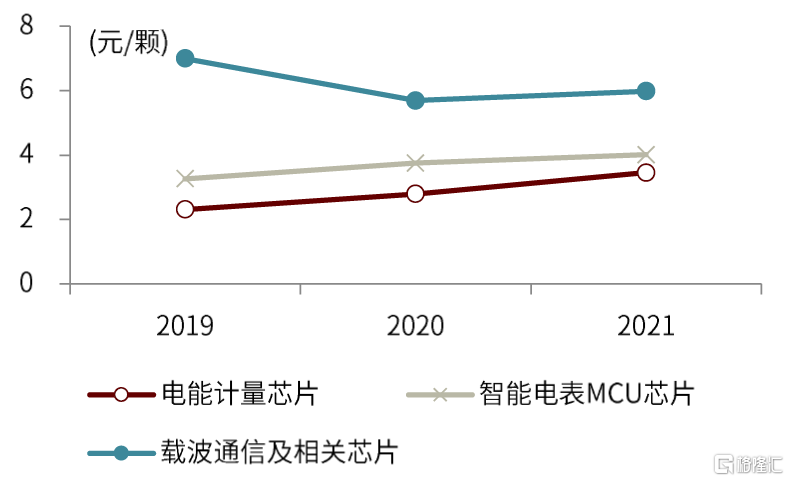

根据钜泉科技公开交流信息,IR46标准智能物联表由于采取了多芯模组化设计,计量+MCU芯片相比原来的芯片价值量提升约3~5倍。

图表:钜泉科技智能电表相关芯片价格

资料来源:钜泉科技招股说明书,中金公司研究部

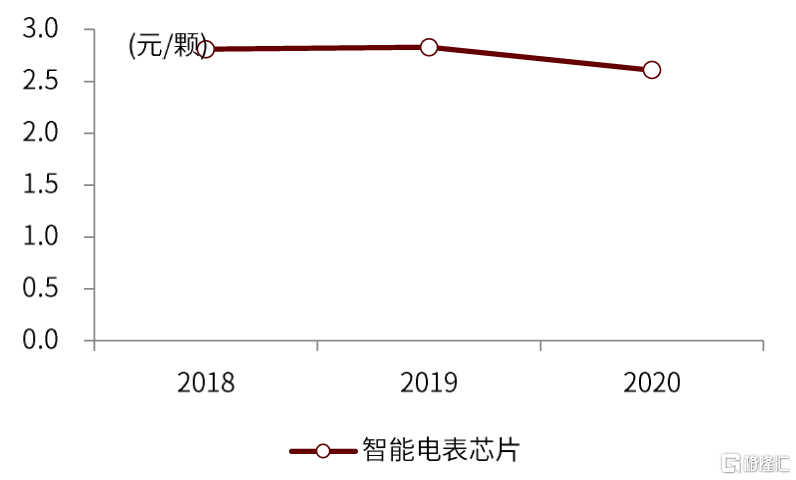

图表:复旦微电智能电表相关芯片价格

资料来源:复旦微电招股说明书,中金公司研究部

相关公司

复旦微电

复旦微电的智能电表芯片主要包括:智能电表MCU、低功耗通用MCU等。其中,智能电表MCU是电子式电能表智能电表的核心元器件,可实现工业和家庭用电户的用电信息计量、自欧东抄读、信息传输等功能;低功耗通用MCU产品可应用于智能电表、智能水气热表、智能家居、物联网等众多领域。

复旦微电作为国内主要的智能电表MCU供应商之一,下游客户覆盖江苏林洋、威胜集团、杭州海兴、宁波三星、东方威思顿、浙江正泰、河南许继、杭州炬华、深圳科陆、杭州华立等国内主要表厂。同时,依托在智能电表领域多年积累丰富经验和技术,公司通过低功耗通用MCU产品积极向智能水气热表、智能家居、物联网等行业拓展。

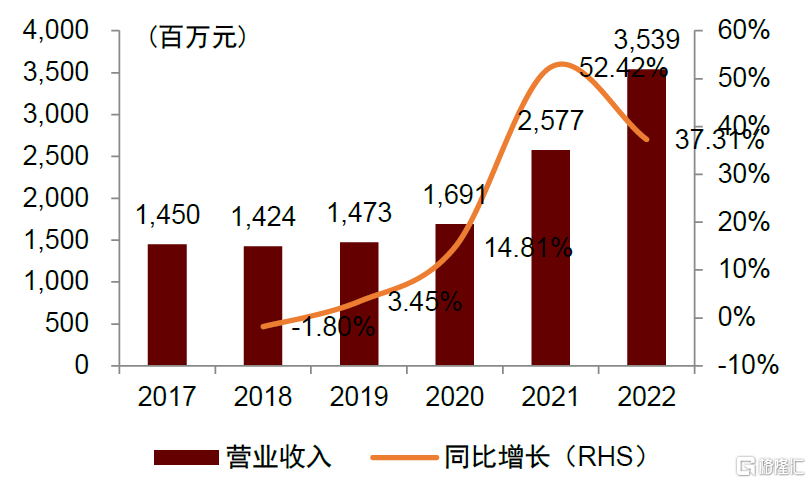

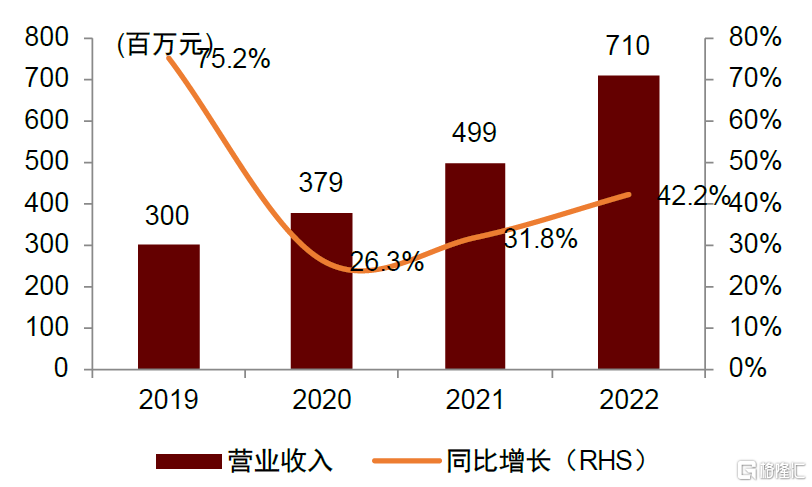

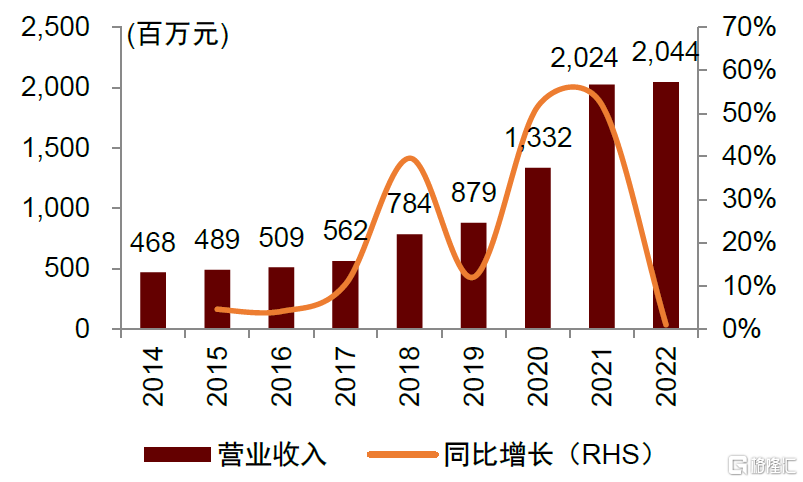

图表:2017-2022年复旦微电营业收入

资料来源:Wind,中金公司研究部

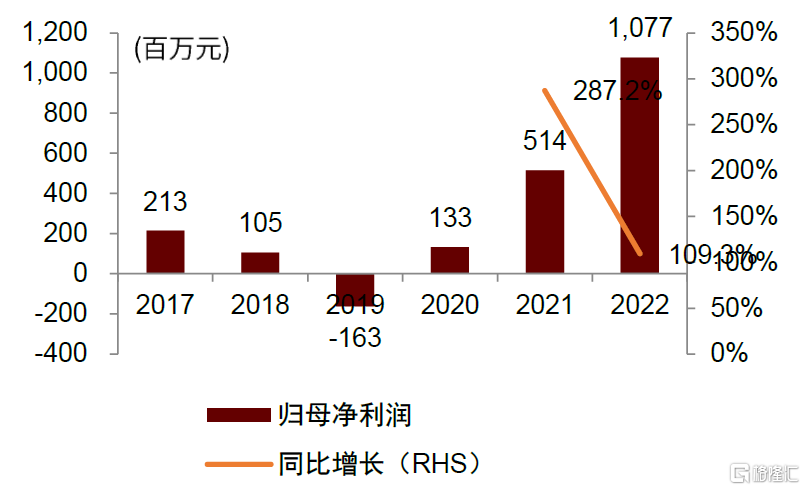

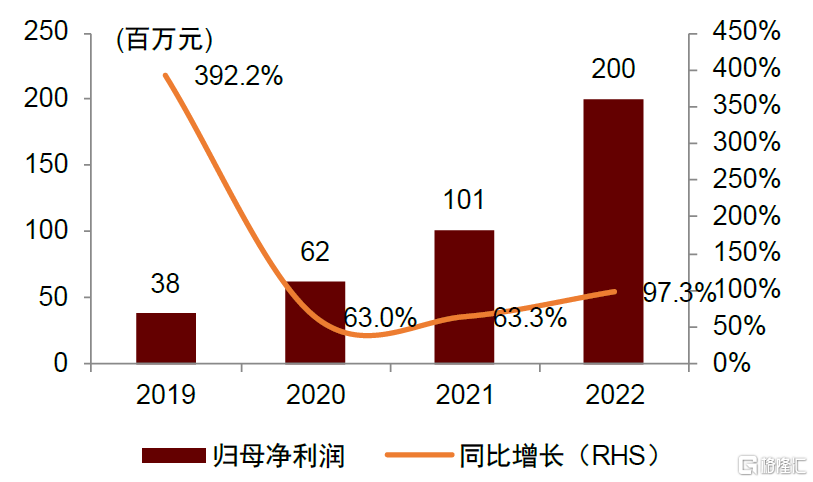

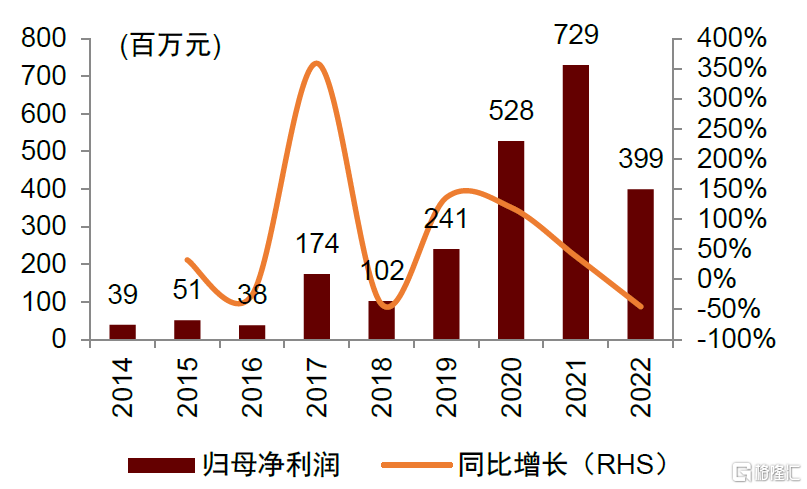

图表:2017-2022年复旦微电归母净利润

资料来源:Wind,中金公司研究部

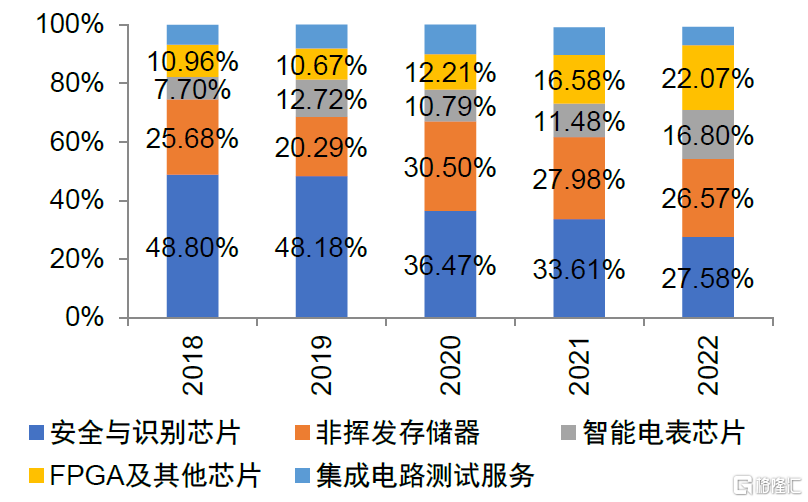

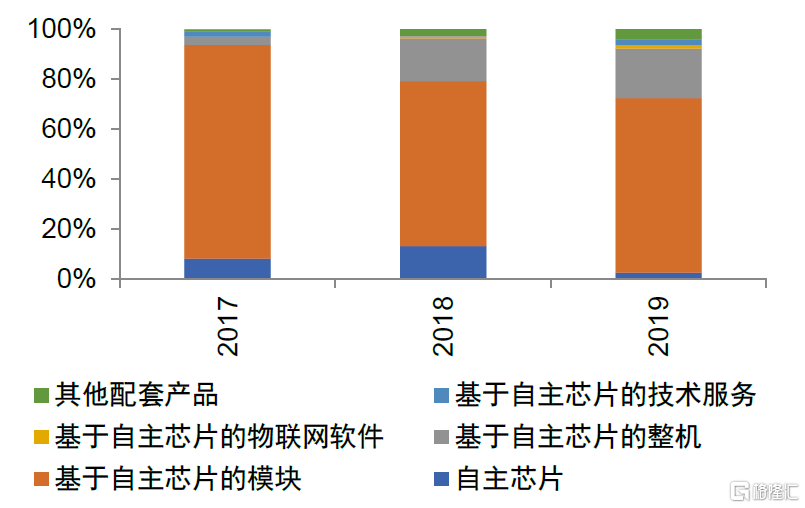

图表:2018-2022年复旦微电营收按产品拆分

资料来源:Wind,中金公司研究部

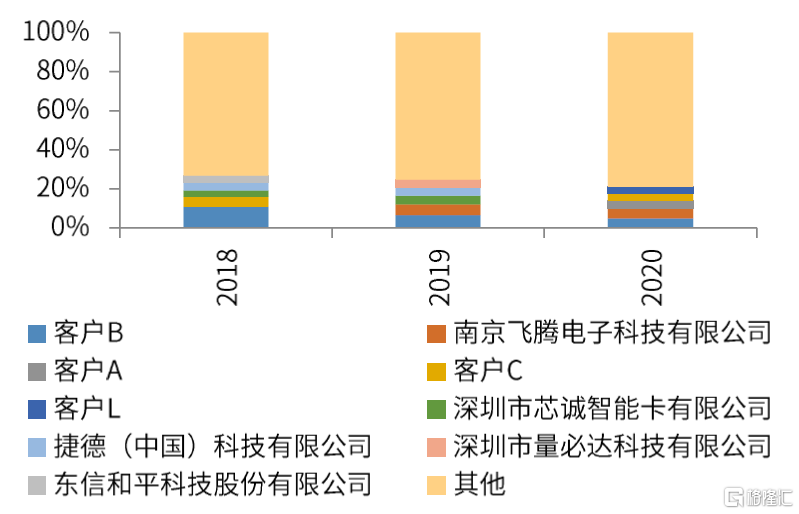

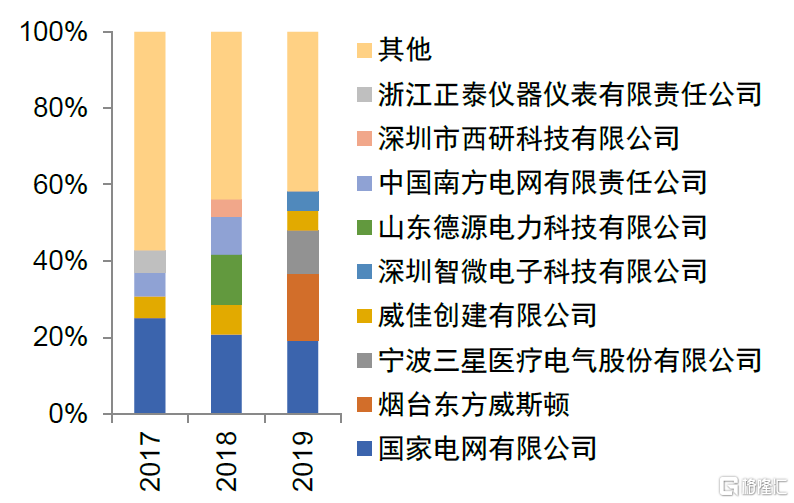

图表:2018-2020年复旦微电营收按客户拆分

资料来源:Wind,中金公司研究部

钜泉科技

钜泉科技主营业务是智能电网终端设备芯片的研发、设计和销售,可以为客户提供丰富的芯片产品及配套服务。公司的主要产品包括电能计量芯片、智能电表MCU芯片和载波通信芯片等。

公司芯片产品的终端表厂客户包括宁波三星医疗电气股份有限公司、华立仪表集团股份有限公司、江苏林洋能源股份有限公司、深圳市科陆电子科技股份有限公司、烟台东方威思顿电气有限公司、成都长城开发科技有限公司和浙江正泰仪器仪表有限责任公司等。

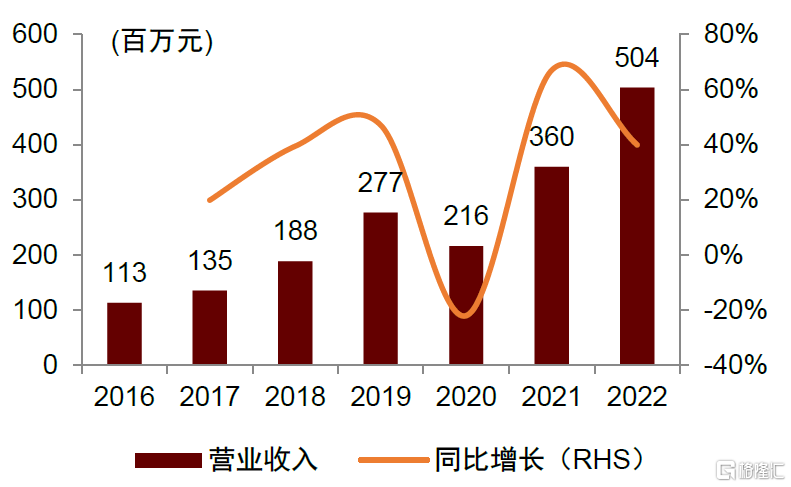

图表:2019-2022年钜泉科技营业收入

资料来源:Wind,中金公司研究部

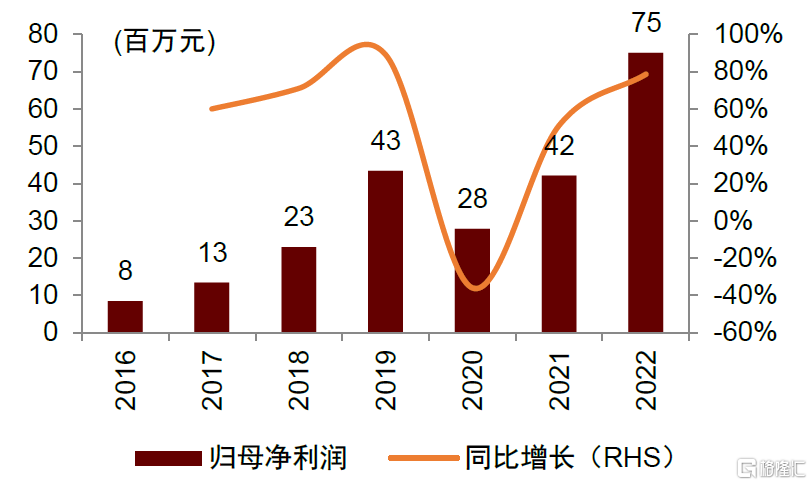

图表:2019-2022年钜泉科技归母净利润

资料来源:Wind,中金公司研究部

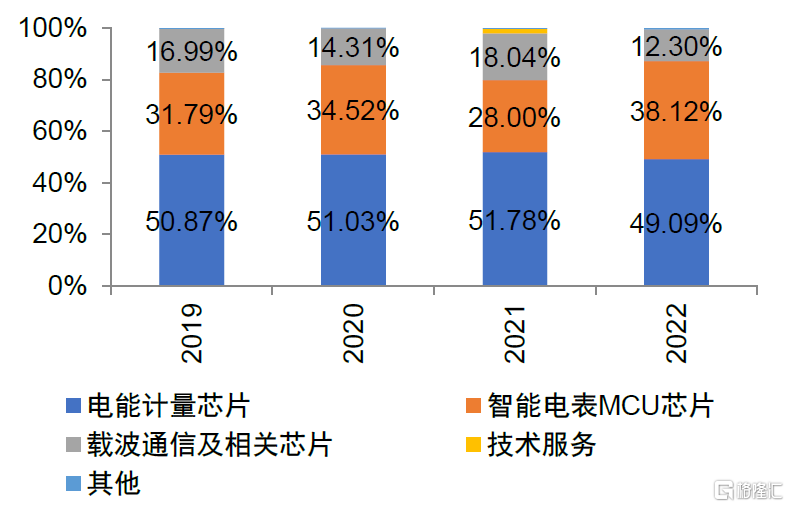

图表:2019-2022年钜泉科技营收按产品拆分

资料来源:钜泉科技招股说明书,中金公司研究部

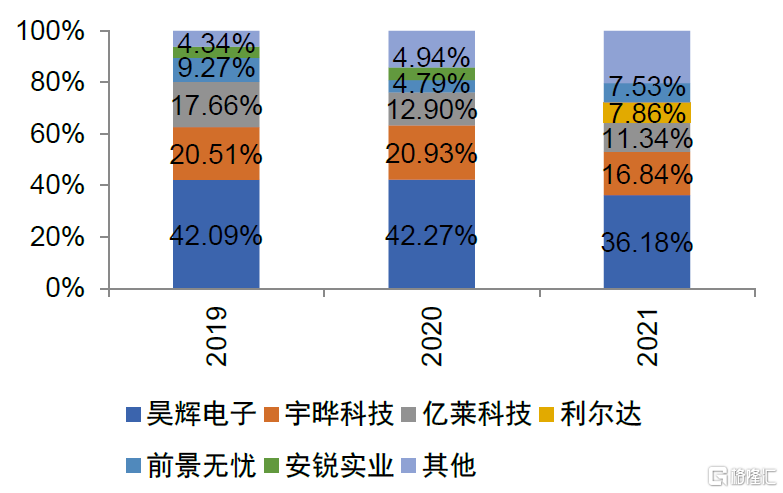

图表:2019-2021年钜泉科技营收按客户拆分

注:上述客户中昊辉电子(除旗下的北电仪表外)、宇晔科技、安锐实业、亿莱科技和利尔达为公司产品的经销商;昊辉电子旗下的北电仪表是公司电能计量芯片客户;前景无忧是公司载波通信芯片的下游客户资料来源:钜泉科技招股说明书,中金公司研究部

力合微

力合微主要产品包括电力物联网通信芯片及基于公司自研芯片的模块、整机和系统,主要应用领域包括智能电网、智能家居、能效管理、智能控制、智慧城市等工业及消费物联网领域,具体应用场景有用电信息采集、多表集抄(水表、气表、热表、电表)、家居热水器、智能充电桩、城市智慧路灯、景观灯光控制、高铁站房及其他领域综合能效管理等。

公司下游客户除国网与南网等电网公司及电网体系内的企业外,主要还包括许继集团、东方威思顿、威胜集团、华立科技、林洋能源、三星电气、海兴电力、炬华科技、科陆电子等。

图表:2016-2022年力合微营业收入

资料来源:Wind,中金公司研究部

图表:2016-2022年力合微归母净利润

资料来源:Wind,中金公司研究部

图表:2017-2019年力合微营收按产品拆分

资料来源:力合微招股说明书,中金公司研究部

图表:2017-2019年力合微营收按客户拆分

资料来源:力合微招股说明书,中金公司研究部

上海贝岭

上海贝岭电力专用芯片业务包括单相计量芯片和三相计量芯片、智能计量SoC芯片、电力专用MCU芯片等。电力专用芯片除了可用于基本的法定计量器具,也可用于电力参数测量、监控、用电保护(量测开关)等领域。

图表:2014-2022年上海贝岭营业收入

资料来源:Wind,中金公司研究部

图表:2014-2022年上海贝岭归母净利润

资料来源:Wind,中金公司研究部

风险提示

► 国/南网招标不及预期:中金研究基于2022年前后国家电网、南方电网电表招标数量不高,以及2024年国家电网电表招标次数将由2次提升至3次,判断2024年国内电表招标数量将会有所提升,如果国家电网、南方电网实际招标数量不及预期,可能会对相关公司的业绩增长有负面影响。

► 海外市场动能不及预期:从过去几年的数据来看,海外市场对国内电表厂商而言是一个新兴的市场,持续处于增长状态,如果海外电表市场增长不及预期,可能会对相关公司的业绩增长有负面影响。

► IR46渗透提升不及预期:根据国家电网的招标数据,2023年国内IR46标准电表的渗透率仍然较低,存在较大提升空间,但如果IR46标准渗透率不及预期,对单表芯片价值量提升有负面影响。

注:本文摘自中金研究2024年2月22日已经发布的《“芯机遇”系列:智能电表芯片-智能电表需求稳步提升,单表含芯量有望增长》,分析师:胡炯益 S0080522080012;唐宗其 S0080521050014 ;石晓彬 S0080521030001;彭虎 S0080521020001