下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

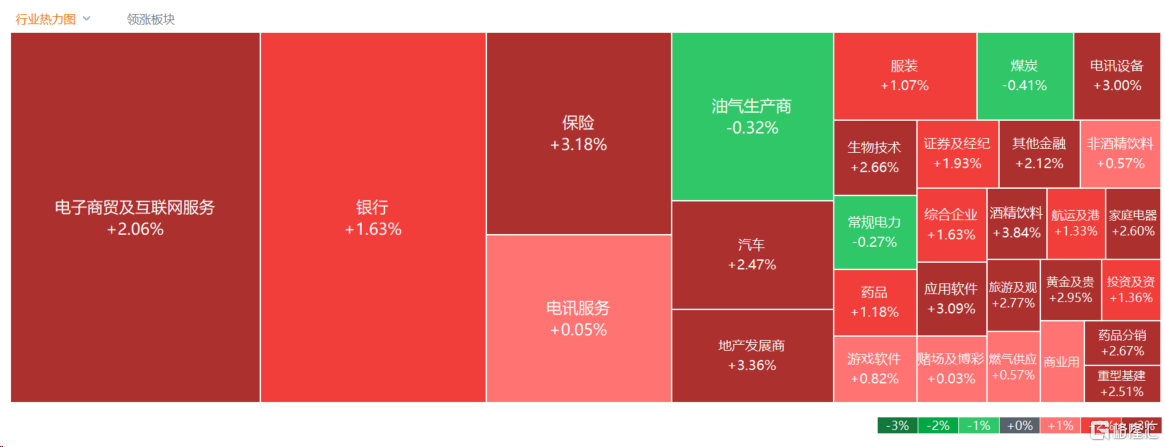

2月21日,港股大反攻,恒生科技指数一度大涨4.8%,最终收涨2.66%,恒指、国指分别上涨1.57%及2.24%,三者盘中近乎收复今年的全部跌幅,市场做多情绪回升明显。

盘面上,大型科技股、大金融股、中字头股等权重集体冲高,美团盘中一度大涨近8%,腾讯、京东、阿里巴巴、百度皆上涨,中铝国际放量飙涨近37%尤其抢眼,中国平安、中金公司、招商银行等行业龙头齐涨;房贷利率接近历史低点,楼市有望迎来“小阳春”,内房股涨幅居前,半导体股、汽车股反弹,苹果概念股、建材水泥股、生物科技股等多数表现活跃。不过,此前连续强势的重型机械股部分回调,电力股、石油股、濠赌股多数下跌。

具体来看:

科技股全线走强,美团盘中一度涨近8%,尾盘回落至4.9%,哔哩哔哩、快手涨超3%,京东、小米涨超2%,百度、腾讯、小米均涨超1%。

半导体股表现强劲,中芯国际领涨超4%,上海复旦涨超3%,华虹半导体、晶门半导体等跟涨。SEMI预测,半导体资本支出和晶圆厂利用率在2023年下半年大幅下降后,预计将从2024年第一季度开始温和复苏。

物管股、内房股涨幅居前,合景悠活涨超11%,世茂集团涨超10%,龙湖集团涨超9%。消息面上,住建部表示,截至2月20日,全国29个省份214个城市已建立房地产融资协调机制,分批提出可以给予融资支持的房地产项目“白名单”并推送给商业银行,共涉及5349个项目;已有57个城市162个项目已获得银行融资共294.3亿元,较春节假期前增加113亿元。

内银股、内险股携手大涨,中国平安涨超6%,中国太平、新华保险、招商银行涨超5%。消息面上,五年期LPR迎来年内首次下调,单次“降息”幅度创史上最大。银河证券表示,降息短期给资产端收益带来压力,但是从中长期角度而言利好投资与消费,促进经济增长和房地产市场平稳健康发展,助力银行经营环境改善和不良风险化解。持续看好银行板块配置价值,坚守高股息策略,同时关注业绩增长确定性强、低估值的优质区域性城农商行投资机会。

汽车股反弹,长城汽车、理想汽车涨超4%,零跑汽车涨超3%,比亚迪股份跟涨。东莞证券指出,由于春节假期影响,预计2月车市销量将显平淡。春节假期后,车企陆续开启降价促销,有望带动新能源汽车市场逐步回暖。随着电池成本下降,供给持续丰富,以及快充、智能驾驶等新技术加快应用,全年新能源汽车销量有望维持较快增长。产业链方面,目前处于去库阶段,春节期间多数企业减产停产,节后产业链整体价格保持稳定,静待下游需求回暖。

重型机械股部分回调,三一国际跌超2%,中联重科、中国重汽等纷纷跟跌。

个股方面,港股央国企今日强势拉升,中铝国际大涨近37%。中国银河证券此前表示,央国企具有高股息特性,确定性相对较高。叠加央国企盈利稳定性和盈利能力突出,较于民企长期具有低估值特征。随着新一轮国企改革深化提升行动为央国企注入新的动力,央国企投资价值日益凸显。

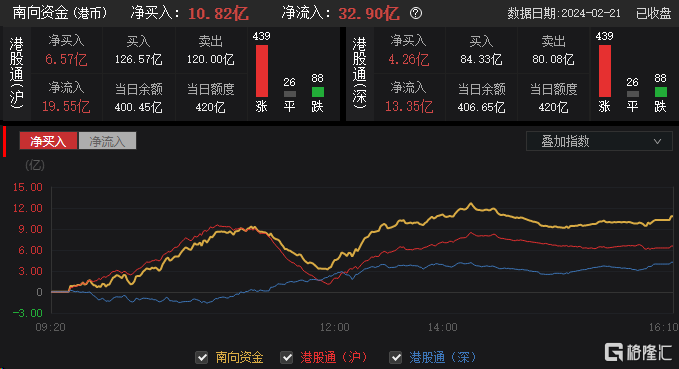

今日,南向资金净买入10.82亿港元,其中港股通(沪)净买入6.57亿港元,港股通(深)净买入4.26亿港元。

展望后市,中信证券指出,港股市场2024年或将是逐步修复之年。投资者情绪回暖,基本面有支撑,市场底部或已夯实。此外,中美库存周期共振上行,或推动港股基本面持续修复。