下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

事件:1月份社会融资规模增量为6.5万亿元,比上年同期多5044亿元,高于市场预期。1月社融存量同比增长9.5%,较上月不变。

1月新增社融高于市场预期,整体来看政策发力下信贷需求持续旺盛,中银国际证券认为后期关注点主要包括:1. 去年12月以来政策多次强调平滑信贷波动,受春节假期和1月开门红效应透支影响,2月信贷可能有所回落,政策导向下累计增量的指示意义可能更强,1-2月合计的贷款读数或有平滑的迹象,后续需结合一季度总体新增信贷情况进行观察;2. 1月M1增速大幅回升,既有低基数影响,也有加快增发国债资金拨付使用、PSL流动性投放等因素的推动,后续还需关注M1增速回升的持续性。

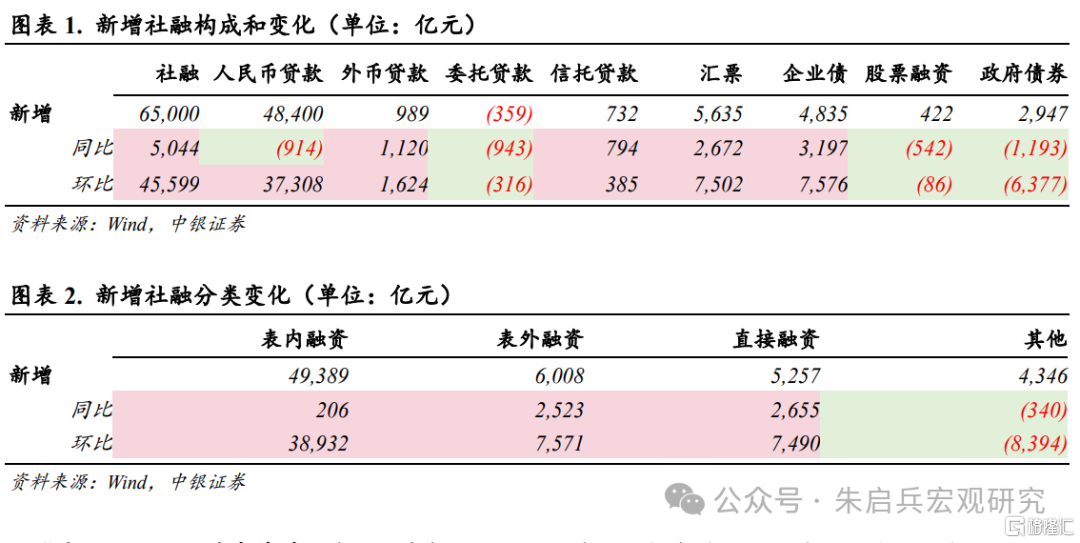

企业债及汇票贡献主要同比增量。1月社融各分项中,表内融资同比多增206亿元,表外融资同比多增2523亿元,直接融资同比多增2655亿元,整体开门红效应偏强,在去年高基数的基础上仍实现同比多增。1月社融口径人民币贷款新增48400亿元,同比少增914亿元,实现信贷开门红。1月企业债发行4835亿元,同比多增3197亿元,贡献主要增量,低利率环境下,企业债券发行意愿有所改善。1月表外票据新增5635亿元,同比多增2672亿元,主要由于年初企业开票诉求旺盛,表内票据规模压降下表外票据需求提升。1月政府债券新增2947亿元,同比少增1193亿元,一季度加快增发国债资金拨付使用叠加信贷开门红效应,政府债前置发力诉求较低。

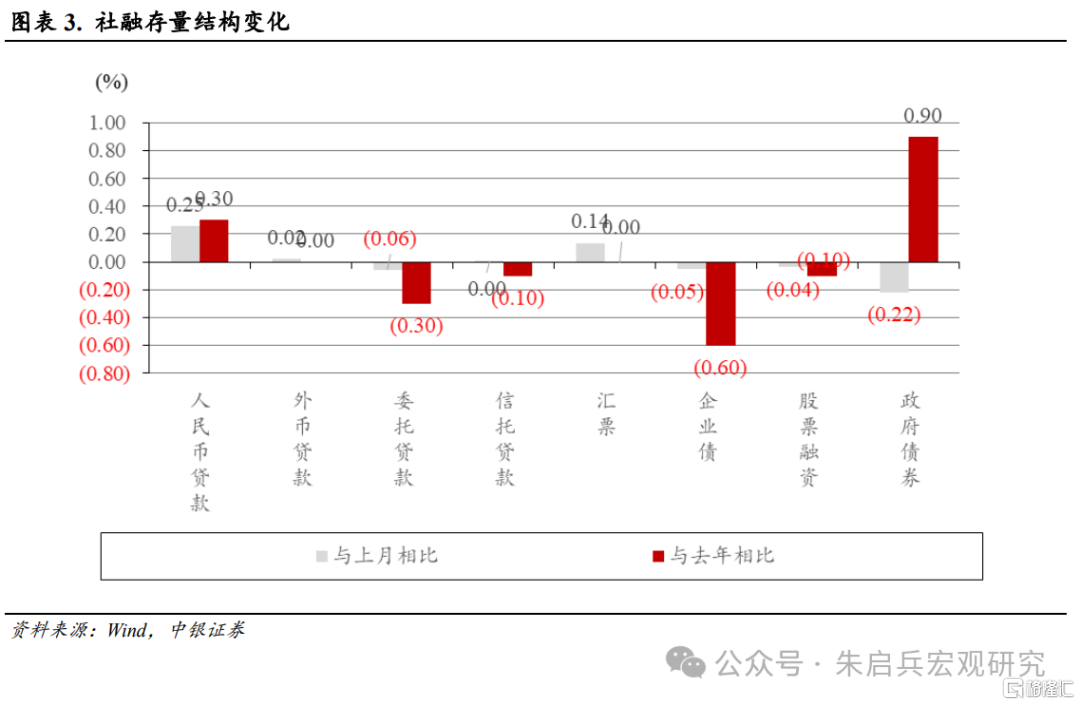

信贷实现开门红,政府债前置发力诉求较低。从社融存量结构来看,2024年1月与上月相比,人民币贷款占比上升0.25%,政府债券占比下降0.22%。与去年同期相比,人民币贷款和政府债券占比分别上升0.30%和0.90%,企业债券占比下降0.60%。2024年1月信贷开门红下,政府债券前置发力诉求较低,人民币贷款占比提升。

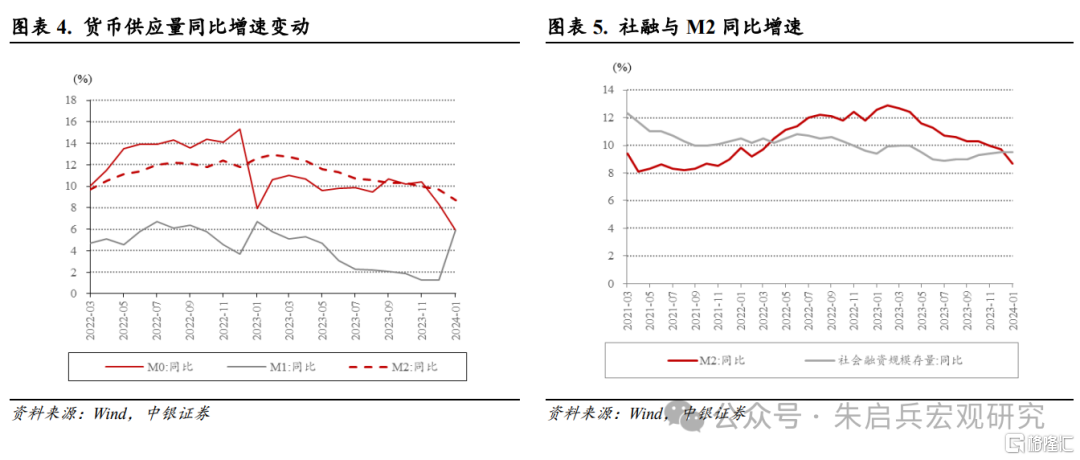

M2持续下降,M1同比回升。1月M2同比增长8.70%,较上月下降1.0个百分点;M1同比增长5.90%,较上月上升4.6个百分点;M0同比增长5.90%,较上月下降2.4个百分点。1月M2-M1剪刀差收窄至2.8%,其中M2同比增速下滑,受春节错位因素影响,去年1月居民存款高基数影响下今年1月居民存款同比大幅少增,是M2增速下滑的主要原因;其次,M1同比增速大幅提升,反映出增发国债资金回流、房企融资协调机制、PSL流动性投放等政策推动下,企业资金活化程度明显改善。

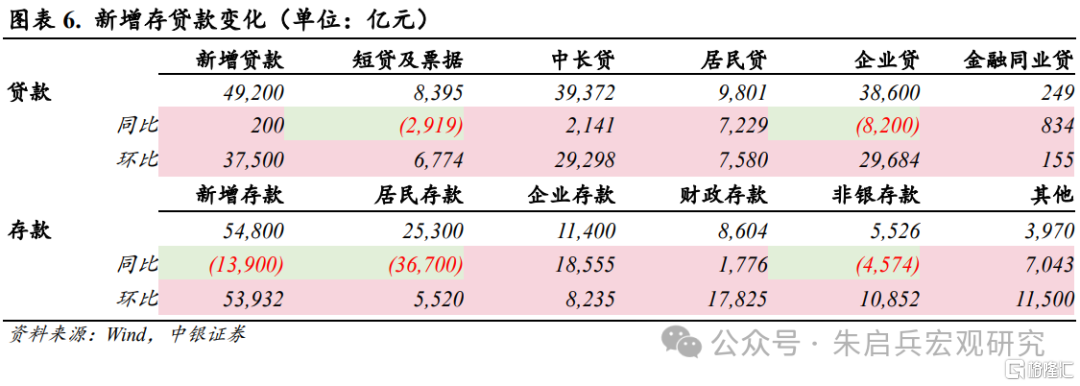

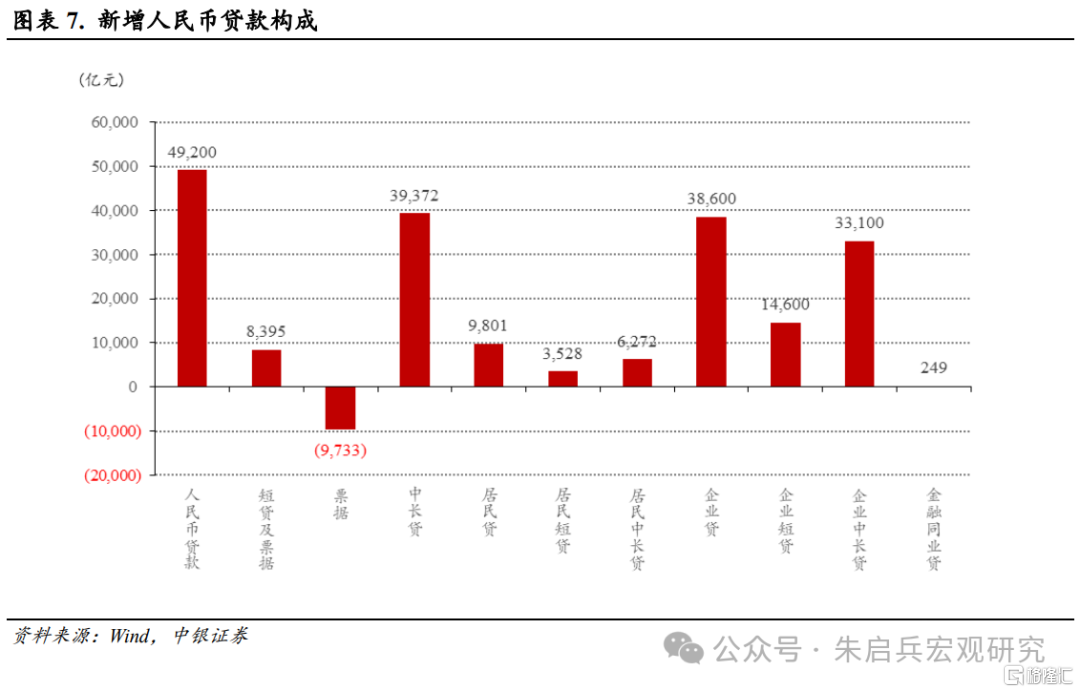

居民贷中长贷修复,企业贷结构改善。1月新增贷款4.92万亿元,同比多增200亿元,高于市场预期。其中居民贷新增9801亿元,同比多增7229亿元,企业贷新增38600亿元,同比少增8200亿元。1月信贷达历史峰值,居民中长贷大幅改善,企业贷结构改善:企业部门方面,企业中长贷新增33100亿元、短贷新增14600亿元、票据减少9733亿元。企业部门中长期贷款同比少增1900亿元,在去年高基数的基础上仅呈现小幅同比少增,政策逐渐发力显效,年初短贷旺季下企业短贷大幅增长,同时在信贷平滑的诉求下,企业票据大幅压缩,同比少增5606亿元。

居民部门中长贷新增6272亿元、短贷新增3528亿元。居民短贷同比多增3187亿元,处于季节性较高水平,居民中长贷同比多增4041亿元,年初以来稳地产政策频出,居民中长贷后期仍有支撑。

财政支出仍需加速。1月人民币存款新增5.48万亿元,同比少增13900亿元,其中居民存款新增25300亿元,同比少增36700亿元,企业存款新增11400亿元,同比多增18555亿元,财政存款新增8604亿元,同比多增1776亿元,非银存款新增5526亿元,同比少增4574亿元。1月春节错位效应影响下,居民存款呈现同比大幅少增,其次财政存款高于季节性,次月春节月份财政支出将加码,或将带动M2增速向上修复。

风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。

注:本文来自中银国际证券2024年2月18日发布的《【中银宏观:1月金融数据点评】信贷开门红效应显著》,分析师:朱启兵 孙德基