下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1. 春节期间大类资产表现

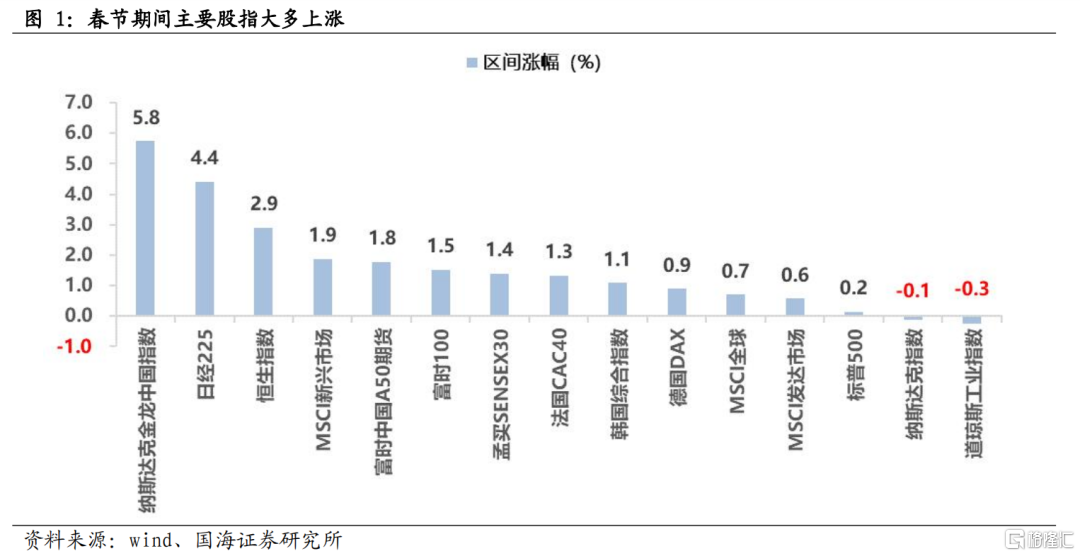

权益:主要股指大多上涨。股票市场方面,主要股指大多上涨,新兴市场指数好于发达市场。涨幅居前的指数包括纳斯达克金龙中国指数(5.8%)、日经225指数(4.4%)以及恒生指数(2.9%),美股三大股指高位震荡,标普500指数小幅上涨,纳斯达克指数和道琼斯工业指数小幅下跌,欧洲主要股指涨幅在1%左右。富时A50期货在春节期间继续上涨,涨幅达到1.8%。

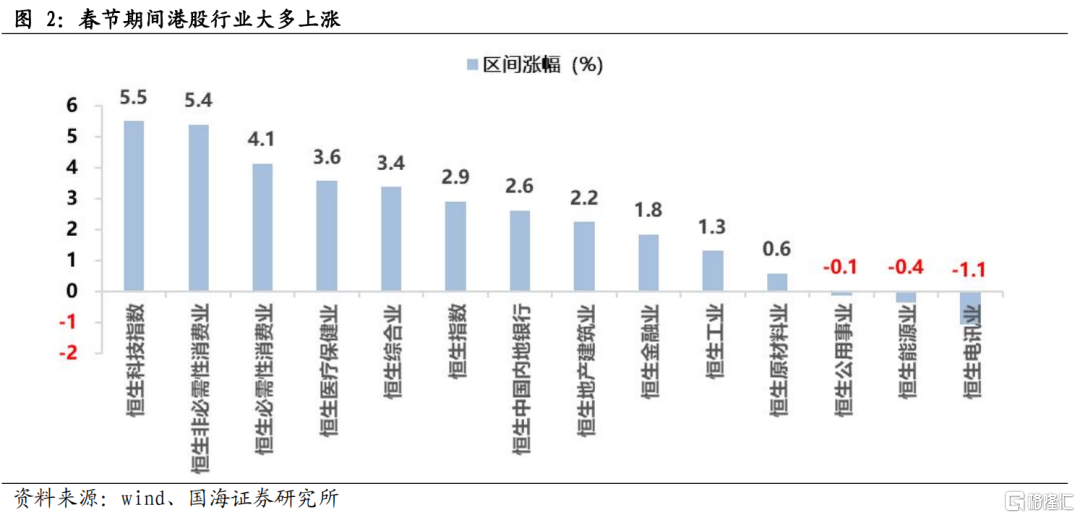

港股行业表现:大部分上涨,恒生科技、消费领涨,电信、能源、公用事业小幅下跌。港股在春节期间交易3天半,从港股的领涨行业上来看,恒生科技、消费、医疗表现较好,涨幅高于恒生指数。电信、能源、公用事业涨幅靠后。

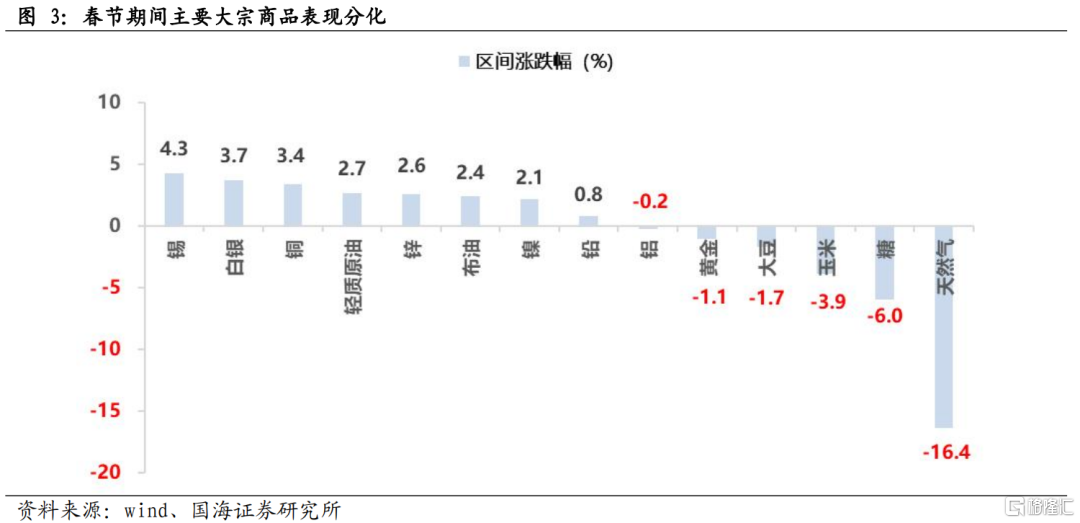

商品:大宗商品明显分化,金属、工业品、能化表现较好,农产品表现较差。主要的大宗商品如铜上涨3.4%、原油上涨2.4%。贵金属有所分化,白银上涨3.7%,黄金下跌1.1%。农产品大多下跌,如大豆、玉米、白糖均下跌。

债市与汇市:美债收益率继续上行,美元指数冲高回落,人民币汇率变化不大。其中美债收益率由节前的4.15%继续抬升至4.3%,实际利率和通胀预期均有所上行,美元指数冲高回落,由节前的104.14小幅上行至104.28,人民币汇率变化不大。

2. 春节期间海外消息面汇总

美国1月通胀数据超预期韧性,但美联储对CPI降至2%有信心,市场降息预期目前则有所放缓。财联社2月15日讯,美国1月CPI同比上涨3.1%(预期2.9%),1月核心CPI同比上涨3.9%,环比上涨0.4%,同样高于市场预期,除此之外2月16日公布的美国1月PPI数据也高于预期对市场形成进一步压制。芝加哥联储主席古尔斯比表示市场不必对一个月的通胀数据反应过度,即使未来几个月通胀水平略高于预期,美联储也依旧能顺利实现将通胀降至2%的目标。亚特兰大联储总裁博斯蒂克表示,考虑到目前的经济形势,美联储并不迫切需要降息,强劲的经济要求在调整货币政策时保持耐心,通胀下降的速度可能比市场预期的要慢。此外市场流动性依然强劲,支持进一步削减资产负债表,美联储逆回购工具使用量的缩减值得关注,目前首要任务仍是将通胀率恢复至2%,对通胀预期演变感到满意,并表示在2023年时预测2024年将有两次降息。当前市场对于降息节奏的预期继续放缓,近期美元指数呈回升态势,美国国债延续跌势,十年期美债利率已重回4.2%以上。

美国前总统特朗普党内选举保持优势,但3月面临诉讼开审或扰动大选。据环球网2月9日讯,美国前总统特朗普在内华达州共和党党团会议选举中胜出。这意味着特朗普在争取今年总统大选共和党党内提名的过程中更进一步。此前,特朗普已在艾奥瓦州、新罕布什尔州以及美属维尔京群岛的共和党党内初选中胜出。但另一方面,据证券时报2月16日讯,特朗普将在3月25日迎来第一起刑事被控案件的开审,但需要指出的是,即使法官做出有罪判决,也不会妨碍特朗普竞选美国总统或就职,但定罪可能会削弱特朗普在选民中的支持率。

欧洲央行管委近期释放鸽派信号。金融界2月16日讯,欧洲央行管委、法国央行行长Villeroy表示,应避免等待太久才降息,因为在首次降息后,它在政策放松的速度和程度上仍有灵活性,目前看来欧洲央行将在今年某个时候降息是确定无疑的,行动太晚的风险“至少”与行动太早的风险一样大,他指出欧洲央行有三种灵活性:降低借贷成本的时间、速度和程度。欧央行管委Scicluna表示,欧央行应该承认通货膨胀正在消退,停止找借口,并考虑最早在3月份削减利率,他敦促同事们在评估最新价格趋势时保持客观并至少放松一些对经济的“束缚”。同时他在接受采访时表示,为下个月会议更新的季度经济预测可能会有助于支撑政策的转变。

日本央行或将在未来几个月内结束负利率。财联社2月16日讯,路透援引熟悉该央行想法的未具名人士的话报道,尽管日本经济陷入衰退,但日本央行仍有望在未来几个月内结束负利率。国内需求疲软意味着日本央行可能会在采取行动之前寻求更多有关薪资增长的线索,路透援引一位人士的话指出,国内需求确实缺乏动力,但GDP只是日本央行关注的众多数据之一,另一位人士表示重要的是经济更广泛的趋势和前景。

红海紧张局势延续,船只改道可能持续到今年下半年。据财联社2月14日讯,航运巨头马士基公司认为红海危机可能会持续到今年下半年,绕行可能会持续到第二季度,甚至是第三季度,并建议客户为这种可能做好准备,马士基北美区总裁van der Steene还指出美国公司正面临三个供应链逆风因素,除了红海改道,还有美国东海岸港口劳工谈判和巴拿马运河的干旱。16日也门胡塞武装控制的媒体报道称,美英两国再次对也门红海城市荷台达发动空袭,胡塞武装当天表示,向在亚丁湾行驶的一艘英国船只发射导弹。从目前情况来看,红海地区武装冲突或将持续,紧张局势短期内较难缓解。

3.春节期间国内消息面汇总

3.1 今年春节档电影市场进一步回暖,影片票房占比结构呈“两超两强”

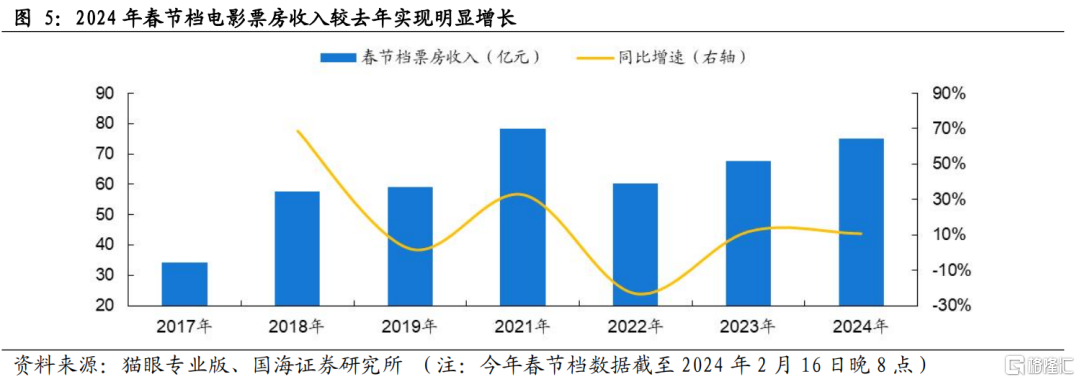

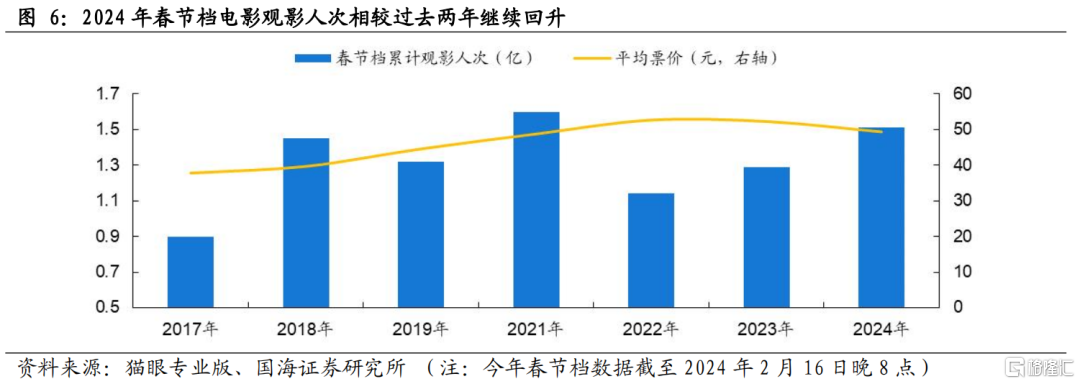

今年春节档好于2023年同期水平,观影人次继续增加,消费需求进一步释放。根据猫眼电影实时数据,2024年春节档(截至2月17日晚8点)电影票房收入已经达到75亿元,同比增长10.9%,已进入中国春节档票房史前二,仅次于2021年同期78.4亿元,且今年春节假期为8天,有望实现赶超。从量价结构来看,今年国庆档电影票房收入增长主要来自于量的增加,观影人次1.51亿,去年同期1.29亿,电影排片场次明显增加,达到382.8万场,去年同期266.6万场,同比增长43.6%;票价水平有所下降,今年平均票价49.4元,去年52.3元。总体来看,今年春节假期尚未完全结束而电影票房收入已跻身影史前二,好于防疫优化后的2023年春节,反映居民消费尤其服务消费需求有进一步释放的潜力。

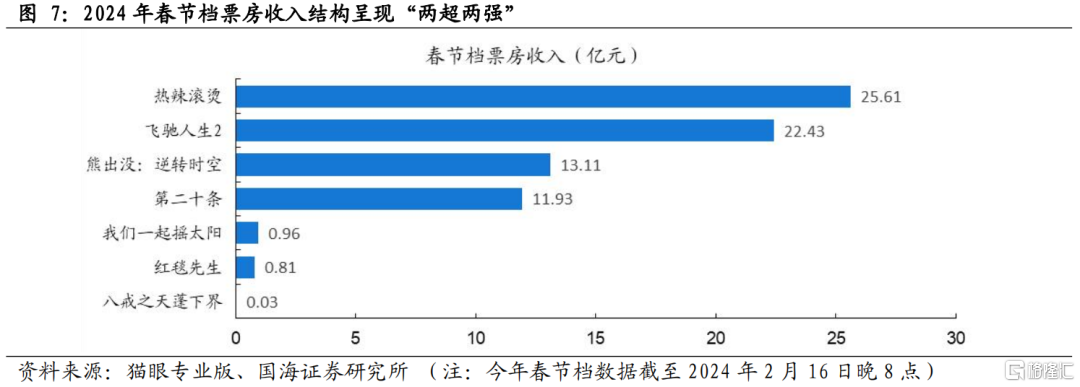

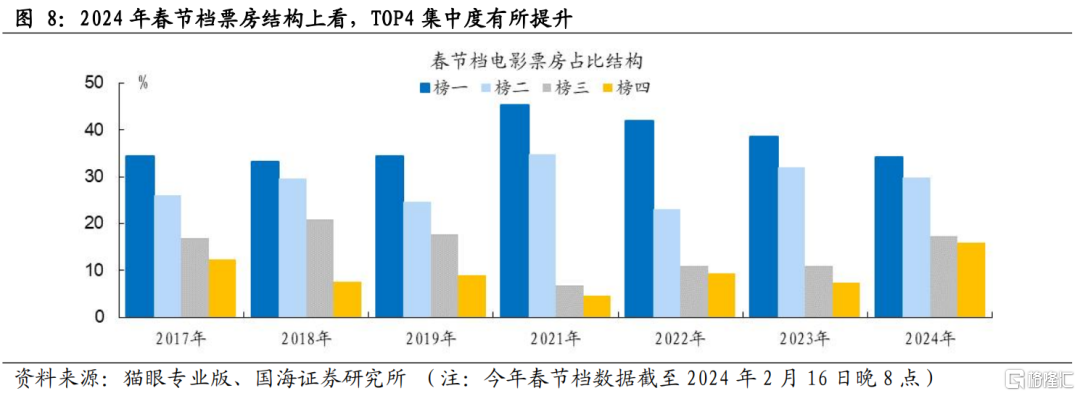

今年春节档影片票房结构呈“两超两强”格局,《热辣滚烫》领跑票房榜。从电影单片来看,春节档《热辣滚烫》累计票房为25.6亿元位居榜首,票房占比34.1%,《飞驰人生2》紧随其后,票房占比29.9%,《熊出没:逆转时空》、《第二十条》分别占比17.4%、15.9%,而其他影片的票房收入则不足一亿元。与去年春节档电影相比,今年TOP4票房集中度更高,榜单前四电影票房收入占总票房收入的97%。

3.2 春节归家、外出旅游等出行需求稳中向好,自驾出行量创新高

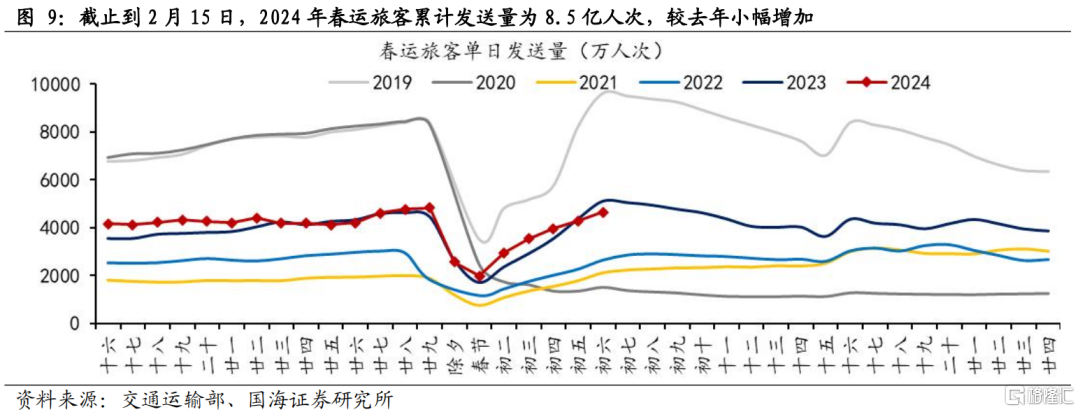

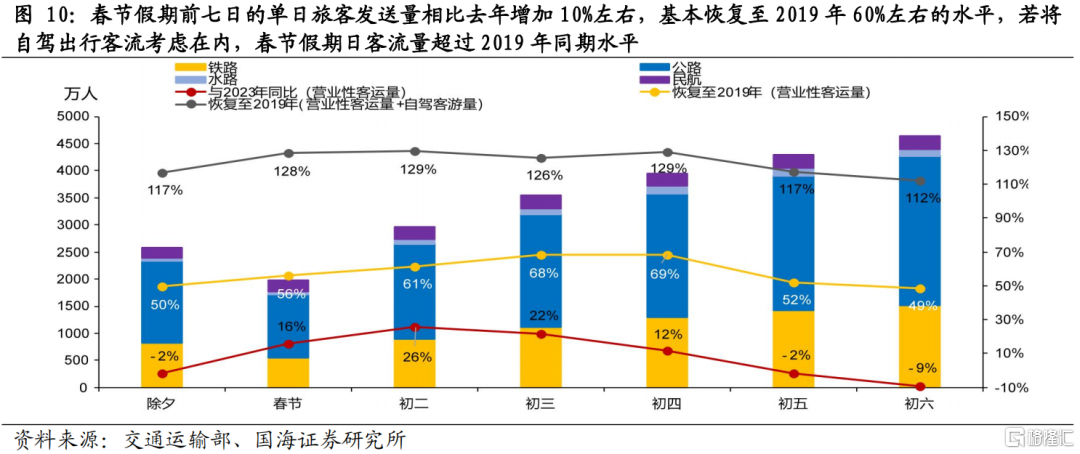

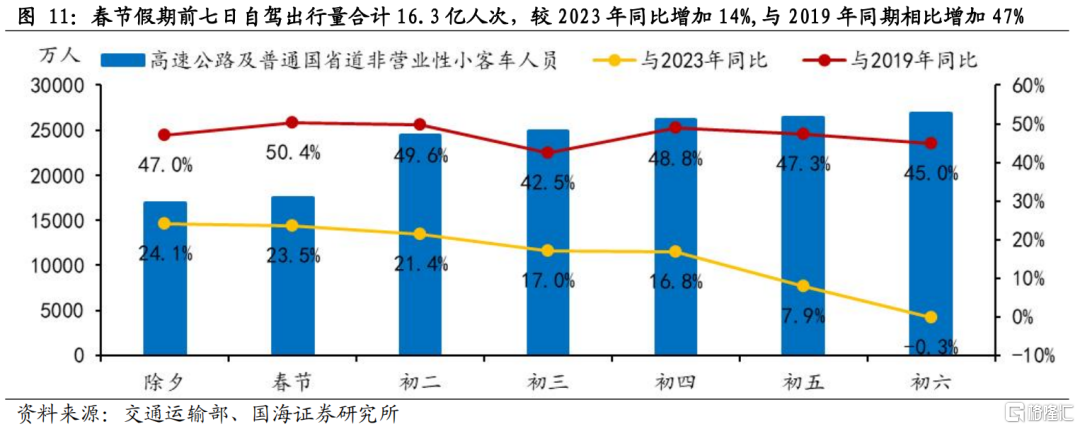

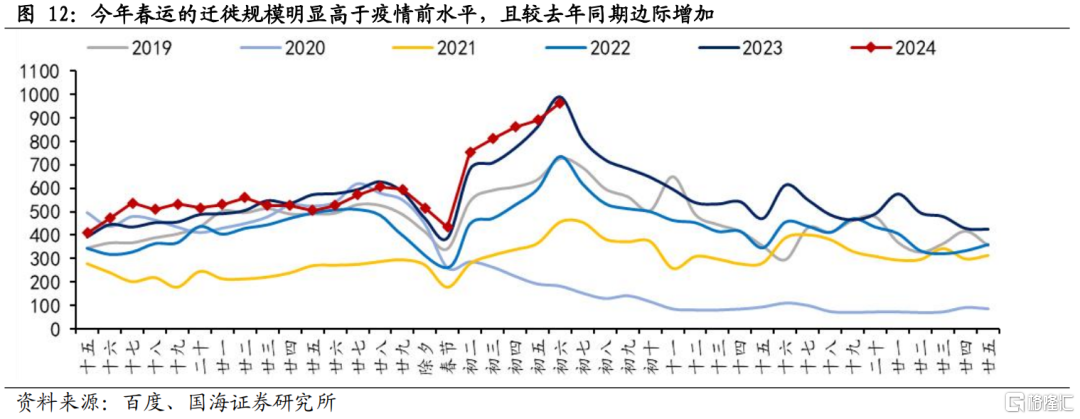

今年春运期间客流总量超过2019年同期水平,出行方式发生结构性变化,自驾出行量创新高。今年春运从1月26日开始,根据交通运输部的预测,今年春运期间预计全国跨区域人员流动量将达到90亿人次。其中自驾出行的客流约72亿人次,铁路、公路、水运、民航发送旅客约18亿人次,自驾出行将成为春节客流的主体交通方式。从营业性客运量看,截止到2月15日,2024年春运旅客累计发送量为8.5亿人次,与2023年同期7.9亿人次的发送量相比,增幅达6.6%;此外,春节假期前七日(除夕至初六)的单日旅客发送人数相比去年增加10%左右,基本恢复至2019年60%左右的水平。从自驾出行情况看,据交通运输部统计,春节假期前七日高速公路及普通国省道非营业性小客车人员出行量合计16.3亿人次,较2023年同比增加14%,与2019年同期相比增加47%,若将自驾出行客流考虑在内,今年春节假期每日客流量均超过2019年同期水平。百度迁徙指数也可以印证上述判断,今年春运的迁徙规模明显高于疫情前水平,且较去年同期边际增加。总体来看,2024年居民春节归家、外出旅游的需求稳中向好。

3.3 南北互跨趋势突出,各重点景区旅游收入与游客数量实现双升

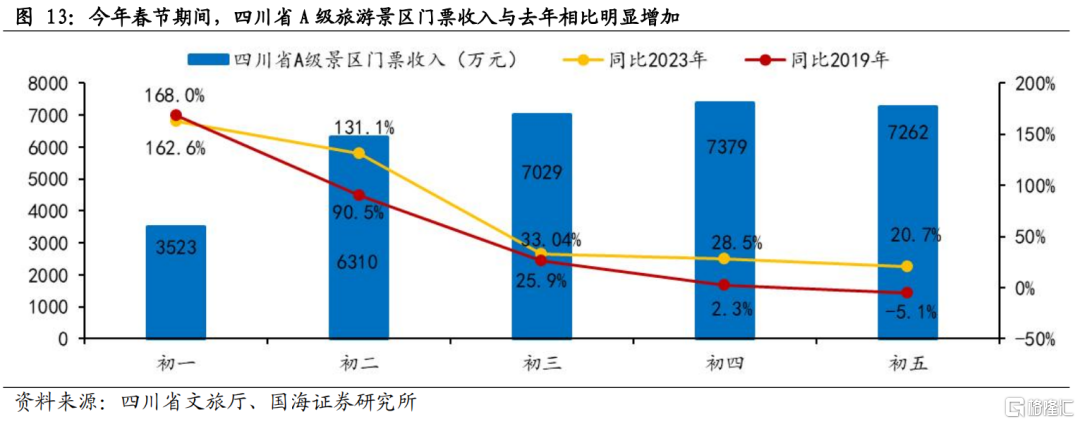

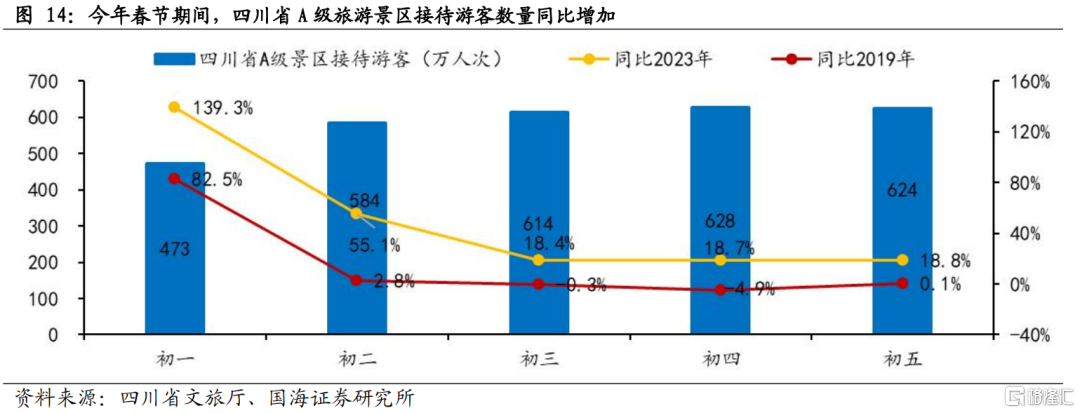

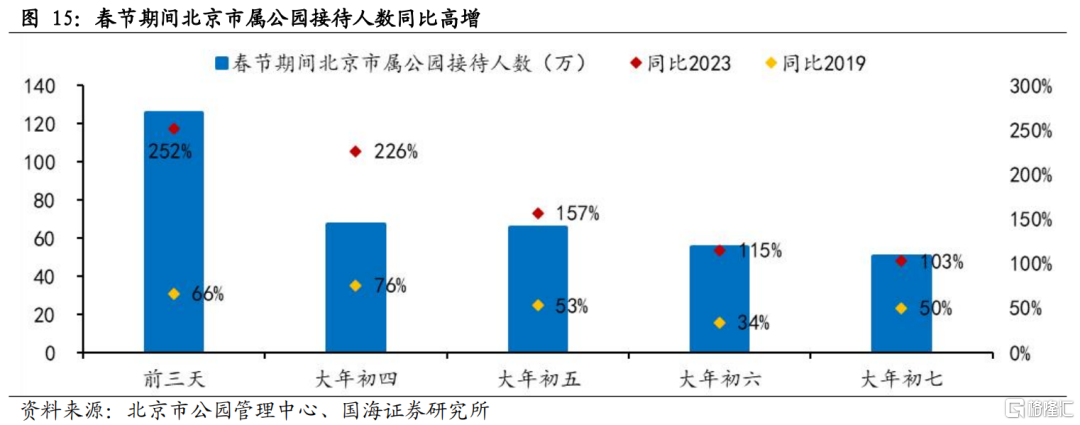

春节长假旅行体验年味浓厚,南北互跨趋势明显,全国及各重点景区旅游收入与游客数量实现双升。据中国旅游研究院预计,2024年全年国内旅游人数将超过60亿人次,入出境旅游人数合计有望超过2.6亿人次。各地景区也将迎来客流小高峰,南北方居民跨地域旅行是主要趋势,美团数据显示,春节假期的景区门票订单量较去年增长超六成。四川方面,春节假期前五日全省纳入统计的833家A级旅游景区,累计接待游客4946.85万人次,相较2023年同比增加,且同比2019年疫情前增加4.2%;前五日四川省景区门票收入实现3.4亿元,与2023年同期同口径相比增加44.9%,门票收入的恢复情况明显好于客流量。北京方面,春节期间北京市属公园接待人数同比高增,春节假期前7日接待游客365.06万人次,同比增加148.9%,较2019年增加57.4%。

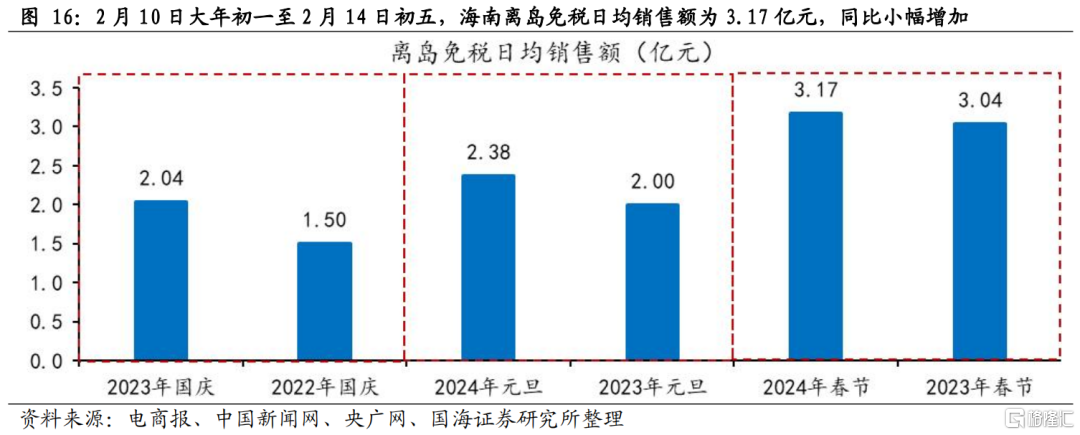

春节期间海南旅游延续火热,2月10日至2月15日,海南岛内三大机场运输旅客超122万人次。今年春节假期期间海南旅游达新高,离岛免税市场延续购物热潮,超越去年同期的销售水平,海南机场旅客吞吐量同比多增。具体来看,2月10日大年初一至2月14日初五,海南离岛免税日均销售额为3.17亿元,同比增长4.3%;截至2月15日,春节假期前六天海南机场集团旗下海口美兰、三亚凤凰、琼海博鳌岛内三大机场完成航班起降6474架次,运输旅客122.22万次,日均分别同比2023年增长11%、25%。

4.重要提示

以上信息为公开资料整理,不涉及投资建议及研究观点,仅供参考,本公司不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

注:本文来自国海证券股份有限公司2024年2月17日发布的《春节期间国内外大事汇总》,报告分析师:胡国鹏 S0350521080003,袁稻雨 S0350521080002