下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股再创新高,外围市场迎来继续突破的拉升行情,A股也出现了连续3日的反弹情绪,北向资金净流入3天,资金面明显有所好转。节前多数投资者肯定是持仓过节,理由很简单:“动荡不得!谁也不想割肉离场!”至于说节后能否继续上涨,关键还是要看节中外围市场的走势,以及A股是否有大利好推出,暂时来看A股依然还是摇摇坠坠重心不稳,这里依然是一个节前情绪修复的过程。

骑牛看熊发现当前半导体行业仍处于周期底部,长期趋势确定,AI、能源转型电气化等对半导体产生巨大需求,2025 年半导体将处于周期上行区间。半导体蓝筹股当前已经体现出估值的较低水位,经营上持续优化迭代的公司在下一轮周期高点有望取得更好的市场份额和盈利水平。创新方面,人工智能/卫星通讯/MR将是较大的产业趋势,产业链个股有望随着技术创新的进度持续体现出主题性机会。

三大指数集体高开,两市个股涨多跌少,题材板块方面通信设备、氟化工、半导体等概念表现较强,壳资源、分散染料、新型城镇等板块表现较差。飞行汽车概念早盘活跃,万丰奥威2连板,山河智能、海特高新等跟涨,罗兰贝格管理咨询公司在报告中预测,到2050年全球范围内将有近10万辆飞行汽车用作空中出租车、机场班车和城际航行。氟化工概念早盘拉升,联创股份20CM涨停,昊华科技、金石资源等快速跟涨,根据百川盈孚数据,2024年1月1日至2024年2月1日,浙江地区高端R125市场价格由28000元/吨提高至36500元/吨,价格上升幅度达30.36%。

半导体板块反复活跃,纳芯微、富满微涨超10%,国民技术、华天科技等多股涨超5%,由于产业各领域对芯片的需求增加,今年全球半导体销售额将大幅反弹百分之十三点一,来到近六千亿美元,创历史新高。CPO概念股再度拉升,中际旭创、源杰科技等超10股涨超5%,根据Yole的数据,2022年到2028年硅光子芯片的市场规模的CAGR达到44%,其中数通光模块在硅光子芯片市场中占比达到90%以上,为主要应用场景。军工板块早盘强势,光启技术3连板,中船应急一度触及20CM涨停,海兰信、亚光科技等多股涨超5%,2023年四季度开始,企业订单逐步恢复,部分国防军工上市公司披露收到订单,军工行业景气度逐步上行。

房地产板块震荡走高,光大嘉宝涨停,大悦城、苏宁环球等快速跟涨,深圳市户籍居民家庭限购2套住房,本市户籍成年单身人士(含离异)限购1套住房;取消落户年限以及缴纳个人所得税、社会保险年限要求。光伏概念股震荡反弹,BC电池方向领涨,海目星涨超14%,京运通、拓日新能等多股涨超5%,近日国家能源局召开2024年1份全国可再生能源开发建设形势分析视频会,会上表示2024年要抓好大型风电光伏发电基地建设,推动基地项目按期建成投产。碳中和概念震荡走强,聚光科技涨近20%,蓝盾光电、西子洁能等多股涨超5%,欧盟委员会6日发表声明,建议到2040年,将欧盟的温室气体净排放量在1990年水平的基础上减少90%,这将推动欧盟到2050年实现碳中和。

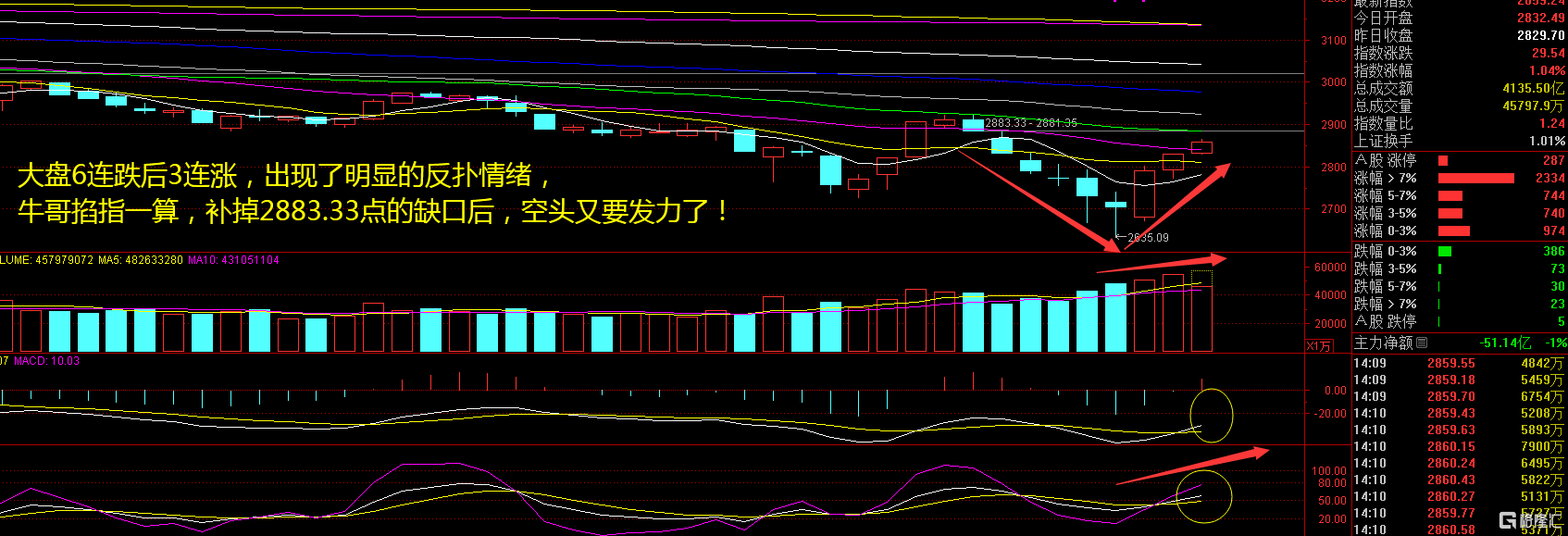

大盘:

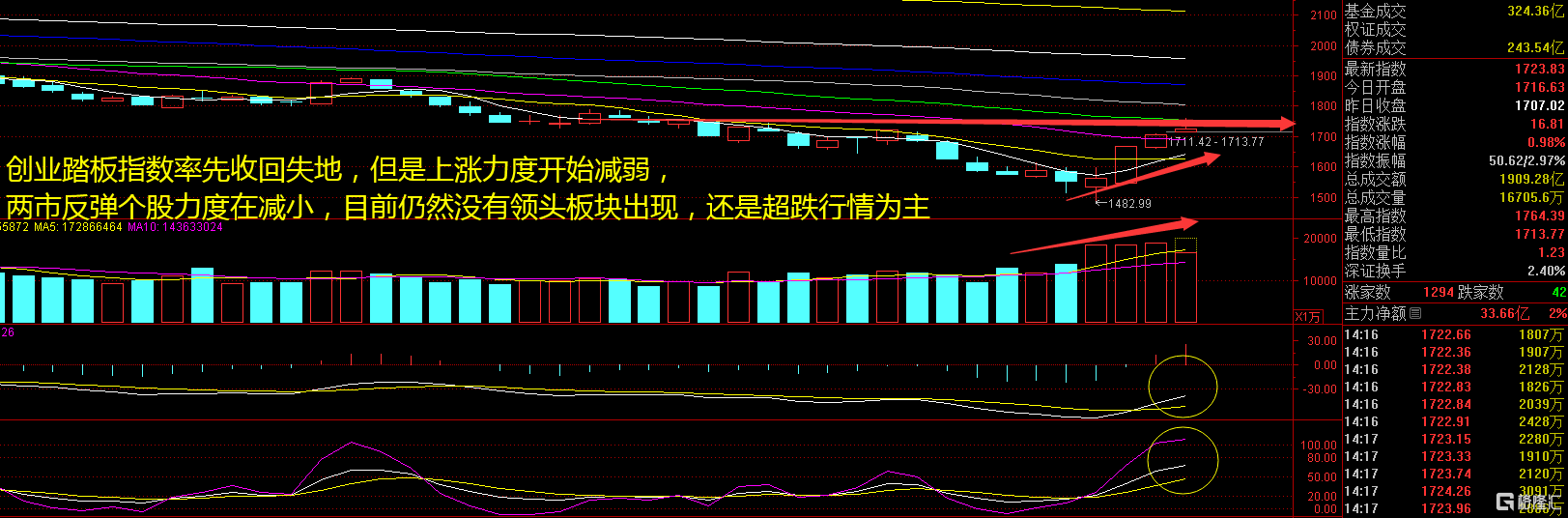

创业板:

【大盘预判】

上证指数周四红盘震荡为主,连续3天反弹确实让人开心不已,只不过是否大回血就看个人本事了。金融股呈现由强转弱的走势,没有进一步走高,也与主力资金求稳不求突破有关,这个位置还是要谨慎为上,毕竟节中休市,外盘依然还在开盘,A股还是跟跌不跟涨。牛哥这里不建议大家减仓,你还减得动吗?不加仓是为了避免风险,牛哥反复提到这里不是底部,说错过吗?请相信你的“明灯”!接下来注意上证指数能否在2800点之上稳住。

创业板指数周四一度涨逾3%,随后有回调走势,这也是机构资金节前减仓的操作,北向资金早盘冲,午盘开始撤退,减仓也很明显。题材板块还是以个股带动板块的走势,始终没有出现真正的连涨板块,这个位置还是个股修复行情为主,真正的大战在节后,现在其实还是小打小闹。接下来注意创业板指数能否在1740点之上稳住。

【淘金计划】

中央汇金公司发布公告表示,充分认可当前A 股市场配置价值,已于近日扩大交易型开放式指数基金(ETF)增持范围,并将持续加大增持力度、扩大增持规模,坚决维护资本市场平稳运行。市场的这一积极变化可能预示着未来有更多的机遇,而关于市场趋势的传言和预期政策的潜在影响,也让我们对未来充满了期待。当前市场性价比已经来到历史级别高位,微观结构改善后,市场迎来超跌反弹的难度不大,但目前市场暂时不具备立即走出震荡市格局的线索。

题材板块中的汽车芯片、MCU芯片、华为算力等概念是资金净流入的主要参与板块,银行、酿酒、煤炭等概念是资金净流出相对较大的板块。骑牛看熊发现当前行业库存已处于相对健康水平,半导体行业周期处于相对底部区间,未来随着5G/AI 等新技术迭代及国产替代的持续,大陆晶圆代工的产能利用率有望逐季修复,进而带动业绩端改善。

国产半导体设备厂商大有可为,近期SEMI上修2023年全球半导体前道设备市场规模,由此前预测下滑18.8%上调至下滑3.7%,反映了中国大陆的设备支出增加。根据SEMI最新数据,预计2023年全球半导体前道设备销售额下降3.9%至906亿美元,2024年复苏到932亿美元,增长3%。

传统消费电子领域复苏在望,半导体产业库存去化已有显著成效,需求端消费电子、工业领域的回暖迹象渐显。晶圆代工行业的竞争加剧,2024 年上半年价格预计持续下调,利好上游IC 设计企业。在海外对国内采购进口半导体设备趋紧的情形下,国内头部半导体设备企业正处于高速发展阶段。

多家半导体设备的优秀公司均已披露2023 年度业绩预告,不管是营收和盈利能力的持续增长,还是新签订单规模的快速提升,2024 年晶圆厂的扩产仍将持续进行,国产化进程不改。中长期看,中国大陆芯片自给率还较低,本土晶圆代工产能远未满足需求,具备较大扩产空间,本土半导体设备厂商成长空间广阔。