下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

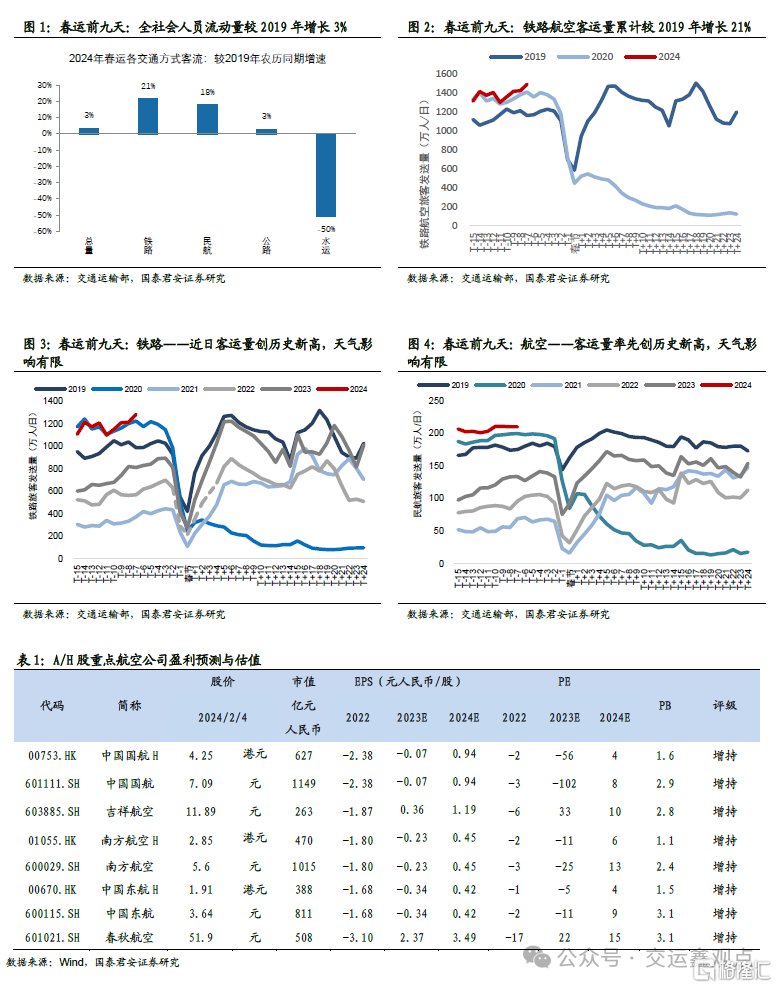

一、全社会出行需求旺盛,近日天气影响公路客流。

2024年春运自1月26日启动,作为疫后第一个常态化春运,且春节假期(8天)较往年延长,春运出行需求旺盛,且呈现“探亲热+旅游热”。根据交通部统计,春运前九天全社会跨区域人员流动量累计超17.5亿人次,同比增长21%,较2019年农历同期增长3.2%。近日受局部冻雨天气影响致春运客流增速回落,其中铁路与民航影响小于公路。春运前九天较2019年农历同期,1)铁路:客运量增长21%;3)民航:客运量增长18%;3)公路:人员流动量增长3%,其中1月31日至2月3日合计人员流动量略低于2019年农历同期;4)水运:客运量减少50%。

二、航空客运量:春运客运量已创历史新高,近日天气影响有限。

中国民航局预测2024年春运民航客流将较2019年增长9.8%,有望创历史新高。春运前九天,民航客流较2019年两位数增长,超局方预期增速,且率先创历史新高。1)节前:客流启动早于往年且相对分散,自1月下旬预售进度加速,业界需求预期乐观。近日多地受冻雨天气影响,公路客流影响大于铁路与民航。近日民航日客流量仍维持高位,且飞常准高频数据分析显示航班取消率环比增幅较为有限。2)节中:预计假期国内与国际出游需求均将好于往年,预售客座率良好将有望保障节中低谷期航班执飞率;3)节后:预计学生返校/节后返工/出游归来/公商出行等多类客流重叠,节后客流将较为集中。

三、航空票价:票价市场化效应将显现,近期票价快速上升。

2020年中国民航票价市场化机制基本完善,且过去数年市场化稳步推进,百大航线全票价加权已较2019年高约三成。票价市场化将释放以往被压制的旺季票价上涨空间,亦是中国航空业票价中枢上升的核心驱动。2023年票价市场化效应初步显现,预计2024年春运将进一步充分显现。近期国内票价快速上升,且估算目前春运国内预售含油票价较2019年同期上升超一成。考虑票价市场化效应,且航司积极收益管理,预计2024年春运票价较2019年升幅或好于2023年暑运。

四、春运有望催化航空需求预期改善,维持航空增持评级。

航空大逻辑,并非疫后盈利大年短逻辑,而是盈利中枢上升的航空超级周期长逻辑。2023年航空需求快速恢复,且票价中枢初步上行。预计2024年航空需求韧性仍将良好,航司运力理性降速,国际增班将推动供需恢复,盈利中枢上升可期。资本市场预期或已过于悲观,2024年春运量价超预期表现有望催化市场需求预期改善。维持中国国航、吉祥航空、春秋航空、南方航空、中国东航等“增持”评级。

五、风险提示

经济波动、政策、油价汇率、增发摊薄、安全事故等。

注:本文来自国泰君安发布的《春运跟踪(二):春运出行需求旺盛,近日天气影响公路》,报告分析师:岳鑫 S0880514030006

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。