下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

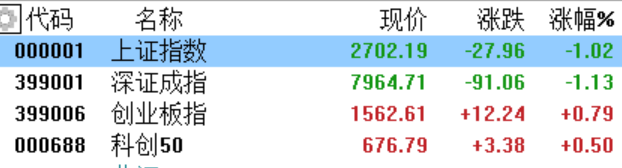

今日午后,A股主要指数一度翻红,后有所回落。截至发稿,沪指跌1.02%,重回2700点,深成指跌1.13%,创业板指涨0.79%。

两市超4800只个股下跌,427只个股上涨,超1300只个股跌停,20只个股涨停。

同时,富时中国A50指数期货一度拉升涨超3%,现回落至1.73%。同花顺全A指数跌8.24%。

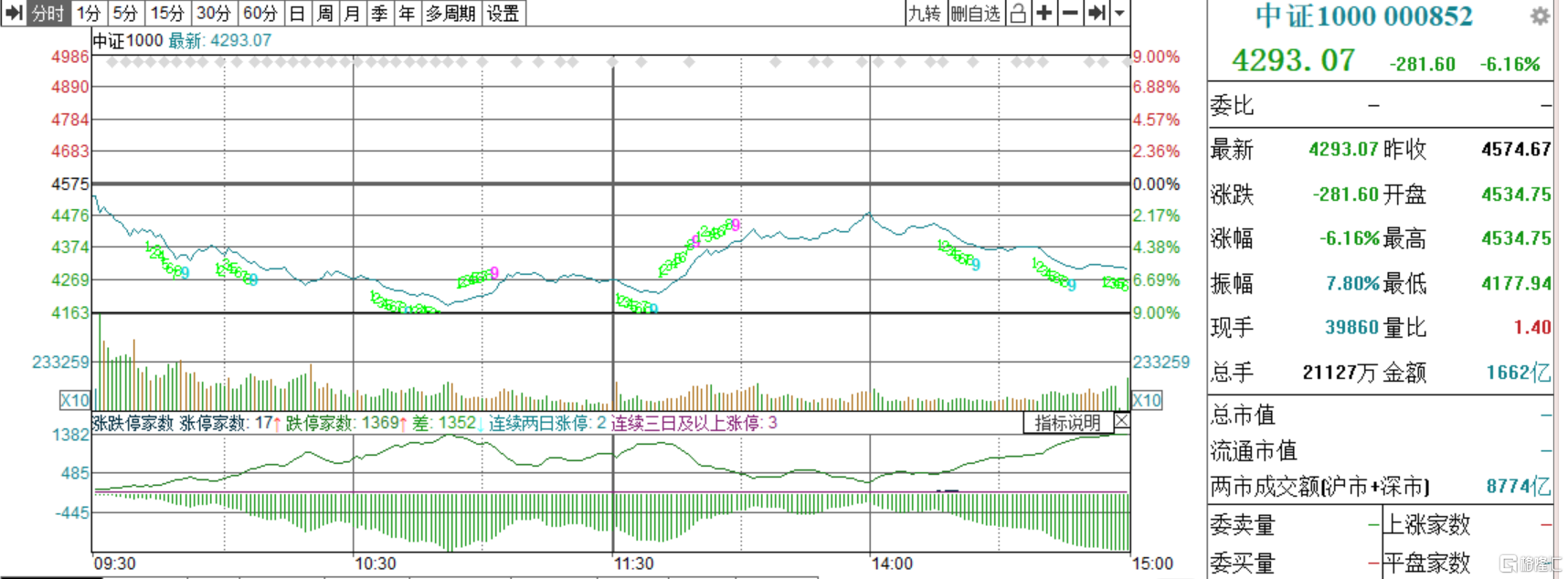

早盘重挫的小盘股也有所回血,中证1000指数跌幅收窄至6.16%。

午后拉升的理由也是不言而喻。ETF市场上,沪深300、中证500、中证1000等指数ETF成交额排名居前。

中证500ETF、中证1000ETF午后成交金额明显放大,中证500ETF(510500)午后半个多小时成交超32亿,目前已经达到161亿元。

中证1000ETF(512100)午后半个多小时成交超23亿,目前已经达到87亿元。

沪深300ETF(510300)成交额达到84.4亿元,其他3只沪深300ETF的成交额也超过50亿元。

李蓓:做好防守

在这样的弱势情况下,机构和普通股民都需要做好投资计划和防范风险。之前,半夏投资的李蓓曾发文认错,并表示依然相信牛市,做好打持久战的准备。

最新,李蓓在刚发布的月报中继续强调,先做好防守,保存实力,做好打持久战的准备。

李蓓分析,自己主要错在对中短期政策的响应机制理解不够深刻,在去年三季度看到政策持续转向的趋势后转向乐观,但是政策的节奏却出现了回摆和收缩。

她认为,这是因为政府和市场观测经济的侧重点不同:

管理层看重实际增长指标,也就是工业产出,实际GDP这些数量指标示,政府指定KPI的时候,也是以此类指标为根据。过去一年多实际,数量指标的确持续上行,超目标完成。

而跟企业,居民的体感相关度更高的指标,资本市场更看重的指标,其实是名义增速(包括价格因素),过去一年多持续下行,最新仍在下行。过去一年名义增速和实际增量,走势势完全是劈叉的。

她认为,这种分裂2、3个月内暂时是无法逆转的。转变要到来,要么得是数量指标也出现明显的向下压力,要么得是价格指标触碰到红线,要么是价格波动引发一些不稳定因素,要么是决策层的关注点从数量指标转向价格指标。

在月报中,李蓓指出,牛市的2个驱动因素依然成立:

1)名义 GDP 拐头,价格向上,估计还要等几个季度(最快1个季度, 慢的话也许要3、4个季度)。

2)低利率,低信用利差,去非标化环境下的资产荒背景下,极度低估的大盘蓝筹股票,尤其是高股息类资产有望吸引长期配置类资金,比如保险公司入场买入,这一点依然成立。

不过,她也强调,风险控制,包括仓位管理,波动率的风险预算管理,保护性衍生工具的使用,在任何时候都是必要的。只有纪律才能够保证生存。

在月报中,李蓓特别分析了小微盘股票,认为其调整仍未结束,主要原因在于估值依然太高、杠杆和高拥挤度远未出清。

1、估值依然太高。以中证2000为代表,今年下跌20%多之后,PE依然高达50多倍。

2、杠杆和高拥挤度远未出清。首先,本轮小微盘量化基金(含多头,平层中性和杠杆DMA),已经持有此类基金的投资人,已经陷入了一种囚徒困境,比同行先跑是对自己更优从策略。抢跑对自己最优,但结果上是互相伤害。

对于沪深300等大盘股,她表示,向下动力和空间非常有限,但在政策重新大幅发力,名义 GDP 回升之前,没有趋势上涨的动力。

她继续看好高股息,称其属于攻守兼备的品种。

红利指数PB仅0.6,PE仅5.5倍,分红收益率6.3%,绝对估值在历史上看依然很低。因为资产荒依然是今年的主要矛盾之一,保险依然将会是今年主要的净流入资金。即便名义经济增速不起来,高股息类今年应该仍能获得绝对收益。如果名义GDP 回升,则高股息中的顺周期类也会贡献向上弹性。

此外,对于利率,李蓓认为,不如高股息稳定经营类股票,不打算追多长债,保持观望。

因为年初以来财政再度收缩,信贷需求疲弱,PSL落地速度低于预期,股市大跌加剧避险情绪,利率又下了一个台阶。现在十年国债利率仅不到2.4%,短期看的确没有上行驱动,但中期看赔率是很差的,跟稳定经营的高股息的股票相比,性价比极差。从中期赔率的角度,我们宁肯继续持有高股息稳定经营类股票,不打算追多长债,保持观望.

对于商品,她预计,开春后可能存在一些库存周期拐点的机会。