下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

龙年第一个月,结束了。

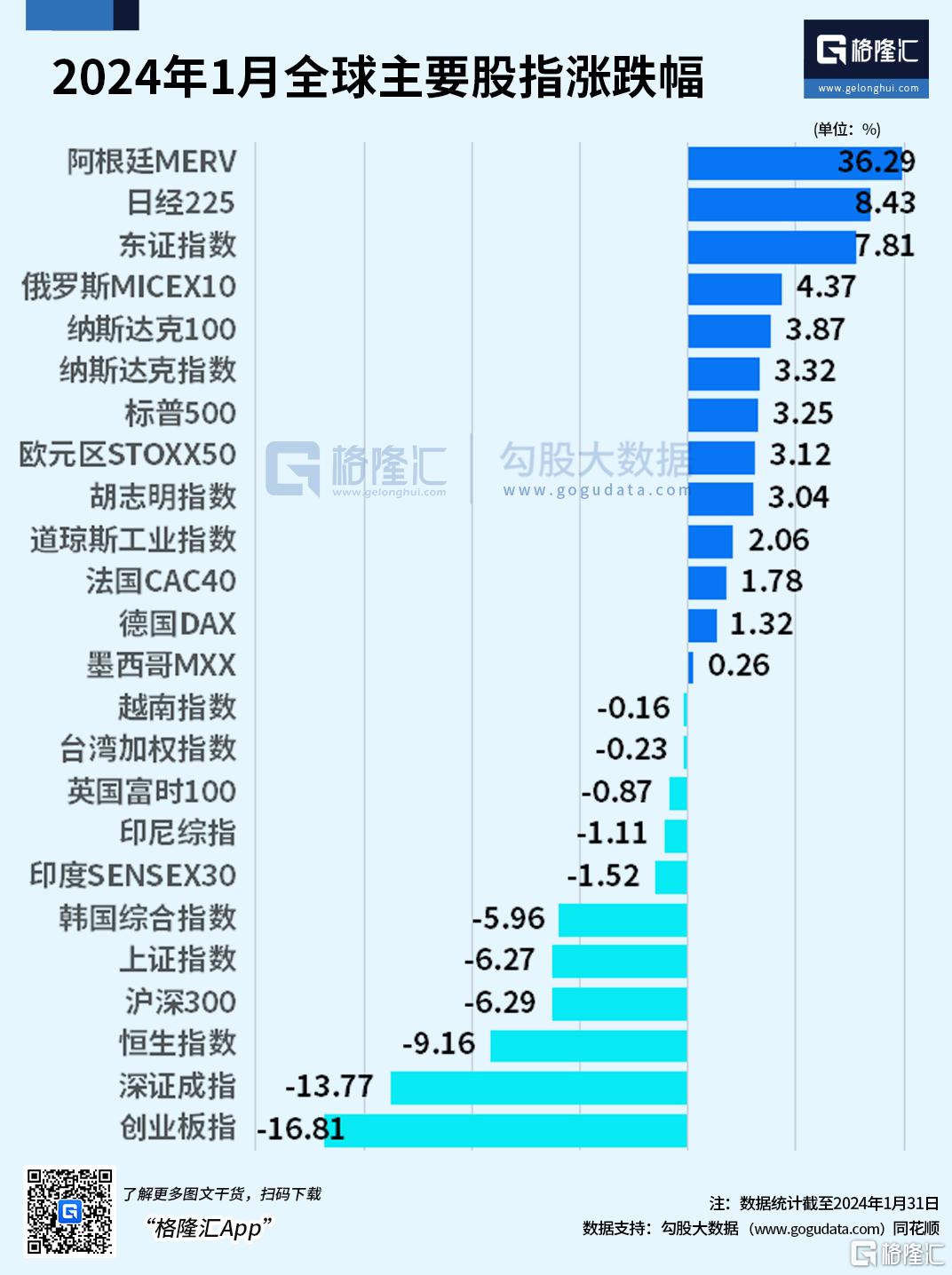

对于国内股民来说,一月的资本市场整体表现欠佳。A股“飘绿”收官领跌全球主要股指,月度走势来看,1月沪指跌超6%,深成指跌超13%,创业板指跌超16%,科创50指数跌近20%。

港股也陷入大幅回调,恒科指、恒指和国企指数均出现不同程度的跌幅。其中,恒科指月内跌幅超20%,恒指和国企指数的跌幅也分别达9%。

1月A股“飘绿”收官,煤炭、银行板块逆市走强

尽管在政策利好的推动下,市场曾短暂反弹,但本周A股再度陷入大幅回调。1月31日,截至收盘,沪指跌破2800点,跌幅达1.48%。深成指跌1.95%,创业板指跌0.66%。1月,上证指数累跌超6%,深证成指累跌超13%,创业板累跌超16%。

北向资金方面,1月北向资金累计净买流出145.06亿元,为连续第6个月净卖出。其中沪股通净流入131.41亿元,深股通净流出276.46亿元。

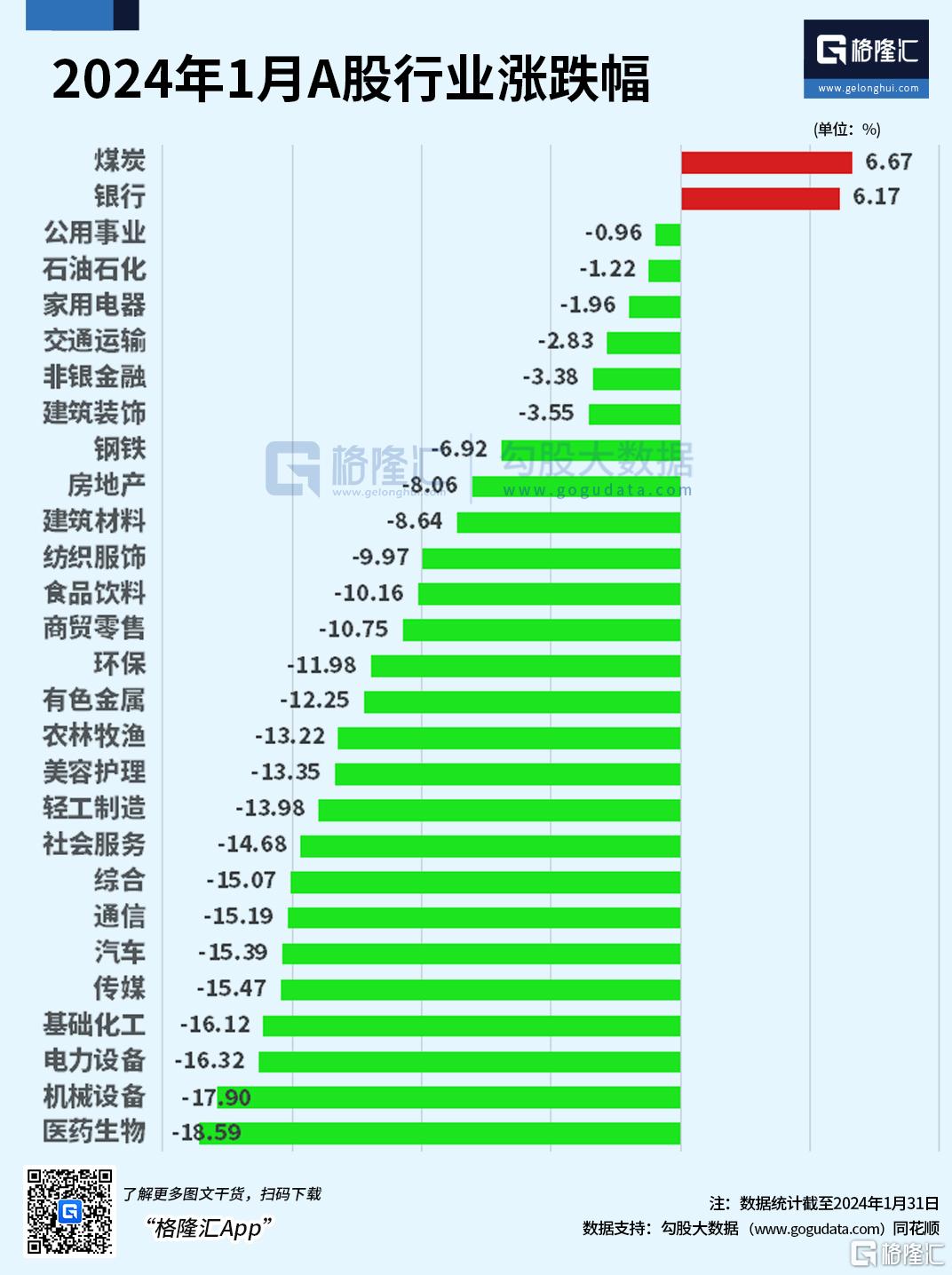

板块方面,几乎全军覆没,除了煤炭(月度涨幅6.67%)、银行(月度涨幅6.17%),其他板块悉数下跌,医药生物(月度跌幅18.59%);机械设备(本月跌幅17.9%)、电力设备(月度跌幅16.32%)、基础化工(本月跌幅16.12%)跌幅居前。

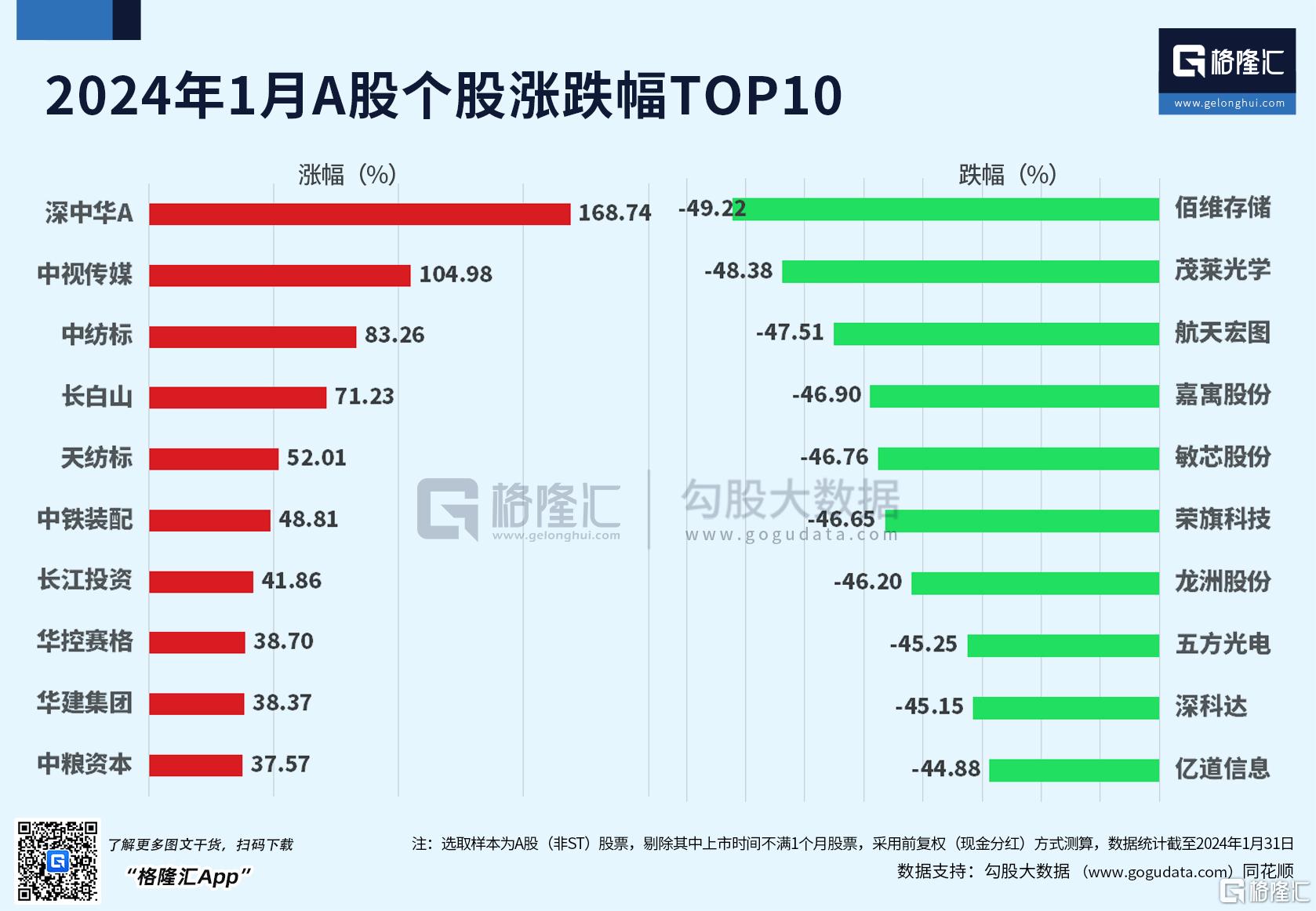

个股方面,剔除本月上市的新股及ST股后,深中华A(月度涨幅168.74%)、中视传媒(月度涨幅104.98%)、中纺标(月度涨幅83.26%)涨幅居前;跌幅居前三的分别是,佰维存储(月度跌幅-49.22%)、茂莱光学(月度跌幅-48.38%)、航天宏图(月度跌幅-47.51%)。

港股开年继续“磨底”,恒科指1月累跌20%

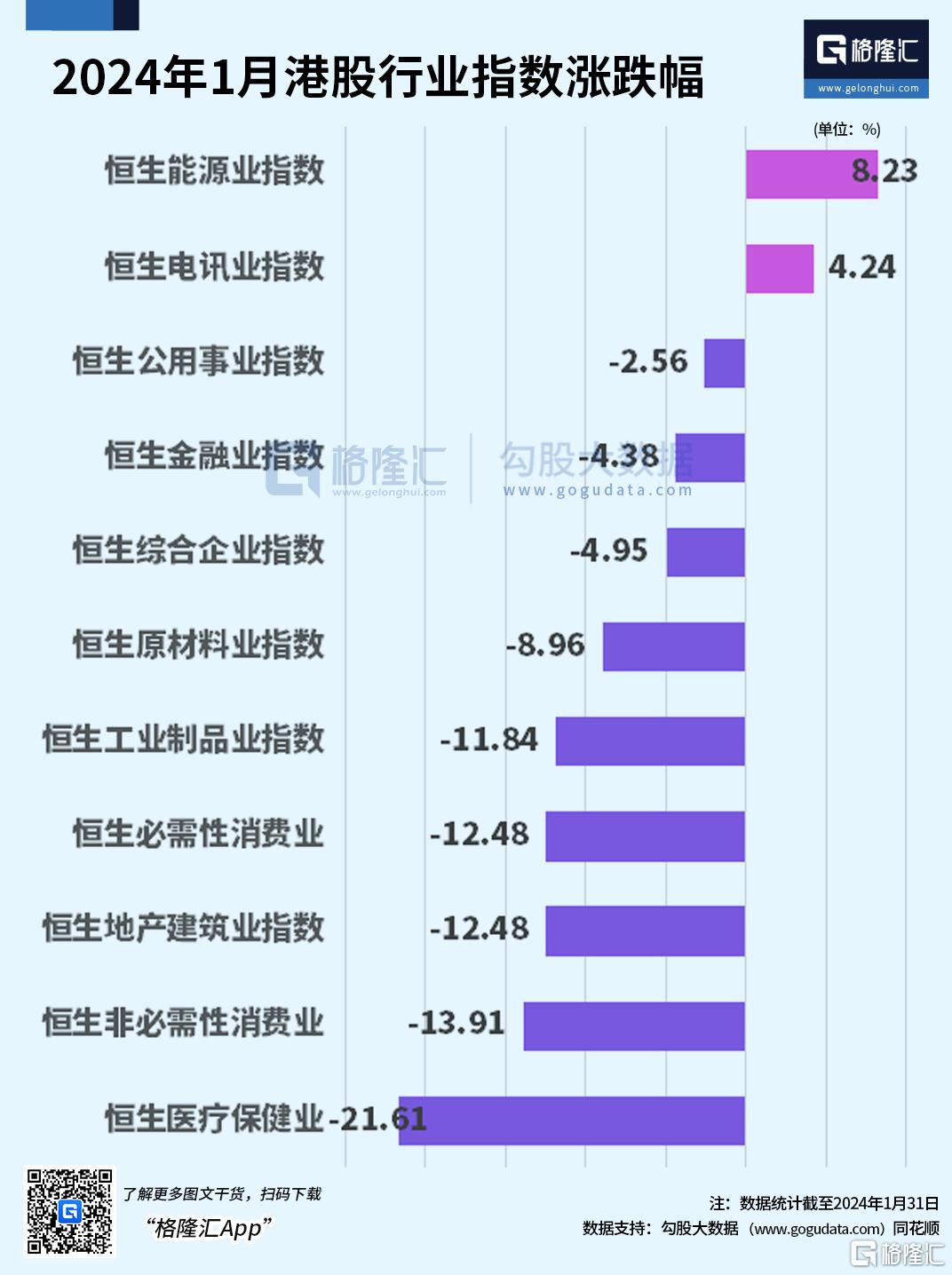

港股也延续弱势,恒生科技指数收跌3%表现最差,险守3000点关口,恒指、国指分别下跌1.39%及1.54%,三大指数均录得2连跌行情。1月,恒生科技指数累计跌幅超20%,恒指跌超9%。

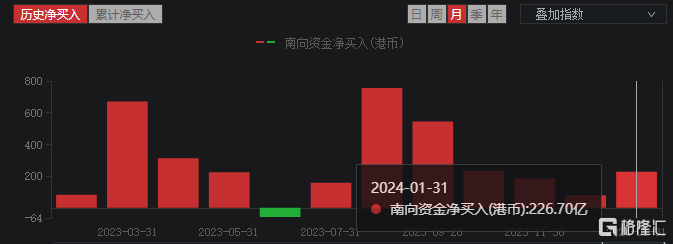

本月,南向资金延续流入态势,净买入金额为226.7亿港元。其中,港股通(沪)净买入218.07亿港元,港股通(深)净买入8.64亿港元。

红利风格的行业表现更好,而成长风格的行业表现较弱。医疗保健、地产建筑、消费等行业表现较弱,是港股市场的主要拖累。

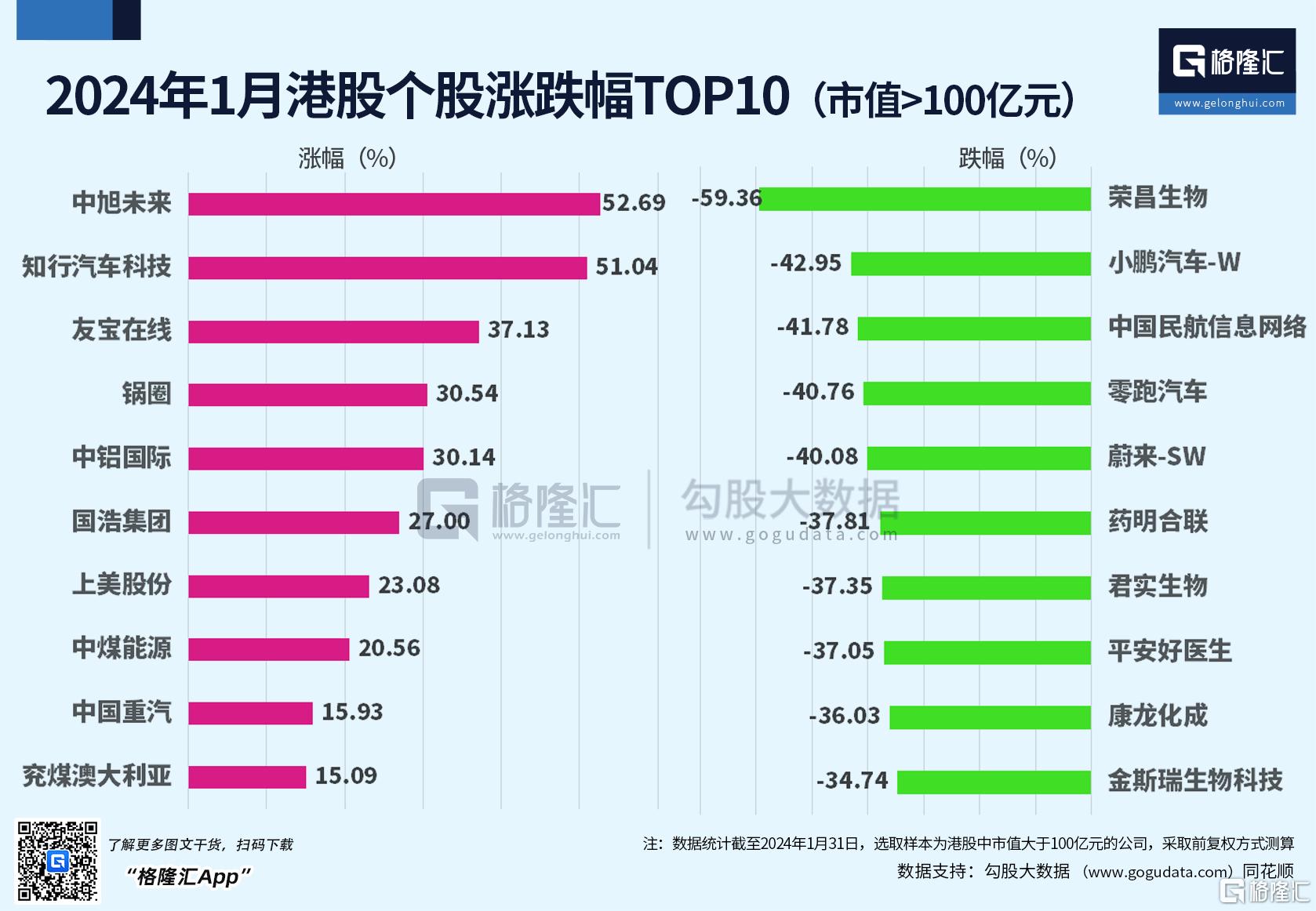

个股方面,剔除市值不足100亿港元的公司后,本月港股涨幅前三的个股分别为:中旭未来涨52.69%,知行汽车科技51.04%、友宝在线涨37.13%。跌幅前三的个股分别为:荣昌生物大跌59.36%、小鹏汽车跌42.95%、中国民航信息网络跌41.78%。

后市将如何演绎?

展望后市,东吴证券表示,当前市场已经进入下行周期的底部区间,底部区间赔率和容错率均较高,即使一些因素不及预期,股价下行压力也相对有限,应积极看待。

基本面来看,2024年美债的趋势性回落将带动中美名义增速差收窄以及全球需求的回暖,国内外经济有望实现共振。政策面,本周国内超预期“双降”,浦东新区改革、金融外资限制放开、央国企市值管理等政策均释放积极信号。资金面来看,“国家队”或不断发力增持ETF,托底股市,市场悲观情绪也已明显改善。东吴证券判断,本轮资金面负反馈已基本出清,展望后市,股价对于基本面的偏离有望逐渐迎来修复。

与此同时,近日,多家外资机构公开发声称,从估值方面看,目前A股非常有吸引力,中国股市已是全球最具吸引力的市场之一。

对于港股,国泰君安证券研报认为,多项港股测算指标显示当前港股市场处于底部区域,进一步下探的空间有限。随着国内增加经济动能的政策密集出台,经济增长预期企稳,而海外流动性逆风逐渐减弱,港股底部回升的趋势确定。但由于今年海外风险事件较多,包括全球多地大选,地缘政治摩擦此伏彼起,衰退交易的预期易燃,对港股市场造成短期扰动,港股市场更可能是底部震荡向上。