下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年2月18日至今,沪深300指数足足跌了44%。几乎所有赛道的龙头都跟随大势深跌已久,持股投资者备受煎熬。

然而,一家有色金属矿业龙头却能够表现出相当的韧性。这就是市值超3000亿的紫金矿业,现股价较2021年2月18日还逆势上涨逾6%,距离历史最高价的14.22元也不算太远。

拉长时间看,紫金矿业给予了投资者非常丰厚的回报。从2014年6月底部算起,股价累计上涨将近600%,年复合回报率有20%以上。

过去很多年,市场把紫金矿业当成有色金属周期股来看待。但2020年以来,紫金矿业显然走出了成长股的底色。

01

紫金矿业前身是上杭县矿业公司,30年时间已经发展成为全球具有影响力的矿业巨头。截止2022年末,矿产铜、金、锌、碳酸锂资源量分别位列全球第8、8、8、9位,矿产铜、金、锌产量分别位列全球第6、9、4位。

铜、金是紫金矿业最重要的两大业务。2022年,矿产铜占公司毛利比重高达47%,其次是矿产金,占比23.4%。营收地区来看,境外收入从2015年的3.2%持续提升至2022年的22.1%,毛利占比从同期的13.2%提升至45.2%。

回顾2005年,紫金矿业营收仅仅30.69亿元,到2022年已经膨胀至2703亿元,年复合增速为30%。归母净利润从同期的6.98亿元增长至200.4亿元,年复合增速为21.8%。

营收每年均保持正增长,而利润表现则有一些周期性。其中在2012-2015年出现过几年负增长,其余年份亦是年年保持正增长。

2023年前三季度,营收2250亿元,同比增长10.2%,归母净利润为161.65亿元,同比增长-3.01%。增收不增利源于铜价下跌, 毛利率和净利率有所下滑。另据业绩预告,2023年全年归母净利润为211亿元,同比增5.28%。

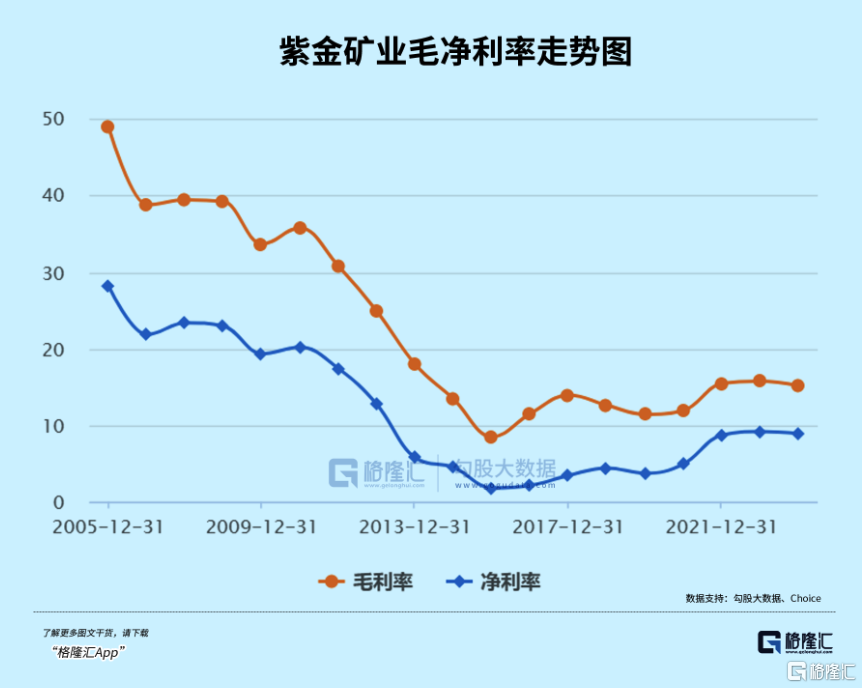

截止2023Q3,公司毛利率为15.16%,较2022年末下滑0.58%。但这较2015年末整体抬升了6.69%。净利率方面,2023Q3为8.92%,较2015年末抬升7.11%。不过,在2015年之前的10年内,毛利率、净利率双双呈现一路下滑态势,一方面铜价在2010-2015年一路暴跌,另一方面主营业务也有所变化。

当然,伴随净利率的持续走升,ROE从2015年末的6.01%大幅抬升至2022年的25.29%。

最近几年,公司资产负债率整体有所回落。2023年前三季度为59.02%,较2016年最高峰的65%下滑6%左右。这还是建立在最近几年大幅买矿的背景下发生的。截止2023Q3,公司在建工程281.1亿元,相比2017年的31.22亿元扩张了800%。

整体而言,紫金矿业的基本面在2016年之后出现了较为明显的改善,股价也进入了持续上涨通道中。

02

紫金矿业从偏居上杭一隅的小矿业公司发展成为全球跨国矿业巨头。其核心竞争力就是依靠低成本扎实业务基本盘,之后在通过外延式并购发展多元化业务。

低成本对于矿业企业而言是至关重要的。

因为包括铜金在内的有色金属均属于大宗商品,其出售价格并不是由企业决定的,而是由商品市场来定价的。唯有开采成本低,相对同行有优势,才能够树立其竞争力来,才能在多轮周期中活下来。

但开采成本低并不是想低就能低的。这些年,紫金矿业主要有两招。

第一招,拥有同行没有,或者达不到的开采技术,实现把低品位矿开采出效益来。

紫金矿业成立的时候,只有一座矿山,那就是就是紫金山。开采之初,按品味按年产金量被所有专家认为是不具备开采价值的贫矿,一旦动工开采会持续亏损。然而,后来在数年开采技术的攻坚下,一跃成为单体储量最大、黄金产量最大、矿石成本最低以及经济效益最好的“中国第一大金矿”。

勘探技术也同样重要。除了直接买矿山外,紫金矿业还通过已有矿山就矿找矿,获得了不小成绩。数据显示,公司黄金、铜资源超过46%、铅锌超过80%均通过自主勘查获得。

第二招就是善于利用周期,逆势低价并购。

在矿业行业一片低迷之下,大多数竞争对手都采取“活下来”的策略下,紫金矿业往往采取逆周期去大肆并购。其实,卡莫阿铜矿、巨龙铜矿、博尔铜矿、佩吉铜金矿等一批世界级矿山项目,均是在矿业市场的低迷期以较低代价取得。

以上两招让紫金矿业的矿山开采成本相比同行要偏低一些,亦是能够持续在有色金属赛道能够保持业绩增长的重要驱动力。

除了内生性增长外,紫金矿业早就从最开始金铜矿业务拓展到更多的业务领域,包括锌/铅、银、钼等等。

此外,最近几年,公司还大势收购了诸多锂矿资源,包括阿根廷3Q盐湖锂矿、西藏拉果错盐湖锂矿、湖南道县湘源硬岩锂矿,其锂矿资源规模仅次于天齐和赣锋。预计到2025年,碳酸锂12-15万吨。

03

我们看紫金矿业未来的业绩增长点,依旧从量与价维度去看待。

量上,紫金矿业有明确的扩产目标与计划。预计在2025年,矿产铜、金、锌/铅、银、钼产量为117万吨、90吨、48万吨、450吨、1.6万吨,2023-2025年年复合增速高达11%、17%、3%、5%、59%。

价上,要具体品种分别来看。

铜价在2024年面临不小压力。一方面是不少铜矿项目产量会在今年集中释放,供给面有增加。另一方面是欧美主要经济体今年陷入衰退的可能性是不小的,对于铜的需求会有所下降。有机构预测,2024年铜将出现38.6万吨的供给盈余,将对价格施加压力。

但在2025年,由于缺乏大型铜矿项目,叠加全球经济潜在的复苏共振,价格或许会有所起色。

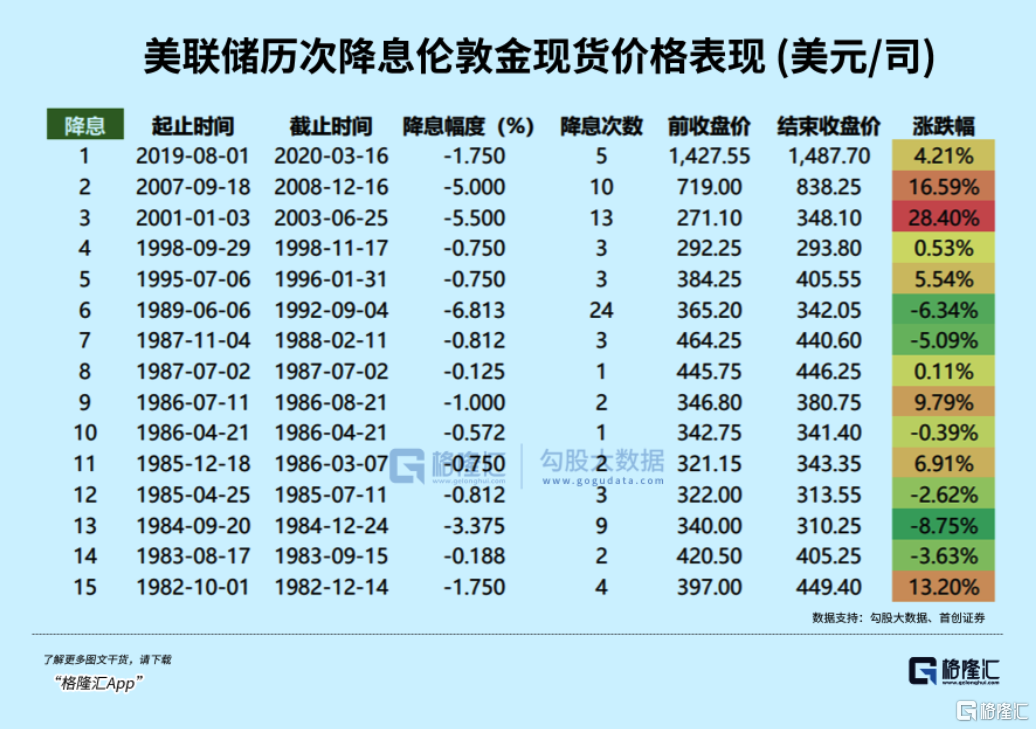

金价在2024年保持上涨的确定性是比较强的。第一,美联储在今年迎来数次降息将会是确定性事件。美债收益率保持下行趋势也会是大概率事件。那么美元实际利率走低,金价按照逻辑会驱动上行。虽然从10月底以来,金价已经对于美联储货币政策转向进行了一定定价,但没有足够充分。

按照历史美联储降息周期看,金价涨跌不一,但整体上涨概率要大于下跌。

关键是本轮降息周期跟过去的周期不一样的是,全球央行从去年开始大规模加入购金行列之中,将成为驱动金价持续上涨的主要动力之一。

未来,紫金矿业矿产金业务大概率是量价齐升状态,是稳定业绩基本盘以及增长的一把好手。

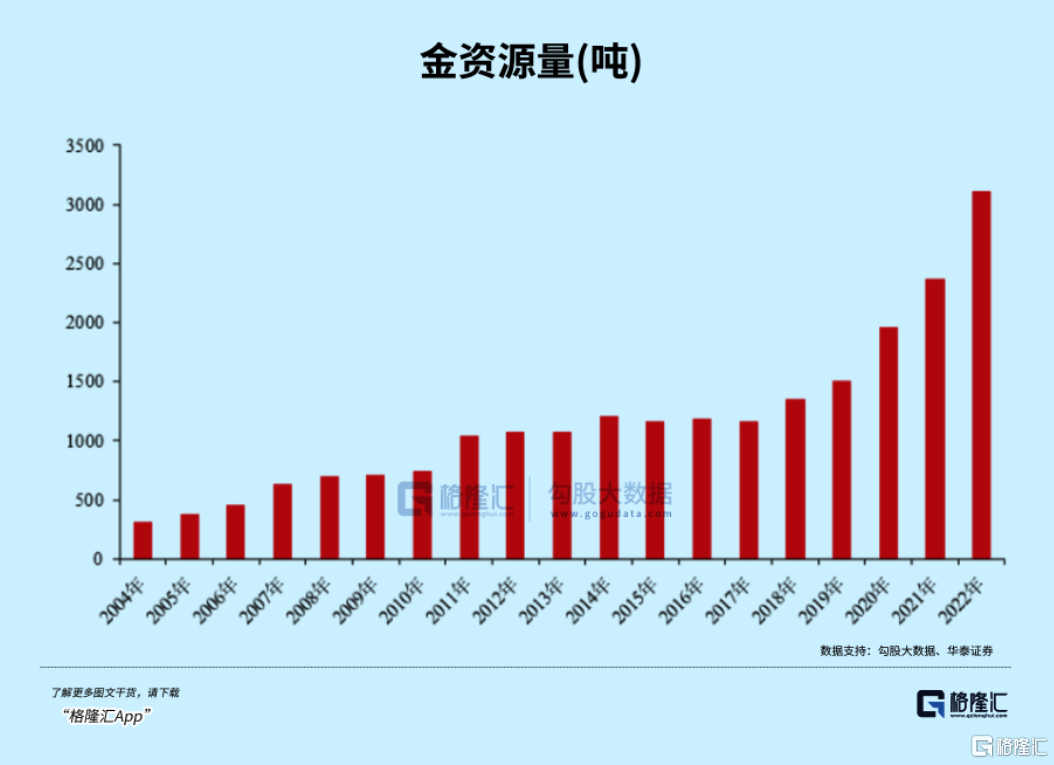

更令人羡慕的是,紫金矿业的金资源量3117吨,储量1191吨。这矿产本身就相当值钱啊。

04

3000多亿的紫金矿业成就了不少公私募名将,包括2019年就曾大幅买入的邓晓峰、董承非、周蔚文等。

不仅这些公私募,看看紫金矿业前10大股东明细吧。截止2023Q3,北向资金持有6.26%(最新持有6.9%),高盛国际持有0.99%,阿布扎比投资局持有0.58%,高瓴旗下的HHLR持有0.54%。

当前,紫金矿业PB为3.11倍,位于10年估值中位数水平。估值不便宜,但也没有2021年2月7.7倍那样夸张。

在过去3年大盘持续下跌周期中,紫金矿业没有追随大势下跌,侧面说明了基本面较硬,不会轻易给低估机会。倘若接下来整个市场继续回暖,紫金矿业应该也会是收益者之一。