下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

硅基OLED打通面板与半导体工艺,检测需求共通性增强。传统显示面板采用玻璃基板,而Micro OLED采用硅基工艺,集成半导体与OLED两大工艺。从检测设备角度看,面板与半导体均需经历镀膜、去膜、光刻刻蚀等工序,两者在前道光学、后道电学等检测技术上存在一定的共通性。我们认为,国内面板检测的长期发展为转向半导体检测储备了技术基础,半导体检测技术进展也有望助力硅基OLED等新型面板显示设备的检测能力。

摘要

检测贯穿面板生产全过程,对良率控制至关重要。根据OLED Industry,Array/Cell/Module三制程在面板产线设备投资占比分别约75%/20%/5%,其中检测设备占各自段总设备投资额的20%/13%/17%。我们测算,2023年面板检测设备市场空间为123亿元,DSCC预计Micro-LED 2027年出货量1747万片,随着微型显示设备放量,2027年或达到210亿元,5年CAGR 9.3%。面板检测有望延续增长趋势,市场空间广阔。

面板检测行业面临三个趋势:新产品、新制程、新领域。1)Mini/Micro-LED和Micro OLED等新一代显示技术具有高显示效果、低功耗、高技术寿命等优良特性,市场潜力较大,新技术迭代有望带动检测需求增长;2)从cell/module端走向array端,2021年中国大陆AMOLED行业Array检测设备国产化率不到5%,远低于cell/module段的90%,国产替代空间广阔;3)面板检测公司向半导体检测设备转型和升级,面板与半导体在工艺上存在相似之处,国内面板检测企业向半导体领域延伸,构筑第二成长曲线。

海外厂商主导半导体检测,国产厂商奋起直追。量检测和测试设备贯穿晶圆制造和封装环节,其中:1)前、中道量检测:国产企业仍处于成长期,但已基本覆盖主要环节,国产替代空间广阔。2)后道测试:受益于封测企业扩产,海外厂商具有先发优势,国内厂商也初步崭露头角,我们认为,国内企业有望利用地域优势加速超车。

风险

下游资本开支不及预期;显示面板和半导体周期复苏不及预期;技术进展不及预期。

面板检测设备:新技术引致新需求

国产化带来新增量

显示面板行业稳步复苏,供需关系有望改善

基于发光方式的不同,平板显示技术分为自发光和非自发光两类,前者主要为OLED,后者则主要是LCD。LCD主流产品为TFT-LCD面板,由于其技术成熟及工艺的持续改良、品质稳定、应用范围广、性价比高等,被广泛应用于各类显示领域,仍为目前全球主流的显示面板。OLED在推出初期价格较高,主要用于显示和照明用途,随着生产工艺的提升,自2010年以来,OLED屏幕逐渐普及于手机、可穿戴设备等领域。目前OLED主流产品为AMOLED,受限于成本和良率主要用于智能手机等小尺寸面板领域。

图表1:显示器件类型

注:TFT-LCD为LCD主流技术,AMOLED为OLED主流技术 资料来源:精智达招股书,中金公司研究部

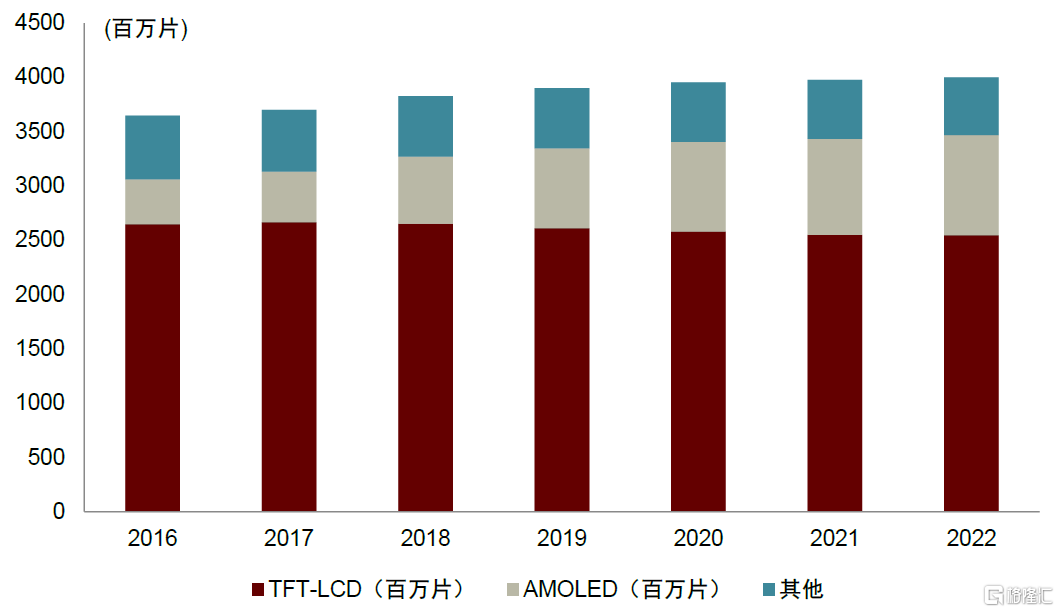

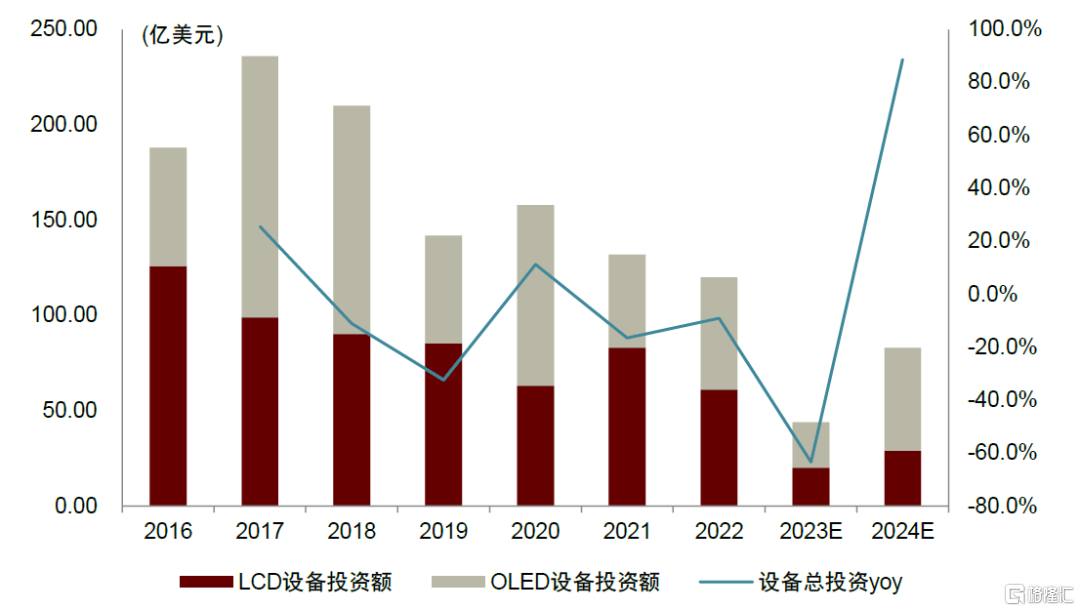

LCD出货占主流,但OLED投资热度更高。根据洛图科技(RUNTO)数据,2022年,全球显示面板市场出货总面积约为2.4亿平方米,其中,LCD面板的出货面积为93%,OLED面板仅为6.8%。OLED凭借色彩显示、响应速度、低功耗等一系列优势,被公认为今后主流显示技术的发展方向,产业投资热度较高。根据DSCC预测,2024年显示设备资本支出市场将增90%,达到83亿美元,其中OLED资本支出增长127%,远高于LCD 的47%。我们认为随着产业链和技术整体趋于成熟以及未来规模化应用后价格竞争力增强,OLED应用领域将持续拓展,渗透率有望快速提升。

图表2:2016-2022年全球显示面板出货量

资料来源:IHS,中金公司研究部

图表3:全球面板行业资本开支情况

资料来源:DSCC,中金公司研究部

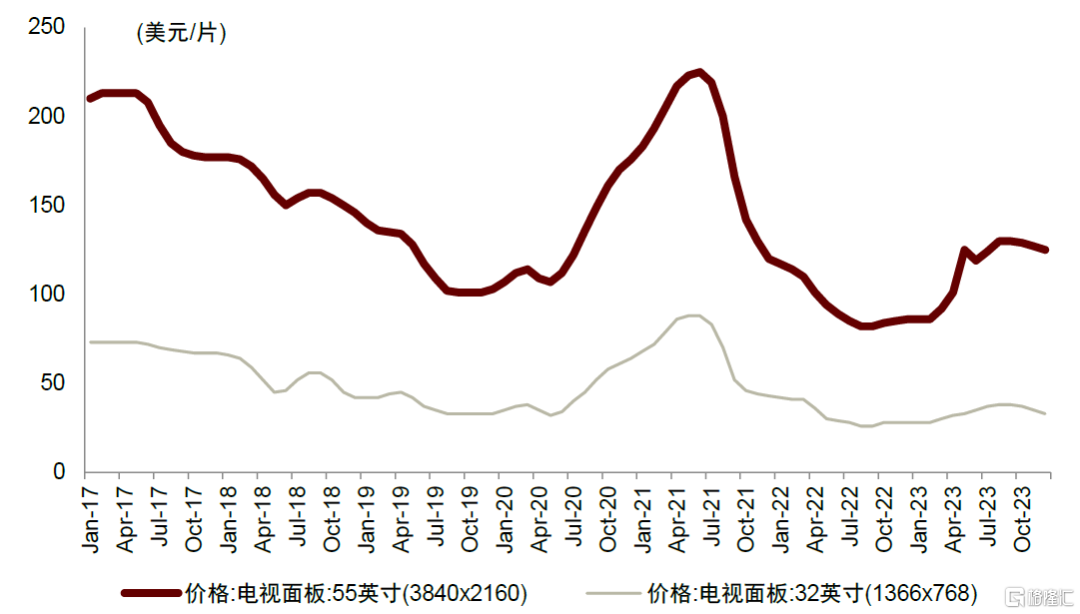

面板价格波动性大,2023年起呈现复苏迹象。回顾TV面板价格,2017年起以中国和韩国厂商为主导,面板大厂LCD高世代线集中投产导致供给过剩,面板进入跌价周期。三星、LGD、群创等日本、韩国、中国台湾厂商在价格竞争中处于成本劣势,自2019年起快速退出LCD生产,转向OLED等更高端市场,供给端压力相应缓解,并且需求端有所增加,价格开启上涨区间,于2021年底重新出现下滑。进入2023年,受行业“动态控产”影响,LCD面板行业价格出现一定复苏迹象,产品延续涨价至三季度。

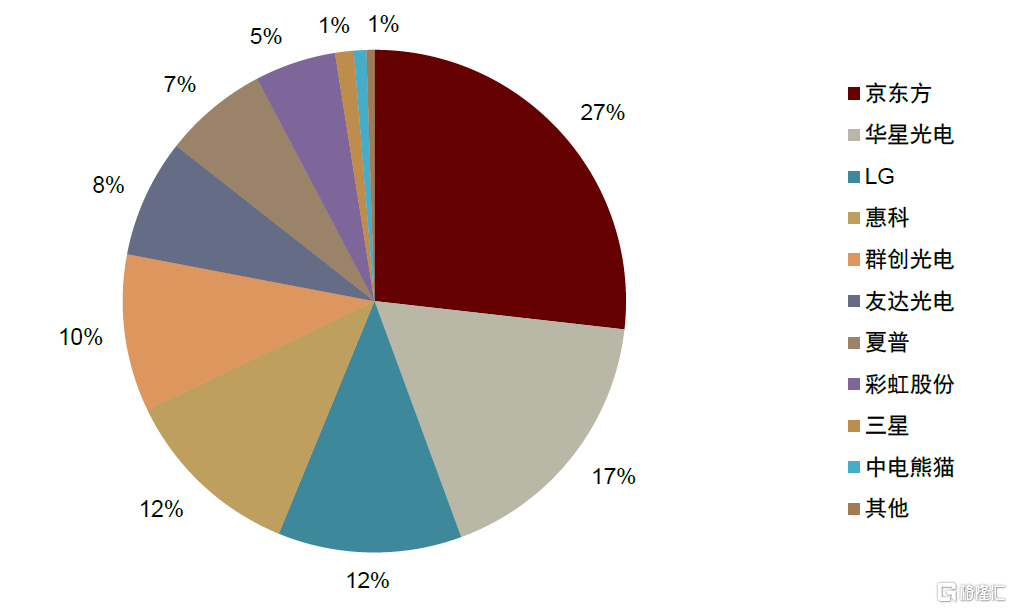

全球LCD面板产能向中国大陆转移,行业集中度提高。目前中国面板厂在LCD电视面板领域的市占率领先,产能集中度高。根据Omdia数据,中国LCD产能位居全球第一,2022年中国大陆LCD面板产能占全球LCD面板产能已达到68%,预计2026年这一比例将提升至78%左右。我们认为未来随着行业集中度的提高,供给格局将进一步得到改善,可以预期行业内企业或将坚持动态控产,推动行业健康发展。

图表4:电视面板价格变动情况

资料来源:Wind,中金公司研究部

图表5:2022年1-11月全球大尺寸LCD面板市场份额

资料来源:ICD,中金公司研究部

下游应用广泛,车载、AR/VR等新兴领域成长性较高。面板下游应用范围比较广,主要为电视机领域、笔记本和电脑显示器、手机领域等传统应用领域,以及车载、可穿戴设备等新兴应用领域。从出货面积来看,根据群智咨询数据,2022年电视是LCD最大的下游应用终端,出货面积占比达73%,而随着高清晰度、大屏幕和新型显示技术的不断推陈出新,电视面板出货面积仍有扩张空间;而从出货量看,2022年终端需求中手机占比最高,达到46.5%。从增速来看,车载显示器、AR/VR/MR等新型领域2023-2026年CAGR最高,分别为4.6%和11.7%。我们认为,随着以车载显示、智能家电、可穿戴设备、拼接大屏、电子标签等为代表的创新应用不断涌现,未来面板需求有望维持增长。

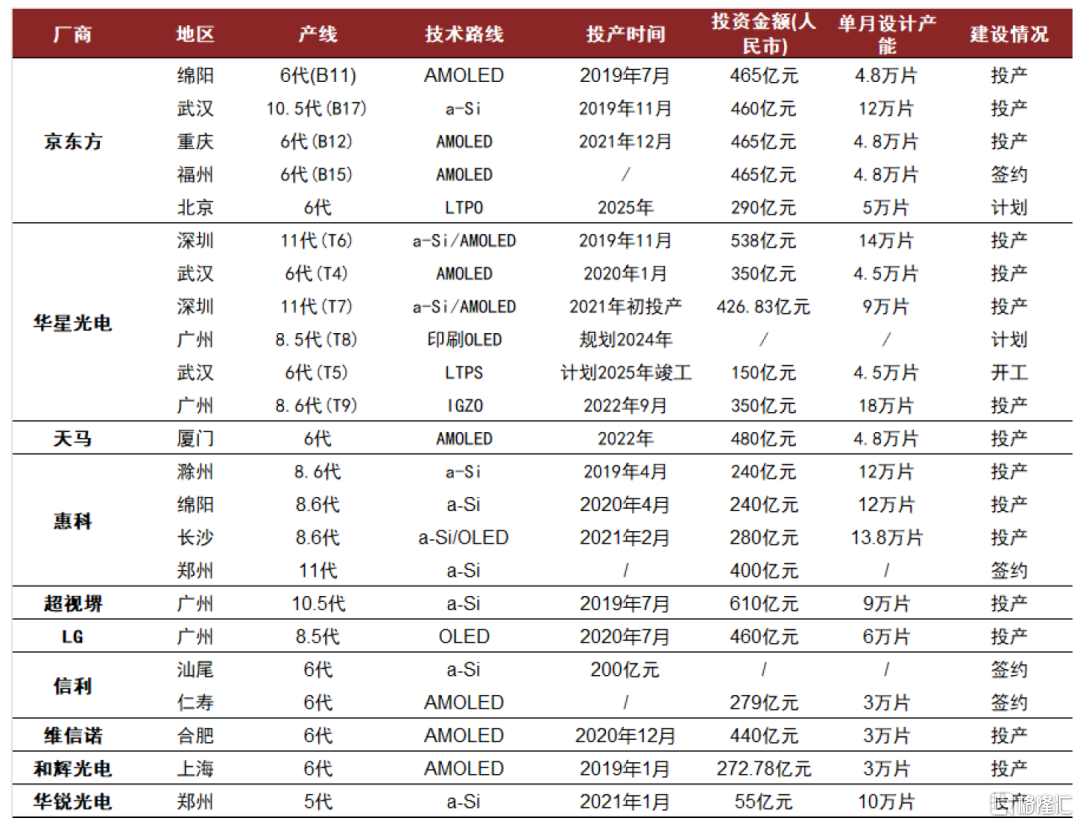

图表6:中国大陆面板产线的投资情况(截至2023年12月)

资料来源:公司公告,中华液晶网,中金公司研究部

检测贯穿面板生产各工序,行业壁垒深厚

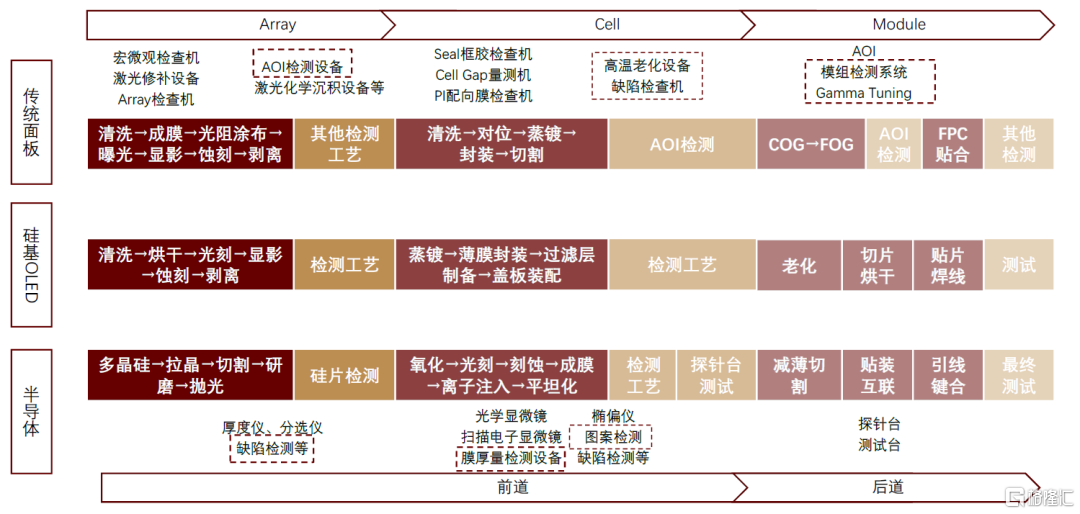

Array/Cell/Module三制程设备投资分别占比75%/20%/5%。面板加工过程主要分为Array(阵列)、Cell(像素)和Module(模组)三大制程。在Array制程中大尺寸的玻璃基板经过精密的加工和处理,包括光刻、蚀刻等复杂工艺后形成液晶显示屏的基础结构。Cell制程是在玻璃基板上形成像素和液晶层,包含液晶的填充、定位和密封等步骤。Module制程则将面板装配驱动芯片、信号基板、背光源和保护罩等组件。Array和Cell涉及处理大尺寸的玻璃基板,涉及复杂的工艺和精密加工,例如光刻、液晶填充和对齐等,需要高度精准的设备来确保产品的质量和精度,因此所需设备投资相对较大。根据OLED Industry,Array、Cell、Module三个制程在面板产线设备投资总额占比分别约为75%/20%/5%。

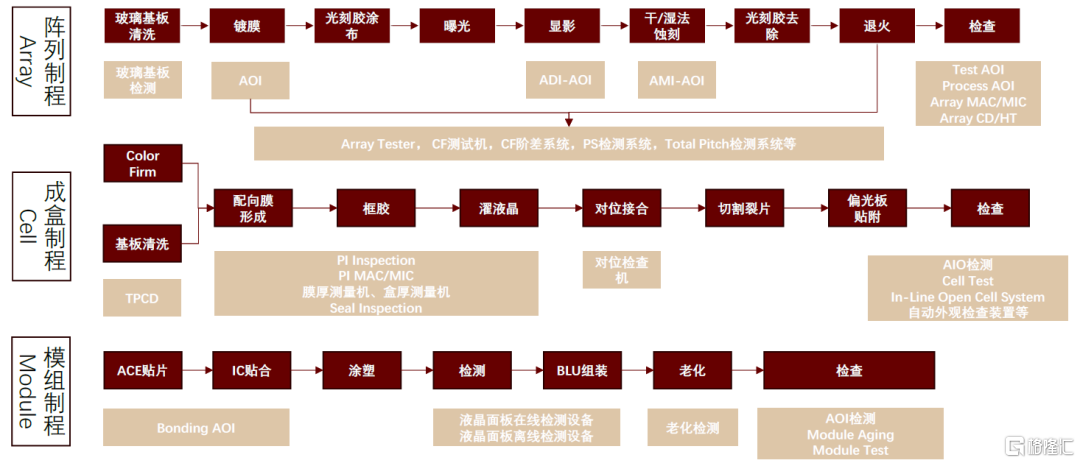

图表7:面板制程和相应检测需求

资料来源:力鼎产业研究,中金公司研究部

面板检测设备贯穿于面板生产制造的前、中、后道全过程。面板制造过程中缺陷难以避免,如印制电路板断短路,液晶面板基板玻璃和滤光片表面含有针孔、划痕等,都将对产品性能造成负面影响。因此检测环节意义重大,各工艺流程都有其主要的检测设备,用于保证各段生产制程的可靠性和稳定性,最终提升产线整体的良率。Array制程检测系统主要是利用光学、电学原理对玻璃基板或偏光片进行各种检测,如AOI光学检测系统。Cell制程检测系统主要是利用电学原理对面板进行各种检测,如亮点检测系统、配向检测系统等。Module制程检测系统主要是利用电讯技术对面板或模组进行信号检测。其中根据未来智库,Array/Cell/Module段检测设备占各自段总设备投资额的20%/13%/17%。

图表8:LCD、OLED流程工艺对应主要检测设备

资料来源:北京市电子科技情报研究所,中金公司研究部

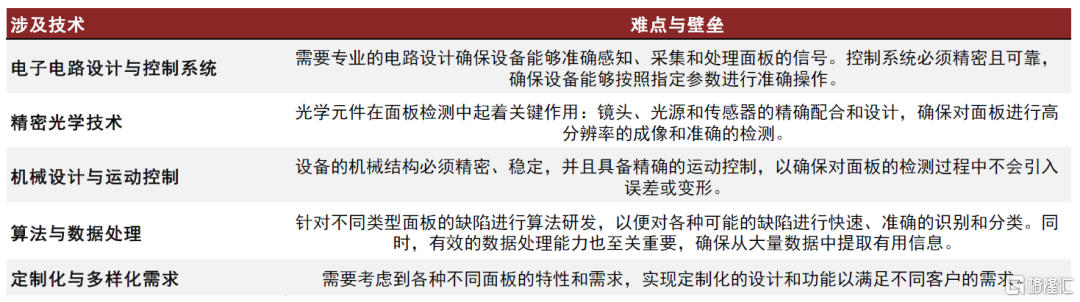

检测设备行业具有技术、市场、人才三大壁垒,护城河深厚。1)技术壁垒:检测设备的功能模块多、工艺难度大、集成化程度高,产品开发需要涵盖电子电路设计、精密光学、机械设计与自动化控制等多个领域,需结合客户定制需求进行设计,对于检测效率及准确性要求高。2)市场壁垒:检测设备定制化和针对性强,需要与客户产线密切配合,面板厂商通常较少频繁更换检测设备供应商以避免相关技术参数、工艺水平、运行稳定性等关键要求影响其下游产品的质量、安全及用户体验和推向市场时间,具有较高的客户粘性。3)人才壁垒:技术开发对人才的需求旺盛且对人才要求标准较高,行业人才培养周期长且聘用成本高,短期内难以获得强大的专业团队。

图表9:面板检测技术壁垒

资料来源:精智达招股说明书,中金公司研究部

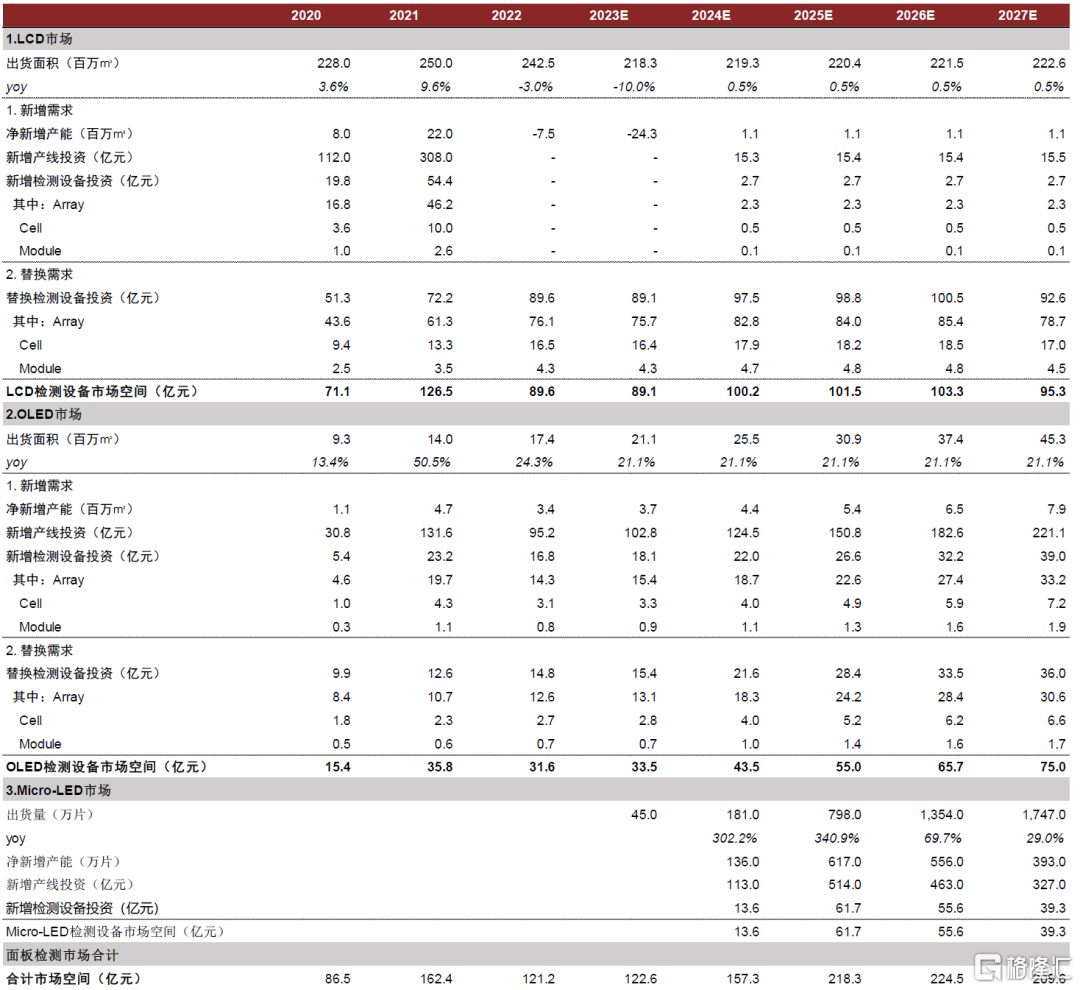

我们预计2027年面板检测空间达到210亿元,2022-27年CAGR9.3%

我们将全球面板检测设备拆分为新增与存量两大市场:1)新增市场:尽管短期消费电子、汽车等下游行业对显示面板需求呈现复苏态势,中长期工艺革新及消费者对显示器色彩精度和分辨率等性能要求升级背景下,OLED等新型显示产线仍有扩增空间,但近年来,LCD转向AMOLED的趋势明显,同时中小尺寸LCD面板需求逐渐转向大尺寸LCD,我们认为,增量市场整体表现将保持平稳水平。2)存量市场:客户在现有设备接近使用寿命时会进行复购以满足日常持续应用的需求。显示技术每3~5年左右经历一轮升级周期,检测设备相应每3~5年需进行更换或升级改造,更新换代需求较为可观,能够提供有利支撑。

我们进行以下假设:1)2023-2027年,LCD和OLED出货量CAGR增速分别为0.5%和21.1%,刺激显示面板产能增长,且新增产线设计产能均为每月9万片玻璃基板,玻璃基板尺寸为3370×2940mm,对应年出货量约1000万片。其中,OLED产线投资额为400亿元/条,LCD为250亿元/条,我们假设其中70%为设备投资额。2)Array/Cell/Module三道制程设备投资分别占比75%/20%/5%,检测设备占各自段总设备投资额的 20%/13%/17%。3)根据DSCC,预计Micro-LED出货量2027年达到1747万片,12英寸产线产能为10万片/年,设备投资额10亿元/条。最终测算结果显示,2023年面板检测设备市场空间为123亿元,2027年将达到210亿元,5年CAGR为9.3%。面板检测有望延续增长趋势,市场空间广阔。

图表10:全球面板检测设备市场空间测算

注:2023-2027年LCD CAGR预测源自TFT,OLED CAGR预测源自Precedence Statistics

资料来源:Omdia,DSCC,TFT,Precedence Statistics,中金公司研究部

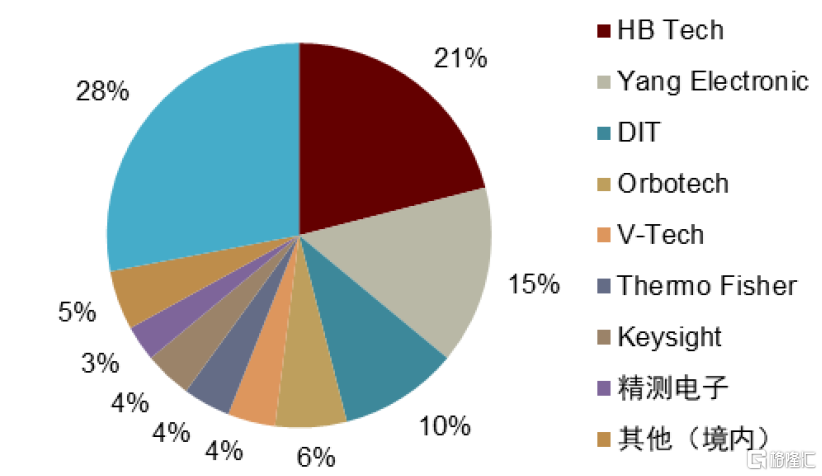

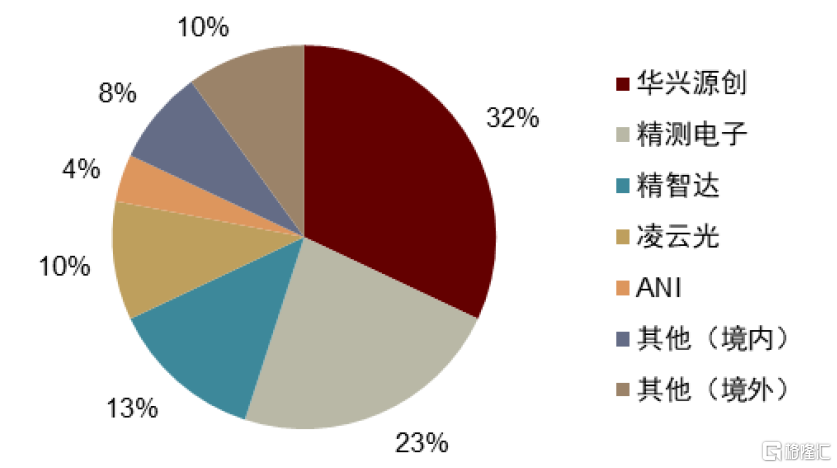

放眼全球,日韩外资主导前段检测,国产设备商集中在后段。Array前段处理未切割前的大尺寸玻璃,产品面积大产能高,以10.5代线为例,整张面板面积可达到3370mm*2940mm,人工检测难度极大、易疲劳,采用人工检测不能保证产能及准确性。因此前段检测设备多为自动化光学检测(AOI)检测产品,自动化程度更高,对设备的稳定性和精度要求更为严格,目前国内厂商少能供应,主要由Orbotech(以色列)、HBT(韩)、V-Tech(日)、SNU(韩)等外资品牌主导,其中老牌以色列企业Orbotech凭借深厚的技术和客户积累,占据Array检测龙头地位,全球影响力大。Cell/Module制程检测设备技术难度相对较小,国内厂商技术趋于成熟,性价比高,具有较强竞争力。目前Cell/Module段设备厂商主要为均豪、由田新技、致茂电子为代表的中国台湾企业,主要集中在Cell段;以及精测电子、华兴源创、精智达在内的国产设备商,更集中在Module段。

中国大陆市场规模约59亿元,市场集中度较高。根据CINNO,2021年中国新型显示行业检测设备空间约59亿元,中国大陆新型显示器件检测系统生产企业凭借技术国产替代取得快速发展,已成功实现Cell/Module制程的国产替代,并形成了高度集中的竞争格局。根据CINNO统计数据,2021年中国大陆AMOLED行业Cell/Module制程检测设备厂商中国产化率约90%,前四家企业市占率超70%。由于检测设备需求偏定制化以及涉及工艺适配问题,转换成本较高,常与客户形成深度绑定关系,且技术壁垒较高,龙头企业有望持续受益。

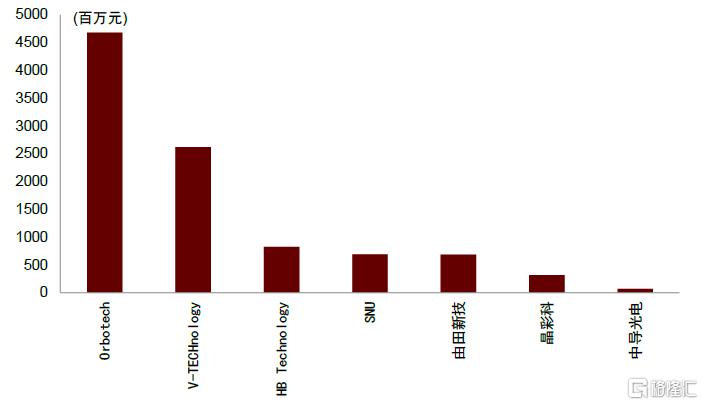

图表11:2022年全球Array段厂商营业收入

资料来源:各公司公告,中金公司研究部

图表12:2022年全球Cell/Module段厂商营业收入

资料来源:各公司公告,中金公司研究部

图表13:2021年中国大陆AMOLED行业Array检测设备厂商销售额占比排名

资料来源:CINNO Research,中金公司研究部

图表14:2021年中国大陆AMOLED行业Cell/Module检测设备厂商销售额占比

资料来源:CINNO Research,中金公司研究部

三大趋势下,面板检测重要性凸显

从Cell/Module到Array,国产替代空间大

从cell/module到array,市场空间翻倍式增长。我们测算Array检测设备市场空间为cell/module的4倍,并且具有广阔的国产替代空间。2021年中国大陆AMOLED行业Array检测设备国产化率不到5%,远低于cell/module段的90%。我们认为,随着新型显示器件行业整体景气度不断提升,本土厂商发展迅速,产能从境外转到境内的过程为国内检测设备的研发、生产创造了较大崛起机会,面板厂导入国产检测设备意愿增强。国内企业有望复制国外优质厂商从制程中后端到前端检测的成长路径,凭借价格优势+供应链安全占据市场份额。国内企业不断加大研发投入,已有企业实现Array设备研发突破。

LCD向OLED迭代,Mini/Micro LED+ Micro OLED构建新增长极

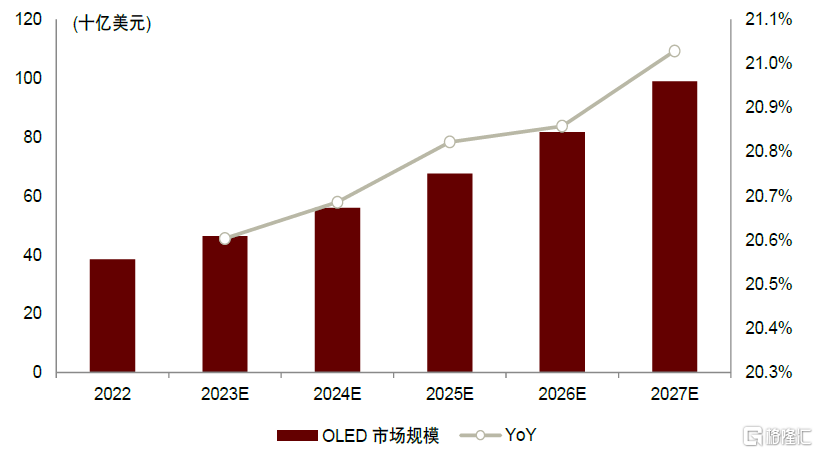

OLED率先应用于高端市场,降本趋势下竞争力凸显。OLED面板因其轻薄、柔性和节能等突出优势,率先在智能手机、可穿戴设备等小尺寸高端品上得到应用。韩国厂商在本轮OLED潮中具备先发优势,国内企业奋起直追,集中精力扩张OLED生产线,出货占比不断提高。我们认为未来可穿戴设备、曲面屏手机、VR 设备等新兴电子消费品将商业化程度不断提高,从而为OLED发展注入新动力;此外,随着各大面板厂商持续改进良率、优化工艺和扩大产线,OLED面板的单位成本将迅速降低,LCD向OLED迭代趋势将进一步加速。

Mini/Micro LED+ Micro OLED构建新增长极,市场前景广阔。1)Mini/Micro-LED作为新一代的核心显示技术,具备高显示效果、低功耗、高集成、高技术寿命等优良特性,前者在大型面板中应用潜力较大,后者有望成为未来高端头显和户外穿戴设备的主要微显示解决方案之一。2)Micro OLED是半导体工艺和OLED技术的结合,具有响应速度快、工作温度范围广等特点,因提前于Micro LED实现全彩工艺突破而成为近眼式显示系统的核心器件,已被应用于VR/AR头显设备。而根据IDC预测,2024年全球VR/VR头显出货量将超4000万台。受益于新兴消费电子产品的需求拉动,Mini/Micro LED和Micro OLED等新型微显示技术未来将具有广阔的市场前景。

图表15:全球OLED市场规模

资料来源:Precedence Statistics,中金公司研究部

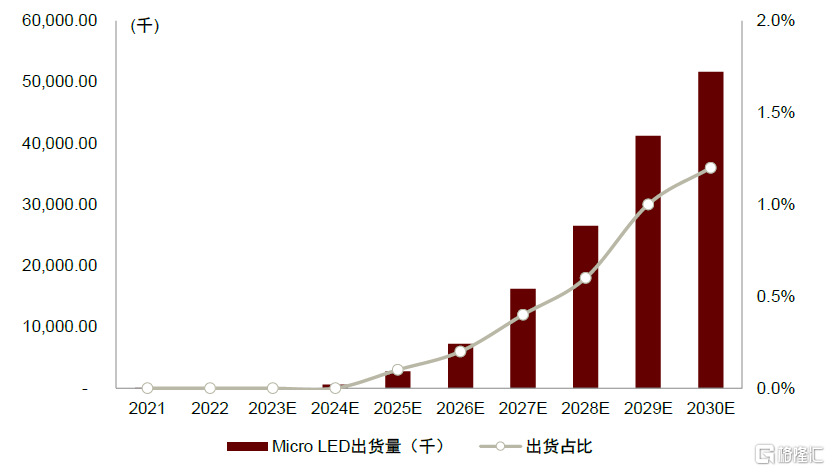

图表16:Micro LED出货预测

资料来源:Omdia,中金公司研究部

技术迭代趋势下,检测设备重要性得到强化。以 AMOLED 为代表的新一代显示面板工艺复杂良率更低且设备投资额更大,生产过程中需要进行大量的检测工作以保证高产能的同时产品具有高良率,检测设备投资额相应增加。根据OLED Industry,与LCD相比,单条OLED线所需AOI设备约为其1.5-2倍,且检测设备单价平均增加20-30%。平板显示行业正处于从LCD向OLED升级的过程中,Mini-LED、Micro-LED 及Micro-OLED 等新一代显示检测技术储备也在不断推进,未来有望带动配套平板显示检测设备需求增长。

硅基OLED连接面板与半导体检测,开拓业务新增长点

硅基OLED包括驱动背板和OLED器件两部分。传统显示面板均采用玻璃基板,而Micro LED/Micro OLED采用单晶硅作为驱动背板,在硅基工艺上制造OLED器件,集成了半导体和OLED两大工艺。驱动背板采用标准的CMOS工艺制备,形成像素电路、行列驱动电路以及其他的功能电路;OLED器件部分通常包括空穴注入层、空穴传输层、发光层、电子传输层、电子注入层、半透明的顶电机。

图表17:硅基OLED结构与工艺制程

资料来源:MircoDisplay,中金公司研究部

硅基OLED融合显示面板与半导体工艺,面板检测向半导体检测设备转型构筑第二成长曲线。从检测设备的角度来看,一方面显示面板工艺与半导体工艺有很多相似之处,均需要经历镀膜、去膜、光刻刻蚀等工序,在检测上具备相似的需求;另一方面,由于面板和半导体检测的技术基础都依赖于光学、机械、电学和软件集成的一体化系统,两者只是在精密程度上存在差异,半导体检测要求更高的精密度(至少达到纳米级),而面板检测的精度最高只到微米级,因此,在前道光学、后道电学等检测技术上两者也存在一定的共通性。对于硅基OLED,由于其采用硅基工艺,相较传统面板新增CMOS光刻制程等设备,检测需求逐渐向半导体检测中的前道晶圆检测、量测,以及芯片中后道检测等领域拓展。国内面板检测设备企业,近年来均不断向半导体检测领域延伸,意在开拓新的增长空间和业务蓝海。我们认为,这一战略举措带来了更广阔的市场前景,并有望带来可观的发展机遇和业务增长。

图表18:面板检测与半导体检测对比

注:红框中为硅基OLED检测主要会使用到的检测设备 资料来源:精测电子、华兴源创、精智达招股书,MircoDisplay,中金公司研究部

半导体量检测和测试设备:

国产替代薄弱环节,厂商奋起直追

量检测和测试贯穿芯片生产全生命周期,相关设备市场受下游资本支出影响

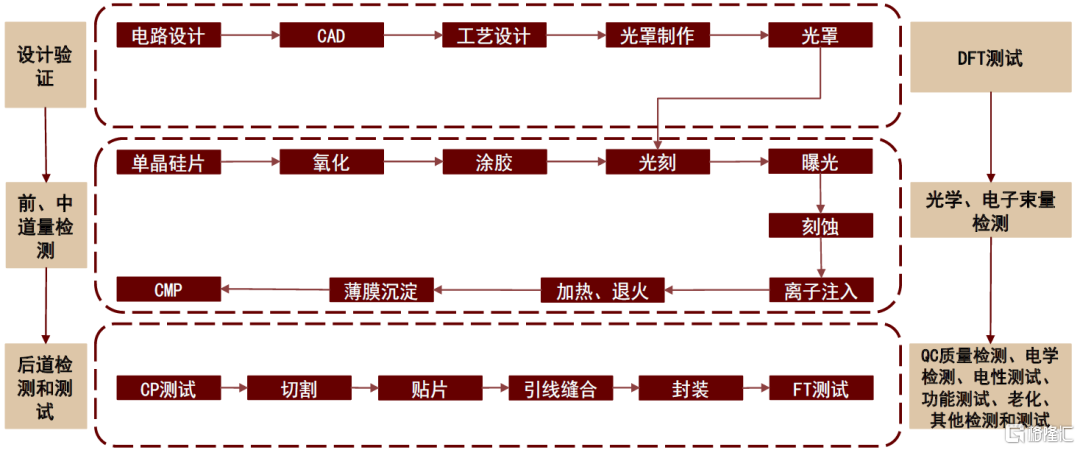

半导体量检测和测试贯穿晶圆制造和封装环节。质量控制是保证芯片生产良率的关键环节之一,相关设备的应用贯穿半导体芯片制造生产全过程,包括硅片制造、晶圆制造、封测、PCB和FPD等领域,不同环节所针对的问题对象和测试设备类型不同。在芯片设计阶段,可使用测试机进行DFT测试;在芯片制造、封装阶段,可利用量检测设备对芯片生产环节进行良率控制;在测试阶段同样使用测试机进行电学、电性、功能等测试。

图表19:半导体检测工艺流程图

资料来源:华兴源创招股书,中金公司研究部

其中,前道量检测主要是针对晶圆制造生产过程中的光刻、刻蚀、薄膜沉积、清洗、CMP等每个工艺环节的质量控制;中道量检测面向先进封装环节,主要为针对重布线结构、凸点与硅通孔等环节的质量控制;后道量测试主要是对芯片进行功能和电参数测试,主要包括晶圆测试和成品测试两个环节;此外后道封装中还需进行QC质量检测,包含成像、X光、SEM等方式。

图表20:半导体检测设备分类

资料来源:华兴源创招股书,中金公司研究部

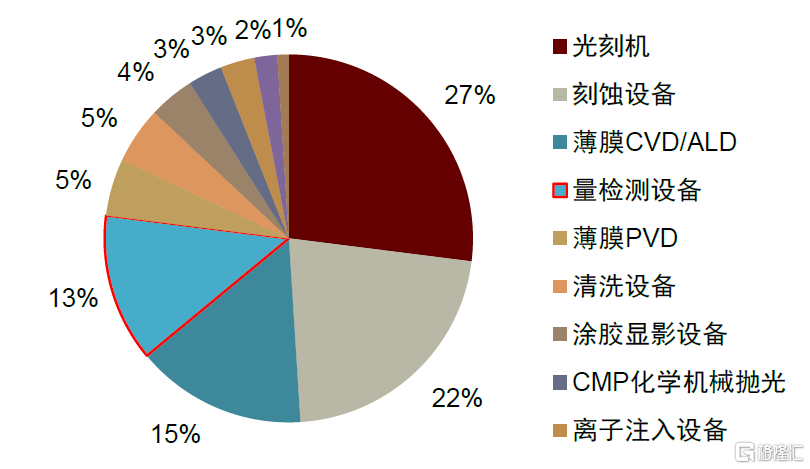

前道量检测设备市场规模仅次于光刻、刻蚀和薄膜设备,市场规模占约13%。光刻、刻蚀和薄膜沉积是半导体前道制造中最重要的三个环节,量检测设备的市场占比仅次于上述三类设备,为13%。考虑到当前芯片制造的步骤暂无重大变化,我们认为半导体晶圆制造设备的资本开支结构基本维持不变,因此我们认为13%是量检测设备在半导体设备市场规模中的份额的长期合理预测。根据SEMI,2023年全球前道设备市场规模约为906亿美元,因此我们计算前道量检测设备市场规模约为118亿美元。

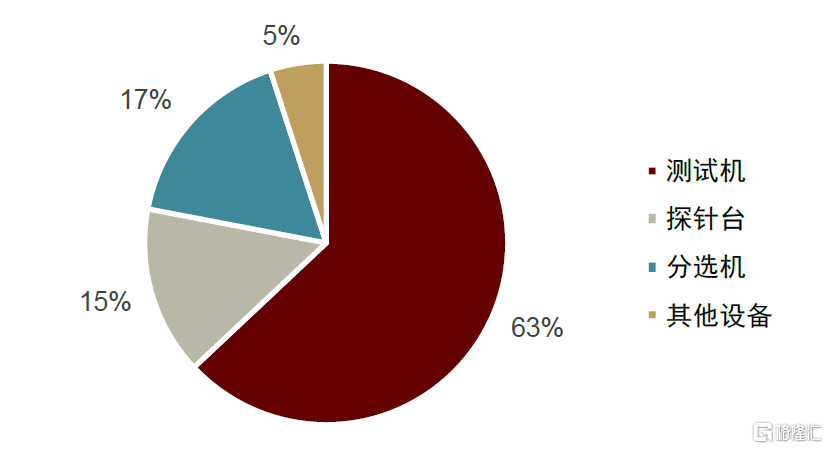

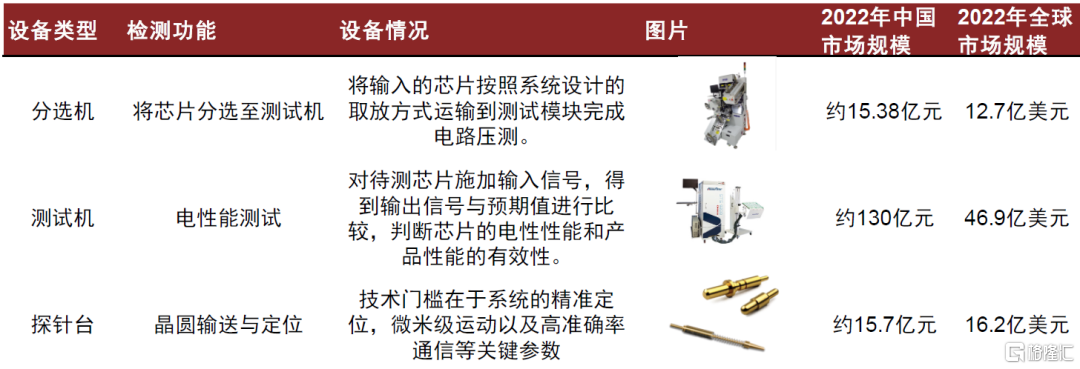

后道测试设备市场中,测试机占比约为63%。后道测试中,测试机是工艺核心,在市场规模中占比约为63%,辅助设备探针台和分选机占比分别为15%、17%。我们认为以上占比是相对合理的长期市场分布状态。

图表21:前道设备投资占比(2020年)

资料来源:Gartner,中金公司研究部

图表22:后道测试设备占比分布(2020年)

资料来源:SEMI,中金公司研究部

半导体代工厂的资本开支对于设备市场规模有明显指引作用。考虑到2023年全球半导体整体需求下滑,半导体晶圆厂和封测厂产能利用率下滑,SEMI计算2023年全球半导体设备销售额有望达到1,000亿美元,较2022年下滑约6.1%;其中,2023年全球晶圆制造设备销售额906亿美元,较2022年下滑约3.7%,后道测试设备市场规模在2023年预计下滑至63.2亿美元。

全球Foundry和Logic设备市场可能收缩,但Memory相关资本支出将在2024年贡献较大增幅。随着成熟技术扩张放缓和前沿技术支出的提高,SEMI认为Foundry和Logic应用的设备销售额在2024年将收缩2%。由于产能扩张采购增加和新设备架构的引入,Foundry和Logic设备投资预计在2025年将增长15%,达到633亿美元。考虑到存储器市场的疲软,SEMI预计Memory相关的资本支出将在2023年出现最大降幅。SEMI预计2023年NAND设备销售额将下降49%至88亿美元,但2024年将激增21%至107亿美元,2025年将再增长51%至162亿美元;DRAM设备销售额预计将保持稳定,2023年和2024年分别增长1%和3%。在不断的技术迁移和对高带宽存储器(HBM)不断扩大的需求的支持下,DRAM设备部门的销售额预计将在2025年再增长20%,达到155亿美元。

考虑到2023年后道市场规模的低基数,2024年测试设备和封装设备市场将贡献较高增速。根据SEMI数据,2023年,半导体测试设备市场销售额预计将收缩15.9%至63亿美元,而同年封装设备销售额预计将下降31%至40亿美元。预计2024年测试设备、组装和包装设备领域将分别增长13.9%和24.3%。预计2025年,后端市场将继续增长,测试设备销售额增长17%,封装设备销售额增长20%。

图表23:全球半导体设备市场规模预测

资料来源:SEMI,中金公司研究部

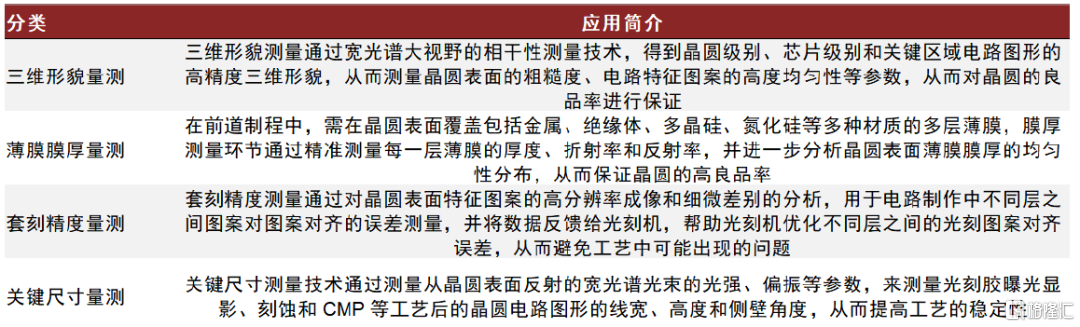

前、中道量检测:芯片制造之“尺”

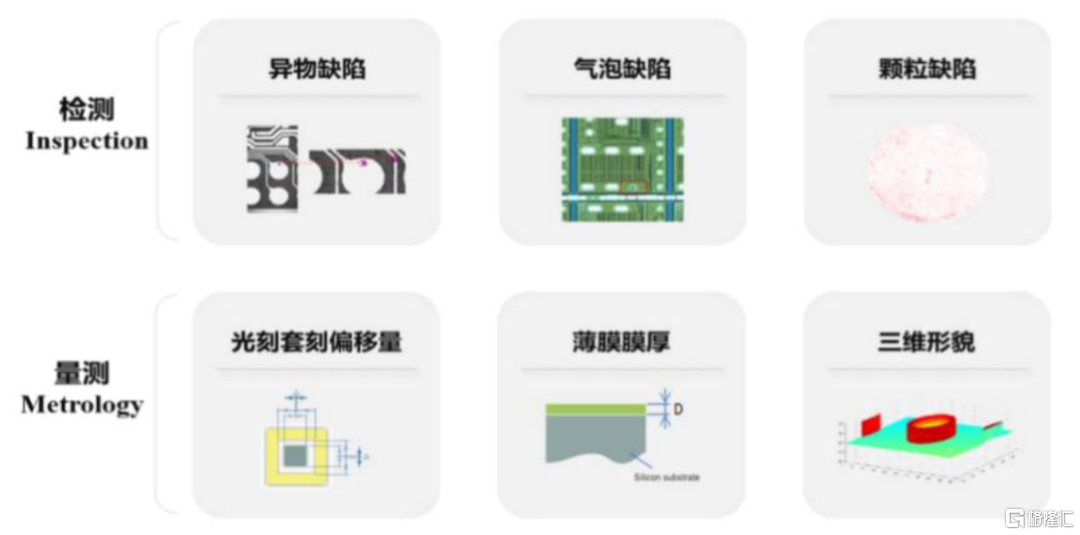

应用于前道制程和先进封装的质量控制根据工艺可细分为检测(Inspection)和量测(Metrology)两大环节。检测指在晶圆表面上或电路结构中,检测其是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷;量测指对被观测的晶圆电路上的结构尺寸和材料特性做出的量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量测。

图表24:半导体检测与量测技术

资料来源:中科飞测招股书、中金公司研究部

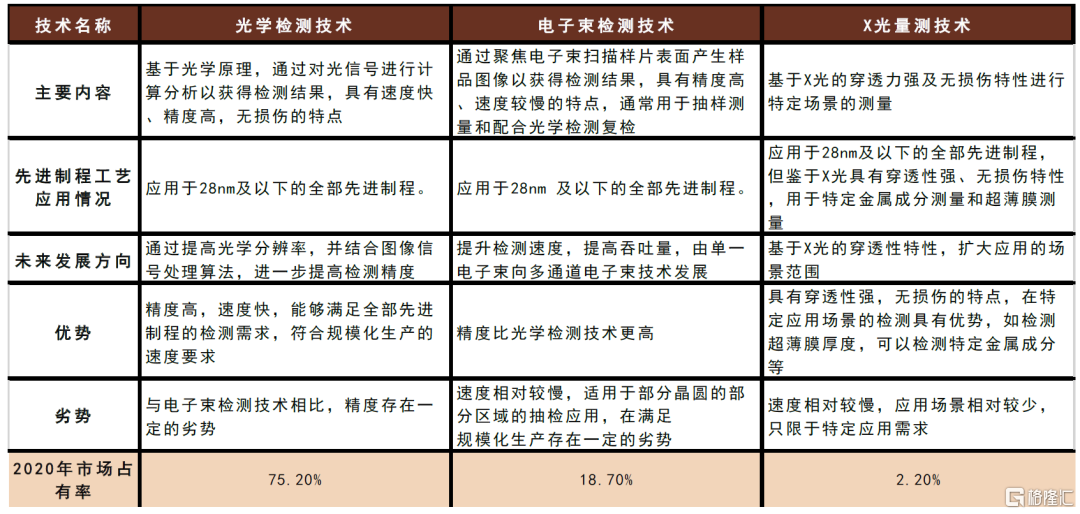

从技术原理上看,检测和量测包括光学检测技术、电子束检测技术和X光技术等。在所有半导体检测和量测设备中,应用光学检测技术的设备占比最大,占七成以上。据VLSI Research、QY Research,2020年应用光学检测技术、电子束检测技术和 X 光量测技术的半导体检测和量测设备的占比分别为75.2%/18.7%/2.2%。根据VLSI Research,2016年度至 2020 年度期间所有电子束检测设备在全球半导体检测和量测设备市场中的占比分别为 19.3%、20.4%、21.0%、17.4%和18.7%。三种技术均存在一定优劣势。

► 光学检测技术的优势在于精度高,速度快,能够满足全部先进制程的检测需求,符合规模化生产的,速度要求,并且能够满足其他技术所不能实现的功能,如三维形貌测量、光刻套刻测量和多层膜厚测量等应用;但在精度方面存在劣势。

► 电子束检测技术的优势在于精度更高,但速度相对较慢,适用于部分晶圆的部分区域的抽检应用,在满足规模化生产存在一定的劣势。

► X光量测技术由于具有穿透性强,无损伤的特点,在特定应用场景的检测具有优势,如检测超薄膜厚度,可以检测特定金属成分等;但速度相对较慢,应用场景相对较少。

图表25:半导体量检测技术分类(按原理)

资料来源:KLA官网,中科飞测招股说明书,中金公司研究部

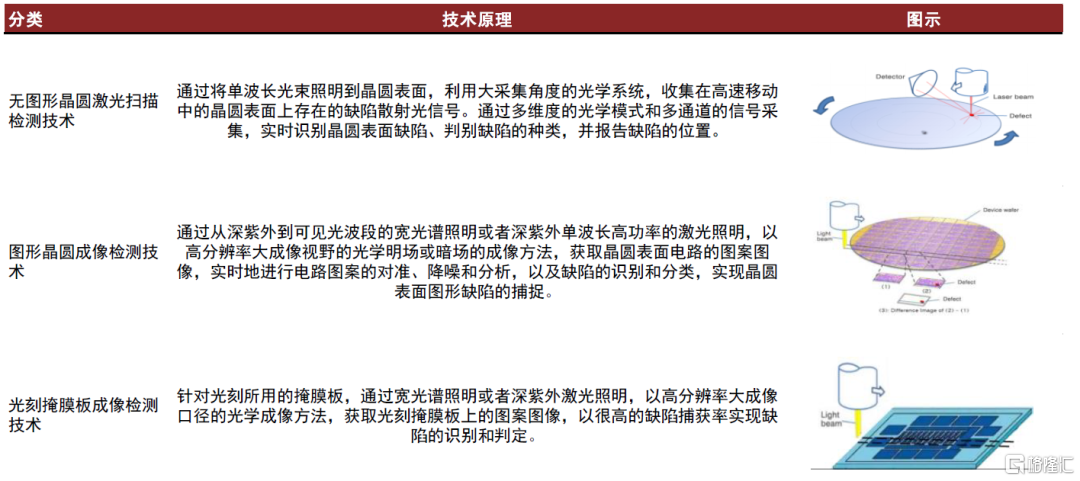

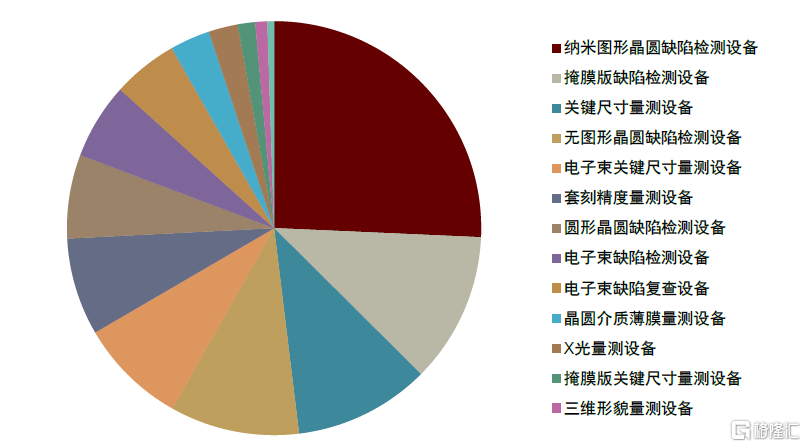

细分来看,检测环节,光学检测技术可进一步分为无图形晶圆激光扫描检测技术、图形晶圆成像检测技术和光刻掩膜板成像检测技术。前道后道所使用的半导体检测设备有所不同。根据VLSI Research,前道设备可划分为检测6类、量测8类。检测设备主要关注异质情况,设备包括图形晶圆检测、无图形晶圆检测、掩膜版缺陷检测等,其中,纳米图形晶圆缺陷检测设备的运用最为广泛。量测设备主要关注晶圆电路相关参数的量化描述,设备包含电子束关键尺寸量测设备、套刻精度量测设备、晶圆介质薄膜量测设备等,市场主要运用关键尺寸量测设备。

图表26:半导体光学检测技术分类

资料来源:中科飞测招股书,中金公司研究部

量测环节,光学检测技术基于光的波动性和相干性实现测量远小于波长的光学尺度。集成电路制造和先进封装环节中的量测主要包括三维形貌量测、薄膜膜厚量测、套刻精度量测、关键尺寸量测等。

图表27:半导体量测技术环节分类

资料来源:中科飞测招股书,中金公司研究部

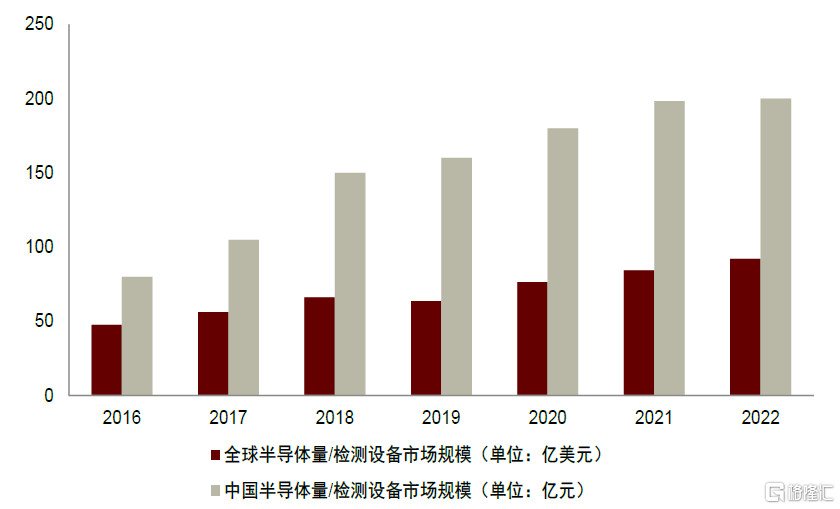

前道检测中检测环节市场份额大于量测环节。根据VLSI Research的统计,2020年半导体检测和量测设备市场中检测设备占比为62.6%,量测设备占比为33.5%。检测设备中,纳米图形晶圆缺陷检测设备的应用最为广泛,占市场份额的24.7%;掩膜版缺陷检测设备的市占率次之,占11.3%。

图表28:全球/中国量/检测设备市场规模

资料来源:VLSI Research,中金公司研究部

图表29:前道量/检测设备的市场份额(2020年)

资料来源:VLSI Research,中科飞测招股书,中金公司研究部

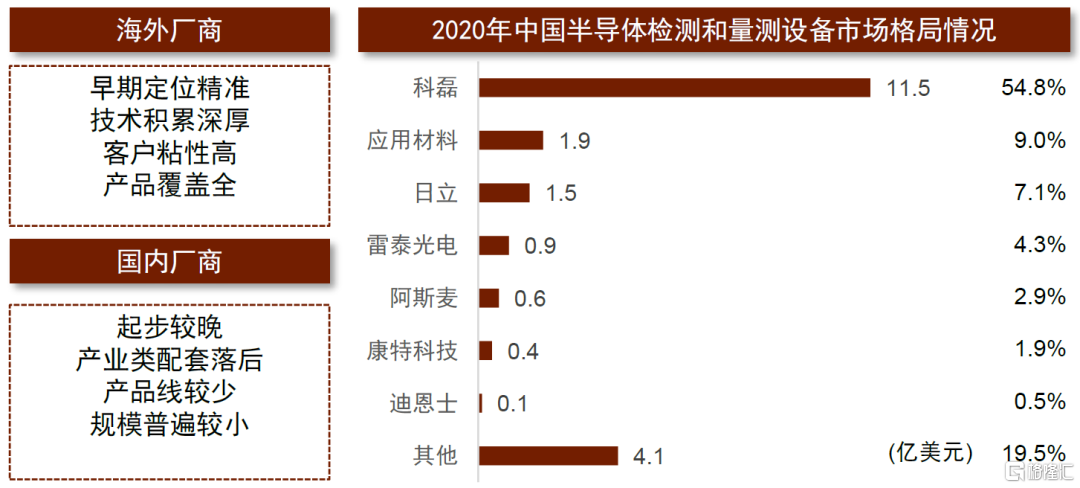

前道检测市场为海外龙头领先,国内厂商力争细分领域突破。中国半导体检测/量测设备市场的国产化率较低。根据VLSI Research 的统计,科磊半导体居于中国市场的主导地位,2022年在中国市场市占率54.8%,遥遥领先于第二名应用材料(9.0%)、第三名日立(7.1%)。中国大陆半导体检测设备企业相比之下,尚处于成长发展期,各有专攻领域。总体而言,国内厂商已经基本覆盖主要的量/检测环节。

图表30:半导体量检测设备行业竞争特点和2020年国内市场竞争格局

资料来源:VLSI Research,各公司官网,各公司公告,中金公司研究部

后道测试:芯片制造最后一道关卡

半导体后道测试设备主要是用在晶圆测试环节(Chip Probing,CP)和封装测试环节(Final Test),测试对象是成品芯片,目的是检查芯片的性能和功能是否符合要求。测试设备主要有测试机、分选机和探针台。分选机和探针台均为运送晶圆和接触晶圆的设备,扮演“手”的角色,测试机主要连接上述两种设备,进行数据的输入和输出,扮演“大脑”的角色。晶圆检测环节需要使用测试机和探针台,成品测试环节需要使用测试机和分选机,具体测试流程如下:

► 晶圆检测环节:在晶圆完成后、进行封装前,通过探针台和测试机的配合,对晶圆上的裸芯片进行功能和电参数测试。探针台将晶圆逐片自动传送至测试位置,测试机对芯片施加输入信号并采集输出信号,测试芯片功能和性能。该环节的目的是确保在芯片封装前,尽可能地把无效芯片筛选出来以节约封装费用。

► 成品测试环节:芯片完成封装后,通过分选机和测试机的配合,对封装完成后的芯片进行功能和电参数测试。分选机将被测芯片逐个自动传送至测试工位,测试机对芯片施加输入信号并采集输出信号,判断芯片功能和性能。

图表31:半导体后道检测分类详情

资料来源:各公司官网,华经产业研究院,中金公司研究部

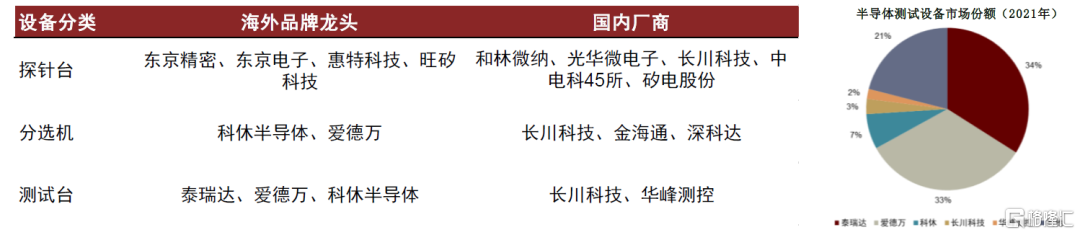

海外厂商具有先发优势,国内厂商亦已崭露头角。在后道领域,美国泰瑞达、日本爱德万、美国安捷伦和美国科休占据了主要市场份额。2021年,泰瑞达和爱德万分别以34%、33%的市占率领跑市场。而国内厂商经过多年的追赶也已初步崭露头角。与国外龙头相比,国内企业的服务更为便捷,具有一定的地域优势,有利于国产企业进一步提高技术、扩大市占份额。

图表32:半导体后道检测厂商市场格局

资料来源:华经产业研究院,共研产业咨询,中金公司研究部

图表33:半导体后道检测设备全球/中国竞争格局

资料来源:CASA Research,SEMI,公司公告,中金公司研究部

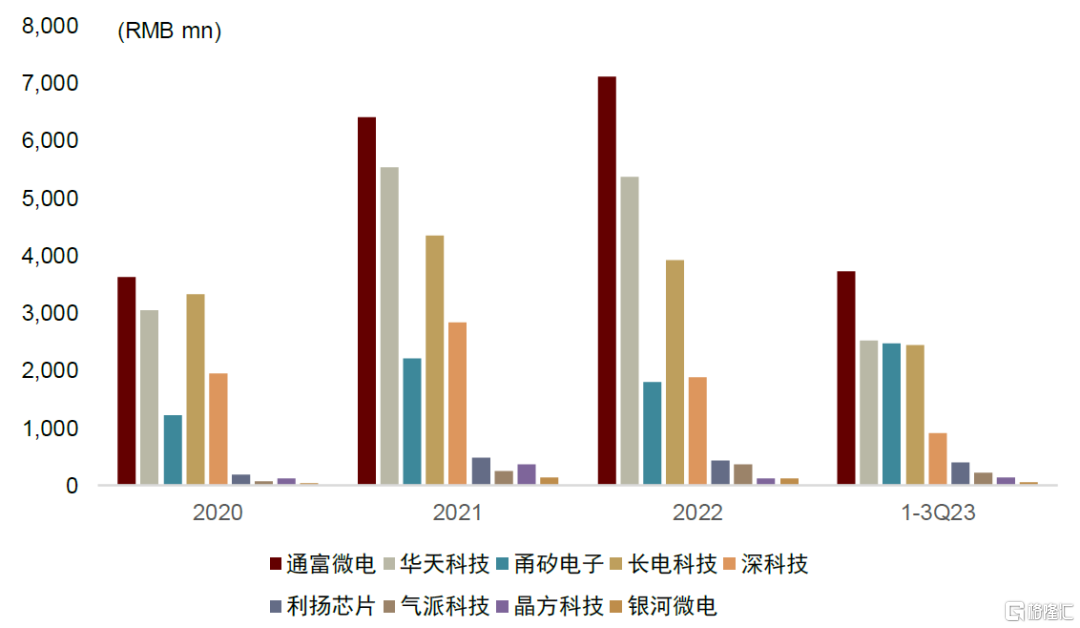

在封测端,测试机的需求主要来源于封测企业的扩产。从资本开支角度看,我们预计2024年国内封测代工的资本开支总额将高于2023年。2023年全年行业整体产能利用率不足,且大部分时间低于80%,因此代工厂选择减少设备资本开支以降低折旧对利润的负面影响,我们预计随着2024年行业进入正常季节性波动,设备资本开支有望实现恢复。

图表34:国内封测代工资本开支

注:购建固定资产、无形资产和其他长期资产支付的现金 资料来源:Wind,各公司公告,中金公司研究部

风险提示

► 下游资本开支不及预期。检测设备需求与下游资本开支直接相关,如果下游面板厂、晶圆厂的采购金额或进度不及预期,可能会对业务较为集中的检测设备厂商的订单带来较为明显的影响。

► 显示面板和半导体周期复苏不及预期。2023年,显示面板与半导体均存在一定的周期下行,目前在逐步复苏中,如果复苏情况不及预期,对于中上游检测设备企业会产生负面影响。

► 技术进展不及预期。面板检测尤其是新型显示面板的检测以及半导体检测涉及到光学、电学等多种技术,研发存在一定的难度,同时,检测设备需要在客户端进行一定时间的工艺和性能验证才能进入量产阶段,如果研发或者技术进展不及预期,可能会对相关企业的盈利能力和后续发展带来影响。

本文摘自中金公司2024年1月28日已经发布的《泛半导体检测设备:从面板到芯片,延伸检测新边界》

陈显帆 分析员 机械军工 SAC 执证编号:S0080521050004 SFC CE Ref:BRO897

彭虎 分析员 科技硬件 SAC 执证编号:S0080521020001 SFC CE Ref:BRE806

张梓丁 分析员 机械军工 SAC 执证编号:S0080517090002 SFC CE Ref:BSB840

严佳 分析员 机械军工 SAC 执证编号:S0080522090006

张怡康 分析员 科技硬件 SAC 执证编号:S0080522110007 SFC CE Ref:BTO172

江磊 分析员 科技硬件 SAC 执证编号:S0080523070007 SFC CE Ref:BTT278

臧若晨 分析员 科技硬件 SAC 执证编号:S0080522070018 SFC CE Ref:BTM305