下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

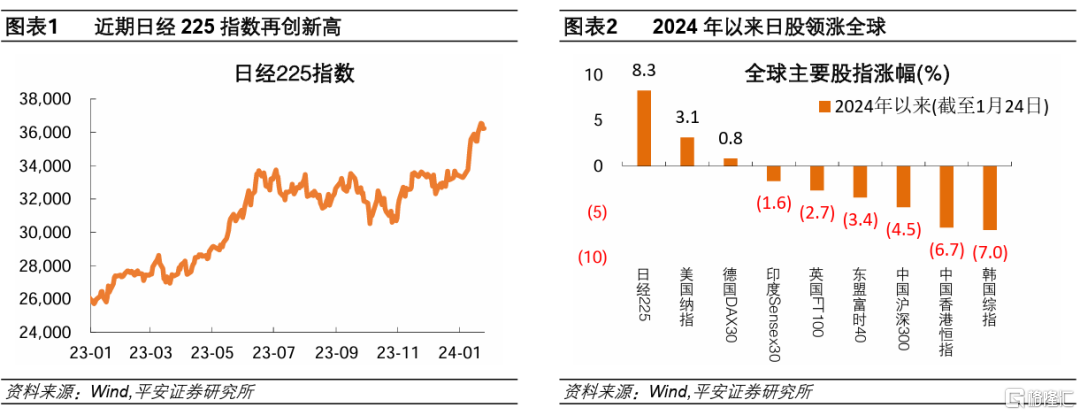

2024年开年,日经225指数再创新高,曾于1月22日收于36547点,仅较历史最高点低6.1%,在全球主要股指中再次“一枝独秀”。日股优异表现也点燃了境内投资者热情,日经225指数ETF受热捧。

日股为何再度受捧?回顾2023年二季度,日股曾一度领涨全球。我们提出四因素框架——全球风险偏好、日元融资成本、基本面(宏观与微观)、以及上市公司估值提升空间。近一段时间,从四个角度均能观察到,日股对全球投资者的吸引力进一步增强:一是,美国降息预期升温,全球风险偏好受到提振。二是,日银放鸽、日元走贬,外资融资成本下降。2023年下半年,日元汇率整体走贬,外资对日本国内权益证券的买入规模创新高。三是,日本经济正在“摆脱通缩”,企业盈利前景乐观。2022年和2023年,日经225指数净资产收益率上升。“涨价”被消费者逐渐接受,对拥有较强议价能力的大型上市公司而言,可以转化为企业利润率的提升。四是,日本资本市场改革加速,“日特估”想象空间更广。2023年,日本股市回购金额创历史新高、较2017年翻一倍。日经225指数平均市净率(PB)大幅提升,成分股中PB小于1的企业占比显著下降。2023年日本企业交叉持股比例创下新低,公司治理改革提速。近期日本交易所通过“点名”督促企业制定资本增效计划,受到市场肯定。

日股是否还有上涨空间?先谈风险。在四因素框架中,相对不确定的是日银转向与日元升值风险。此外,技术指标显示日股短期存在“超买”和回调风险。再谈机遇。多数因素有望维持乐观:第一,风险偏好方面,2024年美国经济“软着陆”和美联储适当降息仍是基准预期,风险偏好或将维持较高水平。第二,基本面方面,日本通胀复归的积极影响有望延续。同样是略高于2%的通胀水平,相比美欧,日本通胀复归,对于其摆脱长期通缩、改善经济和市场预期而言,更有积极意义。第三,估值方面,经过大半年的观察,能够看到日本资本市场改革的速度和决心。估值提升计划可能具有“自我实现”效应,即投资者在估值提升预期下买入日股、推升股价,企业PB自然上升,并夯实企业提升估值的动力。以美股为参照,日股估值上升空间是广阔的。

总结而言,日股在“全球比较”中又一次脱颖而出,并非偶然。相较2023年二季度,当下海外流动性环境更佳,日本经济“摆脱通缩”的概率上升,日本资本市场改革也由起步观察阶段进入到加速落地阶段。虽然,短期“超买”风险以及日银潜在转向的冲击,可能打乱日股上涨势头;但在阶段调整后,日股可能仍将具备中长期配置价值。

风险提示:日本银行政策转向超预期,日股“超买”风险增大,海外经济金融爆发危机等。

2023年,日经225指全年上涨28.2%。2024年开年,日经225指数再创新高,曾于1月22日收于36547点,刷新1990年以来新高,仅较历史最高点低6.1%。在全球主要股指中,日股再次“一枝独秀”。2024年以来截至1月24日,日经225指数累涨8.3%,显著跑赢纳指(3.1%)、德国DAX指数(0.8%)和印度Sensex30指数(-1.6%)等。值得一提的是,日股优异表现也点燃了境内投资者热情,日经225指数ETF受热捧。截至1月23日,华夏野村日经225ETF溢价率已高达21%;截至1月24日,华夏基金已连续第六个交易日发布日经ETF溢价风险提示及临时停牌公告。

日股为何再度受捧?

回顾2023年二季度,日股曾一度领涨全球。我们在报告《日本股市为何领涨:基于全球比较的逻辑》中指出,外资在日本股市交易量中占比过半,所以想要理解日股表现,就需要思考外资在“全球比较”下的投资行为。具体来看,我们提出四因素框架——全球风险偏好、日元融资成本、基本面(宏观与微观)、以及上市公司估值提升空间。

近一段时间,从四个角度均能观察到,日股对全球投资者的吸引力进一步增强:

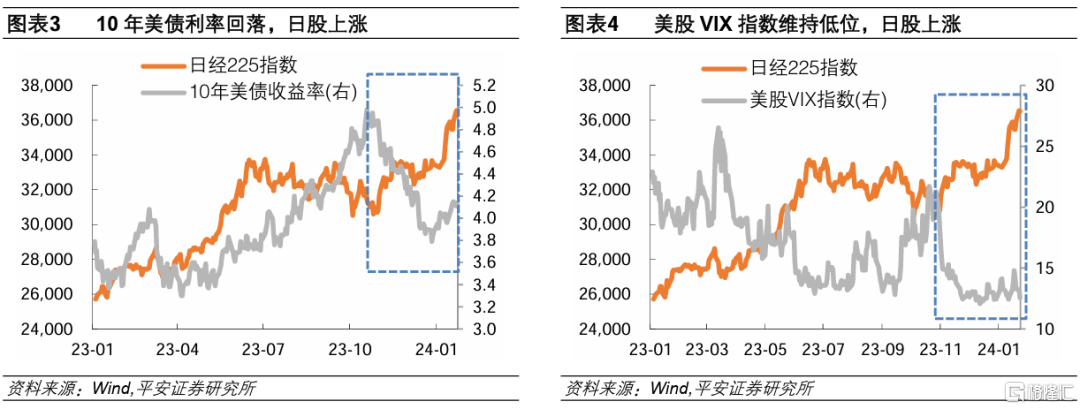

一是,美国降息预期升温,全球风险偏好受到提振。2023年11月以来,美联储在11月和12月两次议息会议上相继确认利率“达峰”,且释放降息信号,海外流动性喜迎拐点,风险偏好明显上升,为日股上涨创造了良好环境。11月以来,10年美债收益率自5%高点大幅回落至4%左右;12月以来,美股VIX指数保持在13左右的低位,显示市场风险偏好乐观。除了降息预期外,美国经济“软着陆”预期也较为高涨。尤其是,2024年1月7日,据美国路透社报道,美国国会两党达成财政支出协议,这不仅避免了政府“停摆”,也暗示新财年预算有望保持力度,令美国经济前景更为乐观。

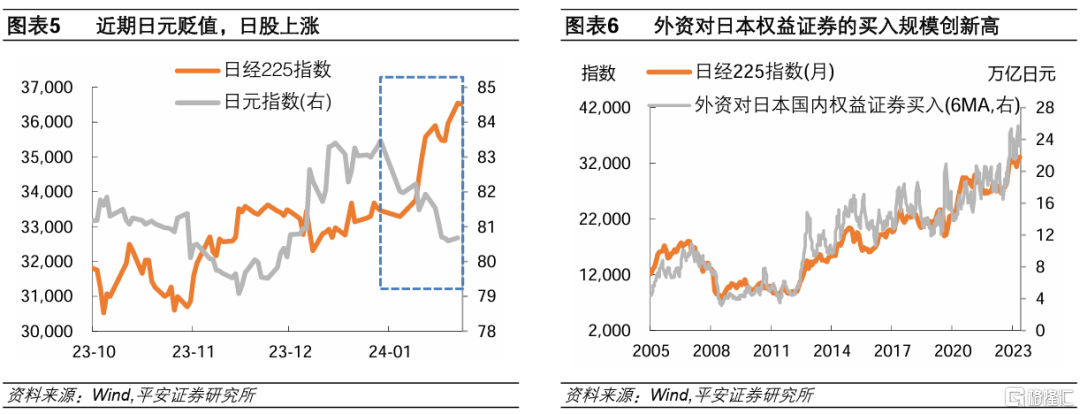

二是,日银放鸽、日元走贬,外资融资成本下降。日本银行在2023年12月19日的会议上意外“放鸽”,市场对于日银货币政策转向的预期阶段落空。在此背景下,日元走贬,日元指数自该次会议以来截至1月19日下跌了3%,美元兑日元汇率由143以下回升至148以上。日元走贬意味着外资融资成本下降,往往能够吸引外资流入并提振日股。事实上,在2023年下半年,日元汇率整体呈现贬值走势,基本处于1980年代以来最弱势的水平。在此期间,外资对日本国内权益证券的买入规模进一步扩大,创下2005年有数据以来新高,并驱动日本股市上涨。

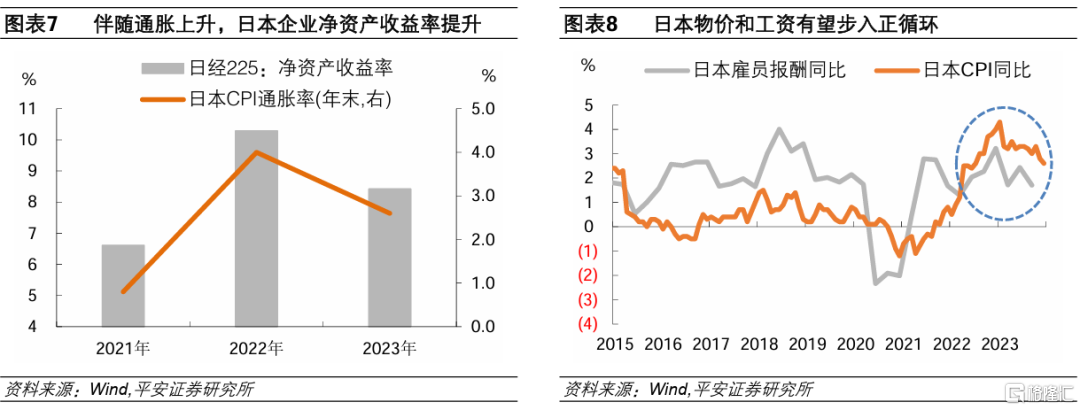

三是,日本经济正在“摆脱通缩”,日本企业盈利前景乐观。自2022年二季度以来,日本CPI通胀率在近两年时间里高于2%,“通胀复归”对日本企业和消费者行为的积极影响逐步显现。据万得数据,2022年和2023年,日经225指数净资产收益率均显著高于2021年,这与通胀的上升不无关系。据日经中文网,在东证prime板块(主要是大型企业)上市的约1020家企业(不包含母子上市的子公司),截至2024年3月底结算的(预计)纯利润连续3年创历史新高。企业盈利增长正是“通胀复归”的良性结果:一方面,通胀复归令日本名义薪资加快增长,企业面临良好的需求环境;另一方面,“涨价”被消费者逐渐接受,对拥有较强议价能力的大型上市公司而言,这可以转化为企业利润率的提升。总之,日本经济“摆脱通紧”带来了增长期待,企业盈利预期乐观,成为日股上涨的重要动力。

四是,日本资本市场改革加速,“日特估”想象空间更广。

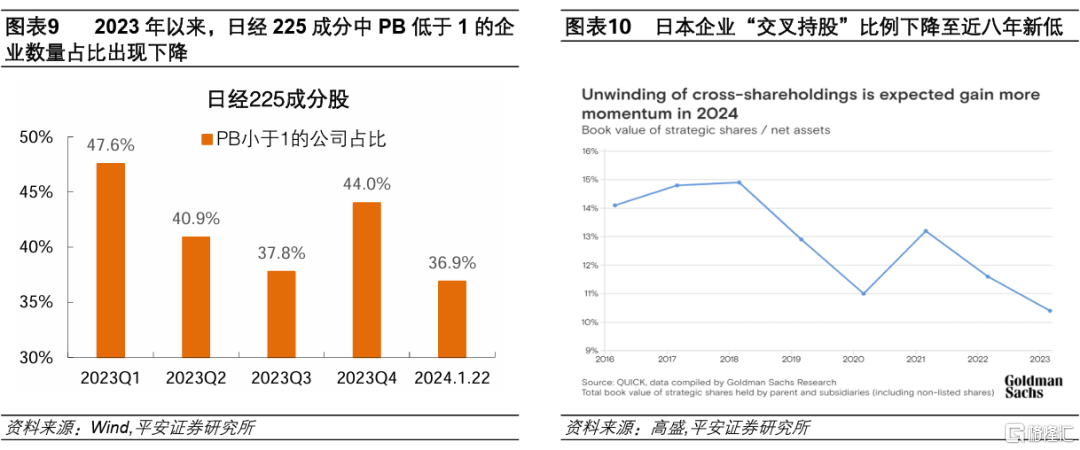

首先,2023年日本交易所启动估值提升改革,取得初步成效。2023年3月,东证交易所(TSE)提出指导方案,督促市净率(PB)长期低于1的企业通过回购、增发等手段提升估值。这一举措已颇有成效:据日兴证券数据,2023年日本股市回购金额达到9.4万亿日元,创历史新高、较2017年翻一倍;据万得数据,自2023年3月末至2024年1月22日,日经225指数平均PB提升了20%至1.96,成分股中PB小于1的企业占比由47.6%下降至36.9%。

其次,2023年日本企业交叉持股比例创新低,公司治理改革提速。2012年以来,安倍政府就提出强化公司治理的目标,以解决长期以来日本上市公司“交叉持股”、终身雇佣制、董事会独立性欠缺、缺乏最终责任人和外部监督等公司治理问题。此后,日本政府分别在2015、2018和2021年颁布和修订《公司治理准则》,持续推动公司治理改革。2023年,在TSE督促提升企业估值的背景下,公司治理改革进一步提速。据高盛统计,截至2023年11月,日本企业股票“交叉持股”比例(由母公司或子公司持有的净资产账目价值占比)已回落至近八年来的低点。

最后,近期日本交易所通过“点名”督促企业制定资本增效计划,这一举措受到市场肯定。2024年1月15日,TSE的母公司日本交易所集团(JPX),公布了首批自愿披露提高资本效率计划的公司名单,并计划未来每月公布一次。据英国《金融时报》解读,目前有五分之三的日本上市企业尚未按TSE要求出台资本效率提升计划,对未上榜企业来说,上述举措是一种“点名羞辱”(naming and shaming),迫使这些企业加快出台符合TSE规定且可以落地的资本增效计划。

屡创新高后,日股是否还有上涨空间?

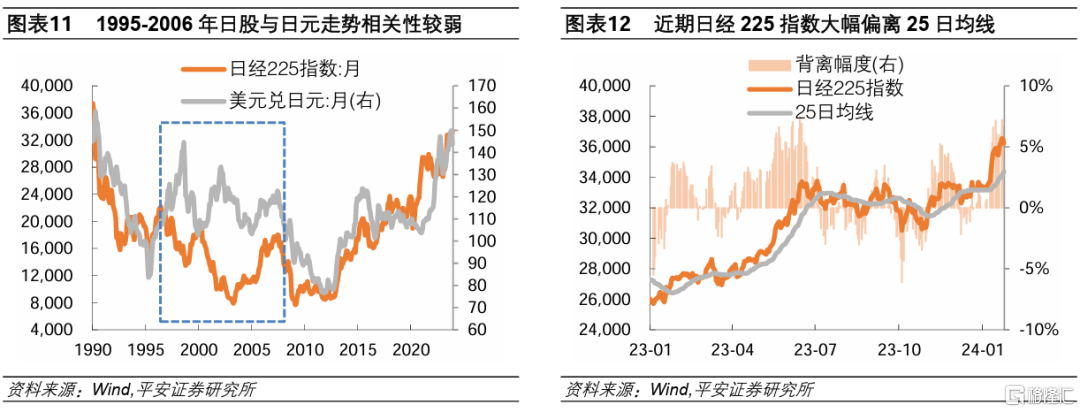

先谈风险。首先,在四因素框架中,相对不确定的是日银转向与日元升值风险。日银在1月23日最新利率决议中,对经济增长和通胀前景较为乐观,提到日本“摆脱通缩”的概率上升,为货币政策正常化铺垫(参考报告《“摆脱通缩”之路——日银2024年1月会议简评》)。展望2024年,伴随日银酝酿转向,加上美欧降息周期的开启,日元汇率具备回升空间。不过,植田行长也提到,“即使负利率结束,宽松的政策环境依然会持续”,暗示日银转向的步伐会保持谨慎,以尽量弱化对汇市、股市的冲击。此外,日元汇率是日股的影响因素但可能不是决定性因素。从数据上看,2007年以来日股与日元走势较为同步,但1995-2006年间相关性较弱。

其次,除宏观层面外,技术指标显示日股短期存在“超买”和回调风险。据日经中文网,截至1月15日,通过将日经平均指数中上涨股票数量除以下跌股票数量计算得出的涨跌比率为 135%,是自 2023 年 9 月下旬以来的最高水平,高于被认为超买的标准120%;截至1月22日,日经225指数的25日移动均线与股指之间的背离为7.2%,是2023年6月23日以来的最高水平。此外,对于国内投资者而言,日经225指数ETF的高溢价,也增添了投资风险。例如,1月24、25日,华夏野村日经225ETF连续大幅回调6.3%、8.1%。

再谈机遇。在四因素框架下,多数因素有望维持乐观。

第一,风险偏好方面,2024年美国经济“软着陆”和美联储适当降息仍是基准预期,多数非美央行也有望跟随降息,海外流动性环境趋于改善,风险偏好或将维持较高水平。

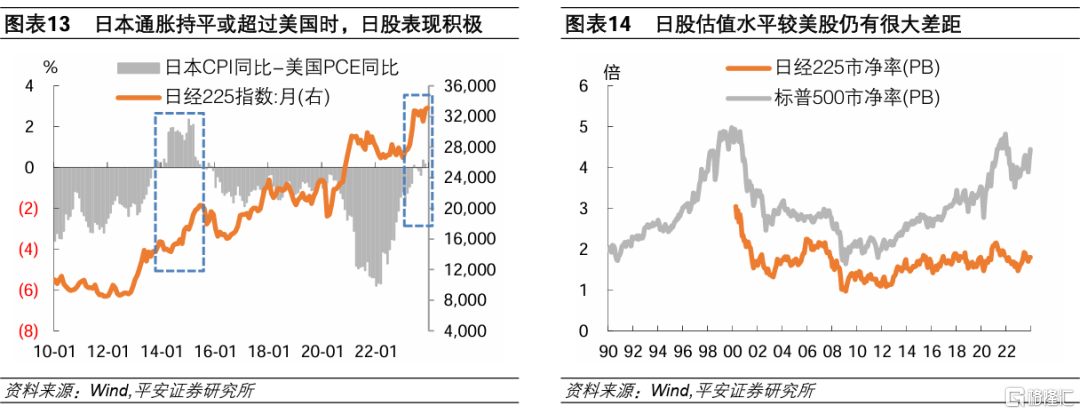

第二,基本面方面,日本通胀复归的积极影响有望延续。根据美欧日央行的最新预测,2024年美国PCE、欧元区HICP和日本CPI(剔除生鲜食品)通胀率有望分别回落至2.4%、2.7%和2.4%。参考2014-15年,日本通胀率也阶段性持平甚至反超美国,日股表现良好。而且,同样是略高于2%的通胀水平,美欧央行对于通胀的顽固性仍有所忌惮,高利率可能会持续更长时间;相较之下,日本通胀复归,对于其摆脱长期通缩、改善经济和市场预期而言更有积极意义,日本央行的通胀容忍度也可能相对更高。

第三,估值方面,TSE自2023年3月启动改革以来,经过大半年的观察,我们能够看到日本资本市场改革的速度和决心。目前,市场更加憧憬TSE继续加码政策,包括督促企业提高公司董事会独立代表等。而且,估值提升计划可能具有“自我实现”效应,投资者在估值提升预期下买入日股、推升股价,企业PB自然上升,并夯实企业提升估值的动力,形成良性循环。此外,以美股为参照,日股估值上升空间是广阔的。截至2023年末,标普500指数的PB高达4.4倍,远超日经225指数的1.8倍。

总结而言,2024年开年以来,日股在“全球比较”中又一次脱颖而出,并非偶然。相较2023年二季度,当下海外流动性环境更佳,日本经济“摆脱通缩”的概率上升,日本资本市场改革也由起步观察阶段进入到加速落地阶段,令日股配置价格更加凸显。虽然,短期“超买”风险以及日银潜在转向的冲击,可能打乱日股上涨势头;但在阶段调整后,日股可能仍将具备中长期配置价值。

风险提示:日本银行政策转向超预期,日股“超买”风险增大,海外经济金融爆发危机等。

注:本文来自平安首经团队于2024年1月26日发布的《全球比较框架下,再谈日股优势》,证券分析师:钟正生 投资咨询资格编号:S1060520090001;范城恺 投资咨询资格编号:S1060523010001