下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

昨夜美股三大股指集体收涨,特斯拉重挫12%。截至收盘,道指涨 0.64%,纳指涨 0.18%,标普涨 0.53%。美国十年国债收益率跌 1.388%,收报4.12%,相较两年期国债收益率差-17.7个基点。恐慌指数VIX涨 2.36%,布伦特原油收涨 2.34%。现货黄金昨日涨 0.31%,报2020.41美元/盎司。美元指数从22年10月的高位持续回落,期间有所反弹,昨日收涨 0.21%,报103.48。

据阿拉斯加航空公司:737-9 MAX停飞给公司带来1.5亿美元的负面影响。日本内阁府估算能登地区地震造成直接损失超1万亿日元。马来西亚和阿联酋签署协议,旨在共同开发马来西亚的数据中心。加拿大和英国在英方的倡议下暂停了自由贸易协定的谈判。

受个人支出增长推动,美国第四季度GDP超预期增长3.3%,去年全年增长2.5%。数据公布后,交易员加大了对美联储降息的押注。美国至1月20日当周初请失业金人数录得21.4万人,为2023年12月23日当周以来新高。欧洲央行连续第三次维持三大利率不变,符合市场预期。央行行长拉加德称决策者一致认为谈论降息为时过早,坚持此前关于降息时机的评论,即很可能在夏季降息。

02 行业&个股

行业板块方面,除医疗和半导体分别收跌0.15%和0.28%外,其他标普9大板块悉数收涨:能源、公用事业、通讯、房地产、原料、日常消费、工业、金融和科技分别收涨2.25%、1.8%、1.63%、1.36%、1.05%、0.96%、0.96%、0.5%和0.42%。

概念板块方面,航空ETF涨3.06%,旅行服务板块涨0.85%,高端酒店万豪涨1.95%,爱彼迎涨0.65%,挪威邮轮涨1.37%。太阳能板块跌0.02%。金融科技板块方面,PayPal收跌3.67%,NU涨3.67%。网络安全板块涨0.23%,SQ涨0.22%。

中概股涨跌互现,KWEB跌0.88%。台积电涨 0.03%,台积电首批2纳米芯片大部分将供应苹果。拼多多跌 0.05%,阿里跌 1.8%,网易涨 3.27%,国家新闻出版署凌晨公布1月国产网络游戏审批信息,共115款游戏获批。京东涨 1.4%,理想跌 0.79%,新东方涨 6.42%,蔚来跌 0.49%,小鹏跌 1.63%,好未来涨 5.66%,瑞幸咖啡涨 0.38%,名创优品涨 0.95%。

大型科技股多数收涨。苹果收涨 0.57%,苹果将欧洲APP Store抽成比例从30%下调至17%,一年后调至10%。微软跌 0.17%,微软首次达到了3万亿美元的市值,成为继苹果之后第二家市值达3万亿美元的公司;微软本周将裁减游戏部门8%的员工。谷歌收涨 2.19%,亚马逊涨 0.56%,英伟达涨 0.42%,Meta涨 0.63%,特斯拉跌 12.13%,Q4毛利率不及预期并预计今年车辆增速(volume growth rate)可能将显著低于去年,汽车收入同比仅增长1%,财报中罕见未给出交付目标。AMD涨 1.14%。

IBM涨9.49%,首席执行官Arvind Krishna表示,客户对人工智能的需求正在加速,IBM的生成式人工智能平台Watsonx的业务量在第三季度至第四季度之间大约翻了一番;预计FY24收入与中等个位数模型一致(预期634亿美元),自由现金流约为 120 亿美元。

DIS涨1.45%,知情人士称在与信实工业合并谈判中,迪斯尼在印度的资产估值约为45亿美元,低于迪士尼之前追求的100亿美元。部分原因为印度Zee公司据悉已放弃与迪士尼签订的板球电视转播权协议。BA跌5.72%,美国联邦航空局暂停波音Max飞机的产能扩张以改进质量控制,其中包括737-9 Max飞机在内。INTC盘后一度跌逾9%,24Q1业绩指引不及预期,预计第一季度数据中心业务将下滑,随后将有所增长;英特尔在新墨西哥州开设芯片工厂 提供3D先进封装解决方案。

03 每日焦点

1、英特尔Q1业绩指引不及预期

1.26 英特尔23Q4营收154.1亿美元,市场预期为152亿美元(Gartner本月表示,在连续八个季度下降之后,个人电脑出货量在第四季度增长了0.3%)其中数据中心和AI营收40.0亿美元,分析师预期40.8亿美元;预计24Q1营收122-132亿美元,市场预估142.5亿美元;毛利润率44.5%,分析师预期45.5%。英特尔对本季度的销售前景不温不火,这表明在PC市场开始复苏的迹象下,其业务将面临进一步的挑战。

2月份,将开始发货第五代英特尔Xeon早期OEM产品

1.26 英特尔CEO:核心业务健康,未损失市场份额;服务器市场份额趋于稳定;预计将在2024年出货4000万台支持人工智能的个人计算机

英特尔:第一季度遇到的问题是暂时的,预计(整体)将增长;预计2024年每个季度的每股收益和收入均实现增长;预计第一季度数据中心业务将下滑,随后将有所增长;可编程芯片部门将持续遭受回调,直至下半年;由于投资,工厂损益面临压力。

2、1.26 OpenAI将GPT-3.5 Turbo模型的投入价格削减50%;下周将推出全新的GPT-3.5 Turbo模型,GPT-3.5-TURBO-0125,并将降低GPT-3.5 Turbo的价格,以帮助扩大客户规模;推出了新一代嵌入模型,新的GPT-4 Turbo和Moderation模型;推出新的API使用管理工具,并将很快降低GPT-3.5 Turbo的价格。

3、苹果修改欧盟应用商店和iPhone功能以安抚监管机构

1.26 据外媒报道,苹果公司正着手对其在欧盟的iOS、Safari和应用商店产品进行历史性的整改,旨在安抚即将实施严厉的新反垄断规定的监管机构。苹果公司周四表示,此次改版将首次允许用户从App Store以外下载软件。他们还可以使用其他支付系统,更容易地选择新的默认网络浏览器,这解决了开发者和立法者经常抱怨的两个问题。作为苹果公司iOS 17.4操作系统的一部分,苹果公司将于3月份推出的这一重大变革是对欧盟新出台的《数字市场法案》的直接回应。该法案对最大的科技公司施加了严格的限制,并增强了欧盟委员会作为该地区反垄断执法机构的权力。尽管如此,苹果仍在通过欧盟法院对这些规定提出法律挑战。

下调佣金费率:自2008年App Store上线以来,苹果一直向开发者收取高达30%的佣金费率。现在,他们将仅需要向公司支付17%的应用销售分成,且对于大多数开发者和订阅用户来说,这一比例在第一年之后会下降到10%。但苹果不会改变其在欧盟以外地区的佣金结构。

4、SK海力士一年来首次扭亏为盈

1.25 全球第二大存储芯片制造商SK海力士当季营业利润3460亿韩元(约合2.6亿美元),而上年同期营业亏损1.91万亿韩元,分析师的预期为亏损1699亿韩元;营收同比增长47.4%,至11.3万亿韩元,甚至超过了分析师的最高预期。

里昂证券韩国分析师Sanjeev Rana表示:“海力士实现了五个季度以来的首次营业利润,并且是存储行业同类企业中首家从一连串亏损中复苏的企业。”“很明显,在HBM贡献增加的推动下,产品组合的持续改善,以及存储芯片平均售价的普遍复苏,将继续推动未来几个季度的利润复苏。”

1.25 SK海力士表示,2023年在DRAM方面,公司以引领市场的技术实力积极应对了客户需求,公司主力产品DDR5 DRAM和HBM3的营收较2022年分别成长4倍和5倍以上。SK海力士目前预计,2024年DRAM和NAND的需求将增长中至高十位数百分比(mid- to high-teen percentages),这与今年市场将复苏的预测相呼应。

“这对整个市场来说是一个意外,”韩国元大证券分析师Baik Gilhyun表示。她表示,这一结果不仅反映了人工智能相关领域的需求复苏,而且反映了整个智能手机和个人电脑市场的需求复苏。

5、美国汽车工人联合会支持拜登竞选连任

1.25 当地时间周三,美国汽车工人联合会(UAW)主席肖恩·费恩宣布,这家美国最大的汽车工人工会支持总统拜登竞选连任。拜登在获得背书后表示,他信守了承诺,成为了“有史以来对工会最友好的”美国总统。

作为长期以来的支柱产业之一,汽车行业贡献了美国GDP的3%,对经济的重要性不言而喻。而在政治领域,UAW所在的密歇根州是总统选举的关键战场,工会有超40万名活跃会员和超58万名退休会员,大部分居住在这个关键的摇摆州。

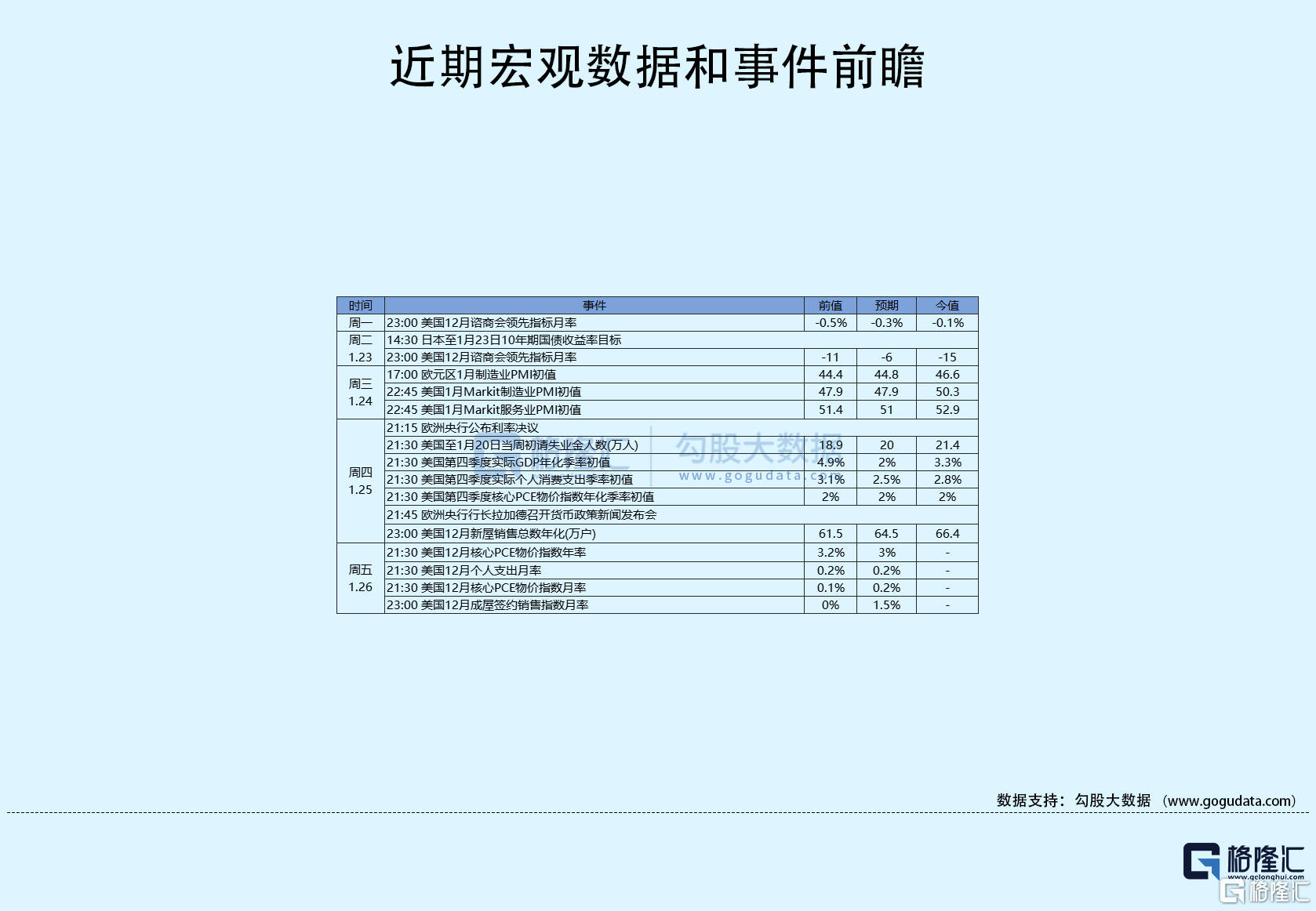

04 今日前瞻

今日重点关注的财经数据

(1)21:30 美国12月核心PCE物价指数年率

(2)21:30 美国12月个人支出月率

(3)21:30 美国12月核心PCE物价指数月率

(4)23:00 美国12月成屋签约销售指数月率