下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

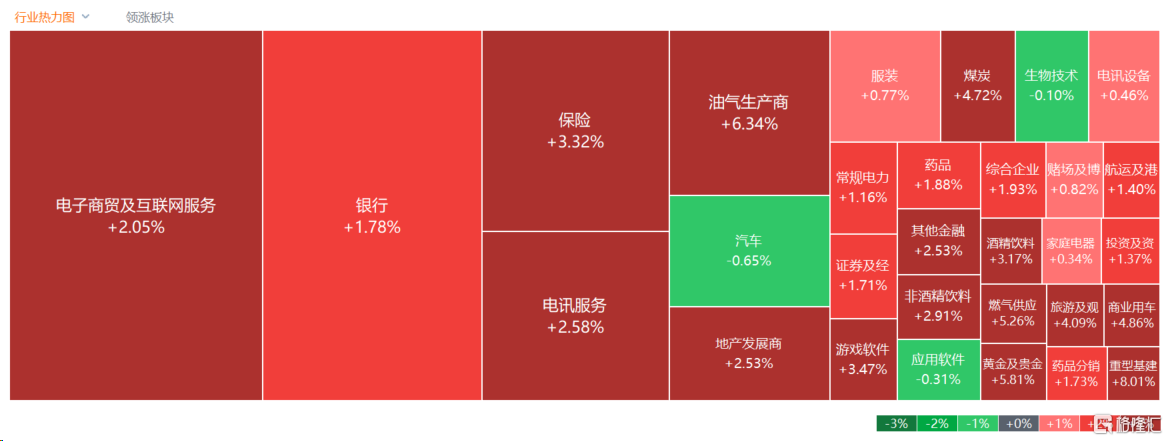

1月25日,港股三大指数集体收涨,为连续3日大反弹。恒指、国指分别上涨1.96%及2.16%,恒生科技指数涨0.9%,市场做多情绪较为高涨。

盘面上,国资委鼓励央企提升价值,中字头股涨嗨,中铝国际暴涨78.4%表现最为抢眼,且涨幅高居市场首位,中煤能源、中国铝业、中国中车等各行业龙头集体强势;降准+经营贷+保交楼,地产再释呵护信号,内房股与物管股全天表现活跃;煤炭股、燃气股、石油股等能源股普涨,半导体股、手游股、航空股、体育用品股等多数上涨。另一方面,产业链降价拖累企业利润,光伏股逆势走低,福莱特玻璃跌超11%表现最弱,特斯拉Q4业绩不佳引发市场担忧,汽车股多数下跌,新能源车跌幅靠前。

具体来看:

科技股多数上涨,网易、京东、腾讯涨超3%,百度、阿里、小米跟涨,哔哩哔哩跌超2%,美团、快手跟跌。高盛此前预计,中国2024年经济增长4.8%,今年中国股市估值有反弹空间,有机会实现8%-10%左右的同比增长。重点关注科技板块,建议超配硬科技和软科技行业。

“中特估”集体涨嗨,中铝国际暴涨超78%,中核国际涨超13%,中煤能源涨超11%,中石化油服、中国铝业、中国中铁等纷纷跟涨。消息面上,国务院国资委将把市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加关注、更加重视所控股上市公司的市场表现,及时运用市场化的增持、回购等手段来传递信心、稳定预期,加大现金分红力度,来更好地回报投资者。

内房股、物管股携手齐升,消息面上,金融监管总局今日表示,房地产产业链条长、涉及面广,对国民经济具有重要影响与广大人民群众生活也息息相关。金融业责无旁贷,必须大力支持。

黄金及贵金属股涨幅居前,紫金矿业涨超6%,灵宝黄金涨超5%,招金矿业、山东黄金等跟涨。摩根大通大宗商品分析师表示,受益于美联储在2024年的降息以及投资需求的回升,金价在新的一年将保持在每盎司2000美元以上。

煤炭股走强,中煤能源涨超11%,中国秦发、绿岭控股涨超10%。德邦证券指出,预计煤价冬季旺季仍将高位震荡。港口库存延续去化,截至1月19日,环渤海9港库存为2291万吨,同比下降8.97%。该行预计2023年三季度是全年业绩低点,2024年行业盈利仍将同比增长、前低后高。

光伏股逆势走低,福耀特玻璃跌超11%,信义光能跌超5%,北京能源国际、彩虹新能源跟跌。

汽车股走弱,蔚来跌超4%,小鹏汽车跌超3%,理想汽车、比亚迪股份、长城汽车等跟跌。瑞银发布研报称,中国电动车产业面临真正挑战,尤其是价格竞争方面。在恶化的定价环境下,该行认为规模经济较大的成本龙头企业,如电动车领域的比亚迪和电池领域的宁德时代,将成为保持稳健毛利的市场整合者;销量规模有限的亏损企业将进一步遭受损失,他们需持续再融资来维持日常营运和技术开发,但于近期股市抛售下,再融资环境恶化,融资变得更为困难,限制他们对研发和市场定位的投资。

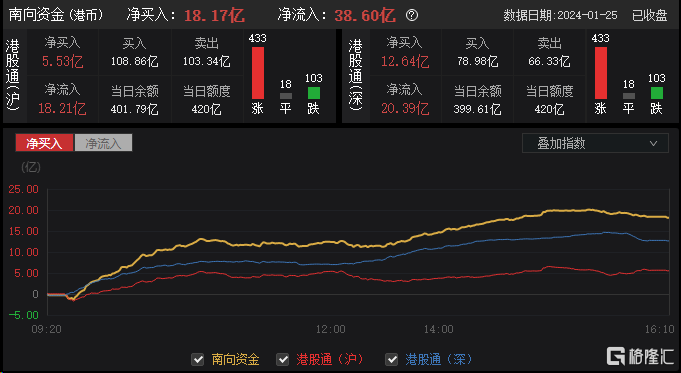

今日,南向资金净买入18.17亿港元,其中港股通(沪)净买入5.53亿港元,港股通(深)净买入12.64亿港元。

展望后市,港交所总裁欧冠升表示,国际投资者仍然看好中国的增长潜力,当前受地缘政治因素的影响,股市可能还处于周期底部,建议投资者做好多元配置,保持定力,相信市场会回归。