下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月24日,市场尾盘迎来超重磅利好,央行宣布将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元。

港股主要指数闻声直线拉升,恒生科技指数一度爆拉至5%,最终收涨4.24%,恒指、国指分别上涨3.56%及4.13%,恒指一度大涨4%上扬超600点。

盘面上,尾盘大型科技股、大金融股、中字头股等携手拉升,市场迎来一边大好行情,阿里巴巴涨超7%,网易、百度涨超6%,京东、美团、中国平安、中国银河、中信银行等权重股涨幅均在4%以上,中字头股中国重汽更是飙涨逾21%表现十分抢眼;重型机械股、教育股、游戏股、电力股、石油股、濠赌股、内房股、餐饮股、海运股、半导体股皆上涨,此外,早盘下挫的汽车股多数由跌转涨。

另一方面,惟国内零售股个别板块飘绿,细价股继续昨日跌势,近30只个股跌幅超10%以上,江山控股更是爆跌超44%居市场跌幅之首。

具体来看:

科技股全线飙升,哔哩哔哩、阿里涨超7%,百度、网易、美团涨超6%,京东、小米、腾讯登均大幅上涨。消息面上,央行行长潘功胜表示,人民银行将于2月5日下调存款准备金率0.5个百分点,向市场提供流动性1万亿元。明天将下调支农支小再贷款、再贴现利率0.25个百分点。

游戏股继续猛攻,哔哩哔哩涨超7%,网易、金山软件涨超6%,飞鱼科技涨超5%,中手游涨超4%。日前,国家新闻出版署删除《网络游戏管理办法(草案征求意见稿)》链接,业内人士透露,国家可能会推出新的《网络游戏管理办法》,但一定会综合考虑行业意见和建议,保留较大弹性和空间。虽然具体发布时间还不确定,但与征求意见版相比肯定会有所变化。

大金融股走高,中资券商股、保险股登午后拉升。弘业期货、光大证券涨超10%,中国银河涨超6%,中国财险、中国平安涨超5%。消息面上,国家金融监督管理总局局长李云泽表示,目前,中国内地金融业总体运行稳健、风险可控,中国内地完全有信心、有条件、有能力维护金融业健康稳定发展。新形势下,中国内地将以金融供给侧结构性改革为主线,引导金融机构回归本源、聚焦主业,特别是要围绕做好科技金融、绿色金融、普惠金融、养老金融和数字金融这“五篇大文章”。

中字头股大爆发,中国重汽飙涨超21%,中国中冶涨超7%,中国中铁、中国铁建、中国交通建设均涨超6%。国资委最新发声表示,将进一步研究把市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

煤炭股涨幅居前,中国秦发涨超27%,南戈壁涨超15%,蒙古能源涨超11%,蒙古焦煤涨超10%。德邦证券指出,预计煤价冬季旺季仍将高位震荡。港口库存延续去化,截至1月19日,环渤海9港库存为2291万吨,同比下降8.97%;中央气象台预计,2024年的首场寒潮蓄势待发,20日至23日寒潮将给中东部带来剧烈降温,深入南方后,还将带来大范围强降温,取暖需求或随之增加,日耗有望进一步走高,下游节前补库预期尚存。中长期看,该行认为2024年煤价中枢将进一步上行。

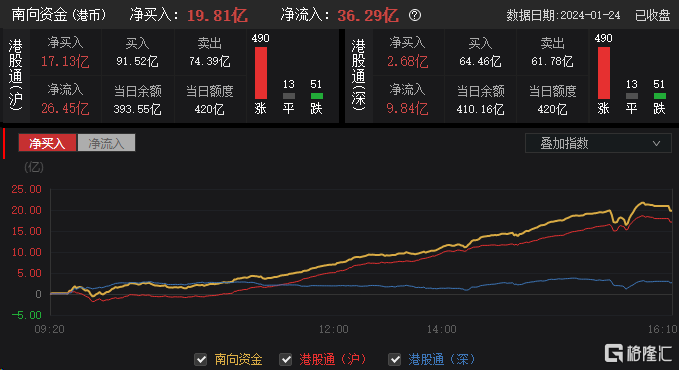

今日,南向资金净买入19.81亿港元,其中港股通(沪)净买入17.13亿港元,港股通(深)净买入2.68亿港元。

展望后市,有机构此前指出,港股基本面改善和市场改革深化并行,静待后市港交所流动性修复。2023年海内外流动性收紧、国内基本面修复节奏较慢为拖累港股市场ADT主要原因,2024年随着海外降息开启、国内稳增长政策加码,港股流动性有望边际修复。