下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

创业初期的跌跌撞撞

药融云数据库显示:1988年,年轻的神经学家,康奈尔大学医学院的助理教授LeonardS.Schleifer博士创立了再生元(Regeneron),Regeneron这一名字结合了Regenerate和Neuron两个词,意为“让神经元再生”,也体现了在创立早期,再生元瞄准的就是让许多大厂至今都望而却步的神经科学领域。Schleifer博士师从弗吉尼亚大学AlfredGilman教授,后者因发现了G蛋白及其在细胞信号转导中的作用而获得诺贝尔奖。1989年,哥伦比亚大学备受推崇的年轻分子免疫学家,也就是开头提到的GeorgeD. Yancopoulos博士加入再生元,两人的合作自此拉开序幕。次年,再生元宣布开发神经营养因子,并因此名声大噪。

1991年,尚未有任何产品进入临床的再生元登陆纳斯达克,IPO募得资金9160万美元,比生物技术界传奇公司基因泰克还多出了几倍。而在此之前,再生元就已获得了日本住友集团和美国安进的资金支持。解决了资金问题之后,再生元在1992年开启了神经营养因子的临床研究,不过事与愿违,临床试验失败的消息接连传出,给公司蒙上了层层阴影,股价暴跌,资金上也捉襟见肘。

“传奇人物”掌舵,公司步入正轨

1995年,再生元邀请行业“传奇人物”,前默沙东董事长兼首席执行官Roy Vagelos博士加入,担任再生元董事会主席,他曾领导默沙东的研发部门,并带领默沙东登上全球第一制药企业的宝座。Vagelos博士建议再生元将研究重点放在可以充分表征生物学特征和更快评估临床获益的疾病上。他认为再生元的优势在于细胞信号传导方面的研究,不应受限于神经科学疾病领域,而是应该基于对细胞受体的理解,进军其他相关治疗领域。(2023年4月,93岁高龄的Roy Vagelos博士从再生元退休,结束了在该公司长达29年的任职,业内称这是“一个时代的终结”,可见Vagelos博士对再生元的影响之重大)

Leonard Schleifer(左)Roy Vagelos(中)George Yancopoulos(右)

Leonard Schleifer(左)Roy Vagelos(中)George Yancopoulos(右)

图源:冷泉港实验室

2000年,再生元研发的IL-1抑制剂利纳希普启动临床探索研究;2004年,VEGF抑制剂阿柏西普启动临床开发。这两款药物均来自再生元的“Traps”融合蛋白技术,该技术将受体成分融合到抗体分子的恒定区域。

与此同时,再生元的另一套专有的抗体工程技术平台VelociSuite也开始逐步建立。2003年,再生元的VelociGene技术被首次报道。2006年,再生元的首款全人源抗体,IL-6受体抑制剂Sarilumab进入临床开发阶段。2007年,赛诺菲与再生元围绕后者的VelocImmune技术建立合作,并在后来扩大合作范围。目前再生元的VelociSuite技术平台囊括了VelocImmune、VelociGene、VelociMouse、VelociMab、Veloci-Bi、VelociT、VelociHum等其他相关技术,为再生元提供了行业领先的抗体靶点发现和验证能力。

2008年,再生元在成立20年之际,迎来了首款获批药物Arcalyst(利纳西普)注射液,用于治疗冷吡啉相关周期性综合征(CAPS),该药后来获批新适应症包括IL-1受体拮抗剂缺乏症(DIRA)和复发性心包炎(RP),Kiniksa Pharmaceuticals在2021年获得了Arcalyst(利纳西普)所有获批适应症在美国的商业化权利。华东医药在2023年获得该药在亚太区(不包括日本)的独家开发、注册和商业化权益。

重磅药物开启“财富之门”

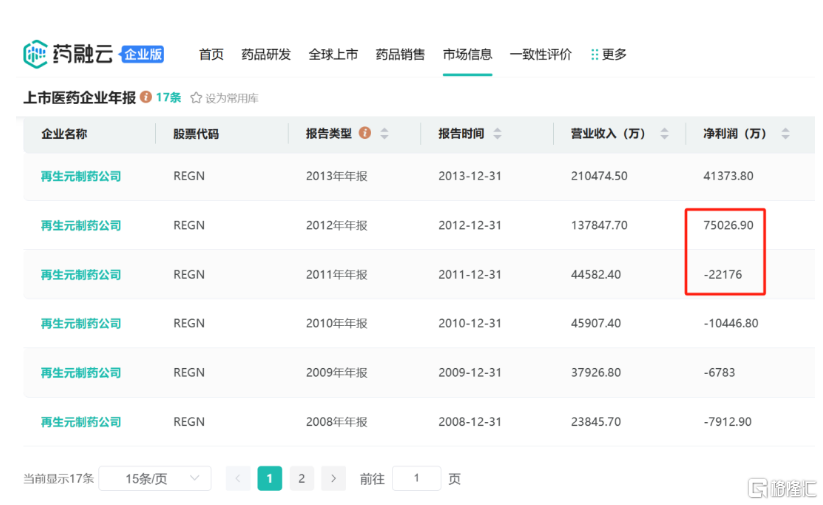

2011年11月,再生元的重磅产品VEGF抑制剂Eylea(阿柏西普)首次获得批准,用于治疗湿性年龄相关性黄斑变性(wAMD)。Eylea(阿柏西普)推出后第一年销售额就达到了8.38亿美元,占到当时美国wAMD治疗领域22%的市场份额,药融云数据库显示,再生元2012年的净利润因此由负转正,彻底改变了成立20多年以来的亏损状况。

截图自药融云数据库

截图自药融云数据库

Eylea(阿柏西普)后续获批新的眼科适应症,包括糖尿病性黄斑水肿(DME)、视网膜静脉阻塞(ROV)以及近视性脉络膜新生血管(mCNV)。2022年,Eylea(阿柏西普)全球销售额达到了96.47亿美元,是全球销售额最高的抗VEGF眼科用药,也是全球畅销药物TOP10。

其实阿柏西普最早被研究用于肿瘤领域,早在2003年安万特制药(赛诺菲的前身之一)与再生元达成合作,共同开展阿柏西普(当时称“VEGF Trap”)的研究。2005年,合并后的赛诺菲-安万特决定将阿柏西普眼科适应症的权益归还给再生元,并为此向再生元支付了2500万美元。2006年,拜耳制药获得该药眼科适应症在美国以外地区的权益,也是在这一年,罗氏旗下基因泰克开发的雷珠单抗获批上市。

不过阿柏西普凭借优异的疗效和平民的价格迅速占领市场,在上市4年后便赶超了雷珠单抗。至于肿瘤适应症,2012年阿柏西普获得FDA批准与FOLFIRI化疗联合用于mCRC(转移性结直肠癌)的二线治疗,商品名为Zaltrap(由赛诺菲负责)。不过Zaltrap(阿柏西普)的销售表现远不及Eylea(阿柏西普)。2023年8月,Eylea(阿柏西普)的8mg高剂量(HD)版本获得FDA批准用于wAMD、DME和糖尿病视网膜病变(DR),进一步延长了眼部注射间隔。

虽然经历了一些插曲,但再生元与赛诺菲后来依然在抗体和肿瘤免疫方面建立了深度的合作,赛诺菲甚至还曾对再生元进行大规模股权投资(已被赛诺菲在2020年全部出售)。两家公司合作催生的最引人瞩目的药物当属IL-4Rα抗体Dupixent/达必妥(度普利尤单抗),这款抗体出自再生元的VelocImmune技术,现如今已是赛诺菲的王牌产品,2022年全球销售额达到86.81亿美元。赛诺菲错失了阿柏西普,但抓住了度普利尤单抗的机会。药融云数据www.pharnexcloud.com显示,Dupixent(度普利尤单抗)获批适应症包括特应性皮炎、哮喘、慢性鼻窦炎伴鼻息肉、嗜酸性粒细胞性食管炎、结节性痒疹,是美国第一款横跨皮肤科、变态反应、呼吸科科室用药的生物制剂。

本文开头的那篇专访中提到,再生元与赛诺菲对于度普利尤单抗适应症的选择上曾产生过分歧,赛诺菲期望将哮喘作为该药的首个适应症,但再生元认为早期动物生物学和遗传学研究显示,特应性皮炎也许是真正可以通过度普利尤单抗受益的重大疾病之一。当度普利尤单抗在2017年首次获得FDA批准之时,该药成为了美国首个治疗特应性皮炎的生物制剂,2019年该药全球销售额就达到了20.74亿欧元。

除上述产品之外,再生元还成功开发了:PCSK9抑制剂类降脂药物Praluent/波立达(阿利西尤单抗)(与赛诺菲合作);IL-6抑制剂Kevzara(sarilumab)(与赛诺菲合作);PD-1抑制剂Libtayo(西米普利单抗)(与赛诺菲合作,赛诺菲已归还全部权益);在传染病领域还开发了全球首款治疗埃博拉病毒感染的三抗鸡尾酒疗法Inmazeb(atoltivimab、maftivimab和odesivimab)(基于再生元的VelocImmune技术和相关的VelociSuite平台);在创纪录的时间内开发了新冠病毒抗体鸡尾酒疗法Ronapreve(casirivimab和imdevimab)(与罗氏合作,在美国被称为REGEN-COV);针对超罕见适应症,开发了治疗纯合子家族性高胆固醇血症(HoFH)的ANGPTL3抗体Evkeeza(evinacumab)(罕见病公司Ultragenyx获得美国以外地区的权益);以及治疗CHAPLE病的C5补体抑制剂Veopoz(pozelimab)。

2023年月,美国最高法院作出裁决,结束了再生元发明的Praluent(阿利西尤单抗)有关的长达近十年的专利纠纷。该裁决确认了美国联邦巡回上诉法院的意见,即安进声称的美国PCSK9专利权利要求无效。

自研与合作的双引擎

再生元制药(NASDAQ: REGN)从1988年创立至今已有35年历史,作为一家由医生科学家创立并领导的生物制药公司,再生元自始至终将科学作为核心指导原则,几乎所有产品都是在再生元的实验室中自主研发的。公司目前的领导团队包括多位诺贝尔奖得主和美国国家科学院院士。再生元也是首批成立科学技术委员会作为董事会组成部分的公司之一,这一做法在后来成为了行业标准。

2014年,再生元创立了再生元遗传学中心(RGC),旨在利用人类遗传学的力量来发现重要的新药、验证现有的研究项目并优化临床试验。RGC利用实验室自动化和云计算的创新方法来实现高质量的吞吐量,迄今为止获得了超过200万个样本测序,在全球拥有250多个合作伙伴。据悉,RGC已经发现了约30个新的药物靶点。RGC是将人类遗传变异与疾病联系起来的强大资源,并增强再生元的战略合作伙伴关系,以推动医学的未来。

近年来,再生元不断加强外部合作,并布局新的药物概念,如核酸药物、基因编辑与基因疗法领域。

2016年,再生元与诺奖得主创立的基因编辑公司Intellia Therapeutics达成了一项为期6年(已延长到2026年4月)的许可与合作协议,共同推进CRISPR/Cas9体内基因编辑疗法,Intellia从这项合作中获得了7500万美元的预付款以及至多5000万美元的股权融资,再生元从中获得了CRISPR/Cas9基因编辑技术,并拥有基于CRISPR产品多达10个靶点的开发权利,主要用于肝脏相关疾病。

2020年,双方扩大现有合作,联合开发血友病A和血友病B的CRISPR/Cas9体内基因编辑疗法,在此次合作中,再生元将领导开发和商业化活动,并获得了独立开发和商业化体外基因编辑产品的非专有权,Intellia将获得7000万美元的预付款以及3000万美元的额外股权投资。2023年9月,双方再一次扩大合作范围,共同开发针对神经和肌肉疾病的CRISPR/Cas9体内基因编辑疗法,Intellia将主导编辑方法的设计,再生元将主导靶向病毒载体递送方法的设计。

2018年,再生元与RNAi疗法领军企业Alnylam Pharmaceuticals达成合作协议,共同开发用于非酒精性脂肪性肝炎(NASH)和潜在其他相关疾病的RNAi疗法,该合作围绕再生元首次发现的靶点HSD17B13及相关基因。(2022年Alnylam退出此次合作的临床阶段资产ALN-HSD的进一步开发活动,再生元保留独家权利)2019年,再生元和Alnylam宣布开展广泛合作,以发现、开发和商业化专注于眼部和中枢神经系统疾病。根据合作协议,再生元向Alnylam预付了4亿美元,并以4亿美元的价格购买了Alnylam的普通股,Alnylam有资格获得总计2亿美元的里程碑付款。此次合作还涉及了一些特定的肝脏靶点的RNAi疗法,包括将Alnylam的Cemdisiran与再生元的抗C5抗体Pozelimab联用,评估其在治疗PNH等补体介导疾病中的效果。根据药融云数据www.pharnexcloud.com提供线索,该联合疗法在国内合作伙伴是再鼎医药。

截图自药融云数据库

截图自药融云数据库

此外,以往“特立独行”从不收购的再生元也在近两年两度出手。

2022年5月,再生元以约2.5亿美元收购了肿瘤免疫疗法公司Checkmate Pharmaceuticals。在此次收购中,再生元获得了正在临床开发用于肿瘤治疗的TLR9激动剂Vidutolimod。

2023年8月,再生元宣布以1.09亿美元收购基因治疗公司Decibel Therapeutics,并于次月完成收购。若实现额外的不可交易或有价值权(CVR)里程碑,则总股本价值高达约2.13亿美元。两家公司最早在2017年建立合作,共同开发保护、修复和恢复听力的潜在新疗法。此次收购将加速和进一步支持治疗听力损失的关键基因治疗项目。

凭借强大的研发实力以及对外合作,再生元建立了丰富的产品管线,涵盖眼病、过敏和炎症性疾病、癌症、心血管和代谢疾病、血液系统疾病、传染病和罕见病等,目前有大约35种候选产品处于临床开发阶段。

<END>