下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年关将至,线上线下即将进入“年货模式”,不少品牌都希望能借新春势头获得“开门红”。不过,虽然2023年的整体消费趋势有所回暖,但传统卖场的发展依然不容乐观。

12月底,宜家在中国市场设立的首家城市店“上海静安城市店”宣告关闭。据不完全统计,2023年以来全国各地至少有超过50家家居卖场关张歇业。

家居卖场的“关闭潮”已经持续了足足一年,而头部卖场的应对之策,则是通过股权交易来获得新的资金支持和增长曲线。

不过,新合作伙伴的加入尚未带来明显的业务增量,而卖场营收的问题却已迫在眉睫。

居然之家前段时间提出了招商模式的革新,将“固定租金”改为“销售分成”。这相当于给家居行业扔下来一枚“深水炸弹”,只是,这真的能改变传统卖场模式的困局?

家居卖场不再当“包租公”

前段时间,居然之家董事长汪林朋在品牌联合招商会上提出,居然之家将从“固定收租”向“销售分成”模式转变。

这一创新模式将在2024年于长春、石家庄、无锡、四川等省市以及广州番禺店,深圳前海和广东清远店等各地直营店陆续开展,并力争在三年内完成80%的直营分店由收取固定租金向销售提成的转型。

居然之家不想再当“包租公”,是经过近一年尝试所得出的结论。据悉,居然之家哈尔滨店从今年3月便开始率先运营“不收固定租金,只收保底物业费,销售分成”的模式。

在这一变革下,居然之家哈尔滨店由40%左右的招商反转为100%的招商,远高于居然之家三季度全国卖场平均90%的出租率。

在传统的商场模式下,租金是“活命之本”,这也是地产发展模式种下的“因”。

回顾居然之家、红星美凯龙的崛起,它们都诞生于地产迅速发展的红利期,在地块不断升值的带动下,商场租金也一路水涨船高,有的商户甚至愿意签长租锁定租金,“包租公模式”自然是一本万利。

以万达广场为例,其首创了“以售养租”模式,直接“预收”商户的租金。简单来说,一般商场的铺位都是“只租不售”,而万达则是“以售养租”,通过出售部分住宅、写字楼、商业街以快速回笼租金,以维持后续商铺的运营。

但这种模式有既定的时代背景,需要商场品牌具有强大的号召力,商户愿意为商场的流量而入驻。

但在当下,商场、卖场的人流早已被各种线上线下渠道所瓜分,商场在与商户的交易中,早已从强势转到了弱势地位,这也是为什么近年家居卖场举步维艰的原因。

2023年初,武汉、阜阳、辽阳三地更有家居卖场商户联手发起“租金抵制”,要求卖场给予减免租金等优惠。梳理后续报道,卖场和商户的冲突最终都通过协商顺利解决,但大概率是双方在租金层面都作出了一定的让步。

“包租公模式”发展至今,即便卖场不主动变革,商户也会推动卖场改变。因此,在居然之家提出招商模式革新之前,已有部分家居尝试过“以扣点代替租金”的经营方式。

2022年7月,广西南宁的中国建材家居(装修)展贸城就提出让商户以联营扣点的分成模式与卖场合作;2019年,湖南株洲亚和国家家居广场也在开业之际提出“0租金”经营模式。

只不过相对居然之家来说,这些卖场并非连锁经营,所以在整个家居行业中也并没有带来太大的水花。

以分成取代租金并非创新模式,这一模式的提出只是“引子”,更为关键的是居然之家执行这一模式的决心。

卖场跑在加速变革的路上

家居卖场正在努力求变,这已是显而易见的事实。2023年,两大家居卖场龙头都纷纷进行了股权交易。

红星美凯龙选择“卖身”厦门建发,借助后者资源,美凯龙商场新增了中高端二手车交易业务。此外,红星美凯龙也与厦门建行签署了战略合作协议,联手打造家居金融新生态。

而居然之家跟国企金隅集团“联姻”之后,双方表示将在卖场运营、房地产开发、整装业务、物业管理、数字化转型、物流交付网络建设等领域开展深度合作,其中,整装业务的整合更被外界寄予厚望。

目前来看,红星美凯龙和居然之家的股权交易均已完成过户,但双方业务的整合则显然还需要一些时间来探索和磨合。

目前,两大卖场的“基本盘”商铺租赁业务,才是增收增利的关键。

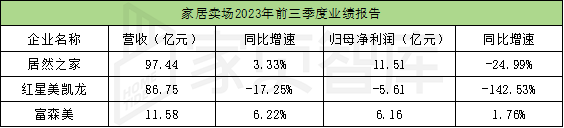

从三季度各龙头卖场的业绩来看,红星美凯龙营收和利润双双下滑;居然之家虽然略微领先红星美凯龙,但净利同样下滑;唯独是“小而美”的富森美取得了营收和净利的正增长。

以红星美凯龙为例,其表示营收下滑主要是因为家居建材行业面对需求收缩、供给冲击双重压力,商场出租率出现阶段性下滑所致。

数据显示,红星美凯龙在2018-2020年期间的出租率均保持在95%以上,但在2023年上半年,其自营商场平均出租率85.7%、委管商场平均出租率87.7%。

因此,家居卖场早已积极探索不同的发展路径,帮助自己构建新的成长模式,改变卖场“出租难”的问题。

首先,是卖场业态、店态的调整,仅有建材与家具的传统卖场已很难吸引消费者,家居卖场要向多业态、多品类的综合型卖场转型。

以富森美为例,近几年里旗下卖场进一步增加了餐饮、健身等业态,让消费者不仅能在卖场买家具,还能满足吃喝生活等不同场景的需求,重新诠释了家居卖场的商业形态。

此外,其还推出了聚焦年轻群体的“焦糖盒子”自营零售业务,实现家居、软装、设计一条龙服务;涵盖设计创意、家居生活、电商直播、餐饮娱乐、精品酒店等多元业态的富森美天府直播港等。

在店态方面,一些热门的家居品类也开始加速进入卖场,包括整家定制、智能家居、高定家居等,让消费者能够在卖场里实现“一站式配齐”。

以红星美凯龙为例,其在近年升级了年轻化战略,在全国范围内布局智能电器生活馆,还重磅发布新物种M+高端设计中心,希望以设计方案为中心,实现商场、设计师、经销商、品牌工厂的联动。

其次,家居卖场从“坐等流量”变成“主动出击”,通过线上线下融合的渠道布局,找回被瓜分的流量。

在线上渠道,家居卖场会牵头展开新渠道的探索,并把经验反哺给商家。比如在刚刚过去的“双11”,居然之家携手“老汪来了”直播间带来了189亿元的总销售额;红星美凯龙则推出工程避坑等特色主题直播,赋能商家实现线上蓄客。

在线下方面,卖场的营销活动也不断玩出新意,不仅是促销优惠,还要通过线下活动带出平台的核心价值。

以富森美为例,其一直保持着高频次的营销动作,包括设计师线下交流会、富森美大课堂等,正是希望将“艺术设计”与商业场景、日常生活融合起来,打通了设计师渠道的入口,为终端营销和门店场景带来更多元化的赋能。

最后,是家居卖场与商户之间进一步联合起来,实现1+1>2。

从前,卖场与商户之间仅是租赁合作关系,虽然偶有联合营销活动,但更多还是流于表面,并没有深入到供应链和售后环节。

但从上述营销推广活动来看,无论线上还是线下,卖场打头阵,商家才能更好发挥自身的能力与价值。

因此,已有不少卖场开始向上下游延伸,与品牌工厂、设计师、装修公司等多方建立联盟,既能实现内容、产品、流量、服务等多方面的共创,也能将这些资源反哺给商家。

整装赋能卖场重构商业逻辑

无论是“固定租金”向“销售分成”的转型,还是卖场积极联合设计师、品牌工厂、装企等资源赋能商家,本质上都是卖场希望帮助商家“降本增效”,卖场与商户之间本就是利益共同体,只有合作共赢才能一起摆脱当下的困境。

在家居行业进入“后地产时代”的背景下,整个家居消费链条将被进一步打通,价格空间也进一步透明化,任何一个环节试图单打独斗都会“事倍功半”,但通过整合资源就能实现“事半功倍”。

整装业务的崛起就是一个典型的例子,在传统的家装链条中,由于整个行业存在认知壁垒,往往容易造成设计师、材料商和施工队等环节占有更高话语权的局面,作为采购方的消费者甚至难以完全把控装修质量。

另外,以上几大环节之间也会相互挤占利益,最终导致装修质量被偷工减料,这也是为什么家装一直是最令消费者痛苦的环节之一。

但随着家居行业进入存量时代,买方市场已经到来,这也加速了整装业务的加速整合,要将硬装、软装、定制、成品、电器等在内的一站式装修服务打包,让消费者能够实现“拎包入住”。

目前,已有不少头部家居企业在加速整合各环节资源,比如索菲亚已明确未来会全面加强开启与装企长期的、深度的合作,打造整装生态联盟;欧派也有类似的整合战略,2023年一季度,其整装同比实现了同比1899%的超高增长。

不过,坐拥软硬装、定制、电器资源的家居卖场在整合环节其实更具优势。

在“整合”已经成为确定性趋势的背景下,居然之家转变为“销售分成”模式,也就不难理解了。一方面,是希望将卖场与商家实现进一步绑定,卖场先让渡部分利益,以此来刺激商家主动出击,带来更高质量的服务。

另一方面,通过“零租金”模式也能帮助卖场对商户进行筛选,清退部分实力较弱的商户,进一步提升卖场的综合服务能力。

随着消费者需求的提升,卖场与商家之间的合作关系也势必会被重构,居然之家作为打响连锁卖场变革“第一枪”的品牌,其能否带动整个家居生态实现“正向增长”,这还是一项艰巨的任务。

而且,招商模式目前所改变的,只是卖场和商户利润分配的先后顺序,并没有从根本上改变家居卖场的商业模式。

随着整装业务的持续发展,整个家居产业链的利益分配份额都有可能被彻底重构,在这一背景下,如何实现所有参与者的利益共同增加,且不会导致其他方的利益减少,这或许更值得产业链商家深思。

作者 | 楷楷

本文为家页原创文章,著作权归家页所有,未经授权不得以任何形式转载,如有转载需求请及时通过评论处与我方联系。