下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

我们的主要结论包括:

银行仓位再度降至历史底部。4Q23银行股基金仓位为1.89%,相比3Q23下降0.52ppt,为2020年中以来最低,接近历史底部。2023年初至今A股/H股银行分别+3.4%/-4.5%,国有大行超额收益明显,A股/H股分别+23.8%/-1.0%。2024年以来银行板块呈现明显超额收益,A股银行指数较沪深300收益率超出12.6%,考虑到目前A/H银行前向市净率分别为0.5x/0.3x,处于历史最低位附近,银行股基金仓位仍有较大提升空间。

国有大行持仓占比持续提升。4Q23国有行、股份行、区域行仓位分别为0.54%、0.51%、0.81%,环比3Q23分别下降0.01ppt/0.16ppt/0.36ppt。五大行仓位整体稳定,宁波、招行、邮储等仓位下降较多。4Q23国有行、股份行、区域行持股占银行股持股比重分别为28.56%、26.78%、43.14%,环比3Q23分别提升5.76ppt/下降0.86ppt/下降5.61ppt,国有大行在板块内持仓占比持续提升。

仓位“抱团”情况下降。4Q23银行股前三大重仓股(目前为招行、宁波、成都)占全部银行股仓位的集中度为 47%,环比下降8ppt,前两大重仓股(招行、宁波)集中度为36%,环比下降7ppt。

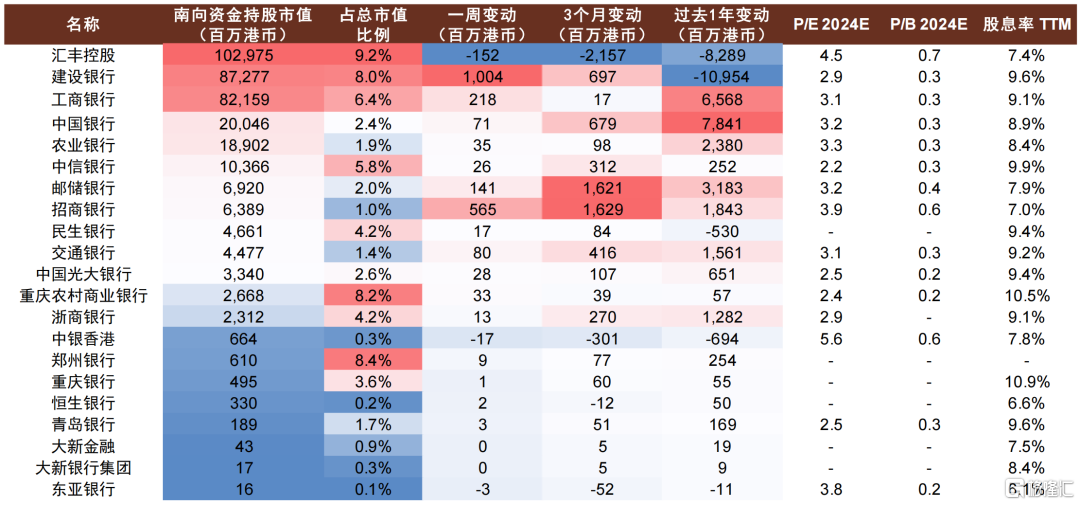

北向资金流出招行、平安,南向资金流入招行、邮储。近3个月北向资金流出招行37.1亿元,流出平安30.1亿元,大行获北向资金流入较多。南向资金近期对招行、邮储偏好提升,近3个月流入招行、邮储分别为16.3亿/16.2亿港元,同时对大行保持持续流入。

关注高股息银行配置价值。2024年初以来银行板块超额收益明显。

风险:经济复苏不及预期;房地产和地方隐性债务风险。

正文

银行股价表现回顾

图表:2021年以来A股银行相对表现

资料来源:Wind,中金公司研究部

图表:2021年以来H股银行相对表现

资料来源:Wind,中金公司研究部

图表:2023年1月以来,国有行表现强于股份行及区域行

注:优质股份行包括招商、平安、兴业;优质区域行包括宁波、江苏、南京、杭州、常熟、成都 资料来源:Wind,中金公司研究部

图表:2023年年初至今,国有大行股价表现较好

注:股价截至2024年1月22日 资料来源:Wind,中金公司研究部

公募基金持仓解析

图表:4Q23银行股仓位环比下降,接近历史最低水平

资料来源:Wind,中金公司研究部

图表:4Q23国有行仓位占比继续提升

资料来源:Wind,中金公司研究部

图表:偏股型公募基金十大重仓银行股排名变化

资料来源:Wind,中金公司研究部

图表:4Q23银行股“抱团”程度下降

资料来源:Wind,中金公司研究部

图表:招行、宁波和成都是基金配置较多的银行股

资料来源:Wind,中金公司研究部

图表:建行、农行、工行仓位提升较多

资料来源:Wind,中金公司研究部 注:图中百分比为仓位相对变动差值

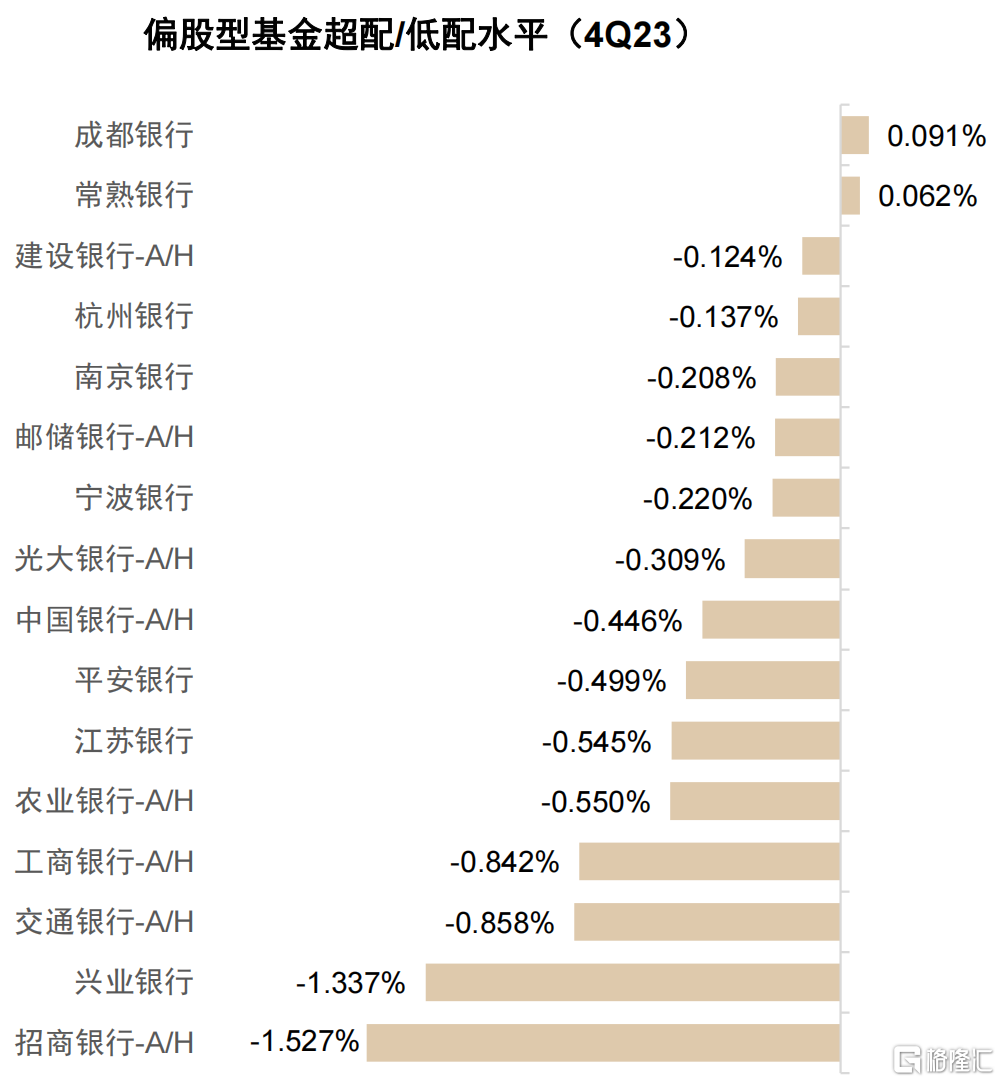

图表:除成都、常熟外,其他银行被基金低配

资料来源:Wind,中金公司研究部

图表:招行、平安相对基准指数配置水平上升较多

资料来源:Wind,中金公司研究部 注:图中百分比为仓位相对变动差值

图表:招行、工行是较多基金重仓的银行股

资料来源:Wind,中金公司研究部

图表:工行、交行、常熟重仓基金家数增加

资料来源:Wind,中金公司研究部

图表:银行板块基金仓位环比下降

资料来源:Wind,中金公司研究部

图表:招行、宁波、平安仓位环比下降,兴业仓位环比持平

资料来源:Wind,中金公司研究部

图表:国有大行的基金仓位环比均有所提升

资料来源:Wind,中金公司研究部

图表:邮储、成都、南京仓位环比下降,杭州仓位环比稳定

资料来源:Wind,中金公司研究部

图表:江苏银行仓位环比下降

资料来源:Wind,中金公司研究部

图表:交行仓位环比有所提升,光大仓位环比下降

资料来源:Wind,中金公司研究部

图表:银行板块整体被基金低配约9.8个百分点

资料来源:Wind,中金公司研究部

图表:国有银行被基金低配约3.0个百分点

资料来源:Wind,中金公司研究部

图表:股份行被基金低配约5.0个百分点

资料来源:Wind,中金公司研究部

图表:区域行被基金低配约1.9个百分点

资料来源:Wind,中金公司研究部

图表:招商银行被基金低配约1.5个百分点

资料来源:Wind,中金公司研究部

图表:平安银行被基金低配约0.5个百分点

资料来源:Wind,中金公司研究部

图表:宁波银行被基金低配约0.2个百分点

资料来源:Wind,中金公司研究部

图表:兴业银行被基金低配约1.3百分点

资料来源:Wind,中金公司研究部

图表:银行股重仓基金数量环比下降

资料来源:Wind,中金公司研究部

图表:招行、宁波、平安、兴业重仓基金家数环比下降

资料来源:Wind,中金公司研究部

图表:工行、建行重仓基金家数环比上升,中行重仓基金家数环比下降

资料来源:Wind,中金公司研究部

图表:邮储、杭州、成都、南京重仓基金家数环比下降

资料来源:Wind,中金公司研究部

沪深港通持仓解析

图表:近期北向资金对招行、平安流出较多

资料来源:Wind,中金公司研究部

图表:近期南向资金对招行、邮储流入较多,汇丰流出较多

资料来源:Wind,中金公司研究部

图表:互联互通北向资金持有银行股

资料来源:Wind,中金公司研究部;PB及PE采用Wind一致预期 注:持股变动剔除价格影响;截至2024年1月19日。

图表:互联互通南向资金持有银行股

资料来源:Wind,中金公司研究部;PB及PE采用Wind一致预期 注:持股变动剔除价格影响;截至2024年1月19日。

银行股估值调到哪儿了?

图表:A股银行市净率处于历史最低位附近

注:股价截至2024年1月19日 资料来源:Bloomberg,中金公司研究部

图表:H股银行市净率处于历史最低位附近

注:股价截至2024年1月19日 资料来源:Bloomberg,中金公司研究部

图表:国债收益率领先银行股价1~2个季度

资料来源:Wind,中金公司研究部

图表:A股银行市净率与ROE具有相关性

注:股价截至2024年1月19日;PB及ROE采用Wind一致预期 资料来源:Wind,中金公司研究部

图表:H股银行市净率与ROE具有相关性

注:股价截至2024年1月19日;PB及ROE采用Wind一致预期 资料来源:Wind,中金公司研究部

图表:同等ROE水平下,中资银行估值低于国际同业水平

注:股价截至2024年1月19日 资料来源:Bloomberg,中金公司研究部

图表:银行股市盈率估值位于A股各行业最低水平

注:股价截至2024年1月19日 资料来源:Wind,中金公司研究部

图表:银行股市净率估值位于A股各行业最低水平

注:股价截至2024年1月19日 资料来源:Wind,中金公司研究部

图表:银行股股息率位于A股各行业较高水平

注:股价截至2024年1月19日,股息率根据2022年分红计算,分红比例为2022年数据

资料来源:Wind,中金公司研究部

注:本文来自中金公司2024年1月23日已经发布的《银行仓位和估值到哪了?(4Q23)》,报告分析师:林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;周基明 SAC 执证编号:S0080521090005;SFC CE Ref:BTM336;许鸿明 SAC 执证编号:S0080523080007;张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055