下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

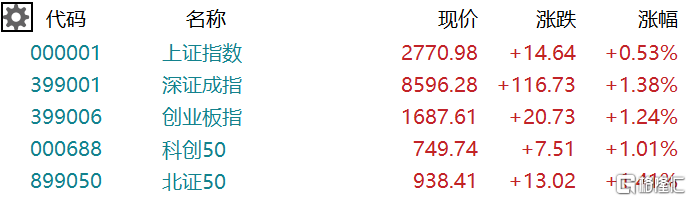

1月23日,A股主要指数集体反弹,截止收盘,沪指涨0.53%报2770.98点,深证成指涨1.38%报8596.28点,创业板指涨1.24%报1687.61点。总体上个股涨多跌少,全市场超2900只个股上涨,全天成交7042亿元,北上资金净买入37.9亿元。

盘面上,《幻兽帕鲁》火爆,游戏板块维持强势,恺英网络、姚记科技双双涨停;CPO概念全天走高,华西股份、剑桥科技等多股涨停;证券板块午后走强,首创证券涨停;上海国企改革板块午后持续走强,中华企业、华建集团、畅联股份等涨停;煤炭、光伏设备、F5G等板块涨幅居前。另一方面,纺织服装下挫,华斯股份、洪兴股份等跌停;酒店旅游、家用轻工、PEEK材料等跌幅居前。

具体来看:

传媒、游戏板块领涨两市,华如科技20CM涨停,恺英网络、姚记科技、中视传媒涨停,昆仑万维涨超12%,三七互娱、神州泰岳涨超7%,盛天网络、冰川网络、宝通科技、龙版传媒、游族网络等纷纷上涨。

消息面上,国家新闻出版署曾在2023年12月22日就《网络游戏管理办法(草案征求意见稿)》公开征求意见,意见反馈截止时间为2024年1月22日。目前,该意见稿的链接已显示“404”。此外,一款名为《幻兽帕鲁》的游戏引爆了游戏圈,游戏官方在X平台上表示,《幻兽帕鲁》游戏销量在3天内突破400万份。

上海国企改革板块持续走高,中华企业、华建集团、畅联股份、上海凤凰、浦东金桥等多股涨停。消息面上,中办、国办印发《浦东新区综合改革试点实施方案(2023-2027年)》。

CPO板块再度活跃,意华股份、剑桥科技双双涨停,华工科技涨7.4%,光迅科技、联特科技涨超6%。

券商股全天活跃,首创证券涨停,国盛金控涨超6%,华鑫股份、信达证券、国联证券涨超4%,中信建投、华创云信、华安证券、中信证券涨超3%。

消息面上,昨日举行的国务院常务会议强调,要进一步健全完善资本市场基础制度,更加注重投融资动态平衡,大力提升上市公司质量和投资价值,加大中长期资金入市力度,增强市场内在稳定性。

煤炭板块飘红,平煤股份涨5.51%,昊华能源涨4.24%,中煤能源、山西焦煤、淮北矿业涨超3%。

开源证券指出,尽管2023年下半年以来煤炭板块取得不错的相对收益,从2024年第一周表现来看尤为突出,但当前煤炭板块PE仅略高于历史分位数10%水平,PB处于历史分位数25%水平,均处于估值偏低状态,从PB-ROE角度来看煤炭板块也存在折价。高股息特征显著且具有可持续性。从股息率来看,近几年高盈利叠加提高分红造就了煤炭股息率全市场第一,2023年煤价整体下行背景下,多数重点煤炭公司2023年股息率仍较高。

航运概念股拉升,国航远洋涨超4%,宁波远洋、中谷物流、锦江航运涨超3%。

服装家纺、纺织制造板块全天低迷,华斯股份、洪兴股份等跌停,众望布艺、红豆股份跌超6%,九牧王、爱慕股份、龙头股份跌超5%。

酒店餐饮、旅游板块陷入调整,华天酒店跌超4%,金陵饭店、西安旅游、桂林旅游跌超2%,君亭酒店、九华旅游、云南旅游、张家界纷纷走低。

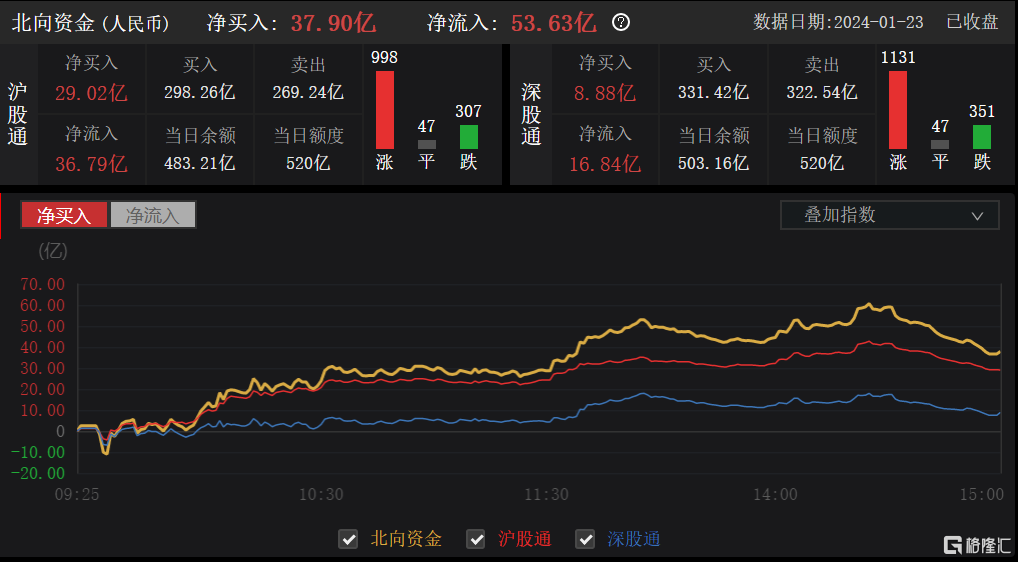

北上资金全天净买入A股37.9亿元,为连续第二日净买入。其中沪股通净买入29.02亿元,深股通净买入8.88亿元。

展望后市,海通证券指出,当前A股市场估值、资产比价指标已处在历史底部,各大指数调整时空也均已显著,且内外部政策环境逐步改善下基本面、资金面后续也有望出现积极变化,往后看市场有望逐渐走出底部。行业配置上,随着稳增长、防风险政策加码,大金融或有阶段性表现。中期白马成长或将占优,关注电子相关硬科技以及医药。