下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股受到经济数据的影响,开启了高位震荡的行情,全球金融局势出现分化,有些创出历史新高,有些还在创出多年新低。随着2024年的到来,政策面和消息面也会出现新的变化,美联储是否降息牵动着金融市场的“神经”,A股市场能否早日探底结束,也决定着大家能否开开心心过个好年了!现阶段主力资金主要是以购买蓝筹ETF为主,以及部分大盘蓝筹类个股,这也是在一定程度上“托市”,但是进场资金太小,北向资金持续净流出,这里还是要谨慎为上。

骑牛看熊发现金融数据整体不及市场预期,反映出短期经济内生动力依然相对较弱的问题,央行仍有必要在一季度采取更多货币宽松操作以提振经济,降息、降准均存在落地的可能性,短期内长债利率或将震荡偏强运行。中长期随着国内支持政策进一步加码,宽信用过程有望进一步加快。当前券商板块调整至1.2x静态P/B,估值左侧已至,静待信心修复,目前市场逐渐进入筑底行情,建议关注政策落地节奏和推进力度。

三大指数集体低开,两市红盘个股千余只,题材板块方面有机硅、纺织服饰、PEEK材料等板块表现较强,酒店餐饮、BC电池、POE胶膜等板块表现较差。冰雪旅游概念早盘活跃,龙江交通涨停,龙建股份、大连圣亚等多股纷纷冲高,多个平台数据表明,滑雪等项目带热了冰雪旅游。同程旅行数据显示,哈尔滨、漠河、白山、延吉等地的假期旅游热度同比涨幅均超过100%,2024年春节冰雪游产品的预订量同比2023年春节增长近12倍。服装纺织股震荡拉升,红豆股份、哈森股份涨停,龙头股份、报喜鸟等纷纷跟涨,展望2024年,纺织服装行业有望轻装上阵,关注细分赛道成长与低估值弹性。

智能电网早盘拉升,金智科技涨停,金杯电工、炬华科技等快速跟涨,国家电网公司对外透露,2024年将继续加大数智化坚强电网的建设,促进能源绿色低碳转型,推动阿坝至成都东等特高压工程开工建设。鸿蒙概念震荡走高,亚华电子涨超10%,创出上市新高,传智教育、长虹美菱等纷纷跟涨,华为将于1月18日举行“鸿蒙生态千帆启航仪式”,分会场设定在北京、上海、杭州、南京、成都、厦门、武汉、长沙8大城市,届时将揭秘鸿蒙生态和HarmonyOS NEXT进阶新篇章。

电力股异动反弹,深南电A涨停,杭州热电、闽东电力等纷纷跟涨,国家统计局数据显示,2023年规上工业发电量8.9万亿千瓦时,同比增长5.2%。养老概念逆势走强,澳洋健康、奥佳华等多股涨停,康力源、信隆健康等纷纷跟涨,聚焦多样化需求,培育潜力产业。强化老年用品创新,打造智慧健康养老新业态,推广应用智能护理机器人、家庭服务机器人,大力发展康复辅助器具产业。高外销占比概念股逆势活跃,广博股份、麒盛科技等纷纷跟涨,扩大高水平对外开放,促进外贸稳规模优结构,拓展中间品贸易、服务贸易、数字贸易、跨境电商出口。

大盘:

创业板:

【大盘预判】

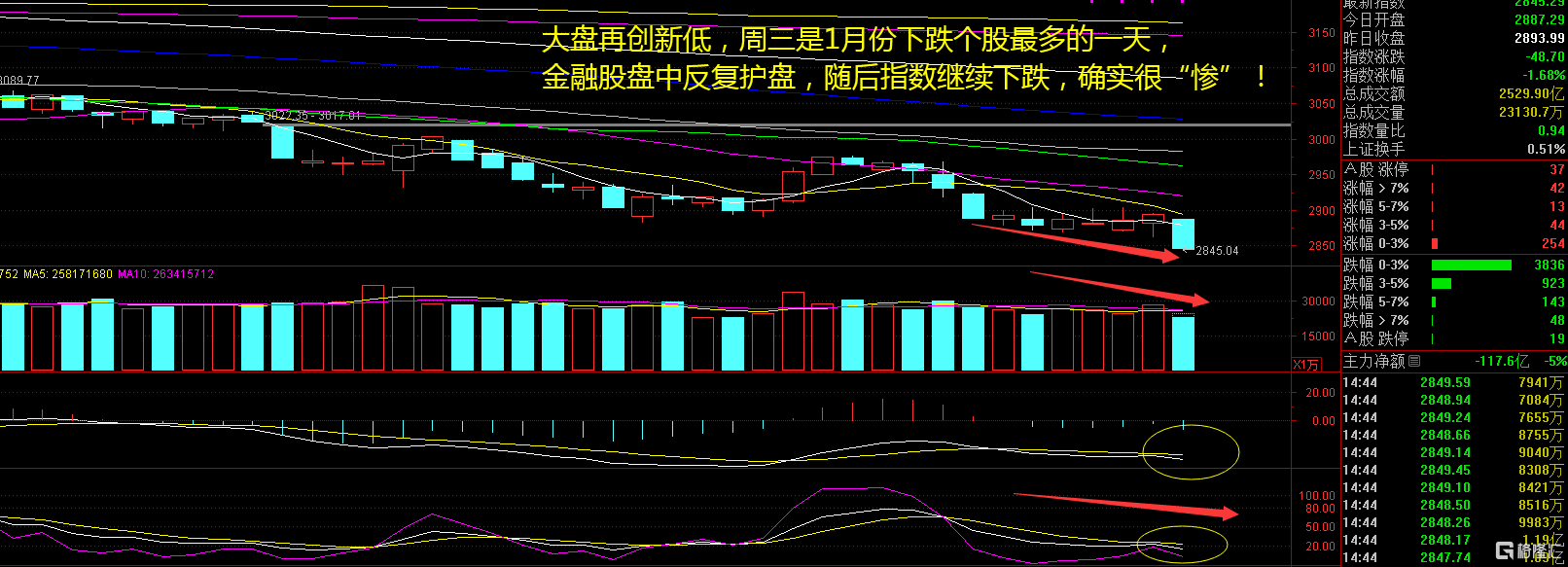

上证指数周三低开低走,盘中一度跌逾1%,出现了明显的回调走势。从1月份的沪指走势来看,指数并没有回调太多,但是超过60%的个股跌幅超出20%,这也说明1月份的亏钱效应还是很明显的。金融股护盘力度减弱,也说明空头打击更强,再加上北向资金大幅度净流出,这里要小心指数加速下跌所带来的的亏损效应。接下来注意上证指数能否在2850点之上稳住。

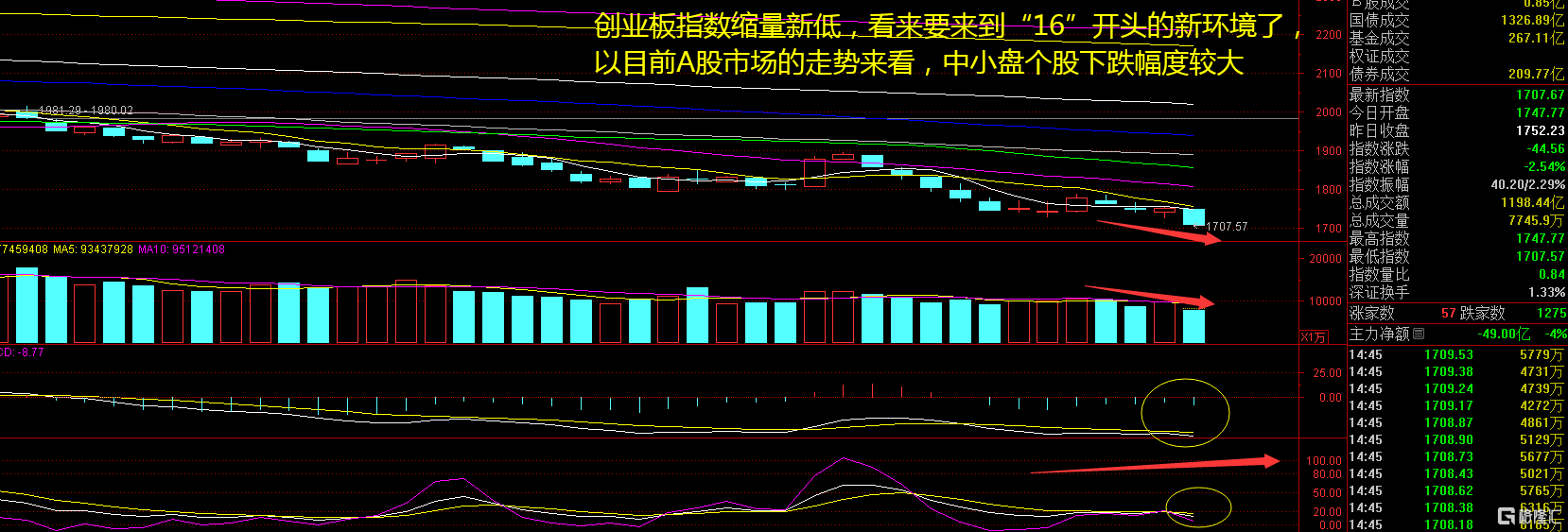

创业板指数周三跌近2%,盘中红盘个股一度不足400只,创下了1月份单日个股上涨数量最少的一天。牛哥认为越接近底部的时候越难受,磨底往往是最煎熬的行情,目前就是大家都在“抄底”,而行情并没有明显的上涨,整体来看还是回落阶段,要注意指数破位后的风险加大。接下来注意创业板指数能否在1700点之上稳住。

【淘金计划】

近期A 股估值已经较低,已有较高的安全边际,机构资金开始左侧布局的时期,以高股息行业为防守,逐步配置盈利增速有望回升较快的行业和指数。当前A股市场已经调整至底部,宏观调控政策宽松有望支撑基本面和情绪的修复,同时2023年行情提示当前权益市场的投资逻辑逐步转变至自下而上,结构性机会在增加,建议把握新兴产业边际新变化对投资机会的指引主线。

题材板块中的多元金融、纺织服饰、中小银行等概念是资金净流入的主要参与板块,酒店餐饮、近端次新、飞行汽车等概念是资金净流出相对较大的板块。骑牛看熊发现经过前期的调整,目前A 股主要指数估值再度回到历史最低水平附近,中长期配置价值凸显。往后看,随着对经济增长的担忧逐渐缓解,此前偏向防御价值、偏向小盘股的风格将会更加均衡,权重板块或有望迎来反弹,成长风格或有望占优。

从上周发布业绩预告的上市券商来看,2023 年业绩同比改善,国元证券实现归母净利润18.68 亿元,增长7.79% , 西南证券实现归母净利润5.72-6.65 亿元, 增长85%-115%。随着资本市场从融资端、投资端、交易端进一步的改革,证券行业有望在活跃资本市场相关政策出台下受益,从估值端及业绩端实现戴维斯双击。

目前金融板块估值较充分反映资产端悲观预期,负债端超预期有望催化板块机会。当前券商板块具备经济复苏的β 和关于券商杠杆率放松基本面α , 经济不断复苏、政策松绑、流动性充足等多项条件均已具备, 当前估值仍低, 未来或有较高胜率。

证券行业受益于资本市场改革带来的业务增量,实现高质量发展,有望迎来估值修复。中长期资金加快入市,有望平抑市场短期波动,带动投资者体验及市场活跃度回升。同时基于证监会合理控制IPO 发行与新股定价的表态,市场流动性有望改善。