下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

宏观回顾:国内政策发力值得关注,海外降息变数较大

近期部分一线城市地产政策有所优化。1月5日,深圳市发布《关于积极稳步推进城中村改造实现高质量发展的实施意见》(征求意见稿)[1],该实施意见将城中村改造分为拆除新建、整治提升、拆整结合三类,并提出要根据城中村的实际情况进行分类改造。此外,广州市发放首张房票[2],市场对于后续地产规划建设保障性住房、城中村改造和“平急两用”公共基础设施建设“三大工程”发力预期有所提振。

海外方面,美国12月CPI同比增长3.4%(前值3.1%),呈现小幅反弹,超出市场预期,但核心通胀延续降温趋势,同比增长3.9%(前值4.0%)。根据中金宏观观点,美国通胀的大方向仍是放缓,但节奏存在很大不确定性,这意味着美联储货币政策或将充满变数。

本期主题:成本支撑下的供给出清

在《有色金属2024年展望:知其势,度其时》中,我们提到“有色金属中,供需维持快速扩张的镍和碳酸锂,已进入连续过剩阶段,价格贴近成本线,但由于其成本曲线和行业格局仍在不断变化,我们提示成本坍塌带来的进一步下行风险以及高成本产能出清、未来计划产能推迟投放的风险”。近期,这一逻辑已有兑现,镍、锂行业均出现不同程度供给扰动,我们提示商品价格短期反弹机会,但由于目前的减产情况尚不足以扭转供需过剩局面,我们建议持续关注边际生产者减产以及潜在的供给风险可能带来的上行风险。

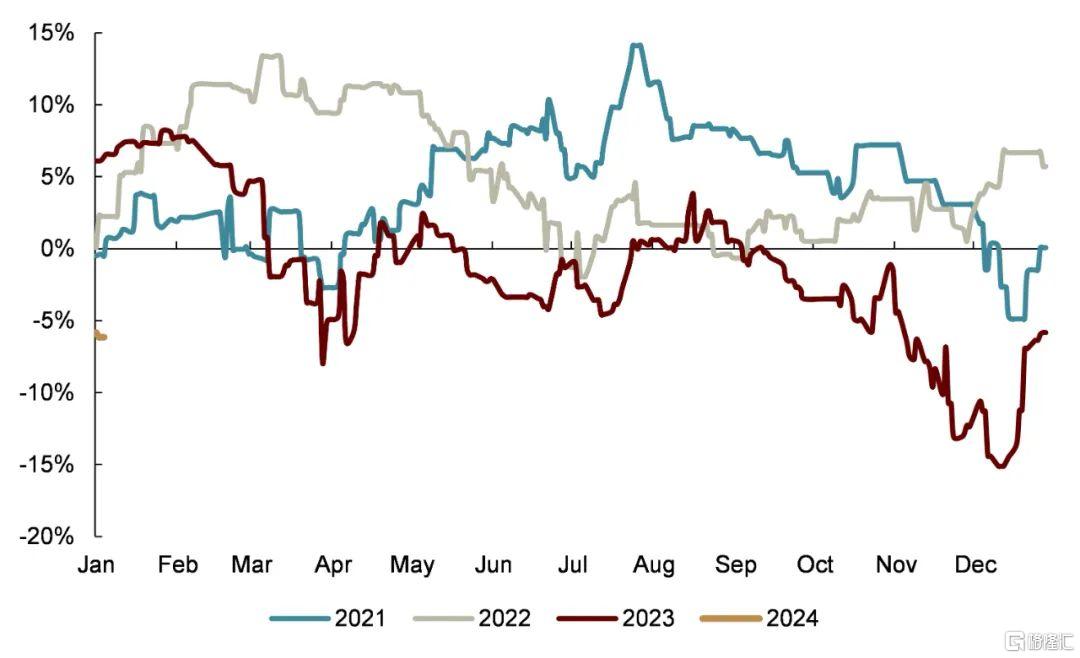

镍:1月11日,印度尼西亚矿业协会(IMA)代理执行董事表示,由于环境许可证、国家非税收入以及资源数据等问题的影响,提交和批准工作计划和预算(RKAB)存在困难[3]。这意味着,未获得RKAB批准的公司可能将无法出售其产品,从而对印尼的镍矿开采行业可能产生重大影响[4]。2023年以来,随着中国电积镍产能释放,原生镍进入全面过剩。2023年四季度,镍价加速下跌,含镍产品中,镍铁价格跌幅最大,累计达20%。国内部分镍铁厂因亏损降负荷生产。根据Mystee统计,2023年11月,国内镍生铁产量环比下降9%至2.9万镍吨,2023年初至11月累计产量同比下降6%。11月份,国内电解镍厂家也出现减产,其产量环比下降3.4%至2.2万镍吨,但年初至11月累计产量同比仍上升37%。向前看,我们认为截至目前的供给减量尚不足以扭转镍产品全面过剩的局面,仍需关注国内电解镍扩大减产的情况、镍价下跌带动镍豆生产硫酸镍成本下跌的空间以及印尼政策端潜在的供给风险。

图表:中国镍铁平均利润率

资料来源:Mysteel,中金公司研究部

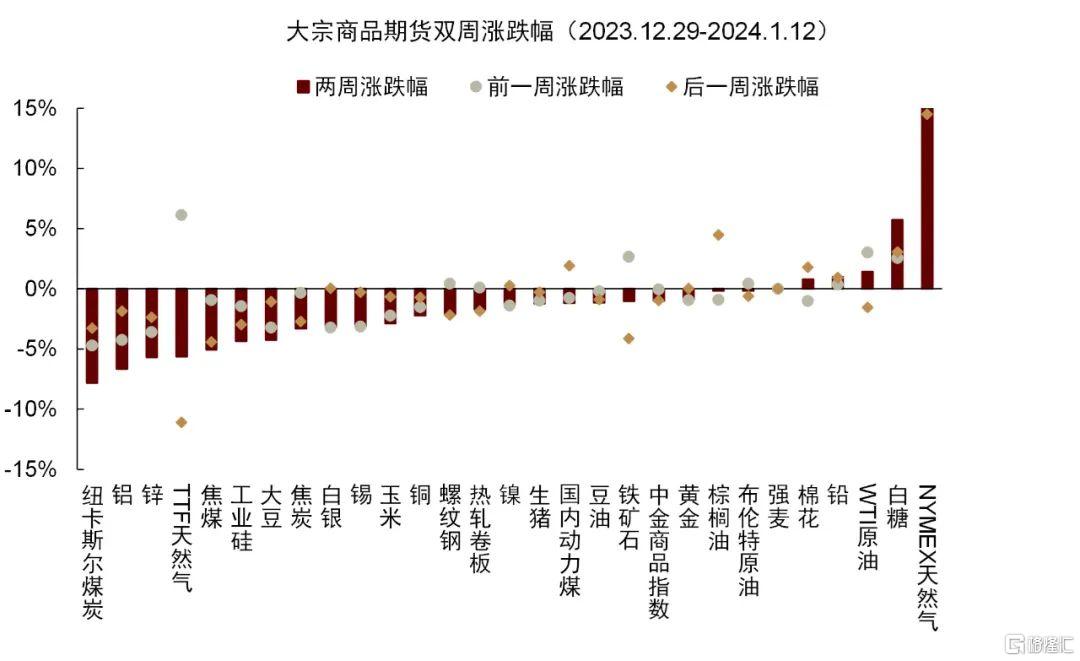

过去两周大宗商品价格涨跌幅排序为:NYMEX天然气:31.8%;白糖:5.7%;WTI原油:1.4%;铅:1%;棉花:0.8%;强麦:0%;布伦特原油:-0.2%;棕榈油:-0.2%;黄金:-0.9%;铁矿石:-1%;中金商品指数:-1.0%;豆油:-1.2%;国内动力煤:-1.2%;生猪:-1.2%;镍:-1.3%;螺纹钢:-2.1%;铜:-2.2%;玉米:-2.9%;锡:-3.1%;白银:-3.1%;焦炭:-3.3%;大豆:-4.2%;工业硅:-4.4%;焦煤:-5%;TTF天然气:-5.6%;锌:-5.7%;铝:-6.7%;纽卡斯尔煤炭:-7.8%。

图表:大宗商品期货过去两周涨跌幅

资料来源:Wind,彭博资讯,中金公司研究部

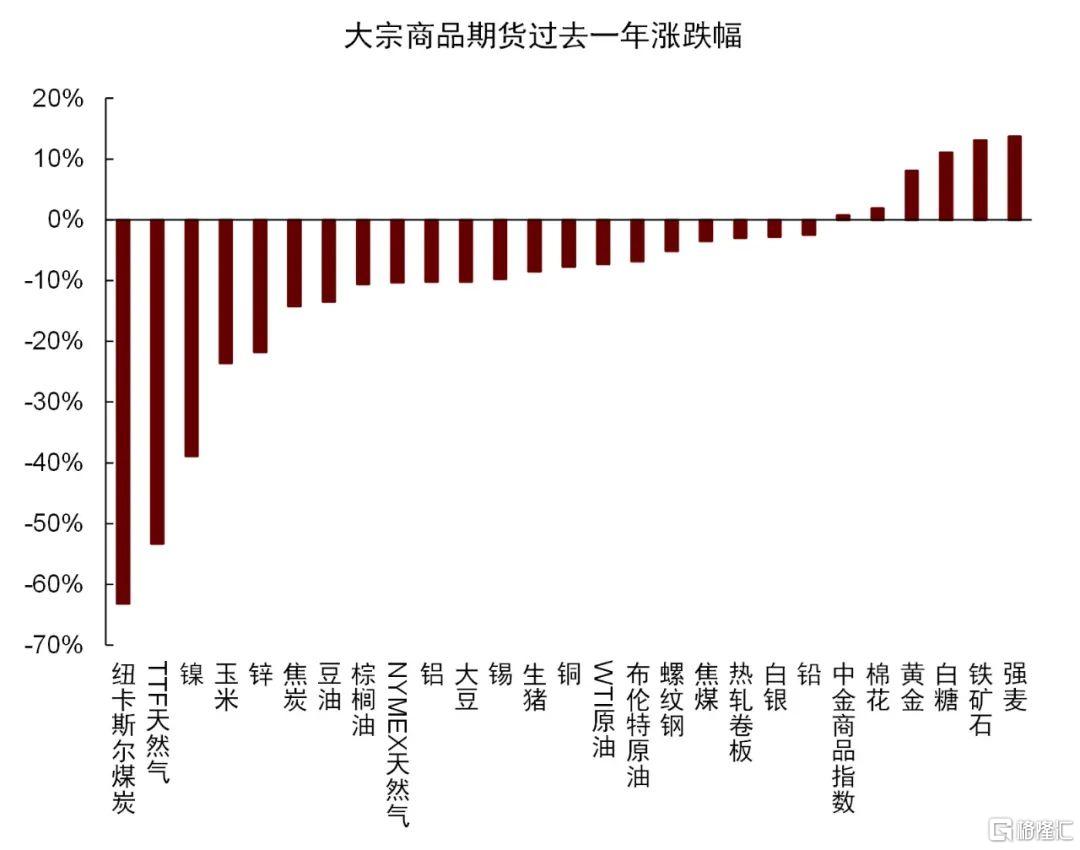

图表:大宗商品期货过去一年涨跌幅

资料来源:Wind,彭博资讯,中金公司研究部

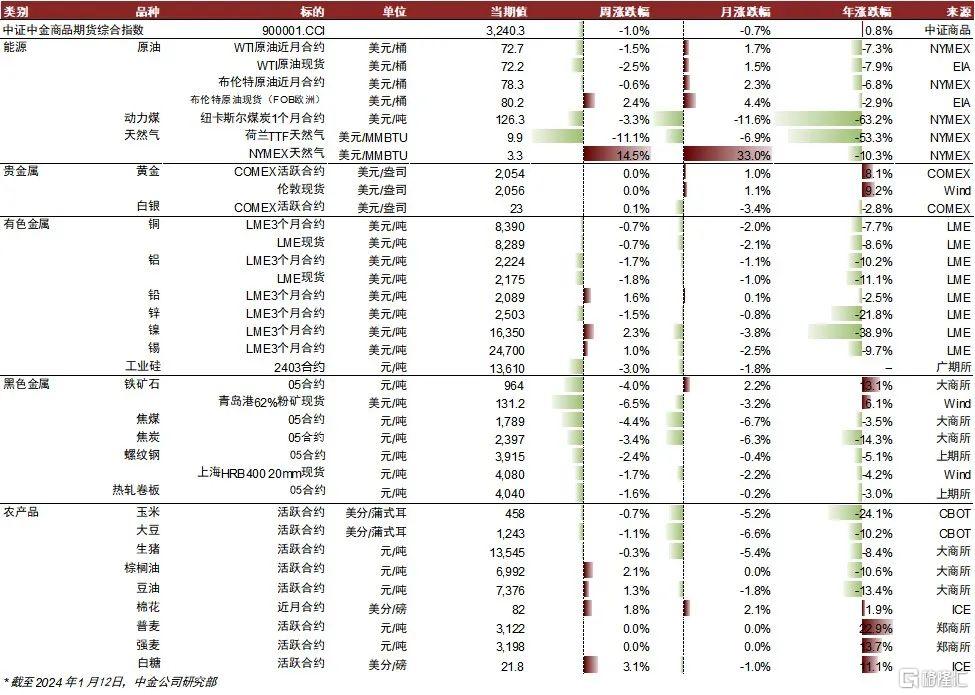

图表:大宗商品价格监测(截至2024年1月12日)

资料来源:国家统计局,IPE,郑商所,上期所,大商所,NYMEX,COMEX,LME,CBOT,MDE,Wind,彭博,中金公司研究部

正文

能源:供应约束偏紧,迎接寒潮考验

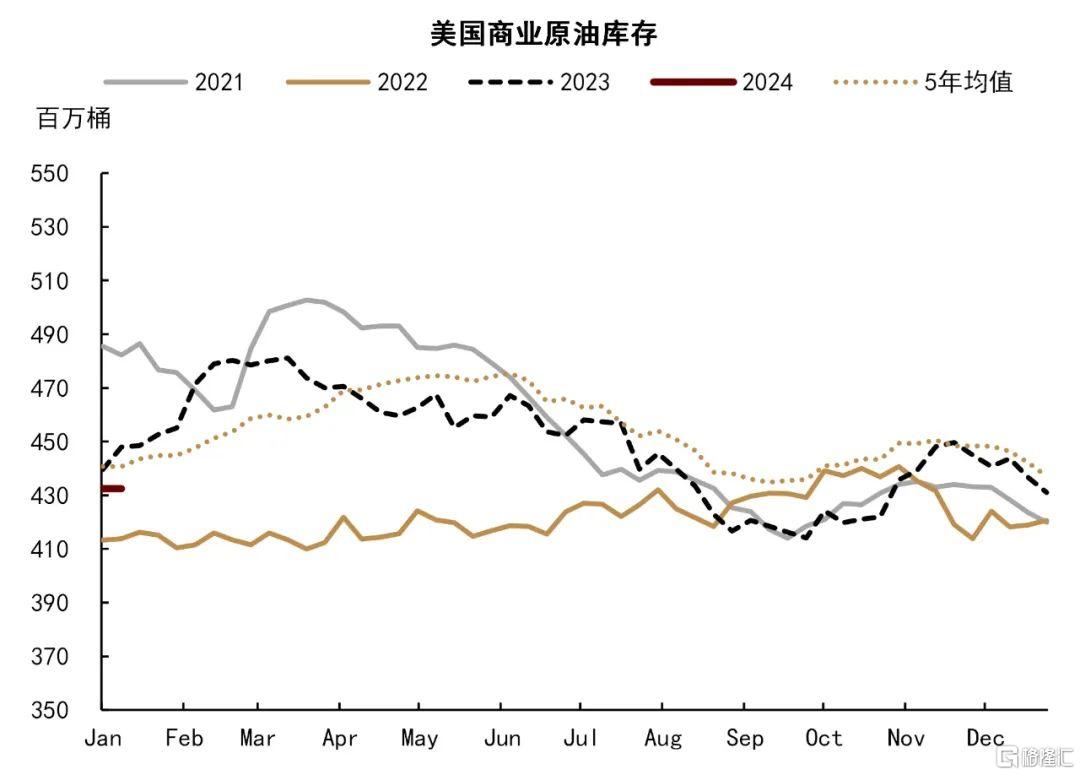

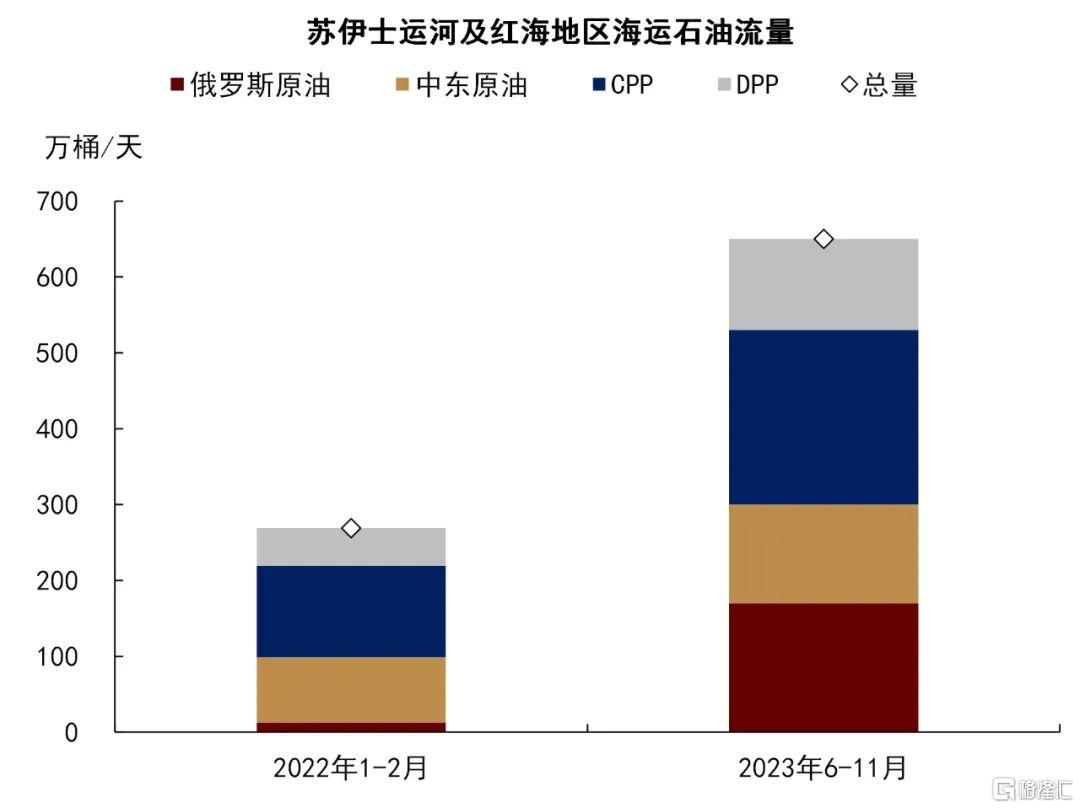

石油:供应约束维持偏紧,阶段性扰动值得关注。据彭博数据,12月OPEC原油产量录得2805万桶/天,环比减少约4万桶/天,减量主要来自阿联酋(环比减产约7万桶/天)。2023下半年以来,OPEC+产量约束基本落实,在安哥拉宣布退出OPEC后,2024年1月3日,OPEC+重申维护石油市场稳定的承诺[6],并将于2月初举行产量会议。往前看,我们维持OPEC+将于2024年维持产量约束的判断,1Q24的额外减产或反映OPEC+整顿产量纪律的“醉翁之意”;若得以兑现,我们判断即使沙特额外削减产量逐步回归,OPEC+整体产出的偏紧约束或仍将在今年延续。EIA数据显示,2023年10月美国原油产量环比基本持平,我们对美国原油增产速度放缓的判断或已初步兑现。此外,近期供给侧扰动频发。一方面,红海局势仍在继续,贸易风险暂未解除;另一方面,利比亚Sharara油田因抗议活动于1月3日关闭、影响原油产量约30万桶/天,市场也担心EI Feel油田也会受到波及、产量约为6-7万桶/天[7]。需求方面,12月美国成品油需求同比增速回正至0.4%,其中汽油、航空煤油需求同比增速分别录得2.4%、2.1%,为主要增量来源;柴油需求同比收缩约0.2%;随着炼厂检修结束,其他油品需求同比降幅从上月的-13.3%收窄至-0.7%。库存方面,12月美国商业原油库存如期转为去化,成品油库存全月基本持平。往前看,近期北美寒潮天气或阶段性推升取暖需求,我们提示对于油气生产的阶段性扰动也值得关注。综合考虑当前原油价格仍处于成本支撑附近,我们维持1H24布伦特油价中枢位于85-90美元/桶的判断。

图表:原油:美国原油商业库存

资料来源:EIA,中金公司研究部

图表:原油:苏伊士运河及红海石油运量

资料来源:彭博资讯,中金公司研究部

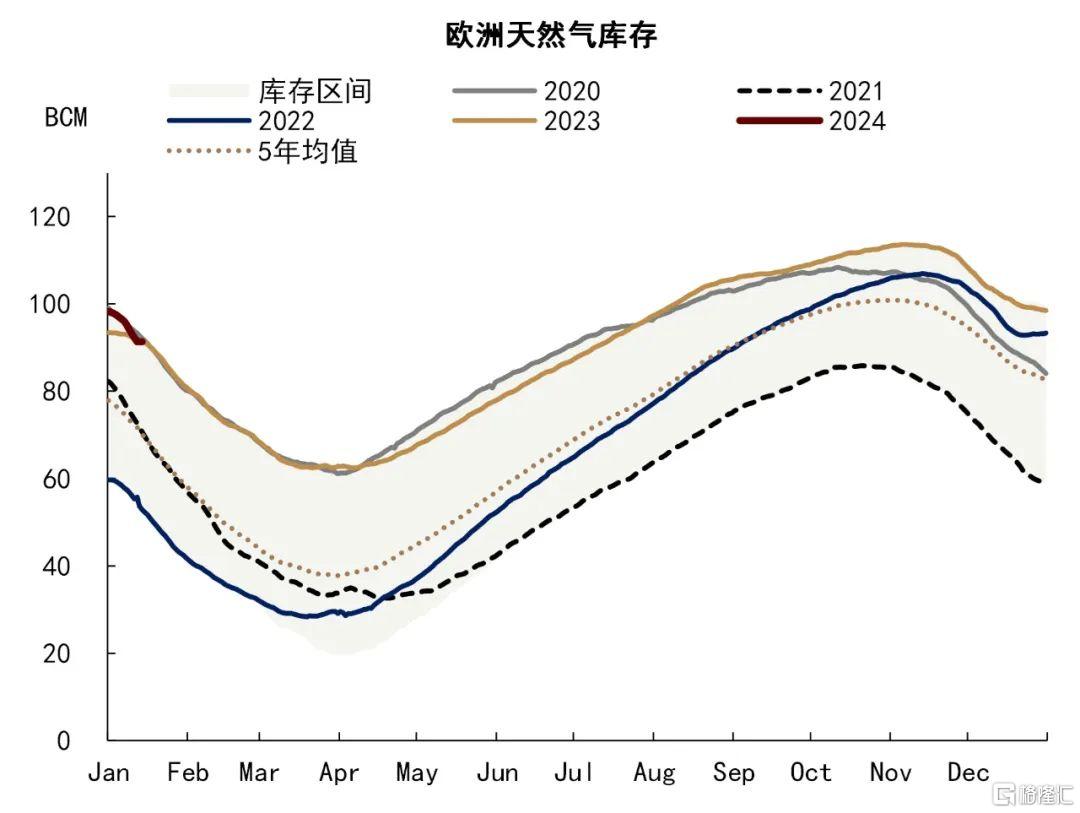

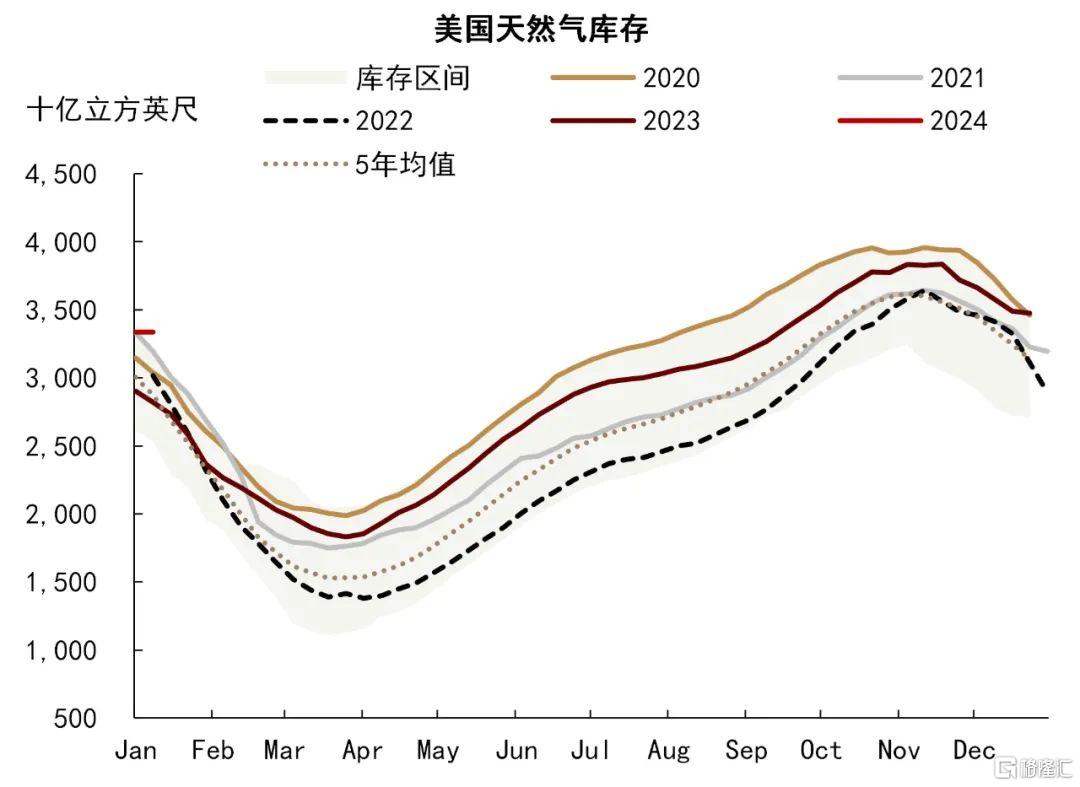

天然气:美国寒潮提振取暖需求,并阶段性扰动天然气生产[8],过去两周NYMEX HH气价大幅上涨约32%。从基本面来看,1月1-11日美国天然气消费同比+18.4%,对应HDD指数同比+32%,美国天然气产量高位下滑约3.4%。截至1月5日,美国天然气库存高于5年均值约11%,我们认为若生产活动后续不进一步受到超预期扰动,美国天然气基本面或不存在结构性短缺压力,维持HH气价中枢在取暖季位于3-3.5美元/百万英热的判断。欧洲方面,用气需求回升,2023年12月LNG到港数量下滑,欧洲天然气去库速度加快,截至2024年1月12日,库存已低于2023年同期水平。往前看,我们提示当前欧洲气价或仍较低,若取暖需求增加并进一步加速库存消耗,今冬取暖季荷兰TTF气价或仍有反弹至15美元/百万英热上方的风险。

动力煤:国内煤价依然维持上下两难的局面。寒潮过后,天气回暖,日耗有所回落,不过同比去年依然偏高,叠加终端高库存,限制煤价上行空间。不过,取暖季供给收缩,叠加消费韧性,煤价亦没有太多下行空间。海外方面,印度进口需求和欧洲发电疲软导致海外煤价出现回落。天然气价格的反弹可能对煤价形成支撑。

图表:天然气:欧洲天然气库存

资料来源:GIE,中金公司研究部

图表:天然气:美国天然气库存

资料来源:EIA,中金公司研究部

黑色金属:库存快速回升,黑色系情绪转弱

过去两周,黑色系价格先涨后跌。开年后黑色系市场延续了较为乐观的情绪,价格突破前高。但后续公布的社融、通胀等数据偏弱削弱宏观情绪,现实需求的兑现仍需时日,叠加基本面上铁矿、钢材延续累库,价格出现调整。我们预计春节前宏观博弈可能依然是黑色系走势的主要驱动。

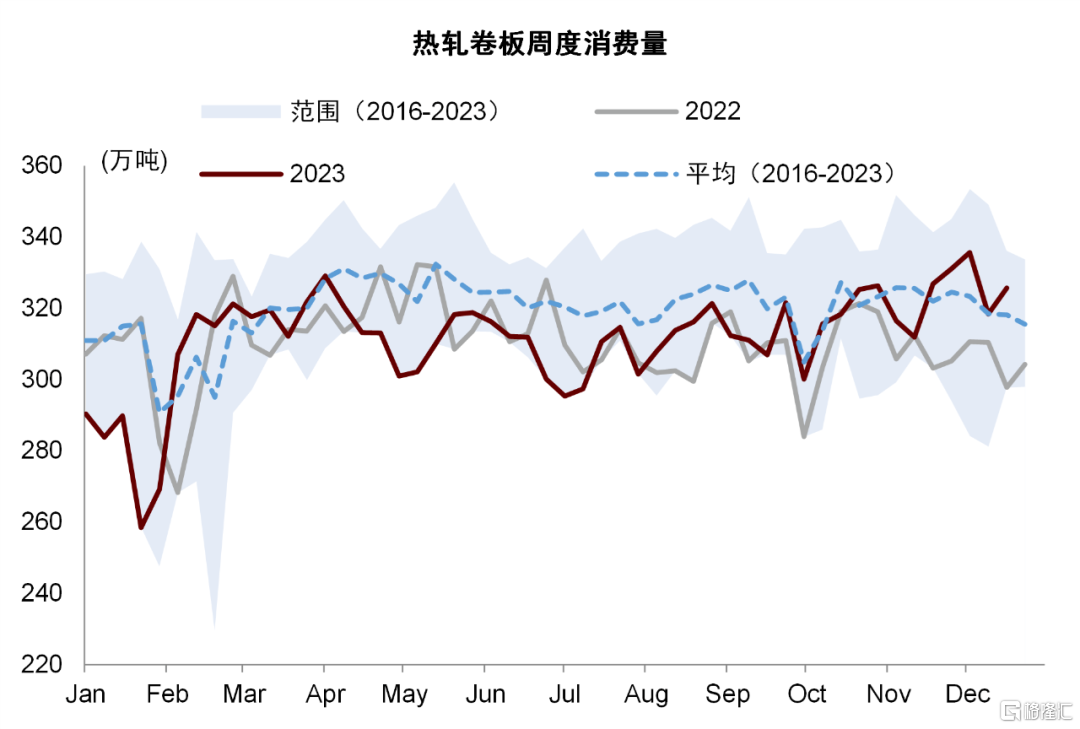

钢材方面,五大钢材产量延续下滑的趋势,可以看出钢水资源往中厚板与冷轧有明显倾斜,热卷与螺纹的产量继续下滑,不过,电炉的产能利用率较元旦假期有一定反弹。库存数据显示钢材整体继续累库,当前绝对值水平较去年同期偏低但高于2022年,有去年春节较早的因素,库存整体水平中性,贸易商库存增但钢厂库存减,意味着货源可能在往贸易商转移。表需方面,螺纹需求在开年第一周有所恢复,与全国范围内的升温有一定关系,热卷表需则出现了比较明显的下滑。

铁矿石方面,最新一期的铁水产量有所回升,显示钢厂检修有所结束。不过,铁矿石库存依然延续了累库的节奏,港口铁矿石库存已回升到1.26亿吨,钢厂铁矿石库存也累至9981万吨,在经历一轮“高价”补库后,铁矿石价格也随即出现了一波调整。

图表:热卷周度需求

资料来源:Mysteel,中金公司研究部

有色金属:几内亚铝土矿局势趋于好转,但国内环保停限产仍继续发酵

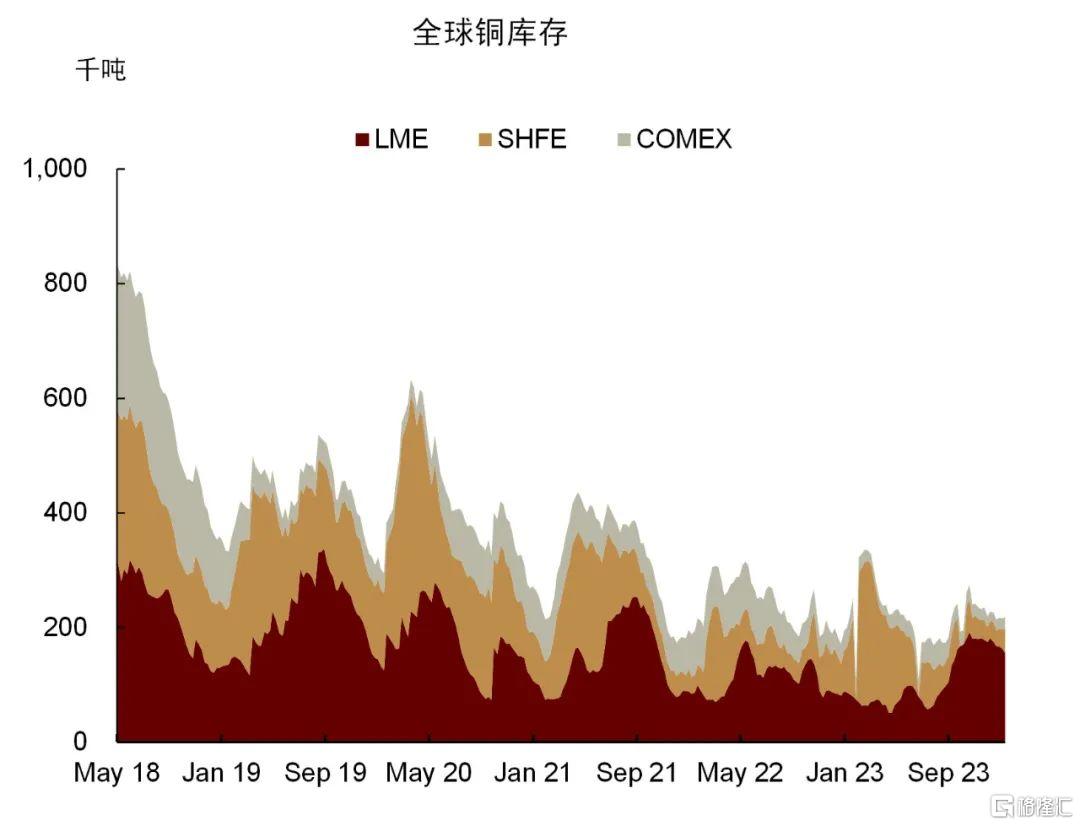

铜:美国降息预期回调,带动铜价重心回落。过去两周,LME铜库存继续降至15.6万吨,而国内社会库存小幅增至7.2万吨。本周SMM进口铜精矿指数继续走低至47.63美元/吨。年初以来,电解铜进口利润较好。保税区库存小幅回升,但仍处于绝对低位,为0.91万吨。下游需求方面,根据SMM调研,周内精铜杆开工率下降至63.27%,自十月以来整体重心下移。宏观方面,美国降息预期回调,带动铜价重心回落。美国12月非农就业人口增加21.6万人,高于市场预期的17.1万人,劳动力市场韧性较强。与此同时,美国12月CPI比增长3.4%,核心CPI同比增长3.9%,均超市场预期。根据中金宏观组观点,降息之路或比市场预想中更加曲折。我们提示中短期内需重视金属回调风险。

图表:有色:全球铜库存

资料来源:Wind,中金公司研究部

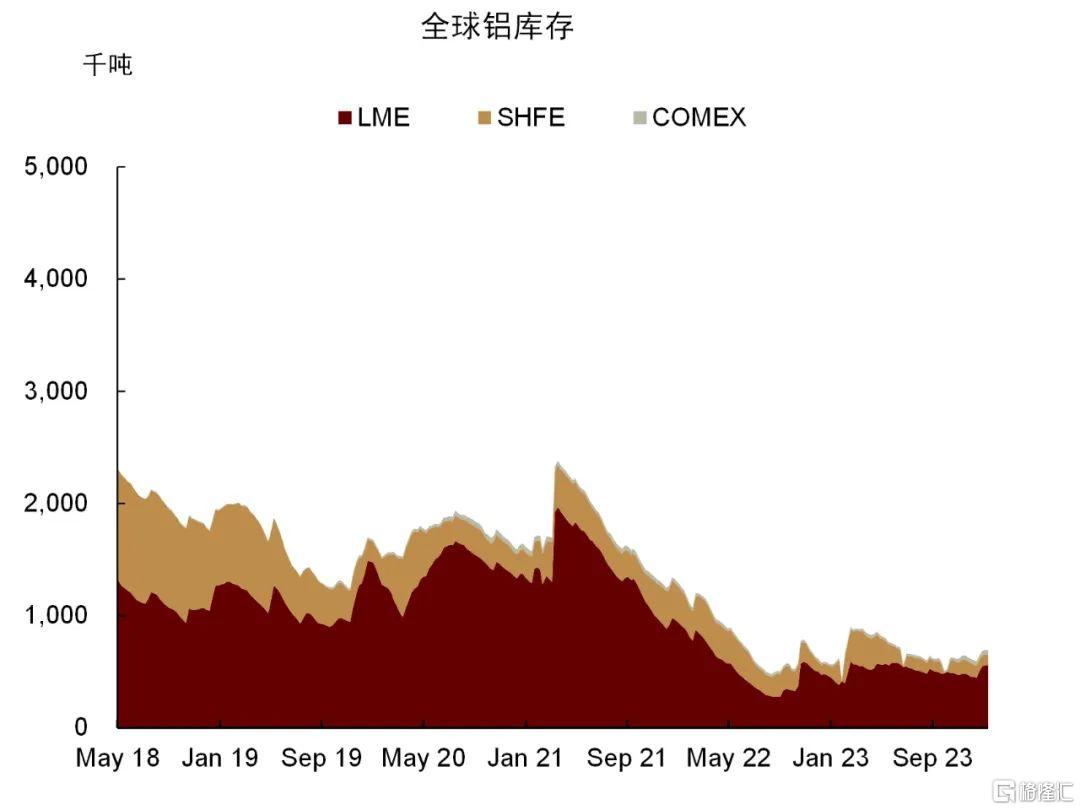

铝:几内亚铝土矿局势趋于好转,但国内环保停限产仍继续发酵。过去两周,根据SMM统计,国内铝锭社会库存仍维持历史低位,为45.9万吨,铝棒库存回升至8.3万吨。LME库存升至55.9万吨。铝土矿方面,2024年1月10日,第一艘油轮抵达科纳克里自治港,几内亚油荒或得到缓解。[9]几内亚铝土矿运费已从1月5日的30.5美元回落到1月10日的24.7美元,逐渐向爆炸事故前的运费中枢21.9美元靠拢。我们判断目前几内亚铝土矿供应局势已趋于好转。但北方重污染天气导致的氧化铝停限产仍在持续。根据SMM调研,焦作市于1月10日启动重污染橙色预警,当地某氧化铝厂两台焙烧炉停产,日产量减少3500吨;洛阳市于1月11日启动重污染橙色预警,当地某氧化铝厂停止一台焙烧炉生产,日产量减少约1200吨。[10]短期内氧化铝现货端或仍偏紧,对价格下方有一定支撑。下游需求方面,根据SMM调研,周内国内铝下游加工龙头企业开工率环比继续降至60.2%。或由于河南、河北、山东等地的环保检查导致部分企业停工。

图表:有色:全球铝库存

资料来源:Wind,中金公司研究部

农产品:利空逐渐兑现,等待利多驱动

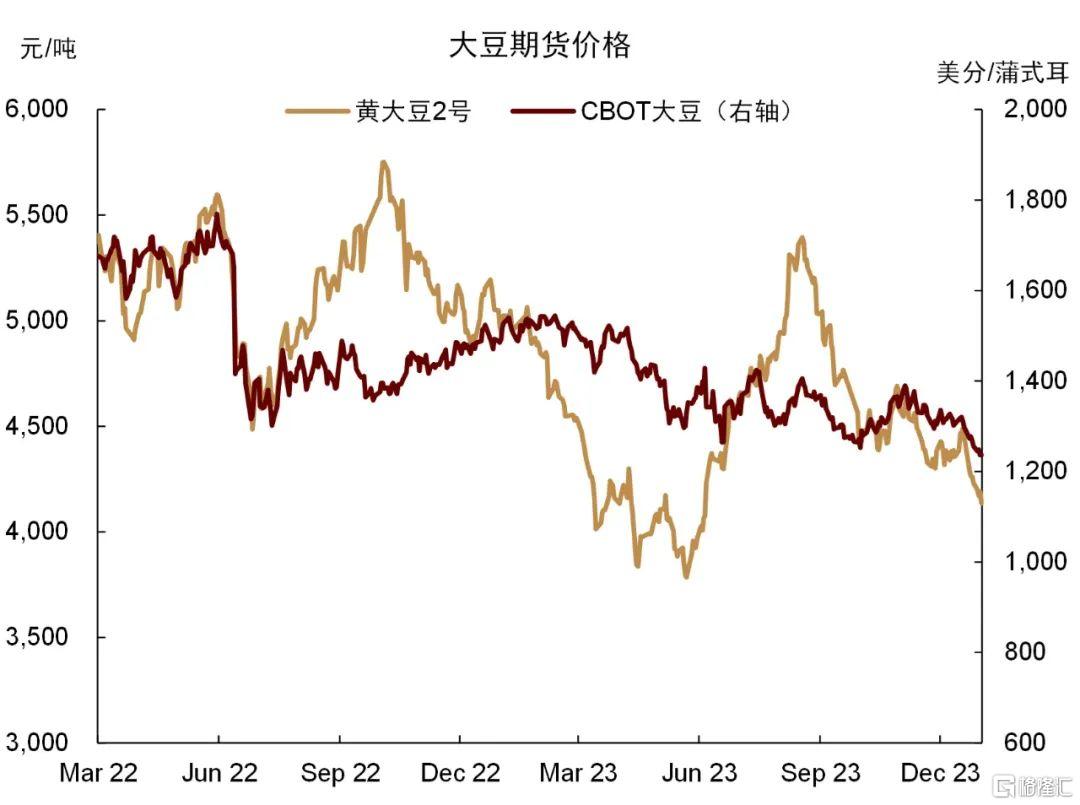

大豆:价格下行节奏或放缓,短期价格波动或加剧。近两周,巴西中北部地区降水条件有所改善,CBOT大豆价格持续回落,叠加国际原油价格趋弱,也为大豆系品种价格带来额外补跌压力。但我们提示,在巴西新季大豆没有兑现丰产上市前,国际大豆价格回落或不会“一帆风顺”。一是受马托格罗索州减产影响,CONAB与USDA1月报告均下调巴西新季大豆大量预期,我们认为短期在绝对量级上仍不足以撼动全球大豆产需向好修复的大趋势,同时市场对于全球需求不足的担忧逐步强化,这也提高了对于巴西减产的容忍度。但我们提示,厄尔尼诺气候下,南美天气不确定性犹在,未来若巴西大豆产量预期下调至1.5亿吨以下,这可能会打破上半年宽松预期,带动CBOT大豆期价反弹上行。二是进入2024年美国农户开始计划春播,下一年度美豆与美玉米种植面积博弈也将对美盘价格产生重要影响,现阶段大豆种植收益好于玉米,若大豆种植面积增加预期逐步兑现,或将再次利空远月盘面。向后看,我们不改国际大豆价格趋势性下行的判断,但价格回落节奏或有反复,同时我们认为,近期盘面对于南美天气扰动的升水不断挤出,超预期减产计价不足或再度给预期差交易带来机会。

图表:农产品:大豆期货价格

资料来源:Wind,中金公司研究部

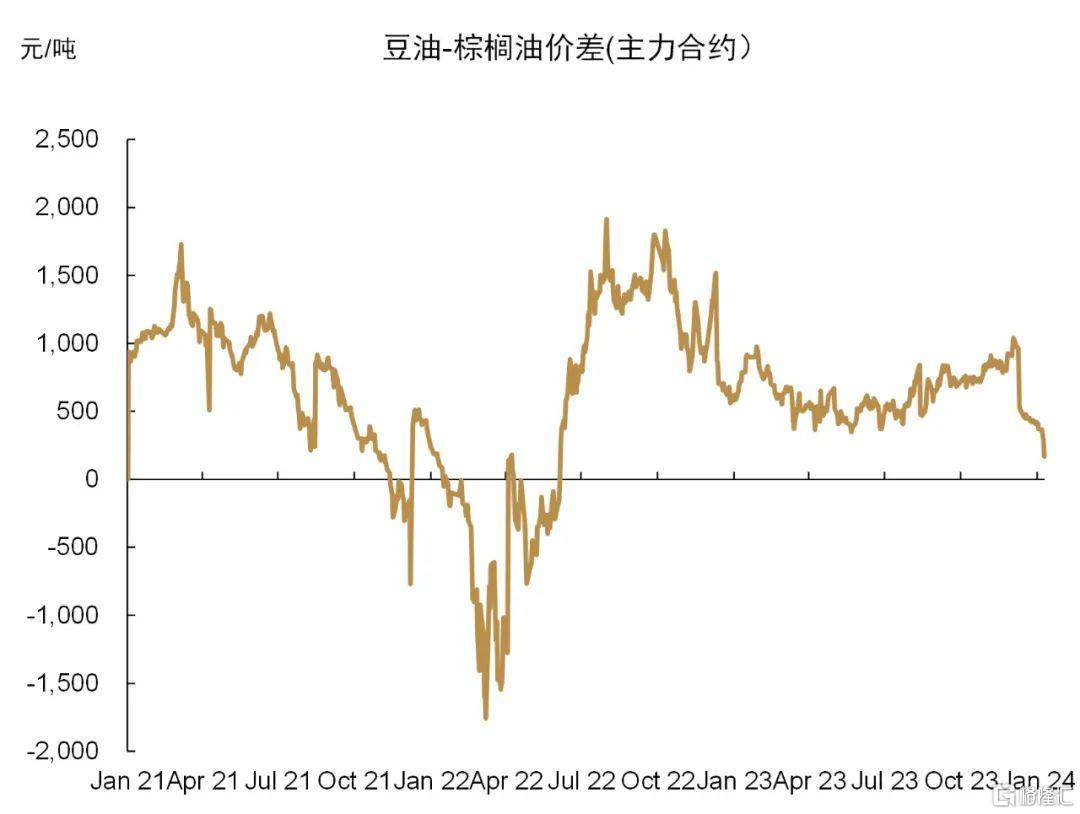

棕榈油:马来产量与库存双降,价格显著上行,但基本面并没有较大的供需矛盾,上行空间或有限。据MPOB12月数据,马来棕油12月期末库存环比下降4.64%至229.1万吨,棕油产量环比下降13.31%至155.1万吨,库存与产量数据降幅均超市场预期(路透与彭博预期库存为237万吨,预期产量为160-161万吨)。虽然出口数据环比减少5.12%至133.4万吨,但符合市场预期(路透与彭博预期产量为133-134万吨),因此报告利多偏强,国内外棕油期价快速上行。向后看,我们认为,对于价格上行高度需要“以时间换空间”,短期虽然库存去化,市场悲观情绪有所缓解,但棕榈油基本面并没有较大的供需矛盾,消费不足的弱现实情况下,价格上行动能不足,总体价格仍以区间震荡为主。我们提示,一是价格中枢抬升需要与库存去化速率相匹;二是厄尔尼诺气候能否带来产地棕油超预期减产仍存分歧;三是替代品基本面宽松或会对棕油价格有所拖累。

图表:农产品:豆油-棕榈油价差

资料来源:Wind,中金公司研究部

白糖:近两周国内外白糖价格低位反弹,内外走势略有分化。北半球印度新季减产预期基本已经被市场消化,当前未有更多的制约因素显现。根据ISMA数据,截至1月7日,印度2023/24榨季马邦共有197家糖厂开榨,同比下降5家;甘蔗入榨量4832万吨,同比下降17.34%;产糖量为439.8万吨,同比下降22%,虽然出口禁令尚未解除,但印度食糖或将出口给战略性合作伙伴,因此市场的担忧情绪并未进一步发酵。泰国方面,截至1月9日,2023/24榨季累计甘蔗入榨量为2274.39万吨,同比下降9.3%;累计产糖量为203.1万吨,同比下降20.16%。国内方面,根据泛糖科技调研,广西主产区糖厂基本悉数开榨,虽然本年度国内食糖存在一定的丰产预期,但随着春节备货行情的到来,旺季需求支撑内盘价格有所回升。向前看,我们认为,印度、泰国等主产国的新季产量及出口政策尚未明朗,供给端风险仍存,价格或将触底回升。

贵金属:美国通胀反弹,降息预期调整

美国通胀超预期反弹,经济增长韧性犹在,降息预期再次回摆。一方面,2023年12月美国CPI同比增长3.4%(前值3.1%)、核心CPI同比增长3.9%(前值4.0%),均高于预期,同期非农薪资环比增速进一步抬升至0.44%,结合我们对原油价格或有望受益于市场预期改善的判断,美国通胀放缓或仍存变数。另一方面,2023年10-11月美国个人消费支出同比延续高位,制造业耐用品订单也在汽车行业罢工扰动后有所反弹,劳动力市场仍然稳健。我们认为近期宏观数据或促使市场重新评估此前较为乐观的降息预期,并再次进行“卖事实”的调整交易。因而若中东地缘风险不超预期发酵,我们提示近期降息预期及美债利率调整或为黄金价格带来一定的下行风险。

图表:黄金:SPDR黄金ETF持仓量

资料来源:Bloomberg,中金公司研究部

图表:黄金:CFTC投机净多头总量

资料来源:Bloomberg,中金公司研究部

注:本文摘自中金2024年1月14日已经发布的《图说大宗:成本支撑下的供给出清》

分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524

分析员 王炙鹿 SAC 执业证书编号:S0080523030003

分析员 董霁旋 SAC 执业证书编号:S0080523090001

联系人 陈雷 SAC 执业证书编号:S0080122030114

联系人 李林惠 SAC 执业证书编号:S0080122070072

联系人 庞雨辰 SAC 执业证书编号:S0080122080153

联系人 赵烜 SAC 执业证书编号:S0080123080030