下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美国12月CPI增长超预期升温,受经济回暖的利好影响,美股再创历史新高,这也带动了外围市场出现明显的反弹迹象。A股市场仍然还是探底节奏,并未出现真正意义上的反弹,截至目前1月份多数基金公司、机构、普通投资者账户亏损为主的情况较为普遍,显示当前市场弱势的态势未显著扭转。牛哥依然认为1月份是先抑后扬的行情,这里要能够“忍住”和“守住”,之后才能有赚钱的机会,而不是“回血”的行情。

骑牛看熊发现光伏需求潜力较大,产业链价格有望逐渐企稳,下游观望情绪有望消除,需求有望快速释放。新能源汽车全球景气度持续向上,全年销量有望再创历史新高。风电项目已招标存量较高,同时整机中标价格止跌与大宗价格下行有望助力产业链盈利能力修复,此外海风项目逐步取得进展,可以关注业绩弹性较大的辅材、硅片、电池等环节,进入产业化前中期的前沿技术亦值得关注。随着以碳酸锂为代表的原材料价格企稳,产业链利润将迎来重新分配。

三大指数集体低开,两市个股涨跌互半,题材板块方面风沙治理、环境保护、新型城镇等板块表现较强,保险、酒店餐饮、旅游等板块表现较差。全面推进美丽中国建设意见印发,节能铁汉20CM涨停,冠中生态涨超10%,太和水涨停,新征程上,必须把美丽中国建设摆在强国建设、民族复兴的突出位置,保持加强生态文明建设的战略定力,坚定不移走生产发展、生活富裕、生态良好的文明发展道路,建设天蓝、地绿、水清的美好家园。光伏概念股继续活跃,POE胶膜方向领涨,联泓新科、东华科技涨停,绿康生化、金晶科技等多股涨超5%,欧洲光伏市场加速去库存,相关企业上调出货预期。非欧美海外市场超预期,支撑需求持续增长。

零售板块持续活跃,中兴商业5连板,茂业商业2连板,国芳集团、益民集团等涨幅靠前,据商务部商务大数据监测,2024元旦假期期间全国重点零售和餐饮企业销售额同比增长11.0%,略高于11月社零增速,春节消费旺季即来临,期待消费动能进一步释放。固态电池概念股反复活跃,三祥新材、丰山集团双双涨停,金龙羽、上海洗霸等纷纷跟涨,近期美国哈佛大学工程与应用科学学院的研究人员开发了一种新型钾金属电池,可以充放电循环至少6000次,比任何其他袋式电池都要多,而且可以在几分钟内完成充电。鸿蒙概念强势延续,智度股份、华立股份2连板,亚华电子一度触及20CM涨停,华为公布的最新数据显示,截至目前,国内200家头部应用厂商中,已有超百家厂商启动了鸿蒙原生应用开发。

旅游板块震荡调整,大连圣亚跌超7%,曲江文旅、桂林旅游等纷纷下挫,指数反弹,大消费板块有所回调,前期抱团取暖的资金出逃,开始再度进入到低位板块,蓝筹股和权重股受到资金的青睐较为明显!房地产板块异动拉升,迪马股份涨停,中南建设、华远地产等纷纷跟涨,近日央行已批复总额1000亿元的住房租赁团体购房贷款,支持8个试点城市购买商品房用作长租房。军工股午后异动,中科海讯20CM涨停,天海防务、天和防务等纷纷跟涨,目前是军工板块估值、业绩增速以及资金配置的三重底部。“十四五”后期订单有望逐步下发,积压叠加新增需求,2024年行业订单和业绩增速有望企稳回升,或将开启第二轮产能扩张周期。

大盘:

创业板:

【大盘预判】

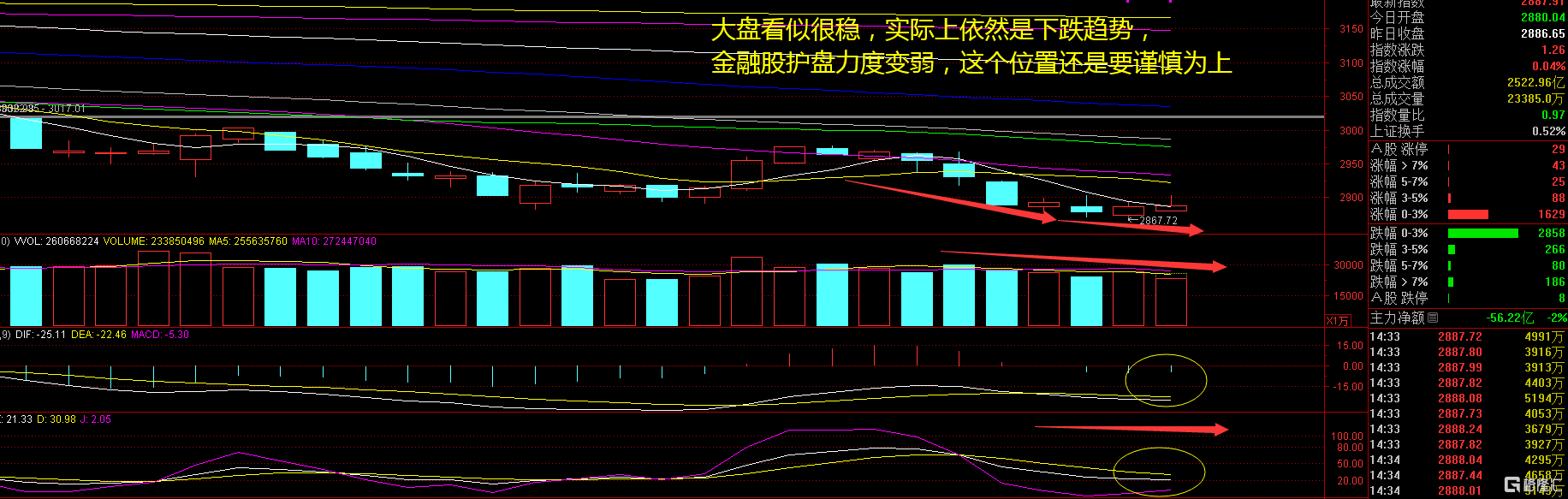

上证指数周五低开后一度高走,在礼金2900点后,出现空头打击出现调整,全天还是围绕平盘线震荡为主。暂时来看金融股没有明显的助力,部分新资金参与到蓝筹股中,但是并未带动行情走高,对整体市场依然是杯水车薪的走势。这个位置仍然还有调整迹象,切勿盲目抄底。接下来注意上证指数能否在2870点之上稳住。

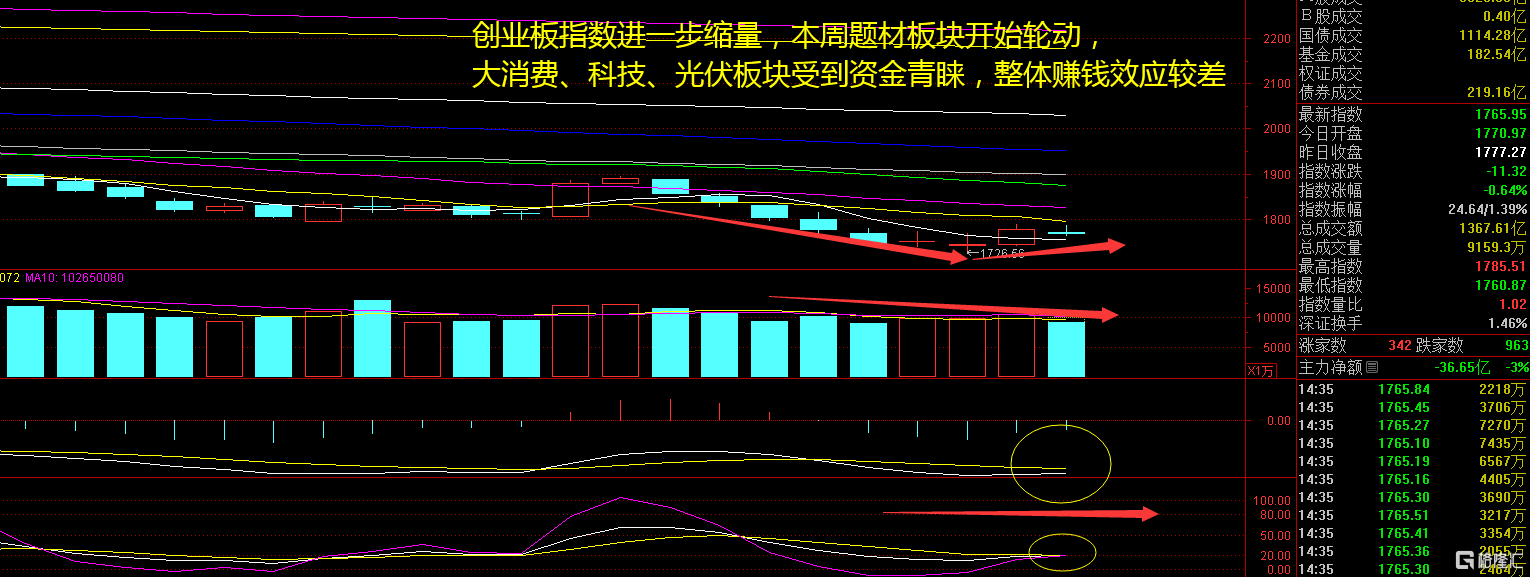

创业板指数周五低开后一度翻红,随后盘中出现了明显的回调迹象,午后一直是水下震荡。两市下跌个股不断增多,涨停板炸板个股数量也在增加,闪崩个股出现较多,这就造成了一定的亏钱效应。同时还要注意追涨所带来的套牢盘,关注部分把块回调后的反弹机会。接下来注意创业板指数能否在1750点之上稳住。

【淘金计划】

目前多数行业估值基本处于底部区域,同时业绩真空期下基本面催化因素不多,因而短期行业层面的驱动因素或仍来自资金面。而近期市场成交持续缩量背景下,行业轮动较快,行情持续性受抑,因而行业配置层面,一方面可关注具有防御属性的高股息板块;另一方面,可博弈前期超跌板块的反弹修复机会,如电力设备、医药、TMT 板块。同时还可以关注主力布局的板块,大金融板块中的银行、券商、非银金融行业、大蓝筹等等的投资机会。

题材板块中的光伏、POE胶膜、BC电池等概念是资金净流入的主要参与板块,混合现实、云游戏、AIGC等概念是资金净流出相对较大的板块。骑牛看熊发现BC、HJT、钙钛矿有些积极的进展,2023 年全球光伏装机390GW+,同增55%以上,2024 年预计20%左右增长,相对看好逆变器、一体化组件龙头和电池新技术。

电芯环节竞争格局较优,盈利有望回升,4680 和钠离子电池有望规模化量产,凝聚态电池、磷酸锰铁锂、复合箔材等新技术有望推动产业技术升级。储能环节已开始绘制陡峭成长曲线,在系统集成、终端渠道、电池与电力电子技术等方面有优势的企业将充分受益。

近年来中国光伏装机量全球领先,2023 年随着产业链价格回落,集中式迎来爆发;2024 年,成本降低加速装机落地,终端需求热度不减,看好新技术迭代为行业发展注入新动能。头部企业品质与成本控制、投产效率优势明显,N 型料具备价差优势,渗透率也将大幅提高。

硅片环节集中度下降,薄片化、大尺寸和N 型是趋势,石英砂保供能力亦使盈利分化凸显。全球主要市场光伏建设积极性显著提升,加息周期结束有望进一步刺激需求释放。光伏产业资本在全球主要光伏制造业布局区域间加速流动,受市场内生需求、制造业激励和贸易壁垒政策共同驱动,产业格局加速重构。