下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

年末产需指标均现回落。生产“淡季”、需求“短板”均对年末修复有所扰动。高技术产业维持较高景气度。

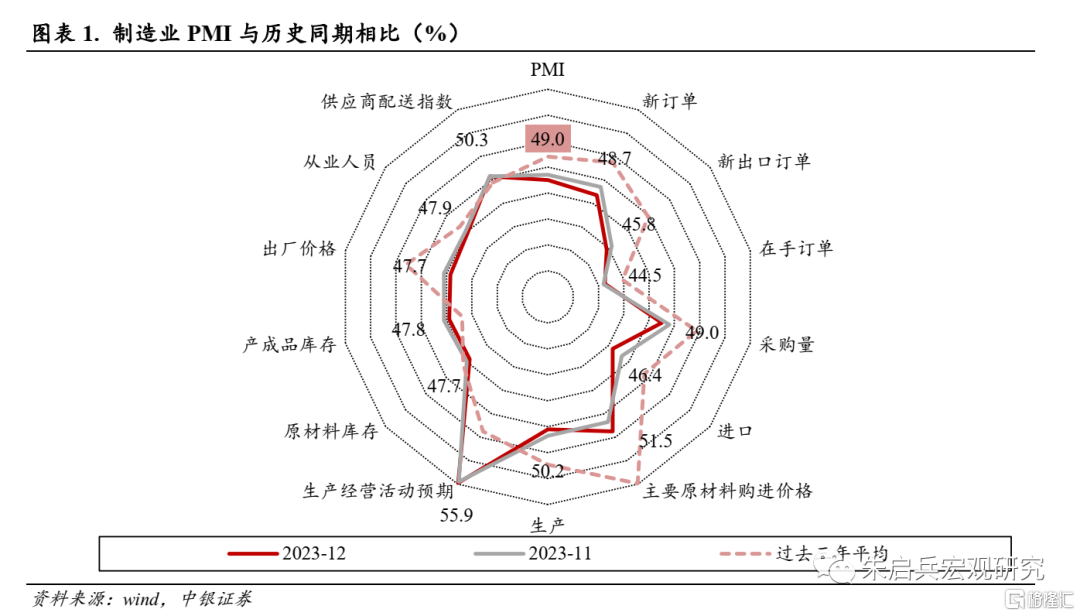

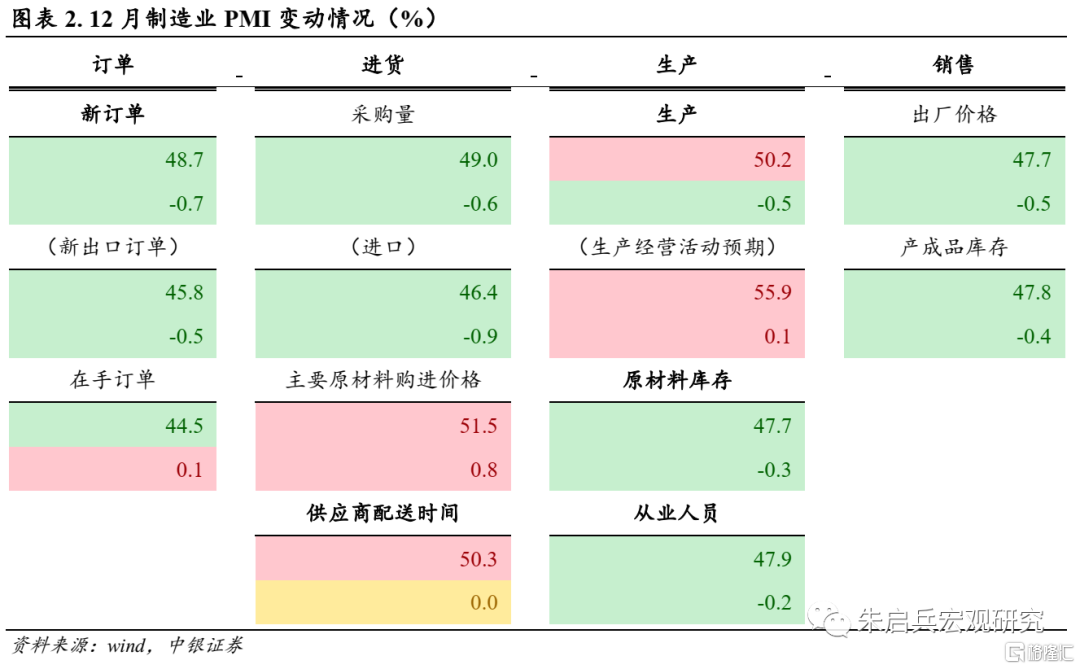

年末产需指标均现回落。12月制造业PMI指数为49.0%,较11月继续回落0.4个百分点,制造业景气度在荣枯线以下继续下探。着眼重要细分项,12月新订单指数48.7%,较11月继续下降0.7个百分点,新出口订单较上月继续下滑0.5个百分点至45.8%;生产指数实现50.2%,较11月继续下降0.5个百分点,仍维持在扩张区间;原材料库存指数47.7%,较11月继续下降0.3个百分点;产成品库存指数47.8%,较11月下降0.4个百分点;从业人员指数为47.9%,较11月回落0.2个百分点;供货商配送时间指数为50.3%,与11月持平。值得注意的是,制造业生产经营活动预期指数实现55.9%,较11月继续回升0.1个百分点,企业预期延续修复。

生产“淡季”、需求“短板”均对年末修复有所扰动。从供给端看,在冬季停工等因素的影响下,12月制造业生产活跃度继续下降,采购相关指标延续走弱,采购、原材料库存指数分别为49.0%和47.7%,较11月分别下降0.6个和0.3个百分点。需求端方面,12月新订单、新出口订单指数分别下降0.7和0.5个百分点,外需对“有效需求”仍有拖累,部分样本企业反映,“海外订单减少叠加国内有效需求不足是企业面临的主要困难”。

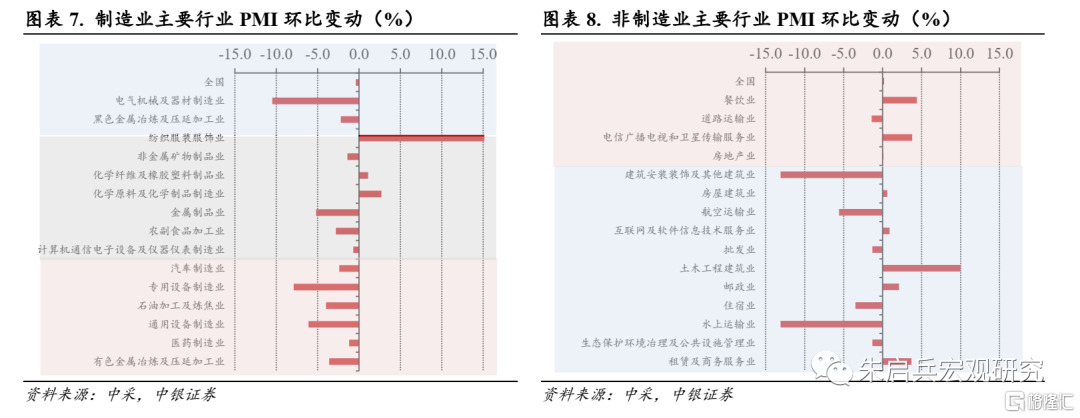

从具体行业看,生产方面,冬季为部分基础原材料行业生产淡季,12月黑色、有色金属冶炼加工业生产指数分别回落2.2和5.2个百分点,对制造业生产指数有所拖累。需求方面,“有效需求不足”仍对年末修复有所扰动。12月黑色、有色金属冶炼加工业新订单指数分别下降 6.7和16.2个百分点,地产产业链弱势表现仍对原材料需求有所制约。值得一提的是,12月黑色金属冶炼加工业出厂价格指数仍处于相对较高的景气度区间,价格端正在助力产业利润温和修复,原材料产业景气度修复的重点更多落在了需求端。

此外,冬季为传统基建项目的开工淡季,叠加从“开工”到形成“实质投资”常有时滞,12月通用设备、专用设备新订单指数有所回落;但需注意的是,明年重点发力的基建项目既包括公共设施管理业等传统优势项目,也包括水利管理业等有机增量,叠加特别国债等财政政策的配套支持,明年投资蓄势待发,装备制造业景气度有望得到进一步提振。

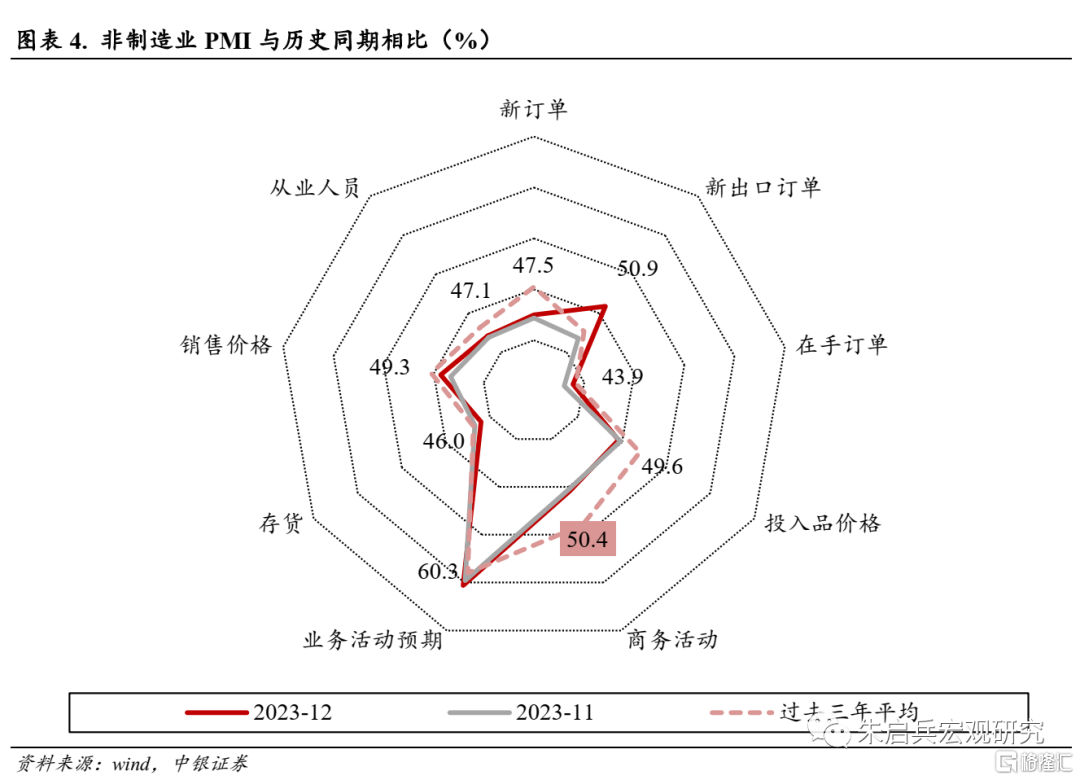

12月非制造业PMI指数小幅回升。12月非制造业PMI指数实现50.4%,较11月回升0.2个百分点。从需求端看,12月新订单指数为47.5%,较11月回升0.3个百分点;外部需求明显回升,新出口订单指数实现50.9%,较11月回升4.1个百分点。

供给端表现相对弱势。12月非制造业从业人员指数实现47.1%,较11月回升0.2个百分点,仍处于荣枯线以下;供应商配送指数实现51.0 %,较11月下降0.8个百分点。

风险提示:海外衰退风险;地缘关系的不确定性。

年末产需指标均现回落

年末产需指标均现回落。12月制造业PMI指数为49.0%,较11月继续回落0.4个百分点,制造业景气度在荣枯线以下继续下探。着眼重要细分项,12月新订单指数48.7%,较11月继续下降0.7个百分点,新出口订单较上月继续下滑0.5个百分点至45.8%;生产指数实现50.2%,较11月继续下降0.5个百分点,仍维持在扩张区间;原材料库存指数47.7%,较11月继续下降0.3个百分点;产成品库存指数47.8%,较11月下降0.4个百分点;从业人员指数为47.9%,较11月回落0.2个百分点;供货商配送时间指数为50.3%,与11月持平。值得注意的是,制造业生产经营活动预期指数实现55.9%,较11月继续回升0.1个百分点,企业预期延续修复。

生产“淡季”、需求“短板”均对年末修复有所扰动。从供给端看,在冬季停工等因素的影响下,12月制造业生产活跃度继续下降,采购相关指标延续走弱,采购、原材料库存指数分别为49.0%和47.7%,较11月分别下降0.6个和0.3个百分点。需求端方面,12月新订单、新出口订单指数分别下降0.7和0.5个百分点,外需对“有效需求”仍有拖累,部分样本企业反映,“海外订单减少叠加国内有效需求不足是企业面临的主要困难”。

从具体行业看,生产方面,冬季为部分基础原材料行业生产淡季,12月黑色、有色金属冶炼加工业生产指数分别回落2.2和5.2个百分点,对制造业生产指数有所拖累。

需求方面,“有效需求不足”仍对年末修复有所扰动。12月黑色、有色金属冶炼加工业新订单指数分别下降 6.7和16.2个百分点,地产产业链弱势表现仍对原材料需求有所制约。值得一提的是,12月黑色金属冶炼加工业出厂价格指数仍处于相对较高的景气度区间,价格端正在助力产业利润温和修复,原材料产业景气度修复的重点更多落在了需求端。

此外,冬季为传统基建项目的开工淡季,叠加从“开工”到形成“实质投资”常有时滞,12月通用设备、专用设备新订单指数有所回落;但需注意的是,明年重点发力的基建项目既包括公共设施管理业等传统优势项目,也包括水利管理业等有机增量,叠加特别国债等财政政策的配套支持,明年投资蓄势待发,装备制造业景气度有望得到进一步提振。

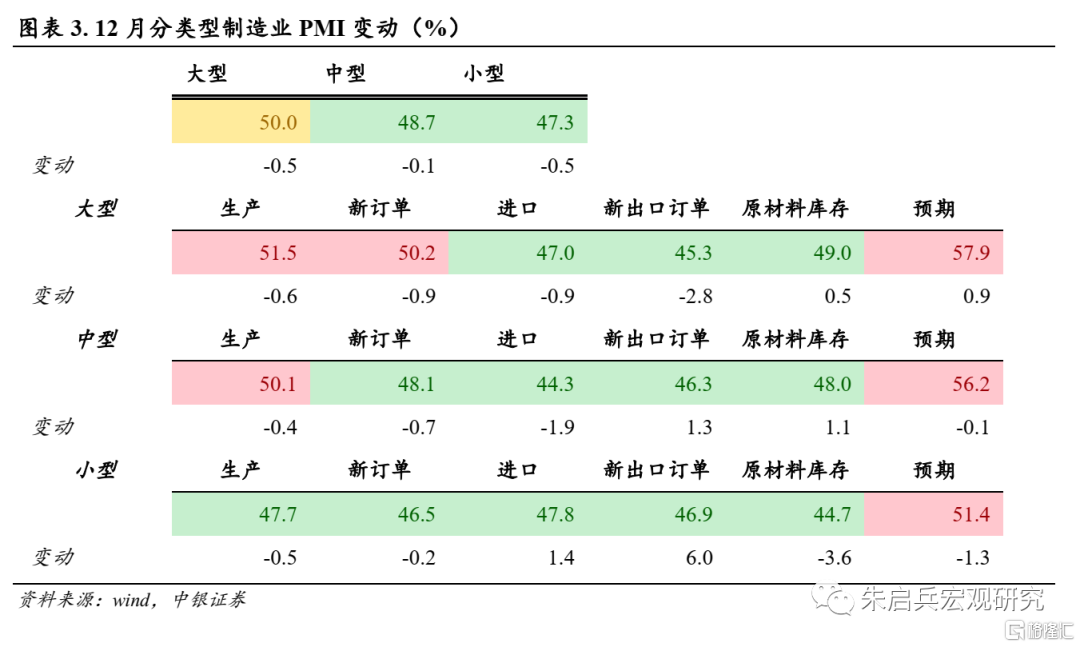

大型制造企业产、需仍有支撑。12月大型企业PMI指数实现50.0%,较11月继续下降0.5个百分点。中型企业PMI指数为48.7%,较11月回落0.1个百分点;小型企业PMI指数为47.3%,较11月继续下降0.5个百分点。

具体来看,12月大型企业生产指数51.5%,较11月回落0.6个百分点;新订单指数50.2 %,较11月回落0.9个百分点;中型企业生产、新订单指数环比分别下降0.4和0.7个百分点;小型企业生产、新订单指数较11月分别下降0.5和0.2个百分点,大型制造业企业产、需指数仍维持在扩张区间,仍对制造业景气度有所支撑。

12月非制造业PMI小幅回落

12月非制造业PMI指数小幅回升。12月非制造业PMI指数实现50.4%,较11月回升0.2个百分点。从需求端看,12月新订单指数为47.5%,较11月回升0.3个百分点;外部需求明显回升,新出口订单指数实现50.9%,较11月回升4.1个百分点。

供给端表现相对弱势。12月非制造业从业人员指数实现47.1%,较11月回升0.2个百分点,仍处于荣枯线以下;供应商配送指数实现51.0 %,较11月下降0.8个百分点。

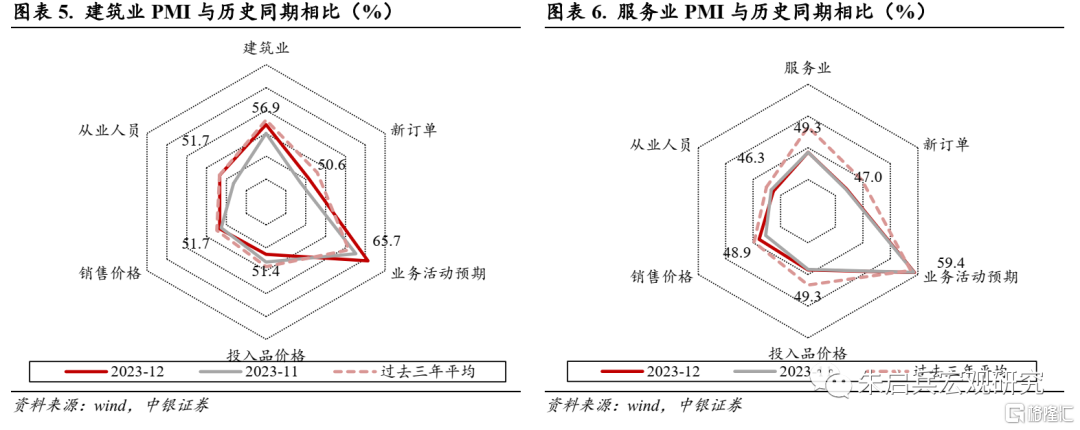

建筑业需求明显回升。得益于明年重点投资项目筹备工作的持续推进,12月建筑业PMI指数实现56.9%,较11月回升1.9个百分点。需求端是12月建筑业景气度的主要贡献项,12月新订单指数实现50.6%,较11月回升2.0个百分点,建筑业生产活动、经营预期均有修复,从业人员、业务活动预期指数实现51.7%和65.7%,较11月上升3.5和3.1个百分点。

12月服务业PMI指数49.3%,与11月持平,服务业景气度仍处于收缩区间;其中,新订单指数实现47.0%,较11月回升0.1个百分点;销售价格指数回升1.2个百分点至48.9%;从业人员指数较上月下降0.4个百分点,实现46.3%。

高技术产业维持较高景气度。12月制造业中,PMI处于扩张区间的行业下降至5个,但计算机通信电子设备制造业、医药制造业仍处于较高景气度区间,高技术制造业维持较高的景气度。

非制造业中,PMI处于扩张区间的行业下降至7个;其中,房屋建筑业、土木工程建筑业及建安建装业景气度均仍处于荣枯线以上,建筑业需求持续回暖,后续有望形成实际投资规模。此外,互联网及软件信息技术服务业景气度仍处于较高景气度区间,高技术非制造产业景气度同样较高。

注:本文来自中银证券2024年1月2日发布的《【中银宏观:12月PMI点评】需求对年末经济复苏仍有扰动》,分析师:朱启兵 陈琦