下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,A股2023年交易收官,主要指数集体收涨!截至收盘,沪指涨0.68%,深证成指涨0.89%,创业板指涨0.63%。

2023年全年,沪指累计下跌3.7%,深证成指累跌13.54%,创业板指累跌19.41%。

盘面上,MicroLED概念领涨,联建光电、易天股份20CM涨停;消费电子、MR概念股全日表现强势,智新电子、雅葆轩30CM涨停;疫苗板块集体上涨,康乐卫士、万泰生物涨停;星闪概念、电子元件、游戏、传媒板块等走强。

另外,港口航运板块续跌,盛航股份跌近4%;啤酒概念下挫,燕京啤酒跌超4%;贵金属、白酒等板块跌幅居前。

具体来看:

MicroLED概念领涨,联建光电、易天股份20CM涨停,华灿光电、洲明科技、深康佳A、国星光电、艾比森等跟涨。

长城证券表示,传统照明与直显需求改善,MiniLED/MicroLED加速渗透。2023年第二季度以来,国内LED产业逐步复苏且LED照明市场需求恢复较为明显,下游厂商营收规模增长较为显著,利润率已率先改善,盈利能力修复将逐步向产业链中上游传导。

MR概念涨幅靠前,风语筑、歌尔股份、五方光电涨停,美迪凯、智立方、杰普特等跟涨。

中信证券指出,苹果首款MR头显设备Vision pro发售在即,Vision pro在硬件端展现了当前消费电子领域顶尖的参数水平,有望提供全面超越市面相关产品的硬件体验,而软件应用端,空间计算所代表的3D体验不同于当前主流的2D屏幕,有望从手势、眼动、语言等维度塑造用户交互的全新范式,并进一步催动软件应用及制作技术的变革。

消费电子板块走强,智新电子、雅葆轩30CM涨停,易天股份、鑫汇科、慧为智能等跟涨。

消息面上,中国信通院数据显示,2023年11月,国内市场手机出货量3121.1万部,同比增长34.3%,其中,5G手机2709.2万部,同比增长51.2%,占同期手机出货量的86.8%。

传媒板块表现活跃,中文在线涨超12%,恺英网络、风语筑、返利科技、上海电影等涨停。

消息面上,据灯塔专业版,截至12月29日0时34分,2024年元旦档新片预售总票房(含点映)突破5亿。 西部证券认为,2023贺岁档及跨年档内容供给丰富,类型多元,目前在社交媒体平台讨论热度较高,票房表现值得期待,影视相关公司或将受益。

游戏板块上扬,恺英网络、风语筑涨停,宝通科技、迅游科技、掌趣科技、盛天网络等跟涨。

疫苗板块集体上涨,康乐卫士、万泰生物涨停,康华生物、百克生物、沃森生物、智飞生物等跟涨。

消息面上,国务院联防联控机制疫情防控组发布关于做好2024年元旦春节期间新冠病毒感染及其他重点传染病防控工作的通知。通知提出,各地要大力推进含XBB变异株抗原成分的新冠病毒疫苗、流感疫苗、肺炎球菌疫苗等接种工作,引导老年人、慢性基础疾病患者等重症高风险人群积极主动接种疫苗。

港口航运板块续跌,盛航股份跌近4%,兴通股份、招商南油、上港集团等跟跌。

啤酒概念下挫,燕京啤酒跌超4%,惠泉啤酒、皇氏集团、重庆啤酒、青岛啤酒等跟跌。

国泰君安发布研究报告称,基于对美国啤酒行业的复盘,中国啤酒行业长期结构升级趋势不变,并存在景气向上的细分品类和标的。龙头利润率依然有提升空间,目前对应2024年行业平均PE18X左右位于历史低位,或有望边际修复。

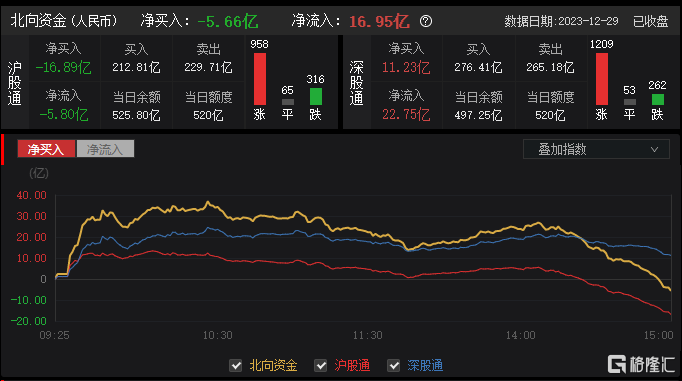

今日,北向资金净卖出5.66亿元,其中沪股通净卖出16.89亿元,深股通净买入11.23亿元。

展望后市,招商证券表示,近期,诸多实物经济指标转正,显示经济正在好转。从理性和中长期角度来看,沪深300正迎来见底黎明的微光。科技创新目前成为政策最重要的支持方向;政府财政开支更加有力带来的机会也值得关注。

从近期宏观变化来看,美联储明年走向宽松,外需边际改善是大概率事件;因此,“科技创新+出口”“科技创新+ToG”有望成为明年行业布局的重要线索。

行业层面,关注AI科技创新和出口改善叠加的电子、汽车及零部件;政府开支增加和三大工程启动带来的计算机、工业金属、建材、家电等领域的投资机会。