下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月28日,A股主要指数全日表现强势,沪指涨1.38%,深证成指涨2.71%,创业板指涨3.85%。两市超4400股上涨。

盘面上,新能源赛道大爆发,BC电池、POE胶膜、固态电池、盐湖提锂等板块涨幅居前,同享科技30CM涨停;小金属板块持续走高,赣锋锂业涨超8%;民爆概念走强,凯龙股份、壶化股份涨停;多家酒企宣布提价,白酒板块集体上涨,舍得酒业涨停;光伏、保险、酒店及餐饮、免税店等板块纷纷上涨。

另外,煤炭开采加工板块走低,晋控煤业、新集能源、准北矿业跌超4%;港口航运板块续跌,国航远洋跌超5%;养殖业、公路铁路运输等板块跌幅居前。

具体来看:

新能源赛道大爆发,BC电池、POE胶膜、固态电池、盐湖提锂等板块涨幅居前。同享科技30CM涨停,宇邦新材、海优新材20CM涨停。

消息面上,隆基绿能此前发布消息,经德国哈梅林太阳能研究所(ISFH)权威认证报告,隆基绿能自主研发的背接触晶硅异质结太阳电池(HBC),利用全激光图形化可量产制程工艺获得了27.09%的电池转换效率,创造单结晶硅太阳能电池效率的新世界纪录。

小金属板块持续走高,赣锋锂业涨超8%,永兴材料、中矿资源、江特电机、华友钻业等跟涨。

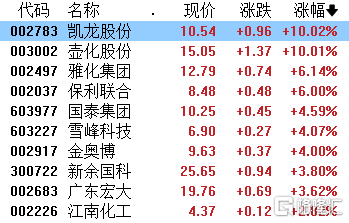

民爆概念走强,凯龙股份、壶化股份涨停,雅化集团、保利联合、国泰集团、金奥博、新余国科等跟涨。

消息面上,12月26日,全国人大常委会法工委主任沈春耀在报告中提到“全面禁燃烟花爆竹不合法”这一案例。此外央视网文章指出,中国人辛劳了一年,应该享受过年的喜悦,应该有仰望绚烂烟花的权利。如今,在2024年春节来临前,各地应以全国人大法工委的声音为契机。全面禁放烟花爆竹,是时候终结了。

光伏概念表现强势,艾能聚涨超25%,海泰新能、金刚光伏、迈为股份、快可电子等20CM涨停,明冠新材等跟涨。

中信证券研报指出,在光伏产能过剩加剧供给侧竞争的情况下,产业链盈利或面临明显收缩,行业将进入新一轮洗牌期。随着产业链库存、价格和盈利基本面逐步触底,目前处于底部的板块估值有望迎来均值回归。

白酒板块集体拉升,舍得酒业涨停,酒鬼酒、老白干酒、洋河股份、五粮液等跟涨。

消息面上,有媒体从白酒经销商处获悉,贵州茅台旗下系列酒产品酱香经典提价10元至218元/瓶,金王子酒提价20元至178元/瓶。另外,剑南春旗下核心产品水晶剑出厂价也将提价20元/瓶。

免税店板块持续反弹,中国中免大涨超8%,海汽集团、格力地产、西藏珠峰、海南发展等跟涨。

消息面上,中国中免日前发布公告,披露了与北京首都国际机场及上海浦东、虹桥国际机场关于免税业务合同的补充协议。据公告显示,此次修订内容主要聚焦于提升机场免税业务的竞争力,加大宣传推广力度,并积极争取货源支持。

煤炭开采加工板块走低,晋控煤业、新集能源、准北矿业跌超4%,潞安环能、中煤能源、冀中能源、平煤股份等跟跌。

富荣基金认为,随着年末安全生产监管趋严,动力煤供给偏紧,价格下跌压力有限,而焦煤供应有进一步收紧预期叠加库存仍处于历史同期相对低位,焦煤价格在春节的补库周期结束前有较强支撑。预计明年供需整体平衡,煤价中枢稳步上移,介于900元/吨-1000元/吨之间,全年呈前低后高走势。

港口航运板块续跌,国航远洋跌超5%,海通发展、宁波远洋、唐山港、青岛港、中远海能等跟跌。

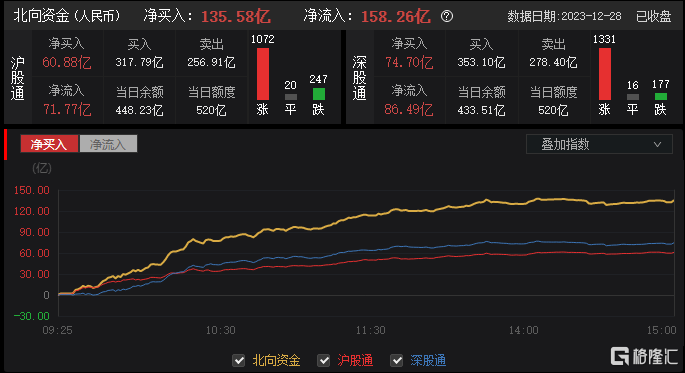

北向资金净买入135.58亿元,其中沪股通净买入60.88亿元,深股通净买入74.7亿元。

展望后市,中信建投证券表示,A股磨底行情在情绪面波动下短期预计将有所反复,确定性胜率、低风偏资产的高股息策略预计将占优,关注煤炭(供需偏紧下,具备涨价预期及动能)、银行(存款利率调降,资产质量缓慢修复),以及受益政策支持方向的国产替代方向(半导体/机器人);但中期来看,随着基本面预期边际转好,估值低位背景下,进一步稳预期和政策信号的验证有望催化情绪面过度悲观情绪转为反弹,目前静待春风。