下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本期关注:10月,资金面超预期收紧,1年期股份制银行同业存单利率上行超MLF利率近10bp,如何看待11月同业存单利率走势?

从资金面来看,政府债供给对资金面的冲击仍在,但考虑到11月政府支出规模有所放大,特殊再融资债券资金料将投入使用,可能对冲部分供给冲击。10月流动性收紧还未完全反馈到同业存单价格上,同业存单信用利差并未抬升,后续同业存单可能跑输1年期利率债。

需求方面,10月三类资管户减持同业存单,虽然理财季节性加仓存单,但货基仍然大幅净卖出,同业存单短期仍面临较大卖出压力。10月同业存单发行期限继续缩短,折射出一级情绪仍偏弱,且期限缩短后续可能对银行流动性指标产生的负面影响。供给方面,11月同业存单到期量为24253亿元,发行压力较大。

从融资需求来看,年底信贷需求通常较弱,截至10月末,新增专项债发行3.67万亿元,发行进度96.5%,已基本发行结束,银行信贷投放规模将对应阶段性走低,但考虑到年末仍有新增国债发行托底,预计11月票据利率将低位震荡。11月融资需求对同业存单偏利多。

从点位上来看,降息周期下,10年期国债利率的高点大致是1年期股份行同业存单的高点,历史上10年国债与1年期股份行同业存单利率利差中位数为7bp-45bp,在10年期国债中枢2.7%的基准下,对应当前1年期股份行同业存单顶部大约在2.63%-2.7%。

综上,虽然11月同业存单仍然面临利空,但从绝对点位来看已经进入左侧配置区间。

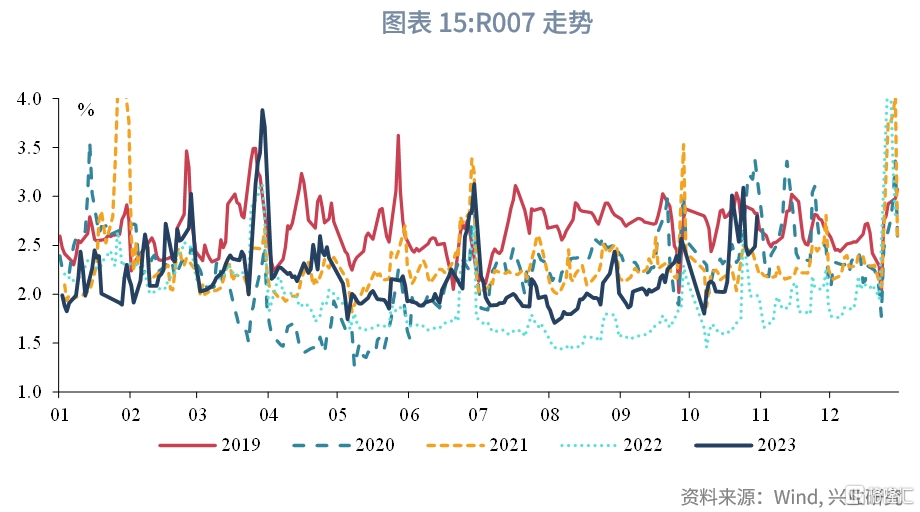

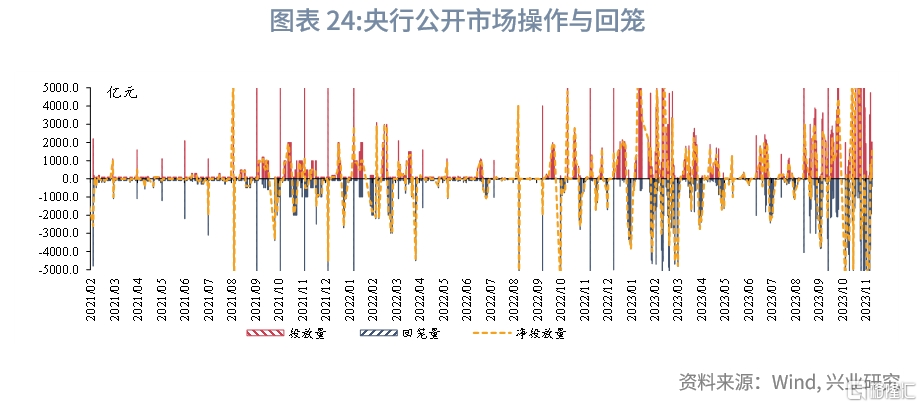

上周流动性:上周公开市场操作净回笼6480亿元,R007均值为2.02%,高于7天逆回购利率22bp,1年期股份制银行NCD发行利率均值为2.60%,高于1年期MLF利率9.57bp,隔夜回购占比均值为89%,低于90%的警戒线;信用债净融资为负。

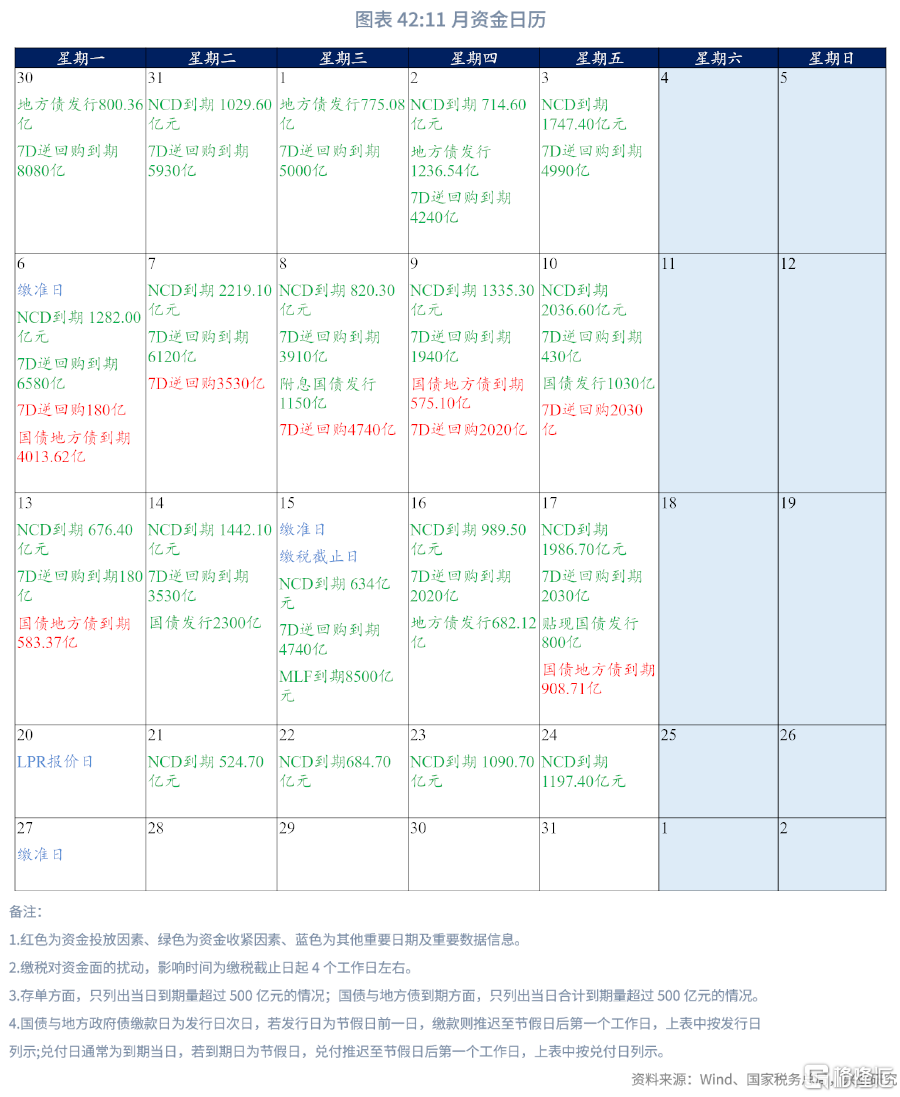

央行操作和市场前瞻:本周逆回购到期21000亿元,MLF到期8500亿元, NCD到期6047.90亿元。本周国债计划发行3只,发行额3100亿,净融资额1968.6亿;本周地方债计划发行27只,发行额1653.00亿,净融资额1315.78亿;本周政金债计划发行2只,发行额140亿,净融资额-830亿。

一、同业存单走势回顾

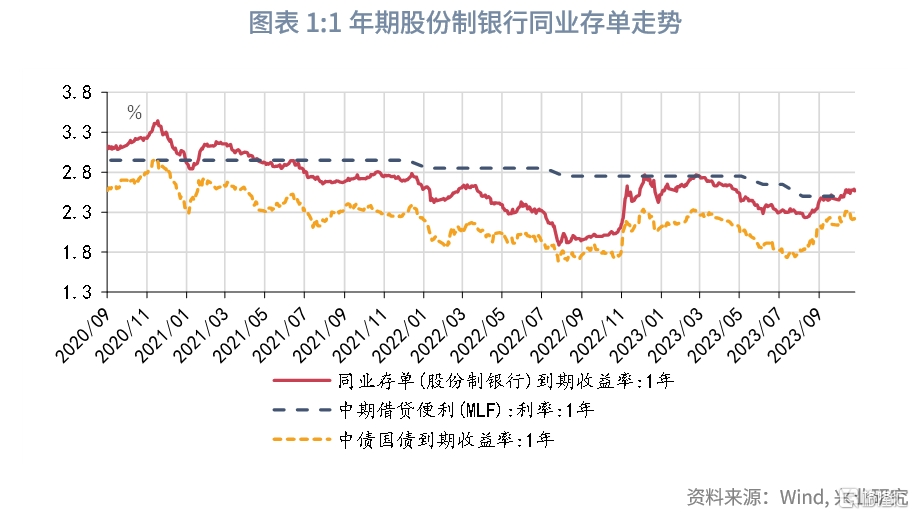

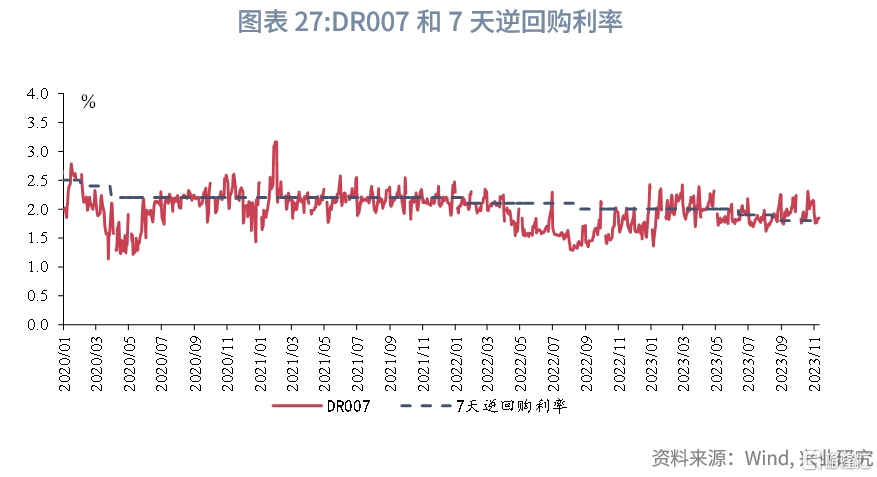

10月,经济数据喜忧参半,社融、信贷超市场预期,但CPI回升不及市场预期,月底公布的PMI不及市场预期,多个省份宣布发行特殊再融资债券,发行节奏超市场预期,各省市月内计划发行规模超万亿,跨月资金面超预期收紧,R001上升突破3.2%,资金分层明显。全月1年期股份制银行同业存单收益率上行至2.57%。

二、同业存单需求分析

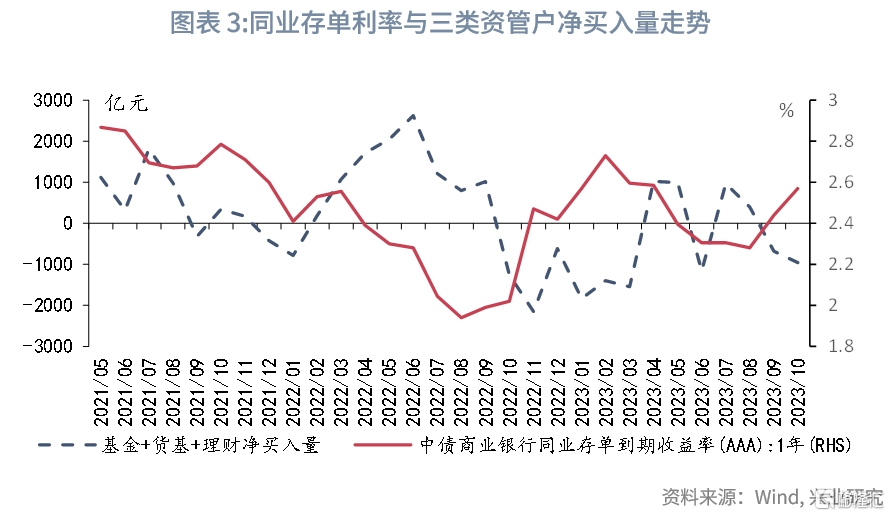

需求方面,CFETS公布的二级交易数据显示,10月农村金融机构逆势净买入同业存单1348亿元,环比增加355亿元。资管类产品继续大幅卖出同业存单,货基当月净卖出同业存单达3067亿元,创下2021年以来最大单月卖出规模,基金公司及产品小幅净买入同业存单60亿元,跨季后,理财规模季节性回升,净买入同业存单2046亿元。

从历史数据来看,理财+基金+货基三类资管机构为同业存单的传统配置户,其对同业存单的配置力度与同业存单的收益率存在一定的负相关性,表现为若三类资管户大幅加仓同业存单,通常同业存单仍处于下行通道,而当三类资管户大幅减仓同业存单,则同业存单可能存在一定的上行风险,当前三类资管户共计减持同业存单961亿元,虽然理财季节性加仓存单,但基金净买入规模仍然较小,同业存单短期仍然面临较大卖出压力。

理财在二级市场是同业存单的净买入方,其对同业存单期限利差的影响较大,理财偏好3M的短久期存单,其净买入量增大时对应1Y-3M同业存单利差的走阔,反之收窄。10月理财对同业存单持仓增幅显著, 1Y-3M同业存单利差趋于收窄,11月理财季节性增仓效应减弱后,1Y-3M同业存单利差可能走阔。

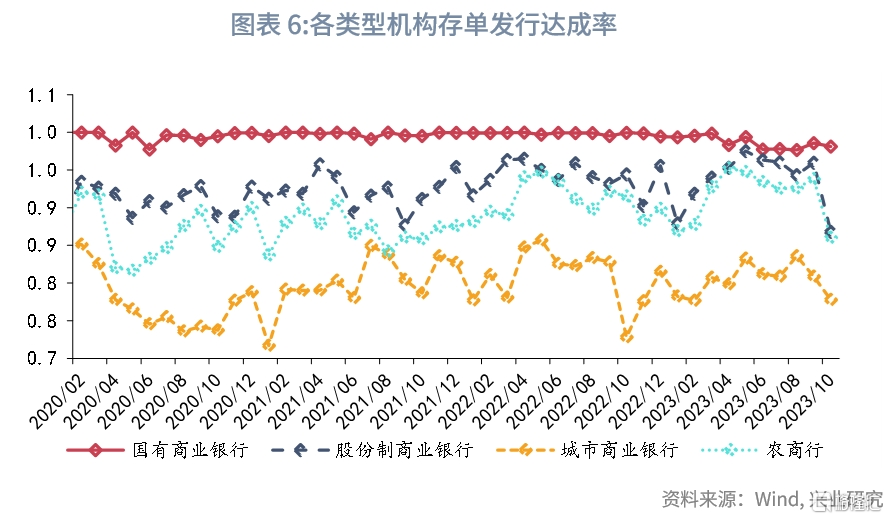

同业存单的发行达成率=同业存单计划发行总额/实际发行总额,按银行类型分别计算2019年1月至今,国有商业银行、股份制商业银行、城市商业银行和农村商业银行的同业存单发行达成率。国有商业银行发行达成率波动极小,几乎都在99%以上,不受市场波动影响;股份行同业存单发行达成率在85%-97%区间内震荡,波动较小,平均为92.12%;城商银同业存单发行达成率平均为79.78%,且波动较大,极易受市场环境影响;农商行同业存单发行达成率在70%-85%区间内波动,平均为87%。

从历史经验来看,同业存单发行达成率通常可以视作市场配置同业存单的情绪指标,在市场情绪悲观时,同业存单一级市场配置需求减弱,导致同业存单发行达成率走低,特别对于城商行同业存单来说,规律尤为明显,10月城商行同业存单发行达成率下降至77.8%附近,低于历史均值水平79.78%,农商行、股份行同业存单发行达成率分别为86%、87%,其中股份行同业存单发行达成率已明显低于历史平均的92.12%。从各类型机构发行达成率来看,市场对同业存单的配置需求偏弱。

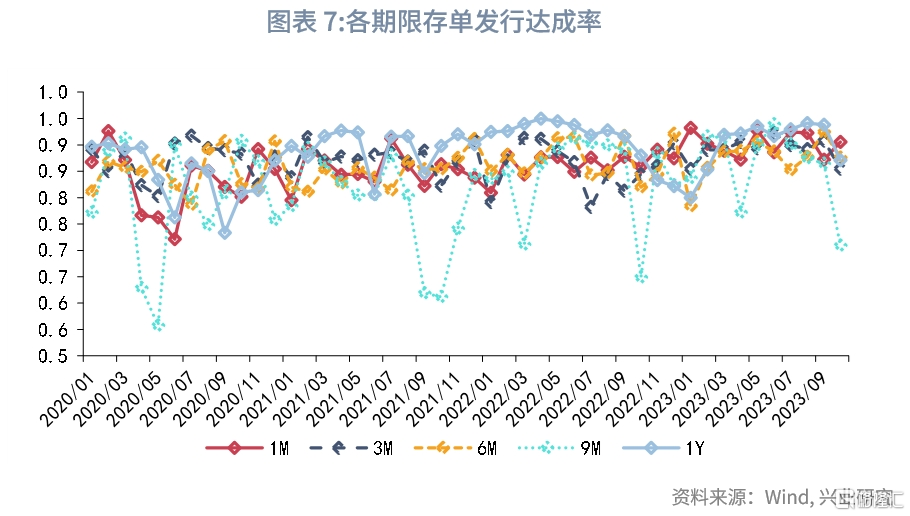

分期限来看,1年期同业存单发行达成率下降至87%(历史均值88%),短端3个月、9个月期同业存单发行达成率分别降至85%(历史均值87%)、71%(历史均值81%),但1个月发行达成率回升至90%,同业存单一级市场偏好更短期的品种,折射出一级市场情绪偏弱。

三、同业存单供给分析

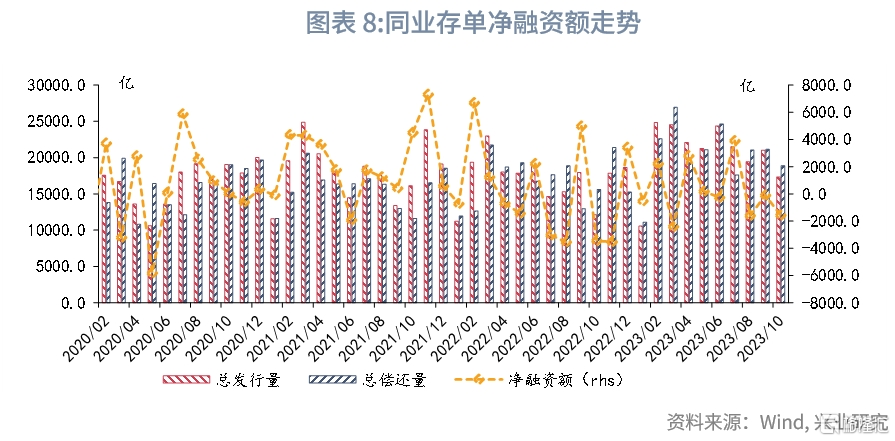

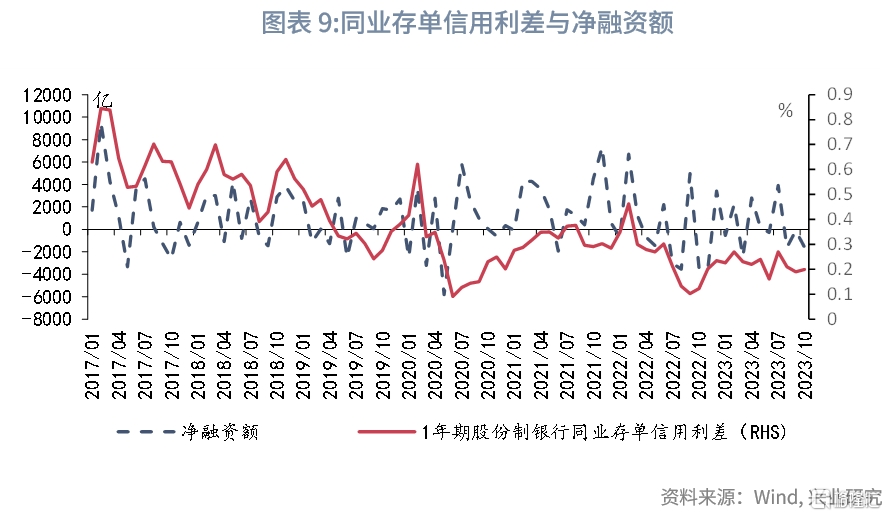

供给方面,总量上,2023年10月银行同业存单到期规模18302亿元,单月发行压力较小,当月净融资-1571亿元;通常来看,同业存单净融资量较低的月份,同业存单的信用利差趋于收窄,净融资量较大的月份,同业存单信用利差趋于走阔。11月同业存单到期量为24253亿元,发行压力较大,净融资大概率仍为负,同业存单信用利差趋于缩小。

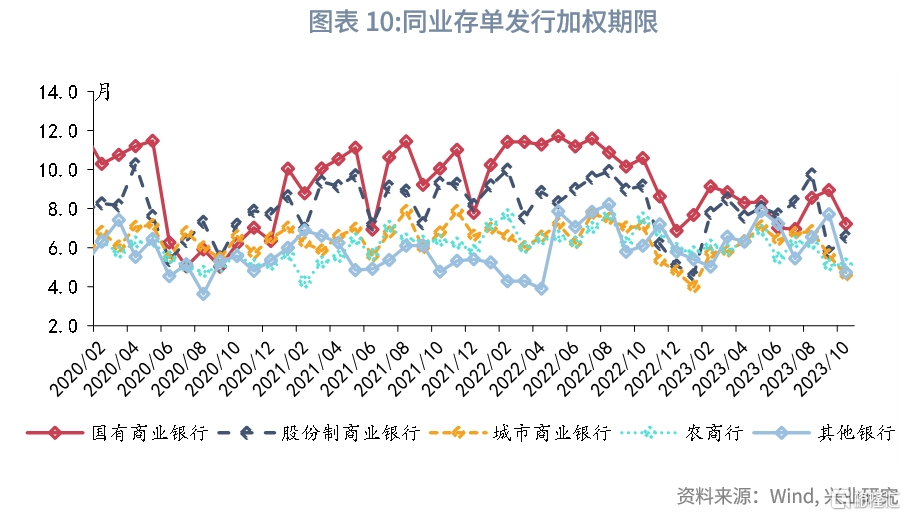

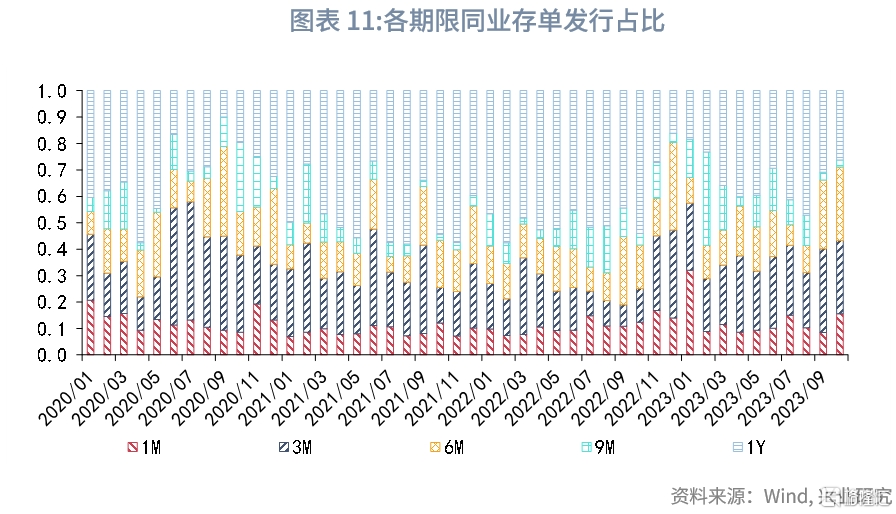

期限上,10月大行同业存单发行期限下行至7.21年(历史均值9.14年),股份行发行期限小幅升至6.57年(历史平均7.98年),城商行、农商行发行期限分别为4.6年(历史平均6.41年)和5.14年(历史均值5.9年),各类型机构同业存单发行期限均明显低于历史水平,发行期限的缩短可能会对银行流动性指标产生负面影响,后续资金面仍不乐观。结构上,10月1年期同业存单发行占比继续下降,较上月下降5个百分点至26%,9个月同业存单发行占比亦有下降。

四、11月融资需求对同业存单偏利多

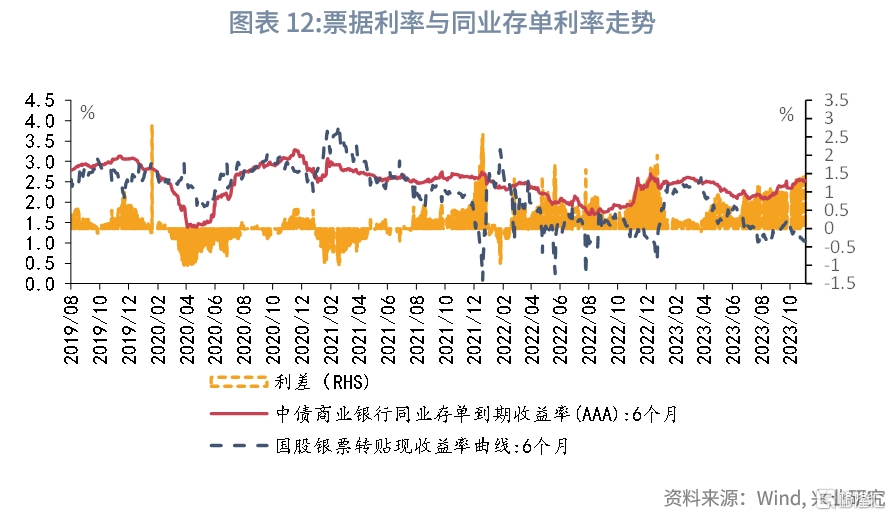

6个月期国股转贴票据利率走势与6个月期股份制银行同业存单利差维持高位。票据利率高频体现融资需求强弱,同业存单利率通过银行流动性缺口,间接受融资需求强弱影响。

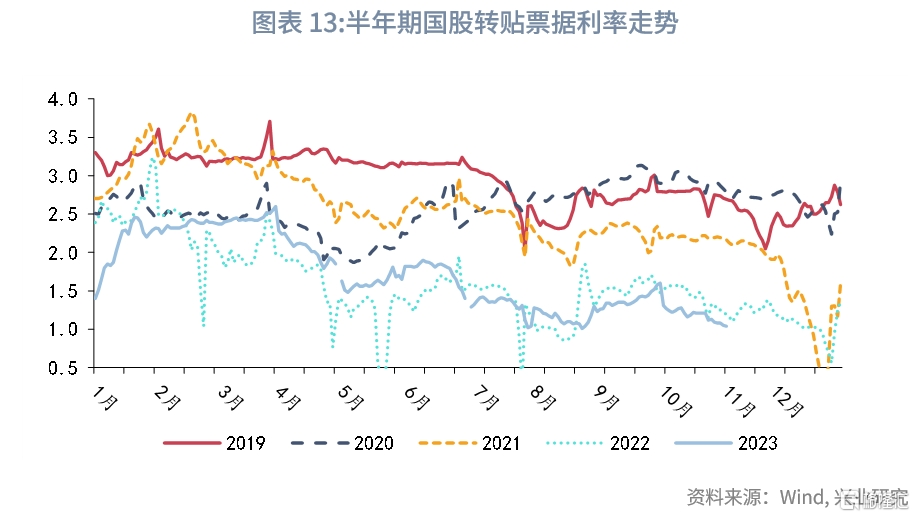

从票据利率来看,10月融资需求较弱,票据利率下行,6个月期国股转贴票据利率与6个月同业存单利率利差走阔至150bp附近。展望11月,过往来看,年底信贷需求通常较弱,截至10月末,新增专项债发行3.67万亿元,发行进度96.5%,已基本发行结束,银行信贷投放规模将对应阶段性走低,但考虑到年末仍有新增国债发行托底,预计11月票据利率将低位震荡。当前6个月期国股转贴票据利率与6个月同业存单利率利差已至历史高位,历史经验来看,两者走势无法长期背离,通常以同业存单利率下行、票据利率上行的双向收敛结束,因此融资需求对同业存单偏利多。

五、资金面压力边际有所缓和

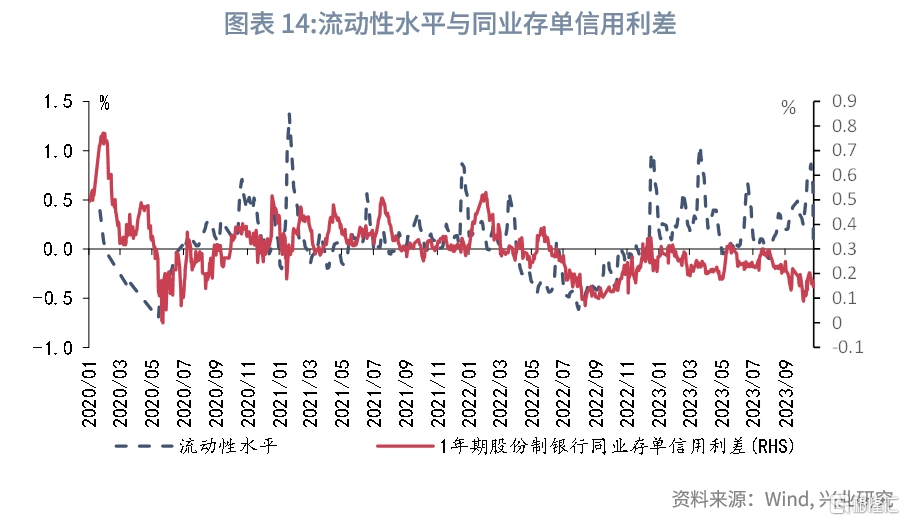

10月资金价格上行超季节性水平,跨月资金面显著收紧,R001上升突破3.2%,资金分层明显。跨月结束后,大行融出规模增加,资金面转松,DR007回归至7天逆回购利率附近。从后续来看,11月、12月政府债净融资规模或仍高达万亿元水平,政府债供给对资金面的冲击仍在,但考虑到11月政府支出规模将有所放大,特殊再融资债券资金料将投入使用,可能对冲部分政府债券供给冲击。10月同业存单发行期限继续缩短,可能会对银行流动性指标产生负面影响,制约债市短端下行空间,后续资金面改善仍需看到同业存单发行结构好转,10月流动性收紧还未完全反馈到同业存单价格上,1年期同业存单信用利差并未抬升,不排除后续同业存单将跑输1年期利率债。

六、同业存单的顶部区间大致在2.63%-2.7%

在一个大的MLF降息周期下面(2018年6月至今),10年期国债利率的高点大致就是1年期股份行同业存单的高点,就波段高点来看,10年期国债利率高于1年期股份行同业存单大致10-20bp,典型的时期如2018年下半年的10年期国债利率的高点3.7%与1年期股份行同业存单利率的高点3.6%相差近10bp;2020年10年期国债利率的高点3.3%与1年期股份行同业存单利率的高点3.31%相差1bp。

加息周期下这个规律则不再成立,货币政策的收紧使得短端资产上行更快,通常1年期股份行同业存单的高点会远高于10年期国债利率的高点,就波段高点来看, 1年期股份行同业存单利率高于1年期股份行同业存单100bp以上,典型的时期如2013年1年期股份行同业存单利率的高点5.97%与10年期国债利率的高点4.7%相差近130bp;2018年1年期股份行同业存单利率的高点5.18%与10年期国债利率的高点3.95%相差近120bp。

2016年以来MLF的调整通常不会连续进行,通常会有一段MLF利率不变的平台期,为了更好的发现规律,我们按照央行的政策利率MLF将2016年以来的债市划分为四个时期:升息前平台期,指MLF利率上调日前的一段MLF利率不变的平台期;升息期,指上调MLF利率当日及其后两个月的时期;降息前平台期,指MLF利率下调日前的一段MLF利率不变的平台期;降息期,指MLF利率下调当日及其后两个月的时期。

统计整个升息降息周期10年期国债与1年期股份行同业存单的利差规律,升息前的平台期:2016年2月-2017年1月,1年期股份行同业存单利率高于10年期国债利率运行,利差中位数为4bp;2017年4月-2017年12月,1年期股份行同业存单利率高于10年期国债利率运行,利差中位数为90bp;2018年1月-2018年4月,1年期股份行同业存单利率高于10年期国债利率运行,利差中位数为95bp。

升息期:2017年1月-4月,1年期股份行同业存单利率高于10年期国债利率运行,利差中位数为89bp;2017年12月-2018年1月,1年期股份行同业存单利率高于10年期国债利率运行,利差中位数为105bp;2018年4月-2018年6月,1年期股份行同业存单利率高于10年期国债利率运行,利差中位数为70bp。

降息前平台期:2018年6月-2019年11月,10年期国债利率高于1年期股份行同业存单利率运行,利差中位数为7bp,2020年5月-2022年1月,10年期国债利率高于1年期股份行同业存单利率运行,利差中位数为19bp;2022年3月-2022年8月,10年期国债利率高于1年期股份行同业存单利率运行,利差中位数为45bp。

降息期:2019年11月-2019年12月,10年期国债利率高于1年期股份行同业存单利率运行,利差中位数为10bp;2020年2月-2020年5月,10年期国债利率高于1年期股份行同业存单利率运行,利差中位数为43bp;2022年1月-2022年3月,10年期国债利率高于1年期股份行同业存单利率运行,利差中位数为27bp;2022年8月-2022年10月,10年期国债利率高于1年期股份行同业存单利率运行,利差中位数为70bp。

考虑到年内大概率仍是降息前平台期,对应历史上10年国债与1年期股份行同业存单利率利差中位数为7bp-45bp,在10年期国债中枢2.7%的基准下,对应当前1年期股份行同业存单利率的中位数为2.63%,若考虑10年期国债利率的高点大致是1年期股份行同业存单的高点,1年期股份行同业存单顶部大约在2.63%-2.7%,1年期股份行同业存单已经有较好的左侧配置价值。

七、后市展望

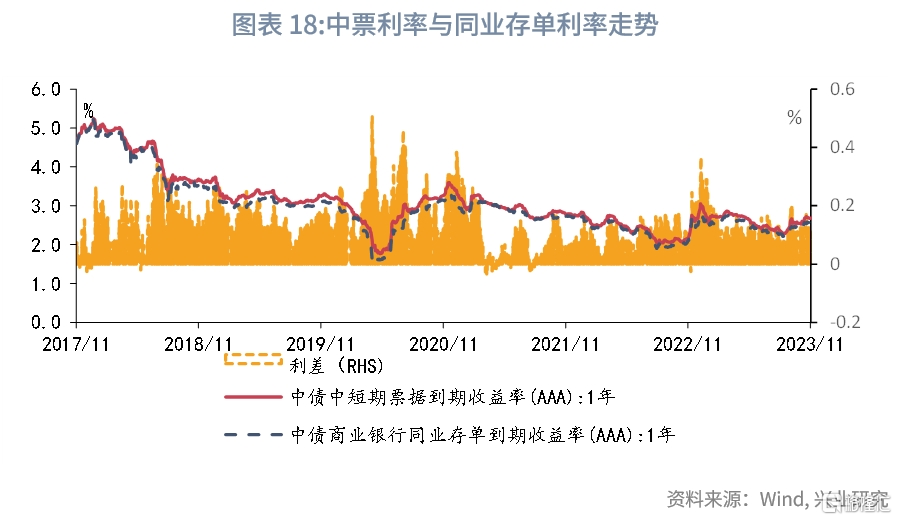

从资产比价来看,1年期股份制银行同业存单本质上仍然是高等级信用债,因此其走势与1年期AAA中短期票据相同,1年期AAA中短期票据与1年期股份制银行同业存单利率均受流动性溢价影响,1年期AAA中短期票据利率大部分时间高于1年期股份制银行同业存单利率,2017年至今利差均值10bp,当前利差10bp,同类资产比价来看,当前1年期股份制银行同业存单价值中性。

从资金面来看,10月资金价格上行超季节性水平,跨月资金面显著收紧,R001上升突破3.2%,资金分层明显。跨月结束后,大行融出规模增加,资金面转松,DR007回归至7天逆回购利率附近。从后续来看,政府债供给对资金面的冲击仍在,但考虑到11月政府支出规模将有所放大,特殊再融资债券资金料将投入使用,可能对冲部分政府债券供给冲击,资金面压力有所缓和。10月同业存单发行期限继续缩短,可能会对银行流动性指标产生负面影响,后续资金面全面改善仍需看到同业存单发行结构好转,10月流动性收紧还未完全反馈到同业存单价格上,1年期同业存单信用利差并未抬升,不排除后续同业存单将跑输1年期利率债。

从融资需求来看,过往来看,年底信贷需求通常较弱,截至10月末,新增专项债发行3.67万亿元,发行进度96.5%,已基本发行结束,银行信贷投放规模将对应阶段性走低,但考虑到年末仍有新增国债发行托底,预计11月票据利率将低位震荡。

需求方面,理财+基金+货基三类资管机构为同业存单的传统配置户,其对同业存单的配置力度与同业存单的收益率存在一定的负相关性,表现为若三类资管户大幅加仓同业存单,通常同业存单仍处于下行通道,而当三类资管户大幅减仓同业存单,则同业存单可能存在一定的上行风险,当前三类资管户共计减持同业存单961亿元,虽然理财加仓存单,但基金净买入规模仍然较小,同业存单短期仍然面临较大卖出压力。

供给方面,2023年10月银行同业存单到期规模18302亿元,单月发行压力较小,当月净融资-1571亿元;通常来看,同业存单净融资量较低的月份,同业存单的信用利差趋于收窄,净融资量较大的月份,同业存单信用利差趋于走阔。11月同业存单到期量为24253亿元,发行压力较大,净融资大概率仍为负。

点位来看,降息周期下,10年期国债利率的高点大致是1年期股份行同业存单的高点,历史上10年国债与1年期股份行同业存单利率利差中位数为7bp-45bp,在10年期国债中枢2.7%的基准下,对应当前1年期股份行同业存单顶部大约在2.63%-2.7%。

综上,11月同业存单仍然面临利空,但从绝对点位来看已经进入左侧配置区间。

八、本周市场前瞻

央行操作和流动性前瞻:本周逆回购到期21000亿元,MLF到期8500亿元, NCD到期6047.90亿元。

本周债券发行计划:本周国债计划发行3只,发行额3100亿,净融资额1968.6亿,较上周上升139.7亿;本周地方债计划发行27只,发行额1653亿,净融资额1315. 78亿,较上周上升606.67亿;本周政金债计划发行2只,发行额140亿,净融资额-830亿,较上周下降1977.7亿。

本周关注事件:本周重点关注中国10月M2货币供应年率、中国10月社会融资规模、中国10月社会消费品零售总额年率、中国10月规模以上工业增加值年率。

九、上周市场回顾

1、公开市场操作和货币市场流动性

上周央行公开市场共投放12500亿元,到期18980亿元,净回笼6480亿元。其中,逆回购投放12500亿元,到期18980亿元。截止上周末,共有12500亿逆回购未到期。

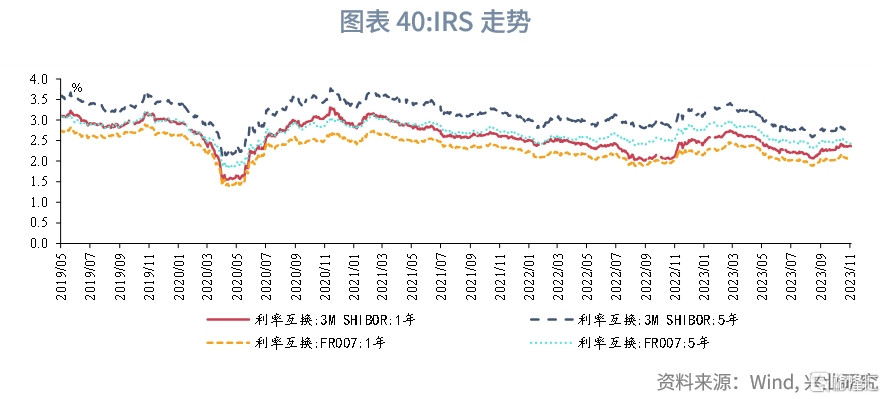

从利率水平来看,上周末DR001收于1.69%,较前一周末上行6.74bp;DR007收于1.85%,较前一周末上行9.06bp,上周质押式回购成交规模合计320125.57亿,日均45732.22亿,其中,隔夜回购成交占比均值为89%。同业存单方面,上周3个月股份制行NCD利率收于2.55%,较前一周末上行4.33bp;1年期股份制行NCD利率收于2.61%,较前一周末上行2.37bp。利率互换方面 ,上周最活跃的两大品种:1Y FR007收于2.07%,较前一周末上行2.52bp;1Y SHIBOR3M收于2.38%,较前一周末上行1.75bp。

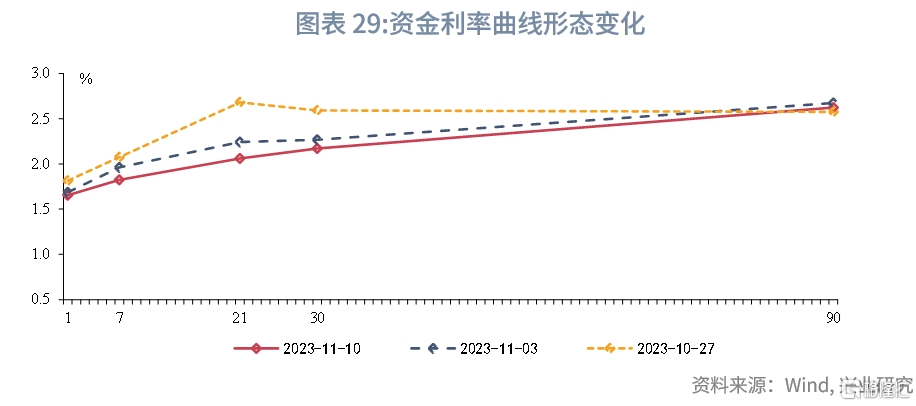

从货币市场利率曲线形态来看,短端利率下行大于长端利率下行,曲线变陡。

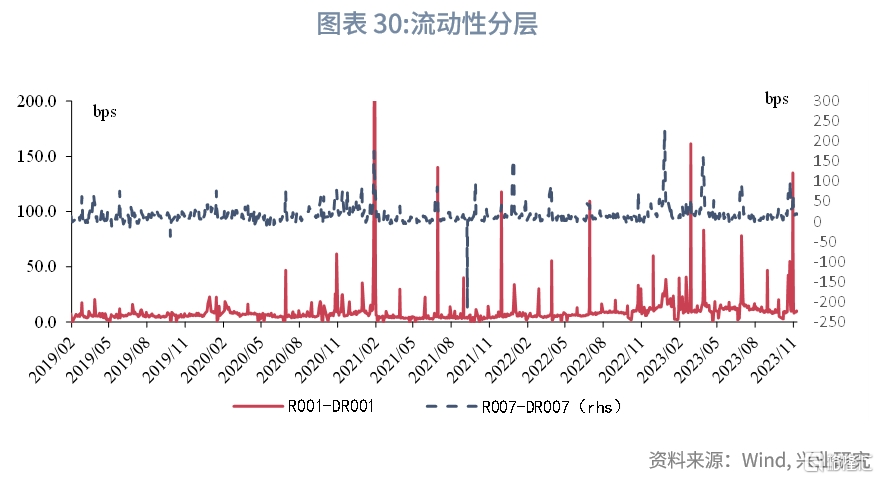

从流动性分层来看,流动性分层现象较上周缓解。上周R001与DR001利差平均为9.55bps,较前一周下降35.7bps;上周R007与DR007利差平均为19.20bps,较前一周下降21.4bps。

2、债券市场走势回顾

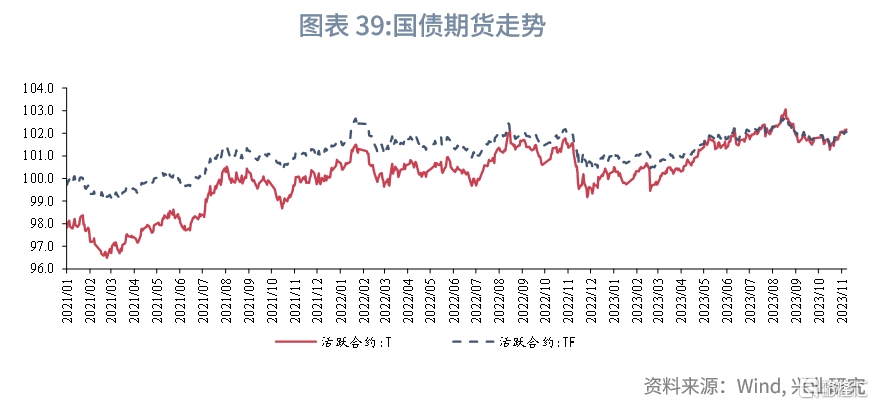

上周债市收益率整体窄幅震荡。11月6日,资金面偏宽松,隔夜回购加权利率小幅回落,债市小幅震荡运行,10年国债期货略涨0.02%,关键期限利率债收益率多数在1bp以内波动。11月7日,资金面维持宽松格局;进口数据好于预期,一定程度体现内需修复,推动国债收益率上行。银行间主要利率债收益率普遍上行,国债期货集体收跌。11月8日,资金利率小幅上行,银行间主要利率债收益率下行。10年国债期货收涨0.12%,关键期限利率债收益率涨跌不一、中长端多数下行1-2bp左右。11月9日,资金面继续维持均衡,上午公布通胀数据,CPI再度为负值,市场反应不大。10年国债期货略跌0.03%,关键期限利率债收益率涨跌不一、多数略上行。11月10日,资金面继续维持均衡。10月金融数据仍未公布,债市震荡略涨,10年国债期货震荡上行0.03%,关键期限利率债收益率多数下行1-2bp左右。

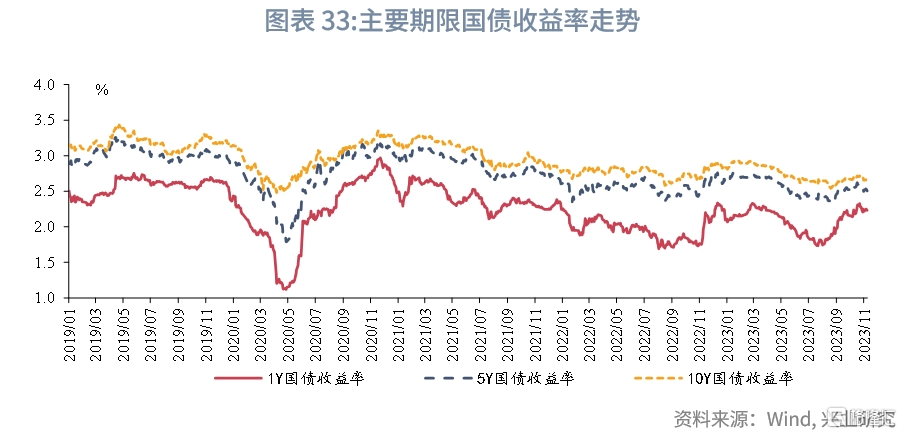

从利率水平来看,上周末1年期国债收于2.23%,较前一周上升1.04bps;3年期国债收于2.44%,较前一周上升1.4bps;5年期国债收于2.5%,较前一周下降1.48bps;10年期国债收于2.64%,较前一周下降1.69bps。上周末1年期国开债收于2.42%,较前一周上升2.65bps;10年期国开债收于2.71%,较前一周下降0.73bps。

从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为41.38bps,较前一周收窄2.73bps;上周末10年期国债与5年期国债利差为14.15bps,较前一周收窄0.21bps。

从隐含税率来看,上周10年期国开债隐含税率为2.35%,较前一周上升0.36个百分点;5年期国开债隐含税率为3.06%,较前一周上升0.38个百分点。

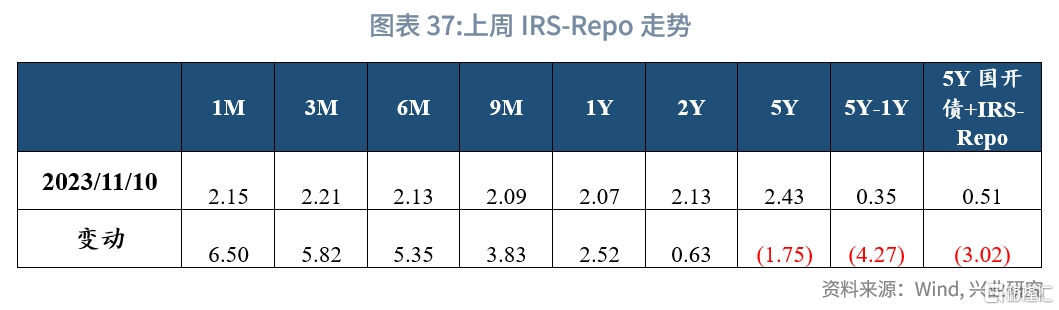

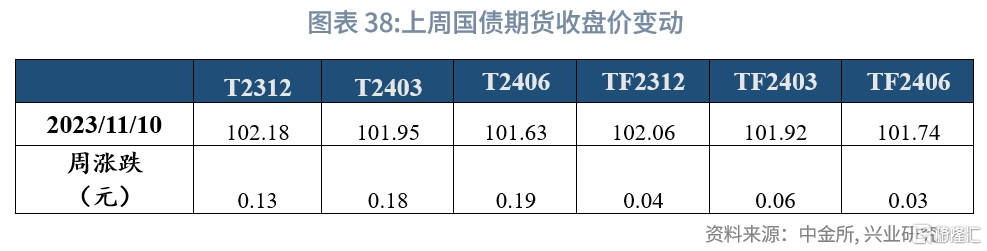

从利率衍生品走势来看, 1年期IRS-Repo收于2.07%,较上周变动2bps,5年期IRS-Repo收于2.42%,较上周变动-2bps;T2312收于102.18,较上周变动0.13元;TF2312收于102.055,较上周变动0.04元。

从中美利差来看,上周Shibor3M与Libor3M利差为-318.26bps,较前一周上升2.91bps;10年期中国国债与10年期美国国债利差为-197.06bps,较前一周下降6.19bps。

从债券发行来看,上周国债发行3450.8亿元,到期 1621.9亿元,净融资 1828.9亿元;地方债发行1131.24亿元,到期 422.13亿元,净融资 709.10亿元;政金债发行1147.7亿元,净融资 1147.7亿元;信用债发行2004.14亿元,到期 2132.12亿元,净融资 -127.98亿元。

注:本文来自兴业研究发布的《同业存单顶部在哪?——货币市场观察》,报告分析师:顾怀宇、鲁政委