下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

投资发力,拉动工业企业盈利表现。原材料加工业盈利改善。装备制造业盈利贡献继续收窄。

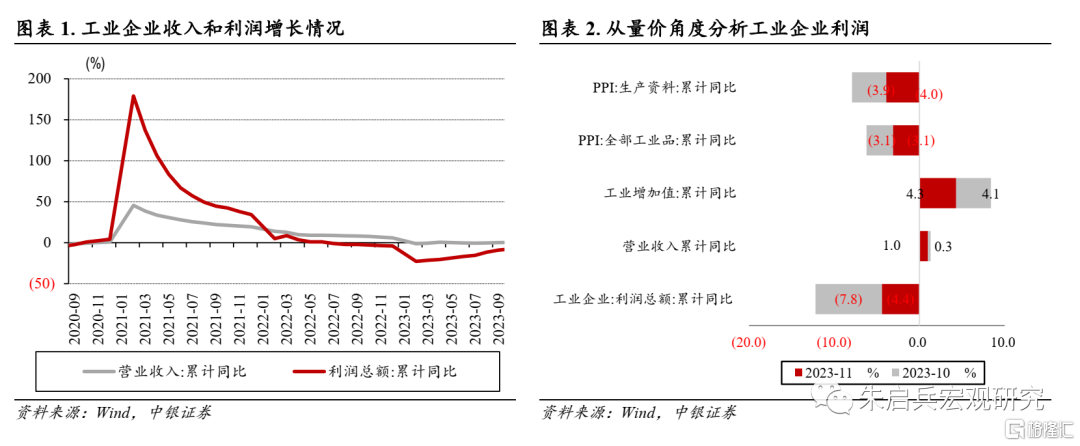

国家统计局网站12月27日信息显示,2023年1-11月,全国规模以上工业企业实现利润总额69822.8亿元,同比下降4.4%,降幅较1-10月继续收窄3.4个百分点;11月规模以上工业企业利润同比上涨29.5%,增幅较10月明显加速26.8个百分点。

营业收入、成本方面,1-11月工业企业营业收入同比增长1.0%,较1-10月继续改善0.7个百分点,每百元资产实现的营业收入为80.8元,较1-10月上升0.6元。1-11月工业企业营业成本同比增长1.1%,增速较1-10月加快0.5个百分点。

盈利能力方面,规模以上工业企业1-11月营业收入利润率实现5.8%,较1-10月继续上升0.2个百分点;工业企业利润总额同比下降4.4%,降幅较1-10月继续收窄3.4个百分点。

从“量”、“价”角度看,生产活动修复是当月利润增速的主要贡献项,11月工业增加值同比增速实现6.6%,较10月明显加快2.0个百分点。但需注意的是,价格端仍维持相对弱势,11月工业品价格表现稳中有降,PPI、生产资料PPI同比降幅均较10月走扩0.4个百分点。11月工业生产量增价减,一定程度上说明工业企业下游需求温和修复,带动企业经营效益改善。

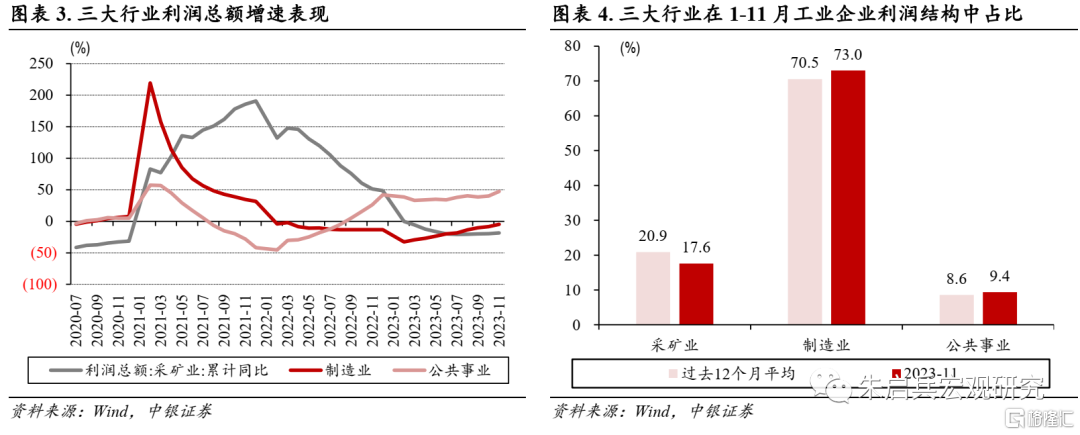

制造业方面,1-11月制造业利润总额同比下降4.7%,降幅较1-10月继续收窄3.8个百分点,其在规模以上工业企业利润总额中占比继续小幅上升至73.0%,续创年内最高水平,工业企业盈利结构延续改善。具体到子行业,1-11月原材料加工业盈利延续改善,对工业企业利润总额累计同比增速的负贡献收窄至3.5个百分点,较1-10月继续收窄2.2个百分点;黑色、有色金属冶炼及压延加工业是重要贡献项,拉动当期工业企业利润总额累计同比增速0.8和0.6个百分点。

投资发力,拉动工业企业盈利表现。11月工业企业盈利结构继续改善,制造业利润占比继续回升。在趋势上,利润结构继续向制造业倾斜,而制造业内部利润结构延续分化。

我们认为,投资端正在积极推动工业企业利润表现回暖。上游方面,1-11月,原材料加工业利润同比增速整体延续修复,黑色、有色金属加工业正贡献明显;除制造业、基建投资的有力支撑外,地产新开工或正在发挥积极作用,1-11月房屋住宅新开工面积同比下降21.5%,降幅已连续4个月收窄,保障房建设等三大工程有望在需求端起到积极稳定作用。中下游方面,据我们测算,1-11月中下游工业企业利润实际增速为3.2%,与上月继续持平;随着特别国债等投资端政策积极落地生效,明年投资蓄势待发,中下游企业盈利改善的重点将更多落在消费端,“促消费”政策需进一步发力。

风险提示:海外衰退风险;地缘关系的不确定性。

工企利润当月同比增速明显回升

国家统计局网站12月27日信息显示,2023年1-11月,全国规模以上工业企业实现利润总额69822.8亿元,同比下降4.4%,降幅较1-10月继续收窄3.4个百分点;11月规模以上工业企业利润同比上涨29.5%,增幅较10月明显加速26.8个百分点。

营业收入、成本方面,1-11月工业企业营业收入同比增长1.0%,较1-10月继续改善0.7个百分点,每百元资产实现的营业收入为80.8元,较1-10月上升0.6元。1-11月工业企业营业成本同比增长1.1%,增速较1-10月加快0.5个百分点。

盈利能力方面,规模以上工业企业1-11月营业收入利润率实现5.8%,较1-10月继续上升0.2个百分点;工业企业利润总额同比下降4.4%,降幅较1-10月继续收窄3.4个百分点。

从“量”、“价”角度看,生产活动修复是当月利润增速的主要贡献项,11月工业增加值同比增速实现6.6%,较10月明显加快2.0个百分点。但需注意的是,价格端仍维持相对弱势,11月工业品价格表现稳中有降,PPI、生产资料PPI同比降幅均较10月走扩0.4个百分点。11月工业生产量增价减,一定程度上说明工业企业下游需求温和修复,带动企业经营效益改善。

利润结构延续改善

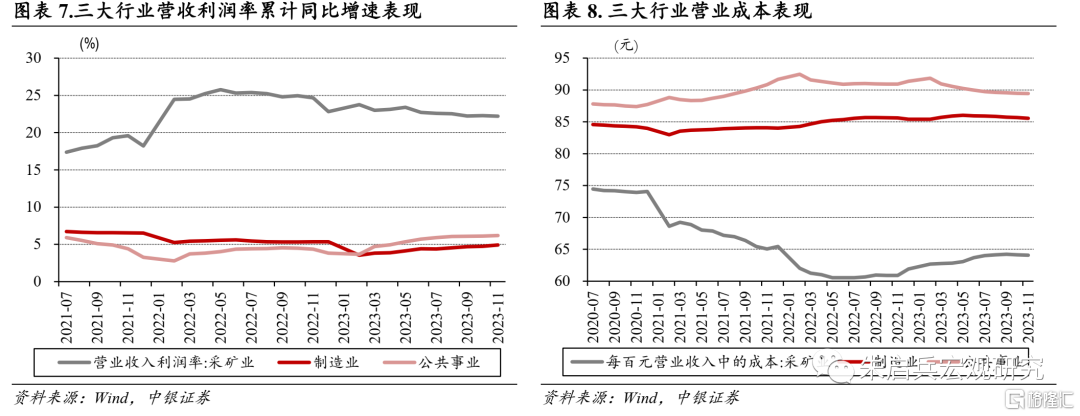

制造业利润占比延续回升,公用事业维持正贡献。1-11月采矿业、制造业及公用事业在工业企业利润总额中占比分别为17.6%、73.0%和9.4%,较1-10月分别变动-0.6、0.8 和-0.2个百分点。

1-11月,公用事业利润占比小幅下滑,但仍维持对工企利润总额增速的较高正贡献;据我们测算,1-11月公用事业累计拉动规模以上工业企业利润同比增长2.7个百分点,增幅较1-10月走扩0.3个百分点,正贡献仍主要来自电力、热力行业。11月国内用电需求全面回升,工业、服务业及居民用电需求均较旺盛,第二、三产业及居民生活用电量当月同比增速分别实现9.8%、20.9%和 10.0%,分别拉动全社会用电量当月同比增速6.9、3.4 和1.3个百分点。

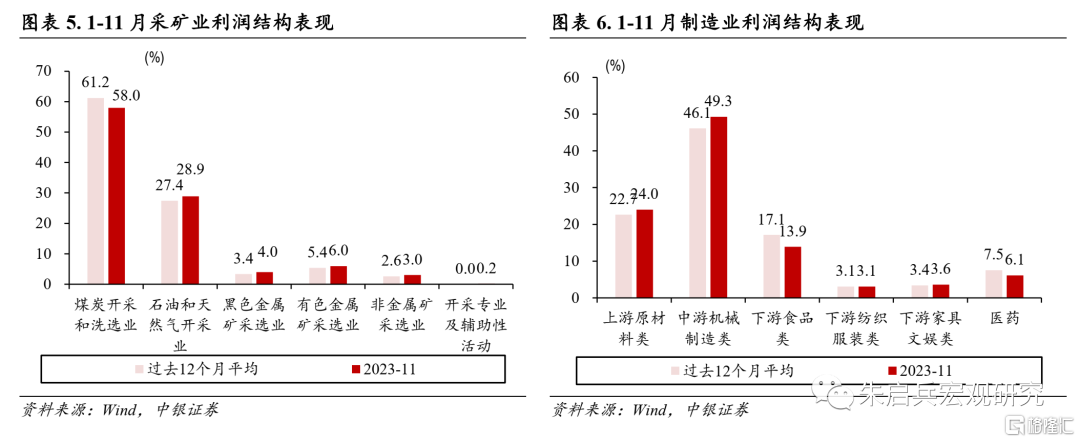

1-11月,采矿业利润总额同比下降18.3%,降幅较1-10月继续收窄1.4个百分点。子行业中,除煤炭加工洗选业外,其余行业利润总额占比均高于过去12个月平均水平,黑色、有色等多数子行业利润同比增速表现较1-10月延续改善。值得注意的是,尽管11月煤炭开采洗选业占比仍在过去12个月平均水平以下,但行业利润总额同比累计降幅较10月有所收窄,当前国内需求延续修复,叠加供暖季到来,行业盈利水平有望延续修复。

原材料加工业盈利改善。制造业方面,1-11月制造业利润总额同比下降4.7%,降幅较1-10月继续收窄3.8个百分点,其在规模以上工业企业利润总额中占比继续小幅上升至73.0%,续创年内最高水平,工业企业盈利结构延续改善。具体到子行业,1-11月原材料加工业盈利延续改善,对工业企业利润总额累计同比增速的负贡献收窄至3.5个百分点,较1-10月继续收窄2.2个百分点;黑色、有色金属冶炼及压延加工业是重要贡献项,拉动当期工业企业利润总额累计同比增速0.8和0.6个百分点。

装备制造业盈利贡献继续收窄。据我们测算,1-11月,装备制造业对工企利润累计同比增速的正贡献实现2.2个百分点,较1-10月下滑0.2个百分点,通用及专用设备制造业同比增速表现均较1-10月有所下降。但需注意的是,当前特别国债资金及其配套项目正在积极落地,明年初投资蓄力待发,或对装备制造业盈利能力有所保证。

其他重要财务指标表现

资产负债率维持稳定。1-11月,国内工业企业资产同比增长6.3%,与1-10月持平;负债同比分别增长6.4%,较1-10月下降0.2个百分点;资产负债率为57.6%,与1-10月持平,工业企业资产负债率维持稳定。

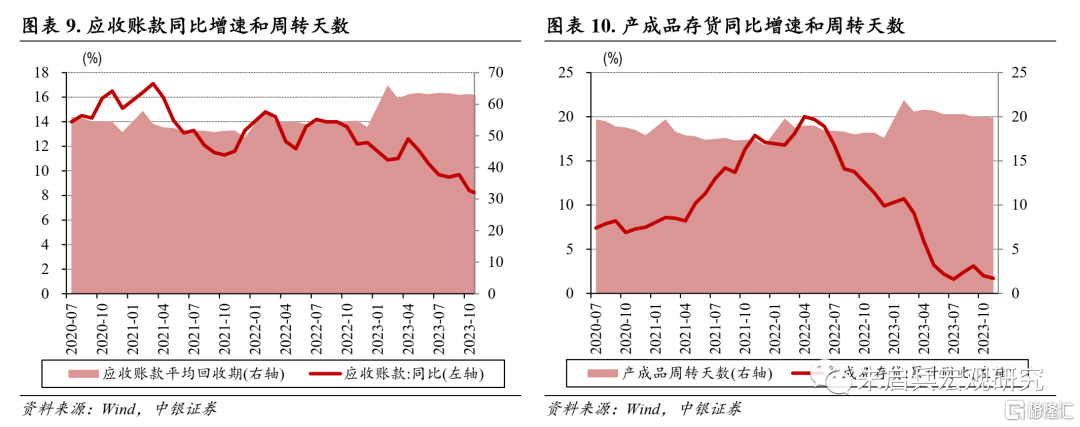

产成品库存继续回落。1-11月,工业企业应收账款同比增长8.1%,较10月下降0.3个百分点;应收账款平均回收期为63.0天,较10月缩短0.2天。1-11月产成品存货累计同比增长1.7%,较10月继续下降0.3个百分点;工业企业产成品周转天数为19.9天,较10月缩短0.1天。

结论

投资发力,拉动工业企业盈利表现。11月工业企业盈利结构继续改善,制造业利润占比继续回升。在趋势上,利润结构继续向制造业倾斜,而制造业内部利润结构延续分化。

我们认为,投资端正在积极推动工业企业利润表现回暖。上游方面,1-11月,原材料加工业利润同比增速整体延续修复,黑色、有色金属加工业正贡献明显;除制造业、基建投资的有力支撑外,地产新开工或正在发挥积极作用,1-11月房屋住宅新开工面积同比下降21.5%,降幅已连续4个月收窄,保障房建设等三大工程有望在需求端起到积极稳定作用。中下游方面,据我们测算,1-11月中下游工业企业利润实际增速为3.2%,与上月继续持平;随着特别国债等投资端政策积极落地生效,明年投资蓄势待发,中下游企业盈利改善的重点将更多落在消费端,“促消费”政策需进一步发力。

风险提示:海外衰退风险;地缘关系的不确定性。

注:本文来自中银证券于2023年12月27日发布的《【中银宏观:1-11月工业企业利润数据点评】原材料加工业盈利改善》,证券分析师:朱启兵 陈琦