下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

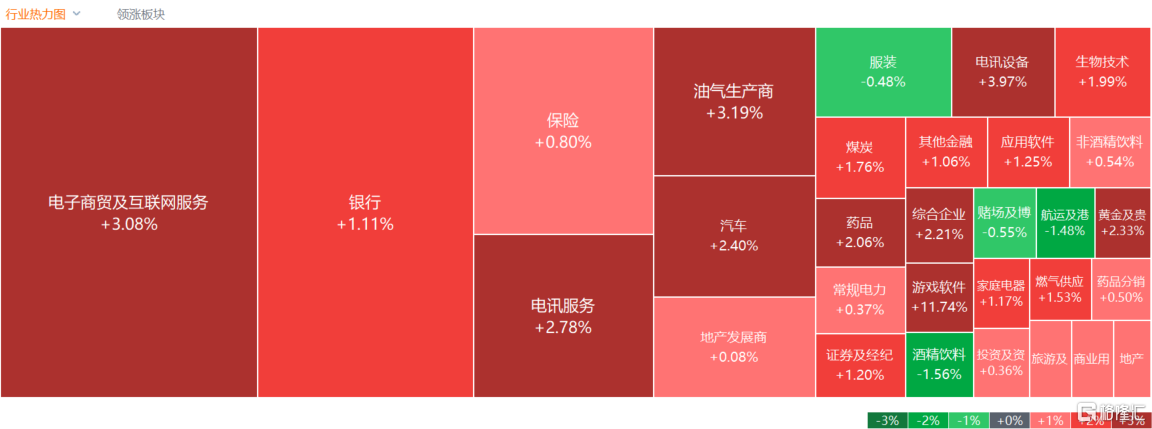

圣诞节后港股迎来反弹,主要指数午后涨幅继续扩大,恒生科技指数尾盘一度大涨近3%,重回3600点上方,恒指、国指分别上涨1.74%及2.09%,市场情绪明显回升。

盘面上,权重科技股集体拉升助力大市上扬,国家新闻出版署称《草案》将修改,上周五暴跌的游戏股大幅反弹,网易涨近12%,腾讯盘中涨超6%,禅游科技更是收复跌幅续创历史新高;明年起上海浦东区自来水涨价,水务股表现强势,汽车股拉升明显,造车新势力涨幅居前,蔚来汽车大涨逾12%表现抢眼。另一方面,军工股逆势下跌,半导体股、港口航运股、内房股多数走低;值得注意的是,一天内三只港股现闪崩行情,洪强控股暴跌94%,奇士达暴跌90%,近50只细价股跌幅超10%。

具体来看:

手游股集体反弹,网易涨近12%,哔哩哔哩、心动公司、腾讯涨超6%。

消息面上,12月22日,腾讯公告称,当日回购359.00万股,回购价格在263.8港元-317港元之间,总支付10亿港元。近期腾讯大量回购公司股份。11月20日至今,腾讯几乎每个交易日都回购股份,期内合计已回购95.09亿元。

汽车股普涨,蔚来涨超12%,理想汽车涨近7%,广汽集团、吉利汽车涨近2%、零跑汽车、比亚迪股份跟涨。

消息面上,近日蔚来发布一款售价80万元的行政旗舰电动轿车ET9。该款车型应用了包括自研智能驾驶芯片、自研全域900V高压架构、天行智能底盘系统、旗舰级安全标准在内的多项技术。

医药股纷纷上行,康方生物涨超7%,百济神州涨超5%,药明生物、金斯瑞生物科技、药明康德跟涨。

国信证券研报指出,好时机+高回报,布局第二波全球创新药龙头。基于医药行业长期需求稳定增长的常识,今年三季度是行业基本面的绝对底部,且由于出清力度大,预计医药多数细分行业的竞争格局都将得到大幅优化。

石油股涨幅靠前,中国海洋石油、中国石油股份涨超3%,中国石油化工股份涨超2%。

消息面,由于胡塞武装袭击重要航道上的船只,加之美国对伊拉克进行军事打击,导致本就紧张的局势进一步加剧,油价昨晚出现上涨。全球基准布伦特原油上周上涨逾3%,创下去年10月以来的最大单周涨幅。

内房股、物管股受压,越秀地产跌近3%,新城发展跌4%,龙湖集团跌超2%;金茂服务跌近6%,新城悦服务跌超4%,保利物业跌近3%。

航运板块全线回调,东方海外跌超3%,中远海控跌近3%,海丰国际、中远海发等跟跌。

消息面上,航运巨头马士基在周日表示,该公司正准备恢复在红海的航运业务,对地缘情绪有所缓解。马士基称,将在未来几天公布更多细节,但公司根据安全状况的变化,也可能会再次采取转移船舶交通的措施。

今日,南下资金净卖入12.42亿港元,其中港股通(沪)净卖入5.71亿港元,港股通(深)净卖入6.72亿港元。

展望后市,综合多家研报,港股市场将在2024年迎来反弹。研报均指出后续的反弹动力主要来自以下几个方面。

美联储货币政策预期转向:美联储已经明确表示将在2024年开始降息,这将有利于海外流动性改善,从而提振港股估值。

国内经济周期回升:随着稳增长政策的持续发力,中国经济有望在2024年回升。这将有利于港股基本面改善。

港股估值处于历史较低水平:截至2023年12月24日,恒生指数PE估值降至2019年以来1.75%分位数水平,具有较高的性价比。