下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

事件:北京时间12月21日,中国工商银行公布将从12月22日起,下调存款挂牌利率,涉及通知存款、整存整取等多个存款品种。其中,三个月、六个月、一年期定期存款挂牌利率下调10BP,两年定期存款挂牌利率下调20BP,三年期、五年期定期存款挂牌利率下调25BP。零存整取、整存零取、存本取息等挂牌利率下调10BP。协定存款与一天通知存款挂牌利率下调20BP。农行等大行随后公布。

此次存款利率调整力度较大。回顾2022年至今,存款利率的历次调降重心由活期存款转向定期存款。国有大行在6月初将活期存款利率从0.25%下调至0.20%后不再调整,而定期存款利率的调整呈现范围更广,幅度更大的特征。以工商银行本次调整为例,1年期、2年期、3年期、5年期的定存利率降幅虽未变化,3月期和6月期的短期定存却出现了自去年9月起的首次调整。作为存款利率定价的参考,1年期LPR自从上轮8月存款利率下调后并未调整,但10年期国债收益率12月以来持续下行,本轮存款降息顺应了存款利率市场化的趋势。

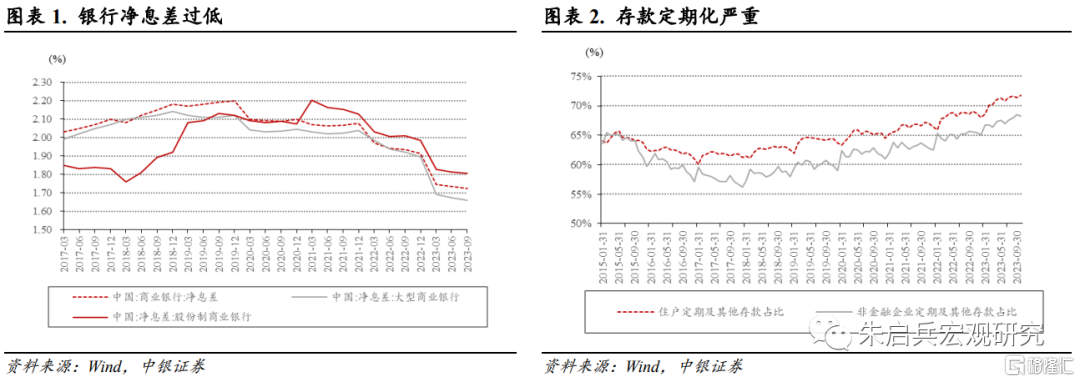

银行净息差过低是驱动存款降息主要因素。本次存款利率调降主要仍是出于缓解银行经营压力的考虑。在金融支持实体经济的背景下,LPR不断调降,持续压缩银行净息差,银行负债端压力过大。今年以来央行已多次提及商业银行净息差问题。首先,央行二季度货币政策执行报告的专栏1《合理看待我国商业银行利润水平》中提到“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性”。其次,央行三季度货币政策执行报告提及“增强贷款增长的稳定性和可持续性”、“缓解存款定期化长期化倾向”,同样体现出政策对商业银行稳健经营的重点关注。存款降息虽为LPR进一步调整打开了空间,但短期内带动贷款降息有一定难度,8月份5年期LPR并未跟随降息同样反映出这一点。此外,今年存量房贷降息也对净息差造成影响。

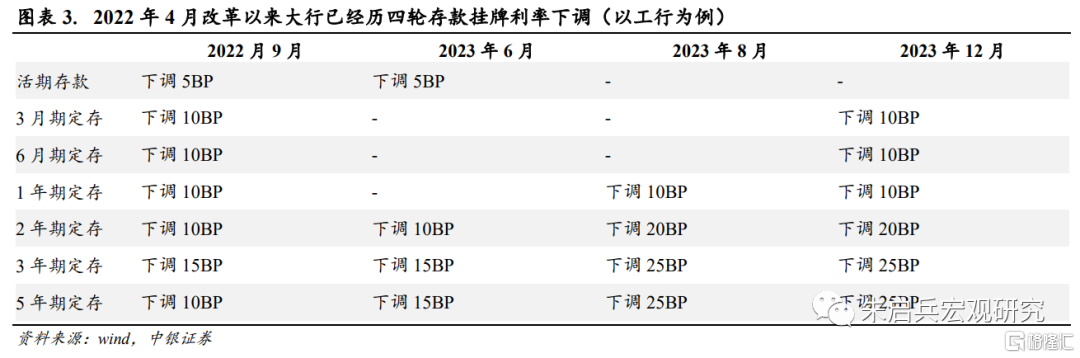

存款定期化还未出现拐点,存款降息仍将持续。对定存利率的调整一定程度上有利于缓解存款定期化长期化倾向,增强企业居民投资消费动力。但目前居民风险偏好仍然偏低,企业活化程度较低,存款定期化短期内可能仍将延续。为保持银行息差稳定并扭转存款定期化趋势,存款降息或将持续且重心仍在定期存款。

存款利率和MLF利率联动下,MLF降息空间打开。商业银行负债端承压的背景下,为让利实体经济,商业银行也需要相对宽松的流动性环境。一方面,存款利率的调整倾向于缓解存款定期化趋势;另一方面,MLF调降满足了商业银行的流动性需求。2022年4月存款自律机制改革以来,三次存款利率调整与MLF调整基本同步,此次调整大概率为存款利率先行调整、MLF跟进的模式,MLF降息空间打开。

风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。

注:本文为中银国际证券于2023年12月23日发布的《【中银宏观:12月存款降息点评】政策利率调降空间打开》,证券分析师:朱启兵 孙德基