下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

长期以来,股利政策一直都是资本市场的热门话题。在A股,高分红的上市公司一般会受到投资者的热捧。目前关于股利政策一般有如下理论:

1. 信号理论,当内部经理人与外部投资者存在信息不对称时,投资者会根据企业实施股利政策来判定企业发展状况,若公司实施股利政策分配,会向市场传递出公司经营的利好信号。相反,如果公司不实施股利政策分配则会向市场传达该公司当期经营成果较差、未来发展前景不好的消极信息;

2. MM 理论,MM 理论认为投资者对股利政策和资本利得并无偏好,因此股利支付率并不影响公司的价值的,公司的价值是由其投资获利能力决定的;

3. 一鸟在手理论,投资者一般为风险厌恶型,因此投资者更倾向于获得当下收益而非未来的收益;

4. 税差理论,资本利得与个人所得所缴纳的税率不同,当股利所得税率高于资本利得税率时,资金留存在企业可以获取更高的收益,因此不发放股利可以达到企业价值最大;

5. 代理理论,该理论认为企业的经理人员、股东以及债权人之间存在着代理问题,而通过股利分配政策可以调和他们之间的矛盾,减低代理成本。

2023年即将结束,今年资本市场的整体情况不容乐观,在这样的情况下,如果上市公司维持稳定的分红,在一定程度上能够说明公司经营稳定、盈利能力突出和现金流量充沛。这些股票也可能会受到投资者的追捧。在本次备选基金中,金鹰红利价值混合A(210002)今年以来累计取得了37.01%的收益,在同类基金中名列前茅。而且从2008年上市以来,金鹰红利价值混合A累计取得了500.14%的收益,远超业绩比较基准和沪深300指数的回报。那么今天就为大家梳理一下金鹰红利价值混合A的投资价值。

首先,买任何基金都要了解这只基金的投资思路,正如基金名称“红利价值”一样,金鹰红利价值混合A通过对分红能力良好且长期投资价值突出的优质股票投资,兼顾投资的当期收益和长期增值,为基金持有人获取长期稳定回报。

然而,之前我在介绍红利基金的时候,不少投资者认为没必要买红利基金,直接配置一些银行、地产这类高股息的股票即可。这种观点存在很大的瑕疵,我们需要明确的是:红利基金并非简简单单等同于打包了一系列高股息的股票,通过这些公司的分红为投资者创收的。实际上,红利基金也有自身的股票交易运作,通过高抛低吸来增厚收益。这就解释了为什么金鹰红利价值混合A年内回报超过30%,而没有一家公司股息率能达到30%的原因。

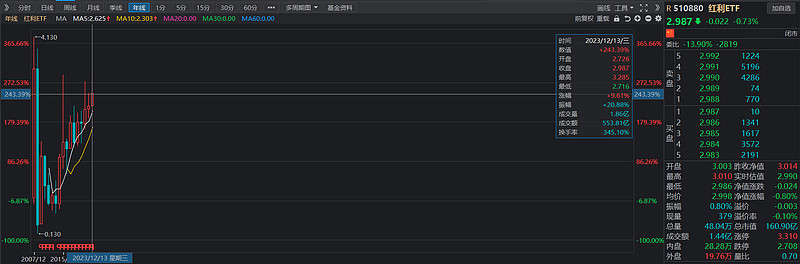

当然直接这么说比较抽象,这里我拿大家耳熟能详的红利ETF举例,红利ETF的资产基本上完全配置在股票上了,但是从k线上可以看到,红利ETF2023年上涨9.61%,而如果你观察它的全部持仓的话,虽然都是些高股息的上市公司,但是平均股息率很难达到9%以上,这就意味着红利ETF通过调仓(低买高卖)获取了一部分资本利得,来增厚基金的收益。同样的道理也适用于金鹰红利价值混合A,而金鹰红利价值混合A的显著优势在于:属于场外主动型基金,不受标的指数的制约,选股更全面,更能获得超额回报。

接下来我们回归到金鹰红利价值混合A,看看为什么同样是红利风格,它能够取得这么多的超额回报。从重仓股角度来看,金鹰红利价值混合A并非简简单单投资一些传统的高分红企业,例如地产、银行、煤炭等等,而是在高分红概念的基础上,进一步挖掘个股的投资价值,选择了一些成长性更好、股价弹性更大的上市公司。

同时,在投资运作策略中,在今年三季度市场二次探底之时,金鹰红利价值混合A保持了较高仓位,重点配置了以电子、计算机、传媒为代表的高科技板块,尤其在8月中下旬开始,进一步提高仓位,并集中了持仓结构。而在具体行业配置上,金鹰红利价值混合A认为以消费电子、汽车电子为代表的电子和汽车行业,以信创和数据要素为代表计算机行业仍是符合基金选股标准的行业,而AI技术与传统行业的结合形成人工智能在各行业的垂类应用仍是未来3-5年需要重点研究和关注的领域。也就是说,金鹰红利价值混合A以稳定分红为基础,通过积极布局消费电子、传媒、通信等高成长板块,来实现超额回报。

最后,我们来衡量一下金鹰红利价值混合A的风险控制和超额回报。具体而言,最大回撤和夏普比率反映了基金的风险控制和超额回报。

1、最大回撤

基金的最大回撤是指在一段时间内,基金净值从最高点下跌到最低点的幅度。回撤的大小可以衡量基金在市场波动中的承受能力,较大的回撤意味着基金在市场下跌时可能会损失更多。投资者通常会关注基金的最大回撤,以了解基金的风险水平和抗风险能力。较小的最大回撤可能意味着基金相对稳定,较大的最大回撤则可能意味着基金较为波动。

金鹰红利价值混合A的最大回撤为-12.9790,低于同类平均的-19.2317,该基金最大回撤幅度低于同类,稳定性也更好。

2、夏普比率=(基金年化收益-年化无风险利率)/基金年化收益的标准差

下面通过一个例子来简单地说明什么是夏普比率。

假设有基金A和基金B,基金A的年化收益为20%,标准差为10%,基金B的年化收益为15%,标准差为5%,年平均无风险利率为2%,那么,基金A和基金B的夏普比率分别为1.8和2.6,依据夏普比率,基金B的风险调整收益要高于基金A。为了更清楚地对此加以解释,可以以无风险利率的水平,融入等量的资金(融资比例为1:1),投资于基金B,那么,基金B的标准差将会扩大1倍,达到与A相同的水平,但这时基金B的净值增长率则等于28%(即2×15%-2%),大于基金A。

总的来说,夏普比率越大,说明基金的单位风险所获得的风险回报越高。夏普比率为负时,则该指标没有意义。

金鹰红利价值混合A的夏普比率为1.5139,超过同类平均的-0.8208,该基金承担单位风险所获得的风险收益高于同类。

红利策略的优势主要包括:

1. 稳定的现金流:持有红利股票可以为投资者提供稳定的现金流,这对于需要收入的投资者来说非常有吸引力。

2. 长期增长:高质量的红利股票通常是盈利稳定、财务健康的公司,持有这些股票可以获得长期的增长潜力。

3. 投资回报:通过再投资红利,投资者可以增加股票头寸,从而在未来获得更多的红利收入,实现复利效应。

4. 抵御通货膨胀:红利收入可以帮助投资者抵御通货膨胀,因为红利通常会随着时间增长,可以应对货币贬值。

5. 降低风险:持有稳定红利的股票可以帮助投资者降低投资组合的波动性,因为这些股票通常是成熟、稳健的企业。

总的来说,红利策略的优势在于提供稳定的现金流、长期增长潜力、复利效应、抵御通货膨胀和降低风险,使其成为许多投资者在弱市行情下的重要选择,相比于传统的红利指数,金鹰红利价值混合A的策略更为优秀,超额回报也相对更高