下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

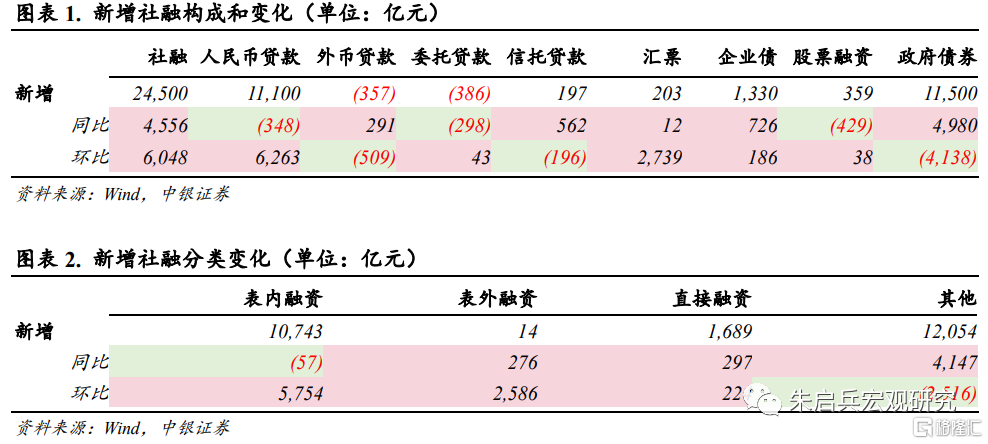

事件:11月份社会融资规模增量为2.45万亿元,比上年同期多4556亿元,小幅低于市场预期。11月社融存量同比增长9.4%,较上月上行0.1个百分点。

11月新增社融小幅低于市场预期,财政政策发力下政府债仍是主要贡献项,整体来看政策发力下信贷节奏保持稳定,我们认为后期关注点主要包括:1. 12月12日中央经济工作会议中提出“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”,将货币政策中介目标进一步细化,提升了通胀在货币政策考量中的权重,结合M1连续回落,通胀下行存在一定风险,在企业中长贷下行、居民中长贷收缩的背景下,政府支出还需加快;2. 中央经济工作会议还新增了“促进社会综合融资成本稳中有降”,这意味着降息的重要性有所提升,后续央行启动降息带动存贷款利率下行的可能性加大。

政府债持续贡献主要同比增量。11月社融各分项中,表内融资同比少增57亿元,表外融资同比多增276亿元,直接融资同比多增297亿元,整体融资节奏保持平稳,其中人民币贷款保持稳定,政府债券贡献主要增量,企业债券呈现多增。11月社融口径人民币贷款新增11.1万亿元,同比少增348亿元,人民币贷款呈现季节性弱势,受政策引导信贷投放节奏平滑。企业债发行同比多增726亿元,主要受到低基数影响,股票融资持续同比少增。11月政府债券新增1.15万亿元,同比多增4980亿元,延续8月以来扩张态势,是11月社融超预期的主要贡献项。

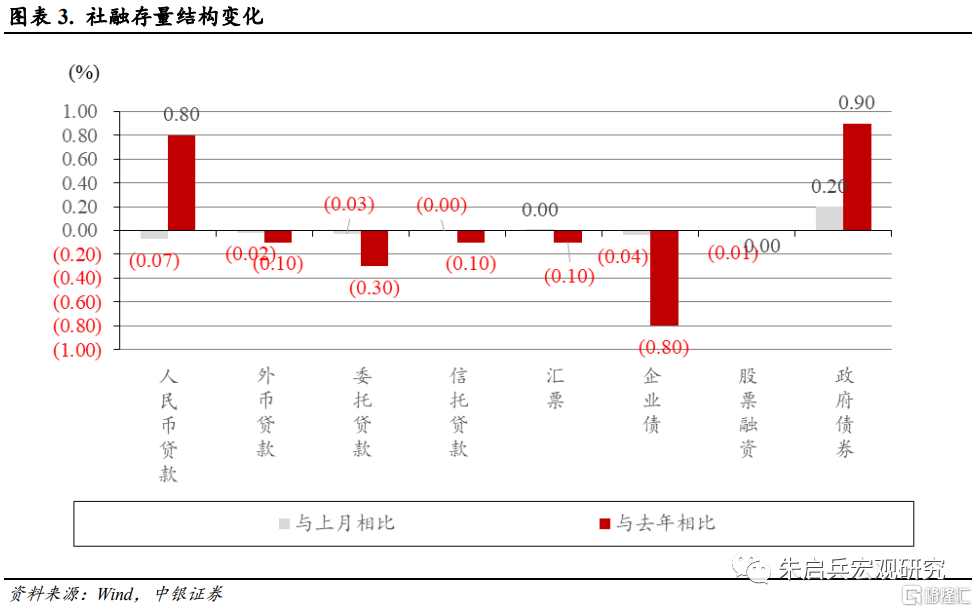

四季度社融持续扩张,直接融资占比持续下降。从社融存量结构来看,2023年11月与上月相比,人民币贷款占比下降0.07%,政府债券占比上升0.20%,直接融资占比下降0.05%。与去年同期相比,人民币贷款和政府债券占比分别上升0.80%和0.90%,企业债券占比下降0.80%。政府债券成为四季度社融增长主要贡献,直接融资占比持续下降。

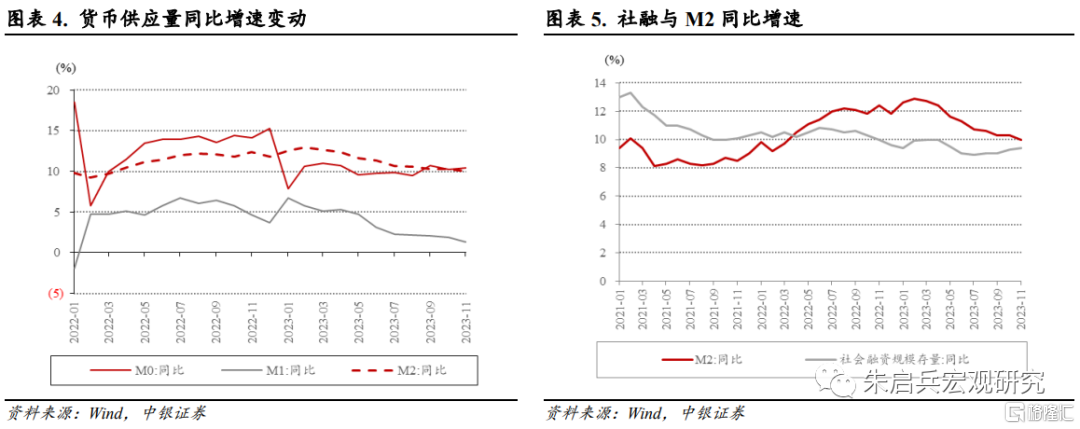

M2-M1剪刀差再度走阔,M1连续10月回落。11月M2同比增长10.0%,较上月下降0.3个百分点;M1同比增长1.3%,较上月下降0.6个百分点,企业活化程度持续下降;M0同比增长10.4%,较上月上升0.2个百分点。11月M2-M1剪刀差再度走阔至8.7%,且M1同比增速持续下降,反映出企业活化程度仍旧不足的情况,这与11月PMI维持在荣枯线以下相互印证。M2下行至10.0%,社融-M2剪刀差收窄,可能与银行一级认购政府债券但还未形成财政净支出有关。

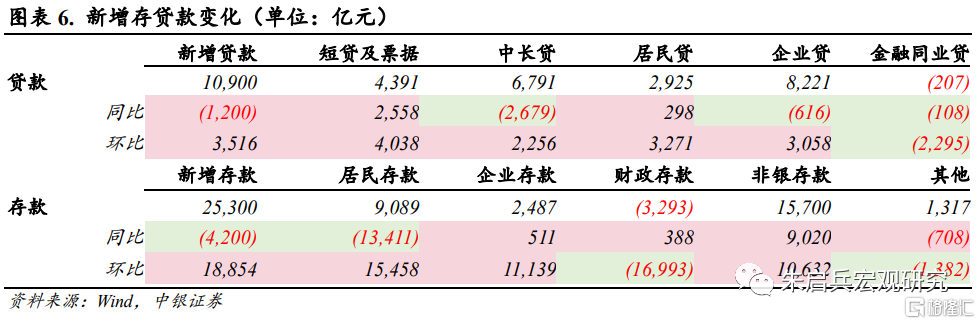

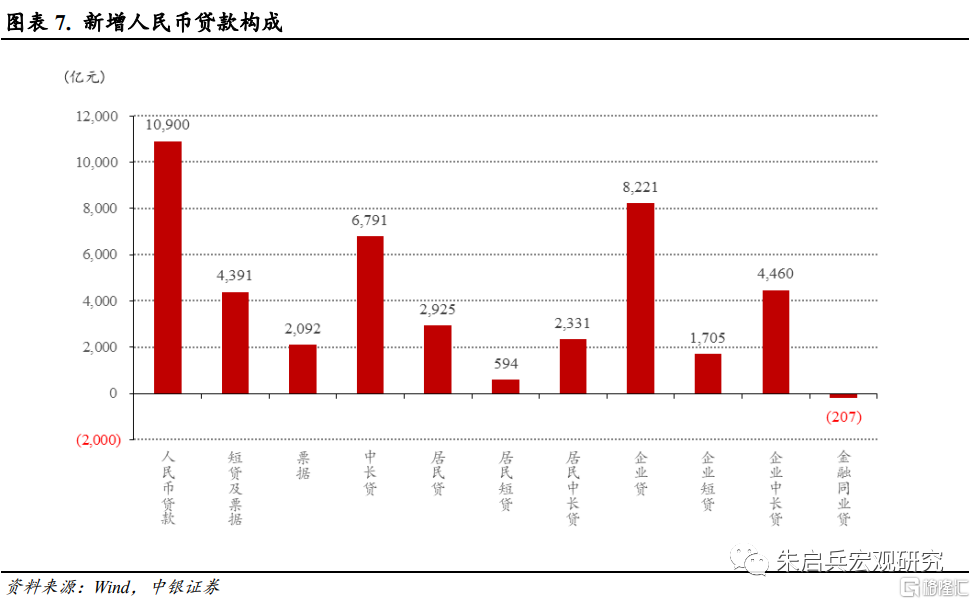

企业贷结构弱化,居民贷维持平稳。11月新增贷款1.09万亿元,同比少增1200亿元,低于市场预期。其中居民贷新增2925亿元,同比多增298亿元,企业贷新增8221亿元,同比少增616亿元。11月信贷弱于往年,主要是中长期贷款拖累:企业端方面,企业中长贷新增4460亿元、短贷增加1705亿元、票据增加2092亿元。企业部门中长期贷款同比少增2907亿元,连续5月呈现同比少增,增发国债对基建的拉动可能还要延后。同时结构有所弱化,短贷及票据呈现同比多增。居民部门中长贷新增2331亿元、短贷新增594亿元。11月居民中长贷保持增长,在存量房贷利率调整政策以及“认房不认贷”等多项政策放松以后,居民购房情绪维持改善,连续三月呈现同比多增,综合2022年-2023年来看,前11月居民中长贷分别为2.56万亿元和2.40万亿元,较2016年-2021年水平大幅下降但或许将保持平稳。

非银存款大幅多增。11月人民币存款新增2.53万亿元,同比少增4200亿元,其中居民存款新增9089亿元,同比多减1.34万亿元,企业存款新增2487亿元,同比多增511亿元,财政存款减少3293亿元,同比少减388亿元,非银存款新增1.57万亿元,同比多增9020亿元。11月居民存款回归正常水平,存款定期化有所缓解。非银存款大幅多增,或指向居民认购理财产品数额增加。财政存款同比少减,显示财政支出仍需加力。

风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。

注:本文来自中银宏观于2023年12月14日发布的《【中银宏观:11月金融数据点评】M1下行趋势不改》,证券分析师:朱启兵 孙德基