下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今夜,市场将再度迎来“不眠夜”,美联储将于北京时间凌晨3点公布利率决议。

虽然暂停加息的结果已经大概率,但投资者还是渴望从会后声明、点阵图、经济和通胀的展望、以及鲍威尔的讲话中,窥得未来的降息路径。

耶伦:正在走向“软着陆”

当地时间周二,美国财政部部长耶伦表态称,美联储抗通胀的“最后一公里”不会特别困难;美国正走在软着陆的路上。

她表示:“在我看来,软着陆是指经济持续增长、劳动力市场保持强劲、通胀下降。我相信这就是美国正在走的道路。”

耶伦还表示,通胀正在“有意义”下降,在通胀预期得到控制的情况下,完成缓解物价压力的“最后一英里”工作应该不会特别困难。

她指出:“在我们目前所走的道路上,我认为通胀没有理由不应该逐渐下降到与美联储2%目标一致的水平。”

当被问及美国是否走上可持续的财政道路时,耶伦重申了之前的言论,她不认为这是一个紧迫的问题。不过,如果长期利率保持在高位,债务状况可能会恶化。

她表示:“如果长期利率大幅高于我们之前的预期,当然会给财政前景带来一些额外压力。”

她认为,解决这个问题的最佳方法是提高企业和高收入家庭的税率,并加强现有税法的执行力度。

今晚有何看点?

今晚,美联储继续按兵不动,已经板上钉钉,但现在最重要的是明年的降息路径。

昨日公布的数据显示,美国11月CPI同比上涨3.1%,符合预期,核心CPI同比上涨4%,有所回升。

数据公布后,分析师普遍认为,当前的通胀数据并不支持美联储快速降息。

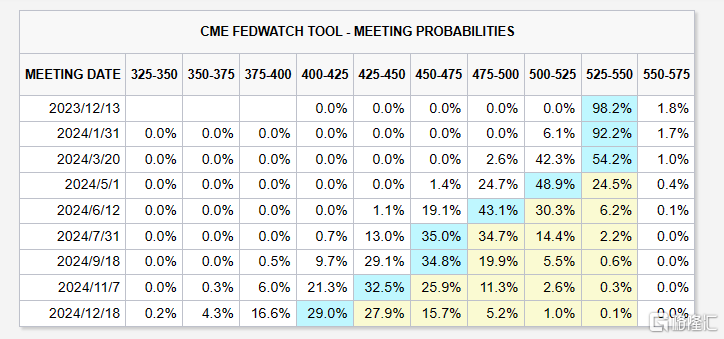

但是,市场对降息的押注却并未发生大幅改变,市场预期明年5月开始降息,年内累计降息125基点。

对于此次会议,美国银行的经济学家Michael Gapen表示:“这将是美联储连续第三次按兵不动,在我们看来,这意味着美联储可能认为自己已经结束了加息周期。”

他认为,虽然未来通胀加速可能迫使美联储进一步加息,但“我们认为经济更有可能降温,2024年的叙述应该转向降息”。

结果虽然已定,但此次会议还是有非常多的看点。首先,会后声明中,委员会对就业、通胀、住房和整体经济增长的评估也可能会有一些措辞调整。

美国银行认为,委员会可能会放弃提及“额外政策紧缩”,而只是表示致力于将通胀率回落至2%。

高盛认为,该声明可能排除了有关金融状况收紧的描述。自11月美联储会议以来,金融状况(经济变量和股市价格的矩阵)已大幅放松。

点阵图,包含了美联储所有成员对未来三年以及更长期的利率预测的中值。上次的点阵图显示,官员们认为,今年将加息两次,明年降息2次。现在市场对降息的押注依然非常激进,因此美联储必须谨慎传递信息。

LPL Financial的Quincy Krosby表示:“这将非常重要,因为股市飙升很大一部分是基于鸽派转向以及降息即将到来。如果美联储默许并同意市场,即使是稍微同意,市场也会越来越高。”

与市场不同,华尔街普遍对降息偏谨慎。高盛将首次降息的预期提前至明年三季度,高盛首席经济学家Jan Hatzius表示:“要让他们尽快降息,需要发生很多事情。下半年(降息)比上半年更现实。”

嘉信理财的Sonders补充称:“我并不是说这不会发生,根据目前收集的数据点,现在还为时过早。”

经济和通胀前景展望,高盛预计,GDP将“小幅上调”,失业率和核心个人消费支出通胀将小幅下调。

鲍威尔的新闻发布会,鲍威尔的态度可能会偏鹰。中金预计,鲍威尔或反驳市场对于明年降息的激进预期,并称目前讨论降息时机尚不成熟。当前市场已经计入了非常多乐观的降息预期,如果美联储释放更多的鸽派信号,或将导致金融条件进一步宽松,经济“不着陆”和二次通胀风险加剧,这些都是美联储不愿看到的。