下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

经济复苏,周期板块盈利回升。2023Q3中美库存周期见底回升,2024年有望上行。需求改善有望带动航空、大宗供应链、航运等周期性板块盈利回升,推荐中国东航、中国国航、厦门象屿、厦门国贸(天风商社联合覆盖)、中远海发等。

美元降息,成长板块估值修复。2023年底美债利率回落,2024年有望下行。贴现率下降有望带动快递、危化品物流、新能源汽车物流等成长板块估值修复,推荐顺丰控股、圆通速递、盛航股份、兴通股份、福然德(天风有色联合覆盖)等。

产业变革,带来主题投资机会。新能源汽车、AI等产业变革给部分公司带来新的发展机遇,引发主题投资机会,推荐海晨股份、福然德(天风有色联合覆盖),关注传化智联、怡亚通、畅联股份等。

正文

1. 航空机场:需求周期复苏,盈利和股价高弹性

1.1. 航空:供需差拐点或将来临

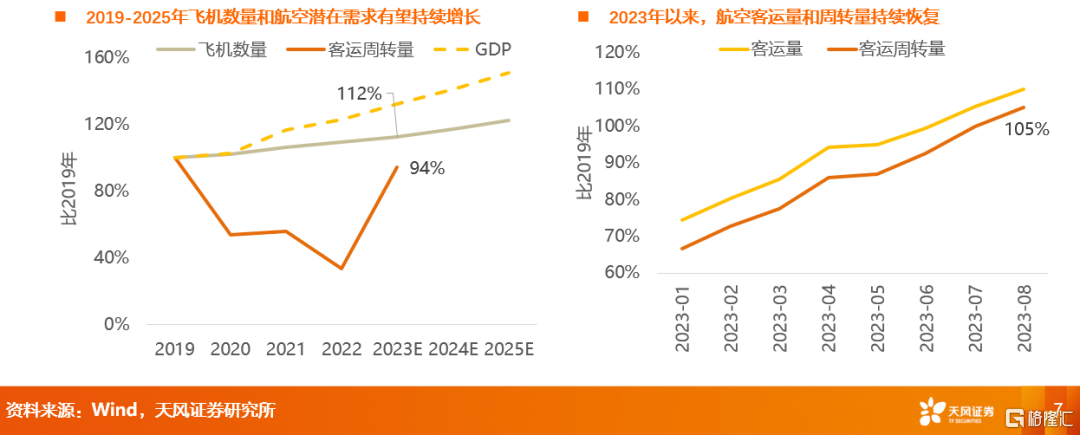

随着疫情影响消退、航空潜在需求释放,客运周转量比2019年增幅有望超过运力增幅,形成交叉,达到供需差拐点。

2023年以来,客运周转量持续恢复,8月份恢复到2019年同期的105%。

1.2. 航空:收入和利润率有望回升

航空收入周期与库存周期相关,尤其是2011-2019年。

三大航毛利率与库存周期相关:2007-2010年毛利率领先波动,2011-2013年同步波动,2015-2017年出现背离与油价大跌有关。

一旦库存周期上行,航空收入和利润率有望上升。

1.3. 航空:单机市值处于历史中等水平

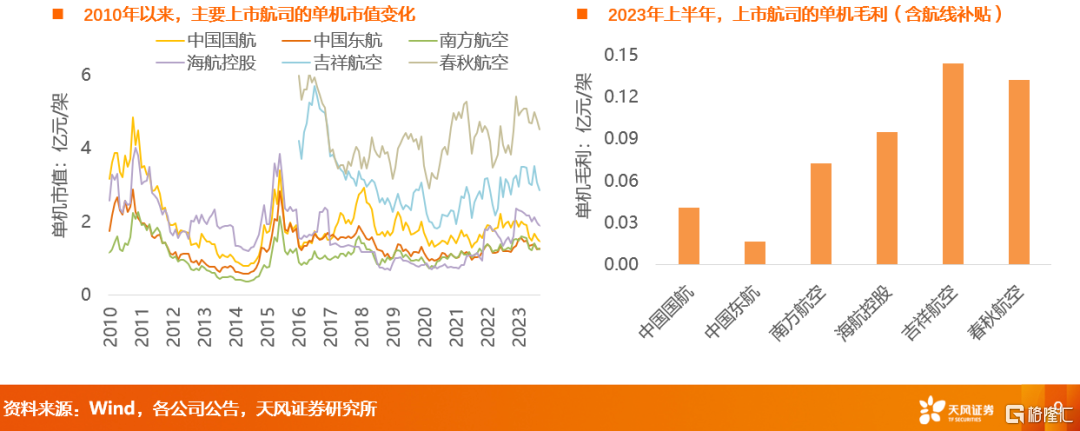

主要上市航司的单机市值处于历史50%分位数上下。

考虑2019年以来供需差产生的盈利中枢抬升,单机市值或有上升空间。

主要上市航司的单机市值差异,或与单机毛利(含航线补贴)相关。

2. 快递仓储:行业加速分化,精细管理与服务溢价为王

2.1. 快递行业量价:业务量增速或放缓,价格竞争仍将持续

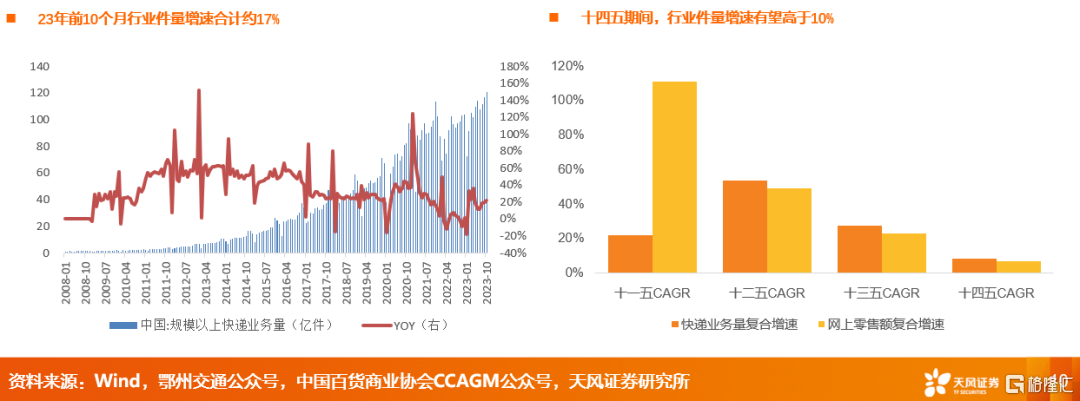

23年1-10月,件量增速约为17%;其中,异地快递业务量同比增速约18.2%,需求增速仍具备一定韧性。考虑到23Q4季度存在低基数因素,我们预计23全年件量增速约为18%左右。

抖快等直播平台仍是行业需求的重要增量,但考虑到基数因素以及电商渗透率已处于相对高位,预计明年行业件量增速或继续放缓至10%左右的增速。

2.2. 行业竞争格局:分化正在加速,落后公司走出困局需要天时地利人和

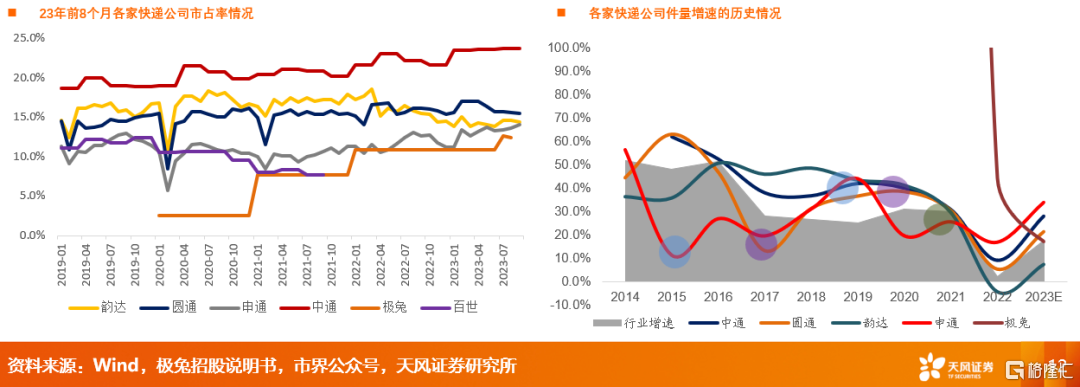

今年以来各家快递公司单票收入不断下滑,行业仍在进行价格战。

今年前三季度,中通、申通市占率进一步提升;韵达自22年以来先后经历了网点动荡、快递配送异常,今年件量增速低于市场整体;极兔今年上半年基本维持去年的市占率水平,盈利压力仍然较大。

2.3.1. 极兔:依靠多轮可转换优先股融资,但尚未形成稳态盈利

自成立以来,极兔进行过多轮可转换优先股融资,共计金额超过50亿美元,融资对象包括腾讯、高瓴投资、博裕投资等知名机构。

但极兔并未形成稳定的内生盈利。业务亏损、持续扩张,极兔速递的现金有所减少,其现金及现金等价物从2021年的134亿元降至2023年上半年的86亿元。公司只能靠融资补流,2022年其非流动负债项下的借款达71亿元,较2021年增超69亿元。

2.3.2. 极兔在中国市场的表现:进入到亟需优化成本费用的第二增长阶段

21年整合百世并未带来明显的件量扩张,我们认为公司从以量为先的阶段进入到亟需优化成本费用的第二增长阶段。

2.3.3. 极兔在东南亚市场的表现:具备先发优势,但盈利能力或承压

2022年,极兔速递在东南亚的总包裹量达25.13亿件,同比增速有所放缓;相比于包裹量的增速,收入增速显得较为低迷,公司2022年东南亚业务收入增速仅为0.18%。

极兔速递在东南亚的毛利率已连续两年下降,从2020年的29.8%降至2023年上半年的20%。从毛利率和包裹量的变动幅度来看,降价提高市场份额的边际效应或在逐步下滑。

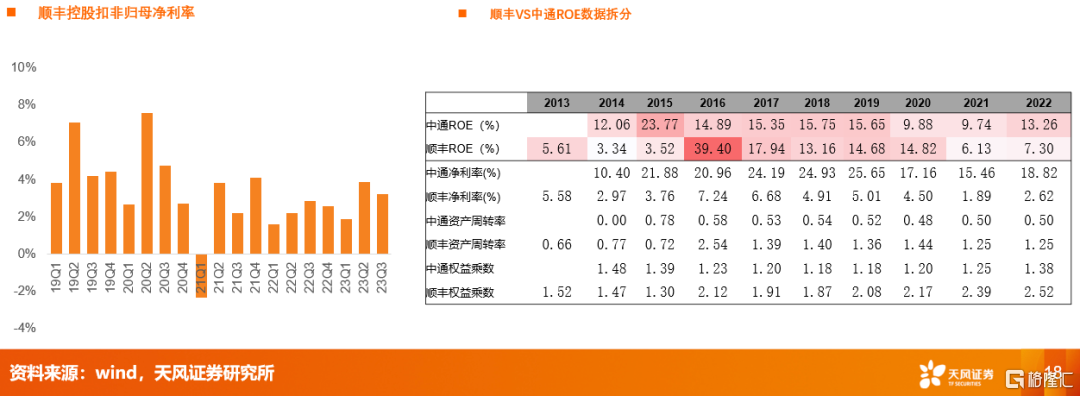

2.4. 顺丰控股:关注鄂州机场运营效果,能否转守为攻?

信息线上化致使高时效敏感度的文件类业务增长疲软。近年来,顺丰加速高端电商件和电商退货件的渗透力度,但也意味着和通达的同场竞技。

尽管独立起网的难度很大,但基于规模效应与网络效应,中通等加盟制快递公司的时效和服务水平在不断改善,因此我们认为顺丰需要进一步提高其产品的性价比。

对顺丰而言,鄂州机场的核心价值在于:(1)提高时效件覆盖密度,夯实主业护城河;(2)通过轴辐式网络将国内航空快递下沉至低线市场,并通过增加大型飞机以提升降低航空单位成本;(3)以鄂州机场为核心,构建全球航空网络,提升国际供应链实力。

3. 快递仓储:行业加速分化,精细管理与服务溢价为王

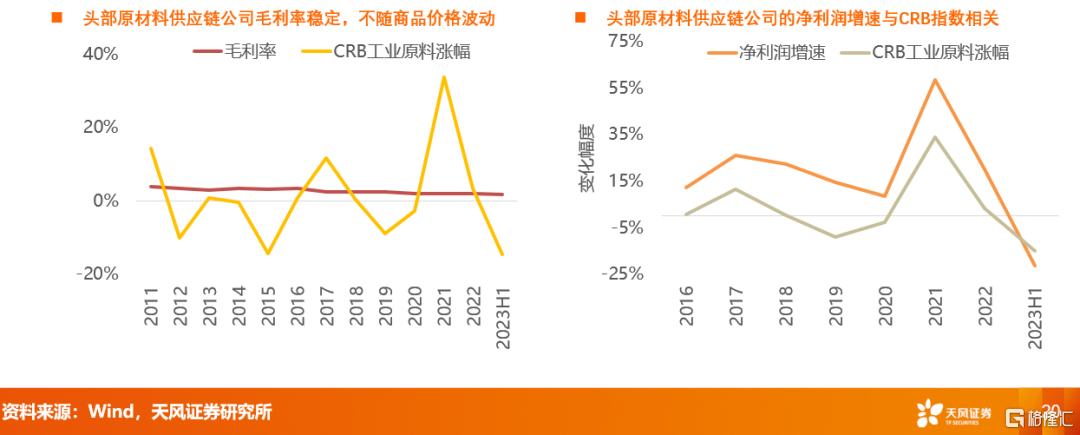

3.1.1. 原材料供应链:周期成长,有望复苏

贸易货值计入营业收入,大宗商品价格波动,导致营业收入波动。

收取服务费的商业模式,毛利率稳定。

所以原材料供应链公司的净利润增速随商品价格波动。

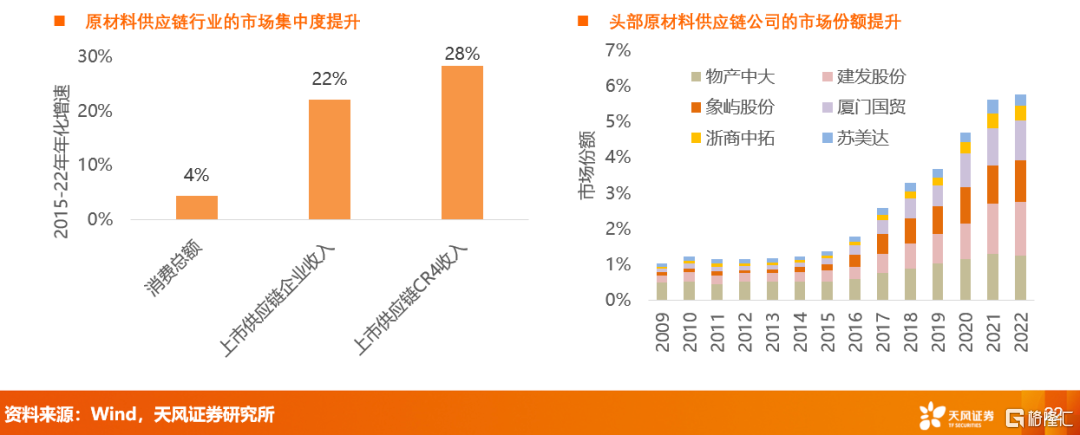

3.1.2. 原材料供应链:市场份额提升

2016年以来,上市头部公司的市场份额明显提升,未来有望继续提升。

我们认为原因:一是供给侧改革推动大宗商品行业集中度提高,分销环节的集中度也提高;二是头部原材料供应链公司利用竞争优势扩大市场份额。

3.2. 制造业供应链:关注上游景气度较好的供应链公司

3C行业景气度趋于改善:根据IDC咨询数据,Q3全球PC出货量同比下降7.6%,跌幅收窄,环比增长10.7%,这是继Q2后再一次环比改善,市场或逐步走出低谷。

以理想汽车等为代表的新能源汽车行业仍维持较高的汽车出货量。

4. 航运港口:集装箱量回升,化学品运价上涨

4.1.1. 航运:油运维持高景气

我们预测,2023-24年,干散货航运运力增速和周转量增速接近,行业供需平衡。

我们预测,2023-24年,油轮运输周转量增速有望超过运力增速,行业景气度维持高景气。

4.1.2. 航运:集装箱产量、价格回升

全球集装箱生产主要在中国,中国产量已经处于低谷。

集装箱价格较周期高点回落,未来有望随库存周期回升。

中远海发的集装箱制造业务,有望受益于集装箱产量和价格回升。

4.2. 跨境物流:运价拖累消退

跨境物流板块的业绩与出口运价正相关,2023年受运价下跌拖累。

2023年底,出口集装箱运价回落到接近2018-2019年水平。我们预计继续回落的空间有限,运价下跌对跨境电商业绩的拖累有望逐渐消退。

4.3. 港口:集装箱吞吐量、费率回升

集装箱吞吐量增速有望回升:中美库存周期上行,东亚出口增速回升。

集装箱装卸费率有望上升:费率与出口增速正相关。

5. 公路铁路:客运出行强势复苏,关注高股息与票价弹性

5.1. 公路:稳定高股息,或具备长期投资价值

利率下行,部分交通基础设施公司盈利稳定性强,2023年预期股息率超过5%,或具备长期投资价值。

5.2. 铁路:关注具备高弹性标的

广深铁路从普铁切入高铁运营,增大盈利弹性。2023年以来,广铁集团恢复/增开深圳北、广州南、北京西等多地香港西九龙的高铁列车,初步步入高铁领域。展望未来,广州东站高铁为主的规划也或将进一步带动公司的铁路运营服务全面步入高铁领域,公司整体盈利水平有望提振。

京沪高铁量价有望齐升。公司2020年底推出优质优价的浮动票价机制,京沪高铁连接“京津冀”和“长三角”两大经济区,地区客流充沛区域,具备票价上浮的基础,旅客支付能力、区域经济发展水平也能够支撑,公司有望实现量价齐升。

风险提示:全球经济增速下滑,美元利率继续上行,原油价格大幅上涨。

注:本文节选自天风证券研究报告《交通运输:航空有望周期复苏,物流有望估值修复》,分析师:陈金海团队

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。