下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

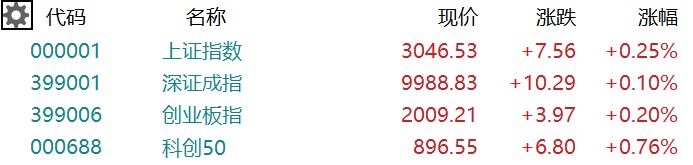

A股三大指数小幅收涨,沪指涨0.25%报3046.53点,深证成指涨0.1%,创业板指涨0.2%。两市约3900股上涨,全天成交8686亿元,北上资金净卖出超14亿元。

盘面上,华为昇腾、鸿蒙方向领涨,九联科技、软通动力20cm涨停;国防军工板块走强,洪都航空、雷科防务涨停;钢铁板块普涨,抚顺特钢涨超8%;教育、通信设备等板块涨幅居前。医药商业板块跌幅居前,九州通、第一医药领跌,证券板块走低,方正证券跌超5%。

具体来看:

华为昇腾概念强势领涨,软通动力20cm涨停,云从科技涨超13%,多伦科技、久远银海双双涨停,高新发展涨超9%,润和软件涨超7%,神州数码、云天励飞跟涨。

鸿蒙概念涨幅居前,九联科技20cm涨停,达华智能、盛通股份、传智教育涨停。

消息面上,安卓版本与鸿蒙将不再兼容,多家上市公司近期发布了多个和鸿蒙系统有关的岗位。这预示着,未来鸿蒙入口将独立存在,与安卓应用形成“硬分叉”华为鸿蒙迎来发展历程中重要一步。

国防军工板块走高,洪都航空、雷科防务双双涨停,菲利华涨超8%,纵横股份、盟升电子、七一二、晨曦航空涨超7%。

华西证券研报指出,政策近期开始回暖,随着年底结算期来临,军工规划逐步明确,预计后续下单节奏将提速,看好板块困境反转。

钢铁板块普涨,抚顺特钢涨超8%,安阳钢铁涨近7%,杭钢股份、武进不锈、河钢资源、本钢板材涨超5%。

华菱钢铁在互动平台回复称,10月份特别是10月中上旬,原料价格出现上涨,但钢价仍然震荡偏弱,行业的亏损面进一步扩大。行业的分化是由需求分化引起的,以螺纹钢为代表的普钢需求萎缩明显,但伴随中国制造业高端化转型,少数几家头部企业竞争优势更加凸显。公司品种钢比例和产品直供比例较高,有利于向下游传导成本压力,保持相对稳定较好的盈利水平。

航运板块表现活跃,宁波远洋、海通发展涨停,中远海科涨6%,宁波海运涨5.63%,中远海特、盛航股份、海航科技涨超3%。

教育板块普涨,传智教育涨停,中公教育涨4.61%,全通教育、开元教育涨超3%,美吉姆、博通股份、科德教育、昂立教育、国新文化涨超2%。

医药商业板块跌幅居前,九州通、第一医药领跌,一心堂、国药一致跌超2%,开开实业、漱玉平民、国药股份纷纷下跌。

CRO概念表现低迷,阳光诺和跌3.5%,皓元医药跌3.2%,药明康德、博济医药、泰格医药、康龙化成跟跌。

证券板块飘绿,方正证券跌5.4%,信达证券跌3.15%,首创证券、锦龙股份跌超2%。

北向资金全天净卖出14.43亿元,其中沪股通净卖出11.60亿元,深股通净卖出2.83亿元。

展望后市,中信证券指出,2023年中报夯实本轮盈利周期底部,三季报净利润增速率先反弹,营收、ROE、净利率、周转率等系列指标环比基本持平,结束了连续下滑的趋势,共同指向盈利周期的底部复苏。结构上,三季报盈利向龙头集中的趋势依然明显,大类行业上仅出行链维持高景气。展望2024年,需求复苏、价格改善是盈利周期持续向上的主要推动力,但部分行业面临基数偏高、供给过剩、现金流较差等因素扰动,复苏节奏需要持续观察。公司更新了盈利预测,预计中证800/非金融板块2023年盈利增速约为+0.5%/+0.1%,2024年增速分别恢复至+6.2% /+10.6%,2024年以温和复苏为主基调。