下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中金研究认为,航空航天科技行业是少数具备长期成长确定性的行业,当前环境下相对多数行业比较优势明显,建议重点关注产业地位稳固的细分龙头,以及景气赛道、新域新质装备的核心供应商。

摘要

需求压制因素陆续解除,行业景气度有望重回上行通道。1H23行业订货节奏发生调整,产业链中上游部分企业业绩出现波动。目前需求压制因素正陆续解除,随着“十四五”计划步入后半程,五年计划“前低后高”规律在2024年的演绎或将更加明显。2024年产业链中上游关键环节核心企业新增产能也将陆续释放。中金研究认为,随着新增需求逐渐落地及核心产能释放,供需两端有望迎来共振,行业景气度有望重新进入上行通道。

装备价格调整或成为常态,产业链核心环节仍有望维持较高利润水平。装备采购价格的调整以采购量快速增加为前提,价格调整是批量采购下提升装备经济可行性的正常措施。特种装备的先进性、可靠性与成本同等重要,中金研究认为,随着采购数量持续上行,在规模效应、工艺成熟等因素的影响下,采购价格的下降并不会对核心企业的盈利能力产生明显影响,高端特种装备仍有望保持较高利润水平。

估值和持仓处于低位,板块底部配置性价比凸显。在市场对“十四五”中期悲观预期和部分领域需求不明朗背景下,2023年初至10月27日,中金航空航天科技核心标的指数(不含船舶)累计下跌20.7%,PE/TTM为35.61x,位于近1/3/5年6%/2%/5%分位,估值水平处历史低位。3Q23主动基金超配幅度环比上升0.10ppt至0.99ppt。中金研究认为,当前板块估值及持仓已至历史低位,底部配置价值凸显,建议积极把握底部配置窗口。

风险

新增订单及产品交付不及预期;产品价格下降风险。

正文

压制因素逐步解除,行业景气度有望重回上行通道

“十四五”计划进入中期,需求释放节奏短暂压制中上游企业利润。“十四五”计划在2023年进入中期,需求节奏调整导致行业新增需求不明朗,行业业绩在需求释放延后的大环境下短暂承压。1)从航空产业链看,随着“十四五”初期重点装备签订的大额订单的持续执行,重点装备新一轮订货尚未集中落地,航空产业链上各主机厂和中上游核心企业合同负债和预收账款规模逐渐减少。2)电容、电感、电阻等被动元器件广泛应用于各类特种装备,上游被动元器件企业业绩一定程度上可以反映行业的需求情况。2023年前三季度被动元器件核心企业收入及利润7年来首次同时出现下滑,鸿远电子/宏达电子/火炬电子营收分别同比-32%/-26%/-4%,即使考虑到产品价格因素的扰动,上述企业收入增速的放缓也反映行业新增需求在2023年前三季度发生了一定的波动。

五年计划执行“前低后高”的规律,“十四五”期间或更加明显。中金研究选取了中航西飞、中航沈飞、洪都航空、航发动力、中航光电、航天电器、中航重机7家核心企业作为样本,对其“十一五”、“十二五”和“十三五”期间各年存货、应收账款、营收总和占五年总和的比重进行了分析。结果显示,在上述三个五年计划期间:1)后两年存货总和占比分别为55.7%、54.7%和49%;2)后两年应收账款及票据总和占比分别为61.9%、59.2%和47.5%;3)后两年营业收入总和占比分别为53.7%、56.6%和41.9%。综上,航空航天科技行业五年计划执行存在“前低后高”的规律。中金研究认为,考虑到“十四五”期间前三年疫情的影响,五年计划“前低后高”的规律或将更加明显,随着新增需求逐渐明朗,2024年行业景气度有望重回上升通道。

图表1:航空航天科技行业五年计划具有前低后高的规律

注:采用中航西飞、中航沈飞、洪都航空、航发动力、中航光电、航天电器、中航重机7个行业核心标的作为样本 资料来源:Wind,中金公司研究部

批量采购下价格调整或将常态化,核心环节仍有望保持较高利润水平

装备研制及维护成本大幅攀升,批量采购背景下的价格调整或将常态化。兰德公司的统计数据显示,特种航空装备主要性能指标每提高1~2倍,其研制费将增加4.4倍,生产成本将增加3.2倍,新型特种装备“造得起、买得起、用得起”已成为迫切需要解决的问题。装备批产上量后,规模效应及工艺成熟提升为制造商持续带来成本改善空间,中金研究认为,出于经济可承受性的考虑,批量采购背景下下游用户对装备价格的调整或将常态化。一般来说,批产后首次价格调整幅度最大,随后价格调整幅度相对稳定。美国F/A-18E/F、F-22和F-35的飞离价格第2批次分别较首批次下降了32.1%、20.9%和26.7%,其后价格降幅逐渐缩小。

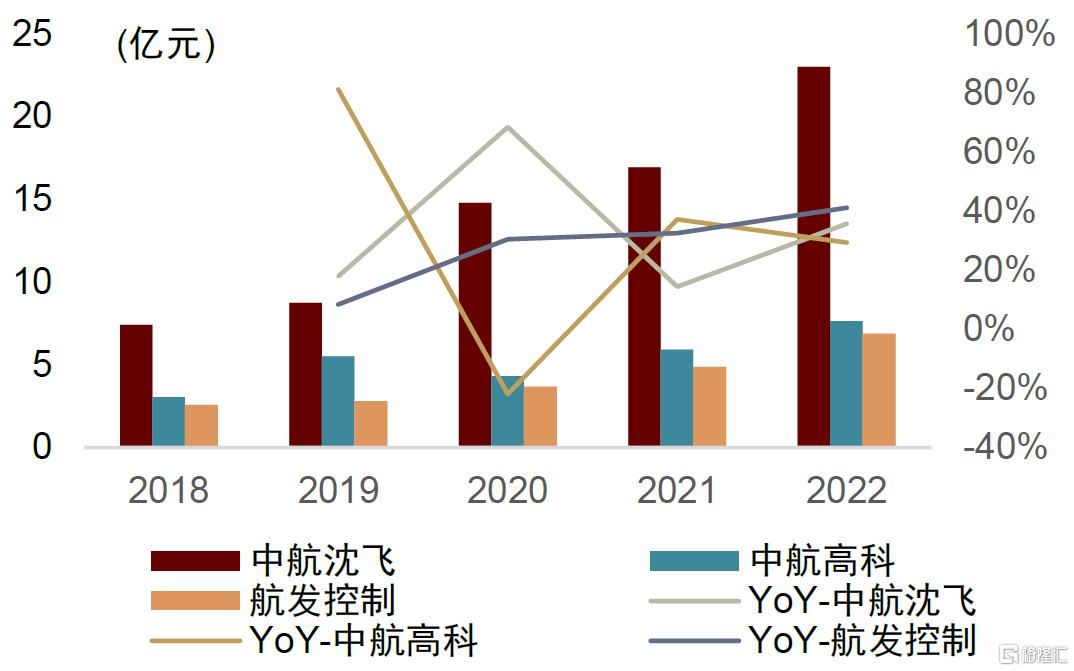

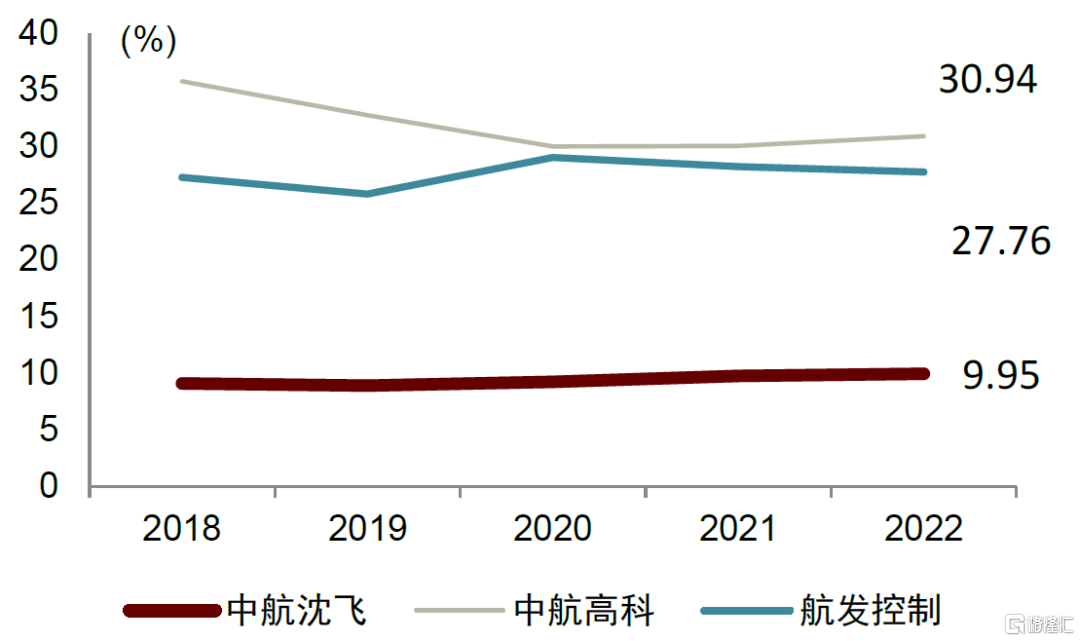

采购量是决定利润水平的关键,阶梯降价下核心环节仍有望保持较强盈利能力。装备阶梯降价通常发生在批量采购阶段,中金研究认为,从总量看,采购量的增长远高于价格降幅,企业利润总额有望在批量采购期间保持快速增长,从盈利能力看,大规模生产和工艺成熟度提升带来的成本改善能够在一定程度上对冲价格下降带来的利润端压力,核心环节的核心企业仍能够保持较强的盈利能力。中金研究选择中航沈飞、中航高科、航发控制三家航空产业链核心企业分析可发现:

► 装备批量采购背景下,上述航空产业链核心企业净利润快速增加,中航沈飞/中航高科/航发控制2022年末净利润分别较十三五末期提升56%/78%/87%。

► 在装备价格调整的背景下,中航沈飞的毛利率稳中有升,由2018年的9.09%提升至2022年的9.95%,中航高科受价格调整及上游原材料价格提升的影响,2020年毛利率小幅下滑至30.03%后维持稳定。

► 分产业链环节看,主机厂对上游拥有较强的议价能力,且受益于批量采购带来的规模效应,毛利率稳步提升;中上游产业链配套环节毛利率在阶梯降价初期有小幅下滑,但随着工艺成熟及经营效率提升,毛利率同比持续改善。

综上,中金研究认为,装备采购价格的调整是以采购量快速增加为前提,核心配套环节在规模效应、管理优化的助力下,能够抵御一定的价格下降的压力。

图表2:航空装备产业链核心企业归母净利润

资料来源:Wind,中金公司研究部

图表3:航空装备产业链核心企业毛利率

资料来源:Wind,中金公司研究部

估值及持仓已至历史低位,行业底部配置价值凸显

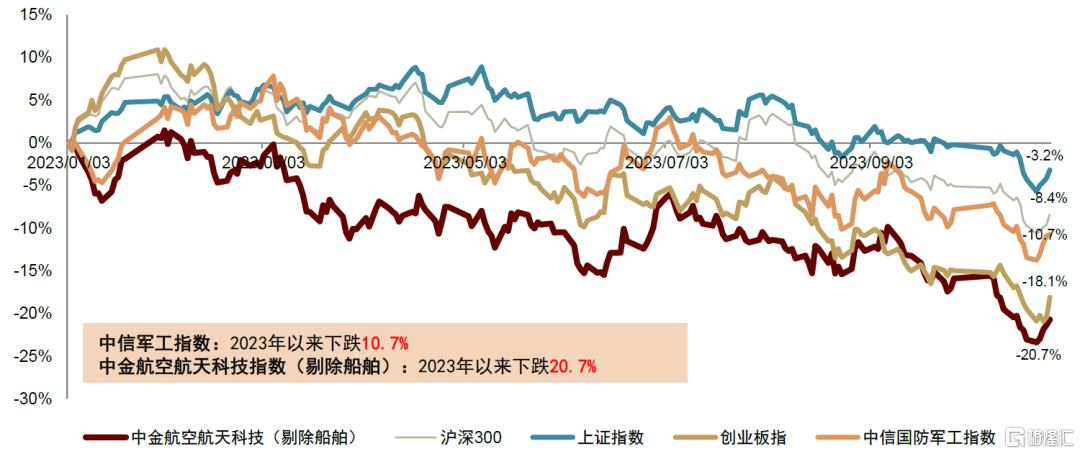

2023年至今中金航空航天科技核心标的(不含船舶)指数[1]累计下跌20.7%,当前行业PE/TTM为35.61x,估值已处于历史低位。中金研究选取53个传统核心航空航天科技板块标的构建指数,截至2023/10/27,中金航空航天科技指数(剔除船舶)累计下跌20.7%,跑输中信国防军工指数9.99ppt,跑输沪深300指数12.32ppt,跑输上证指数17.52ppt,跑输创业板指数2.59ppt。2023年初以来,中金航空航天科技核心标的PE/TTM在34.41x~48.10x之间震荡,始终低于近1/3/5年行业估值中枢。截至2023/10/27,行业PE/TTM为35.61x,位于近1/3/5年6%/2%/5%分位,估值水平处于历史低位。

3Q23主动基金超配幅度回升至0.99ppt,行业情绪面有所回暖。2023年以来主动资金偏好明显下降,航空航天科技行业需求节奏、降价、增值税等悲观因素市场充分反映,叠加部分上游企业业绩表现不佳,板块指数明显回调。3Q23板块主动基金重仓持股总市值达782.73亿元,超配幅度较2Q23提升0.10ppt至0.99ppt。中金研究认为,随着2024年新增需求逐渐趋于明朗,板块估值和基金持仓有望迎来修复。

图表4:年初至2023/10/27中金航空航天科技核心标的(不含船舶)指数及中信国防军工指数走势

注:数据截至2023/10/27 资料来源:Wind,中金公司研究部

随着新一轮订货需求等问题逐步明朗,行业景气有望边际改善,建议重视板块底部的布局窗口。航空航天科技行业是国家未来重点发展方向,板块相较多数行业具备横向优势。中金研究认为,随着新一轮订货需求逐渐明朗,年初以来延后的部分中上游需求有望逐渐恢复,行业景气有望迎来边际提升,建议重视当前底部布局窗口。当前板块估值处于历史低位,建议重视底部布局窗口,重点推荐:

► 产业地位稳固、竞争优势明显的细分龙头;

► 精确制导、航发等景气赛道核心供应商;

► 卫星、远火等新域新质方向。

风险提示

新增订单及产品交付不及预期

特种领域若由于下游客户采购政策发生变化等原因造成行业产品订单下滑幅度超出预期,则可能会对各企业销售收入和毛利率水平产生负面影响。

产品价格下降风险

特种产品销售价格体系采取审价方式确定。若未来产品销售价格在审价过程中有所降低,将会影响行业内公司的盈利水平。

[1]中金航空航天科技核心标的(不含船舶)指数:选取六个板块合计 55 个核心标的:1)主机厂:航发动力、中直股份、中航沈飞、中航西飞、洪都航空、内蒙一机、航天彩虹;2)新材料:宝钛股份、西部材料、西部超导、抚顺特钢、钢研高纳、图南股份、中简科技、中航高科、光威复材、菲利华、华秦科技;3)核心配套:中航电子、江航装备、北摩高科、中航重机、派克新材、航宇科技、航亚科技、三角防务、爱乐达、雷电微力、盟升电子、智明达、新雷能、航发控制、北方导航;4)特种电子:中航光电、航天电器、火炬电子、鸿远电子、宏达电子、振华科技。睿创微纳、紫光国微、复旦微电、臻镭科技、铖昌科技、振华风光;5)国防信息化:七一二、上海瀚讯、国睿科技;6)船舶:中国重工、中国船舶。此处为去掉船舶板块后的 53 个标的,按总市值加权平均构建指数。

注:本文摘自中金研究2023年11月9日已经发布的《航空航天科技2024年度展望:景气重启,笃行日新》,分析师:陈显帆 S0080521050004 ;刘中玉 S0080521060003;刘婧 S0080523070005;李舜尧 S0080123070121