下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

即将来临的6月15日,对所有A股投资者,注定是一个忐忑不安且心有余悸的日子。

忐忑不安,是因为MSCI将在这一边宣布是否纳入A股,这距它上次的决定正好相差一年。

心有余悸,是因为 A股去年的牛市,就在这一天见顶,从此开始漫漫熊途。

市场都在揣测6月15日A股纳入MSCI的概率,其实大可不必——国际资本与A股市场是互相需要,不是谁求谁,所以,就算MSCI去年没来,今年还是不来,但迟早有一天它肯定会来。

A股不同。A股、A股投资者已发生了翻天覆地的变化。MSCI是回来了,而A股市场再也不是那时的市场了。

一年时间,早已沧海桑田,物是人非。岁月无痕,你是否安静想过,过去12个月的时光,从你身边拿走了什么?又给你留下了些什么?

一、市值巨幅缩水

最明显的变化是市值的缩水——这代表着财富的消失。

上证综指从2015年6月15日的高位5178点跌至最低2638点,最大跌幅49%,最新收盘(6月6日)收于2934点。创业板更惨,从高位4037点跌至最低1841.22点,最大跌幅54.4%,最新收盘收于2199.3点。

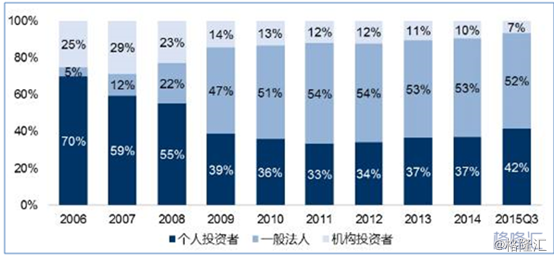

这个冰冷的数据背后是财富的毁灭。流通市值距去年顶峰缩水了近22万亿(见下图一)。根据申万宏源的研究,2015年三季度个人投资者占流通市值比为42%(见下图二),姑且采取这一数值,22万亿中个人投资者持有市值缩水了9.24万亿。

目前个人投资者账户数(剔除无股票市值的账户)为5019万,这意味着平均一个账户损失了18万元。

图 一 流通市值变化

图 二 A股流通市值持有者结构

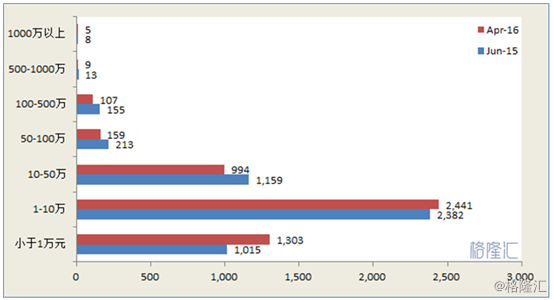

或许下图更能形象说明这缩水9.24万亿背后的故事。

图 三 A股个人投资者持有市值分布

这张图显示的是今年4月底与去年六月个人投资者在各市值区间上的分布,单位是万。去年6月底个人投资者账户4946万,今年4月底为5019万,从账户数上来看并无多大变化,但结构已经发生了巨大变化。10万元以上的账户被消灭了200多万个,而1万元以下的账户增加了300多万个。

想知道一个人怎么在2015年股灾市场还能炒成百万富翁吗?因为他以前是千万富翁!

二、市场活跃性大降

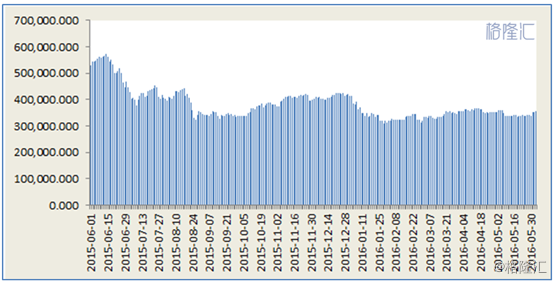

第二个明显的变化是成交量的萎靡(见下图四)。

图 四 A股成交金额变化走势

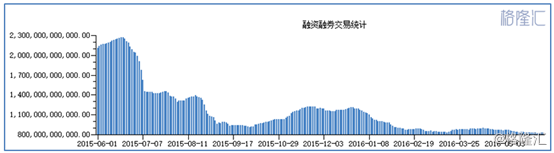

5月31日,在RQFII-ETF南方富时A50ETF获得大单申购的消息刺激下,A股大涨3%,结束了15天无量的晃悠(五月共21个交易日)。尽管市场一片欢腾,成交量也有所放大,但难掩散户的寂寞股市冷,这与去年的五月形成了鲜明的对比。去年5月与6月时,单日成交金额单日过万亿已经被等闲视之,而如今,成交量不及去年峰值的20%。作为成也杠杆,败也杠杆的两融业务似乎已经熄火,至5月31日,两融余额仅8200多亿,而这一值在去年高峰时达到了2.2万亿(见下图五)。

图 五 融资融券余额走势

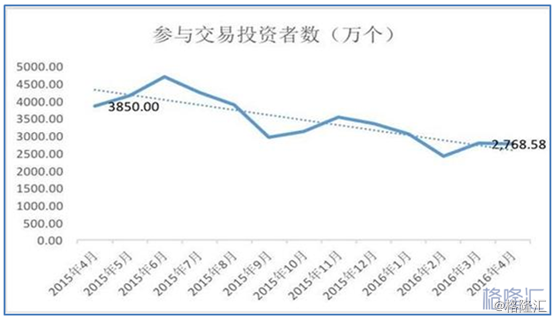

成交萎靡的背后是僵尸账户的增加。

从下图可以看出,股灾之前的5月份参与交易投资者数由3850万增长至近5000万,股灾爆发后,参与交易者数一路下滑,截至今年4月底,交易投资者数仅2768.58万个。

图 六 参与交易投资者数

同时,与去年相比,新增个人投资者账户数也在一路下滑。去年4月新增495万个账户,而今年4月仅增加了155万个。

图 七 新增投资者数

三、市梦率彻底破灭

第三个明显的变化是市梦率的破灭——讲故事,是有个头的。

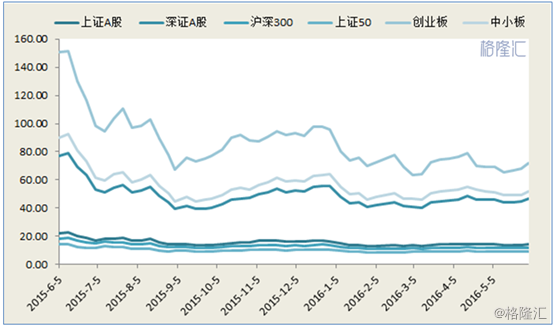

去年高峰的时候,创业板的平均市盈率达到了150倍左右,中小板大概90倍左右,深证A股平均市盈率80左右,上证A股平均也达到了22倍,以蓝筹股为主的沪深300和上证50分别为18倍和14倍左右。截至5月31日,创业板市盈率回落至72倍左右,跌幅达52.5%;中小板估值回落至52倍PE左右,跌幅达44%;深证A股估值回落至45倍左右,跌幅达41%;上证A目前14倍左右,跌幅达38%。即使被认为股值较低的沪深300和上证50,估值也滑落了35%左右。

图 八 各板块市盈率走势

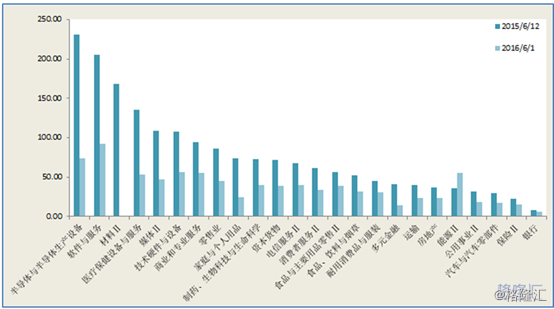

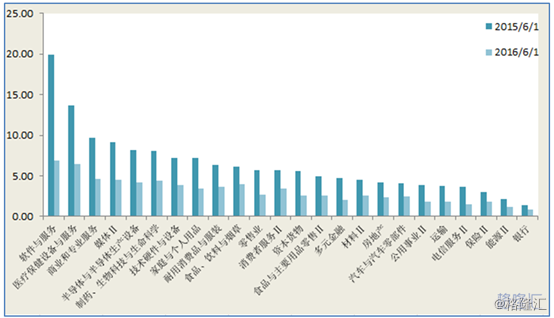

如果从行业来看(见下图),显然去年最会造梦的行业,估值跌得最猛。半导体及软件信息行业的平均市盈率被炒到了200以上,一年之后皆跌幅超过五成。最没有故事的银行业折价最少。

图 九 各行业市盈率今昔对比

同样一个行业,同样一批投资者,一年前市场愿意给250倍PE,一年后只愿意给70倍。很多东西都变了,但荒唐、贪婪的人性从没变过。

当然,鉴于市盈率可能受负利润的影响而有所失真,那么,我们从市净率的情况来看看,是否会更精准些。

一年的时光,24个行业中,有11个行业的市净率跌去了50%。排在第一的是软件与服务行业,平均市净率曾经高达20倍。这意味着,投资者平均花了20元购买了一个1元的资产,可见当时的疯癫、疯狂。一年之后,软件与服务行业的市净率跌至6.8左右,缩水66%。排在最后的还是银行,去年顶峰时市净率为1.34,如今0.88,虽说银行股被低估,不过市净率还是跌去了33.8%。跌幅略高于银行的是食品、饮料和烟草行业,目前市净率4.02,跌去了34%。

图 十 各行业市净率今昔对比

在这些平均市梦率破灭的背后是个股的暴跌。

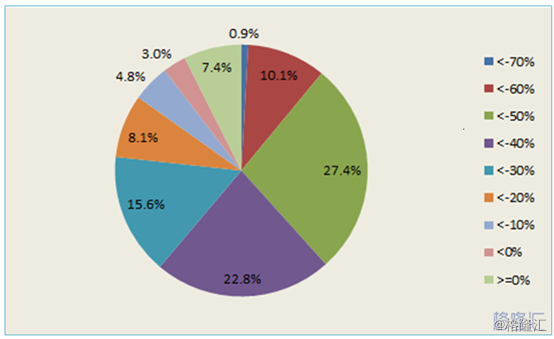

以去年6月12日价格为基准,截至今年5月31日,跌幅在50%以上的占比38.4%,共有1053只。跌幅在40%以上的达到了61.2%,跌幅在30%以上的超过了75%,可见个股暴跌的惨烈程度。

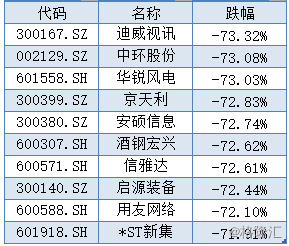

跌幅前10的股票均跌去了7成以上,这意味着,这些股票要涨333%以上才能回到最初的价格。

图 十一 股灾一年,个股跌幅分布

图 十二 跌幅前十股票

四、监管层大换血

相比于上面三个明显的冰冷数字变化,由股灾引起的证监会大换血更令人唏嘘。

2015年6月,证监会发布的年报里,领导班子由肖钢领导,庄心一、姚钢、刘新华、姜洋任副主席,张育军任主席助理,王会民任纪检书记,排在刘新华后面。2015年8月,庄心一被免,李超上任。2015年9月,张育军涉嫌严重违纪被免。2015年10月,刘新华退休,方星海接任。2015年11月,姚刚涉嫌严重违纪被查。2016年2月,被辟谣很多次的肖钢下岗的传闻,终于成真,刘士余接任。

不到一年里,证监会的领导班子,七人中换了4名。此外,原来排在第三位副主席之后的纪检如今排在了第一位。

图 十三 证监会领导层换血

五、股指期货自废武功

股指期货作为一个兼具对冲和投机的金融工具,原来是一个市场正常的存在。但是,它的做空功能让它沦为了为股灾背责的对象。

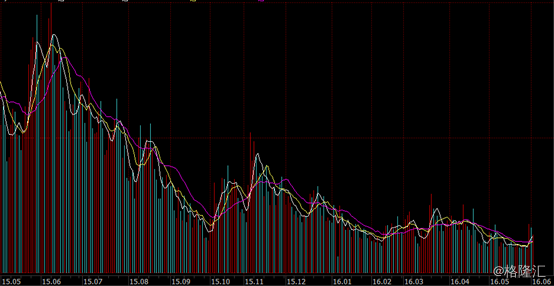

2015年9月2日两个通知三句话基本把期指给废了,再无操作的意义。戏剧性的讽刺发生在今年5月31日,在市场受南方富时A50ETF获得大单申购刺激下一片大涨的背景下,IF1606居然出现闪崩,直接到跌停。事后中金所的调查报告指出闪崩是由某套保客户398手高价卖出委托连续成交,并触发市场技术性卖盘所致。

区区398手产生的效果居然把中国这么大一个股市的主力期货品种IF1606打到了跌停板上,这个市场的尴尬已可见一斑。

图 十四 股指期货IF1606闪崩

六、投资者结构的巨变

有人的地方就有江湖,而股市,从来都是不同人之间博弈的江湖。不同博弈对手,演绎的故事将完全不一样。

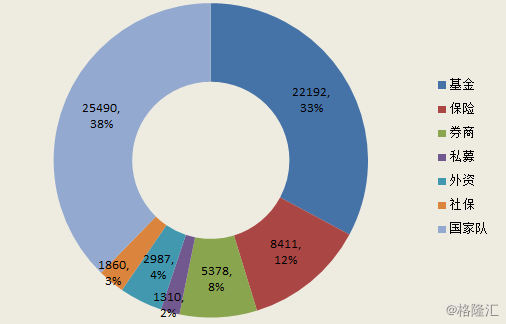

股灾给A股带来的前所未有的变化,或许是国家队的大举入市。中信证券研究部根据今年一季度的各公司的财报披露估算,国家队持有的市值大约为2.5万亿元,在机构持有的市值中占到了38%,成为了最大的机构投资者。

这意味着,国家队目前已经成了A股最大的对手盘,甚至已松动了A股多年来机构与散户的二元博弈格局。但是,国家队的加入并没有使这个市场正常化,相反,它让这个市场的投资结构更加畸形。

一个拥有万亿规模市值的存在,谁能保证自己没有在和国家队做对手盘呢?这意味着,当A股资金,无论是散户还是机构,进行资金博弈时,都无可避免地要揣测国家队的成本、心态与策略,而国家队的资金量和成本线又是明牌摆在那里——这会让市场的上攻到点就停:这个点,就是国家队的成本线。

根据招商证券测算,国家队目前的浮亏达到了23%——未来很长时间,如果解套,全身而退,都将是国家队的核心任务。这种情况下,很难想象会有资金愿意去做长期价值投资,这意味着,A股比以往任何一个时候都只有资金的短期博弈,再无价值投资。

图 十五 A股机构投资者结构

资料来源:Wind,中信证券研究部整理,截至2016年一季度末

不算尾声的结语

在无量地晃悠了15个交易日后(五月共21个交易日),受南方富时A50ETF获大单申购的刺激,受MSCI大概率纳入A股的强烈预期影响,A股大涨3个多点,硬生生地将五月的L走势扳成了U型走势——这都是在指望外资充当解放军的思维模式。

难道外资没有看到过去一年,A股上述沧海桑田的改变?不懂上述变化对A股究竟意味着什么?

从市值的变化来看,尽管A股估值已经大幅下降,但创业板平均70倍的PE,仍不算低,泡沫也许离挤完还有一段距离。无论是监管层的大换血,还是股指期货的闪崩,都暗示着这个市场基础的脆弱性。而更大的担忧来源这场股灾带来的更为畸形的投资者结构,在国家队这么一个大的对手交易盘的存在的前提下,价值投资者只会远走他乡,剩下的只有短期资金小心翼翼地跟国家队博弈。

此外,就基本面来看,也不容乐观。中国GDP增长速度已经放缓至新低了。也许有人说,中国股市从来没有跟GDP挂钩过。是的,这个前提是GDP一直在高速的增长,保证了社会财富的不断增加。而一旦其速度降下来,且还可能继续降,它就肯定与股市挂钩了——它意味着企业的经营风险在加大,意味着曾经的故事可能持续不下去。

图 十六 中国季度GDP增长速度走势

那央行还可以像去年那样放水吗?去年央行一共降息了5次,利率从2.5跌至1.5,与西方国家的零利率相比,似乎看上去我们的货币政策还有很大的空间。但是,需要注意的是,我国CPI在上升,降息可能加强通胀的预期。此外,另一个需要关注的因素是汇率。人民币似乎又重新进入了汇率下跌通道。如果央行降息,会进一步加剧人民币贬值的预期与压力,加速资本的外流。这些都意味着留给央行放水的空间并不大。而权威人士的讲话也表明,高层并不希望再来一场漫灌式的放水。

图 十七 一年期存款利率走势

图 十八 CPI走势

股灾一周年之际, MSCI又重新回到是否纳入A股的商讨桌上,近期南方富时A50ETF接边获得大单申购挑动着A股的神经。

此时,舔舔股灾一年来留下的伤口,冷静一下再作判断,或许能少站些岗。两年的牛熊转换,留给你的,如果只是光阴的流逝,而没有任何其他总结,那是你个人的悲哀,也是你人生财富的悲哀。

人类从历史中吸取的最大教训就是——人类没有从历史中吸取任何教训。