下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

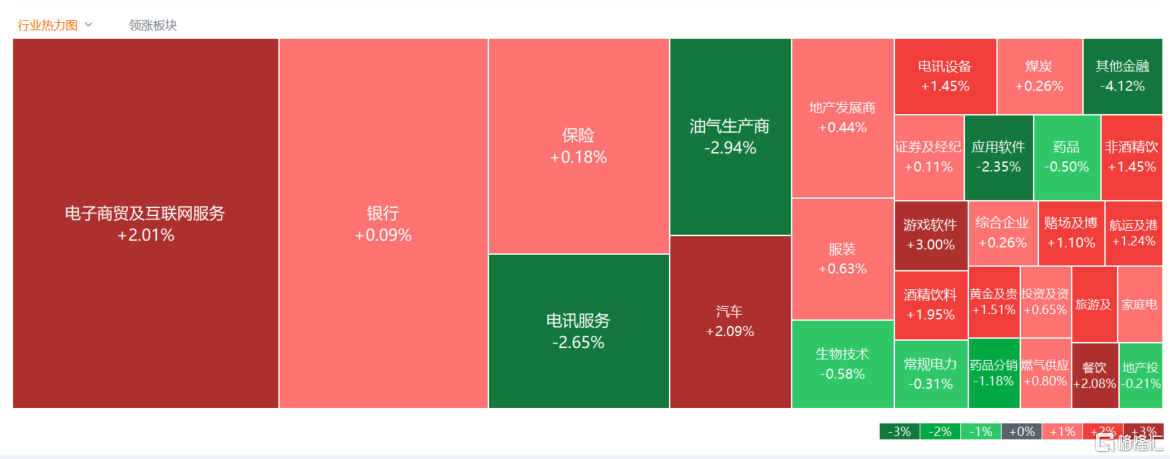

10月25日,受增发万亿国债利好影响,连续下跌的港股迎来反弹,三大指数呈高开回落行情,恒生科技指数盘初冲高至5%,最终收涨2.16%,恒指、国指分别上涨0.55%和0.94%,三者均止步4连跌行情。

盘面上,权重科技股普遍维持上涨行情,网易涨超3%,京东涨2.9%此前连续下跌创新低,惟快手逆势下跌;万亿国债利好来袭,大基建股、建材水泥股等纷纷上涨,汽车股全线上扬,造车新势力“蔚小理”涨幅靠前,啤酒股、餐饮股等消费股表现活跃,军工股、半导体股、内房股与物管股齐涨。不过,电信股午后跌幅扩大明显,中国联通重挫逾8%领跌三大运营商;市场担忧石油需求前景,三桶油走低,中国石油股份跌近4%。

具体来看:

科技股普涨,哔哩哔哩涨超5%,网易涨超3%,京东、阿里、百度涨超2%;快手跌近4%。香港特区行政长官李家超今日表示,香港将下调股票印花税,从目前的0.13%下调至0.1%,目标是在11月底前完成立法程序。

建材水泥、建筑材料、重型基建股大涨,恒益控股涨超16%,山水水泥涨超13%,中国联塑涨超10%,中国建材、海螺水泥等跟涨。消息面上,我国将在今年四季度增发增发1万亿国债。中信证券指出,本次进行年内预算调整并增发国债,向市场传递出了积极的财政政策发力的信号,预计将对股市投资者的整体情绪有所提振。此外,考虑到本次增发国债将主要用于灾后重建、防洪治理等8个重点方面,预计对基建及相关板块有所带动。与此同时,预计基建上游需求也将迎来一定提升,利好上游行业。

汽车股涨幅居前,理想汽车涨超5%,蔚来、小鹏汽车涨超4%,长城汽车、零跑汽车、比亚迪股份等跟涨。市场调研机构Canalys估计,内地今年全年汽车出口量540万辆,今年上半年中国汽车出口量料达到230万辆,延续第一季强势,续膺全球最大汽车出口国,并预计下半年仍将保持增长势头。全年中国汽车出口量料将达到540万辆,其中电动汽车将占40%,达到220万辆。

餐饮股走走强,百福控股涨超10%,大家乐集团涨超6%,赏之味、力宝华润涨超5%,谭仔国际、海底捞跟涨。商务部最新表示,餐饮业是促消费、惠民生、稳就业的重要领域,推动餐饮业高质量发展对更好满足包括老年人群体在内的人民群众的美好生活需要具有重要意义。商务部正在推动出台促进餐饮业高质量发展的指导意见,将从提升服务品质、创新消费场景、培育发展动能、弘扬餐饮文化、促进绿色安全发展等方面,加快推动餐饮业高质量发展。

石油股跌幅居前,中石油跌超3%,中海油跌超2%。消息面上,欧元区和英国的最新采购经理人指数表明欧洲的需求仍然低迷,令投资者担忧全球石油需求的增长前景。WTI原油期货结算价周二收跌2.05%,报83.74美元/桶;布伦特原油期货结算价收跌1.88%,报88.07美元/桶。此外,国家发改委24日发布通知,自2023年10月24日24时起,国内汽、柴油价格每吨均降低70元。

电信股走低,中国联通跌超8%,中国电信跌超4%,中国移动跌2.13%。中金认为近日电信股持续走弱,主要源于万亿特别国债信息发布后,市场情绪有所修复、资金轮动影响所致。

今日,南下资金净流入14.98亿港元,其中港股通(沪)净流入10.2亿港元,港股通(深)净流入4.78亿港元。全天净卖出0.51亿港元。

展望后市,今日香港宣布下调股票交易印花税,国泰君安国际认为,印花税调降,交易成本更低,在一定程度将提升港股对境内外资金的吸引力;可能对港股流动性形成支撑;也可能提升高频交易活跃度,在一定程度上影响程序化交易和量化交易的投资者,使其交易更加活跃。