下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、 港股是深度价值投资的沃土

1.1、港股市场现金派息回购金额远大于融资

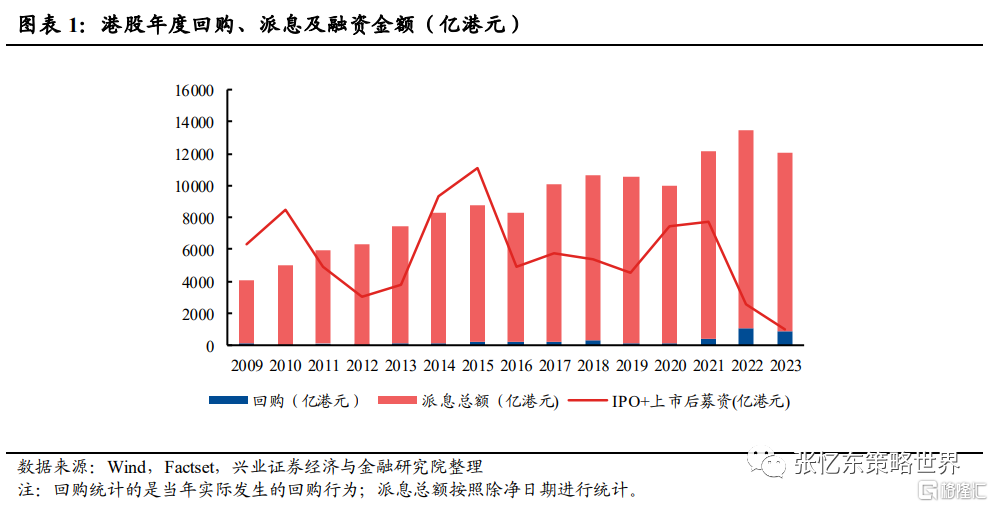

2016年以来,港股市场的派息+回购总额始终高于当年融资总额,该差距在2022年进一步扩大至近1.1万亿港元。2022年港股市场现金派息总额约12,444亿港元,回购金额约1,050亿港元,而当年IPO+上市后募资仅2,519亿港元,现金派息及回购金额远远超过募资金额。2023年年初至2023年9月,该差距已超过1.1万亿港元。

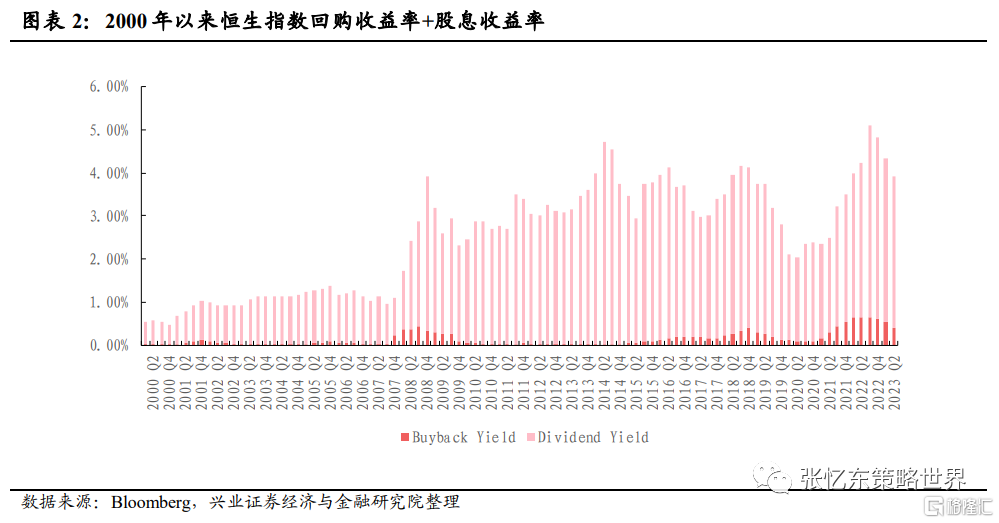

2023Q2,恒生指数的股息收益率3.51%、回购收益率0.42%,两者合计达3.93%。

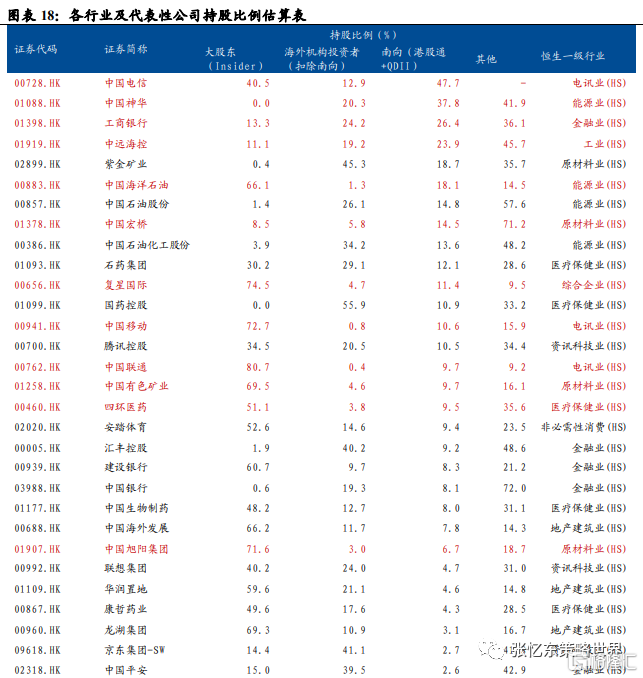

1.2、港股公司拥有派息传统,大比例派息的公司占比较高

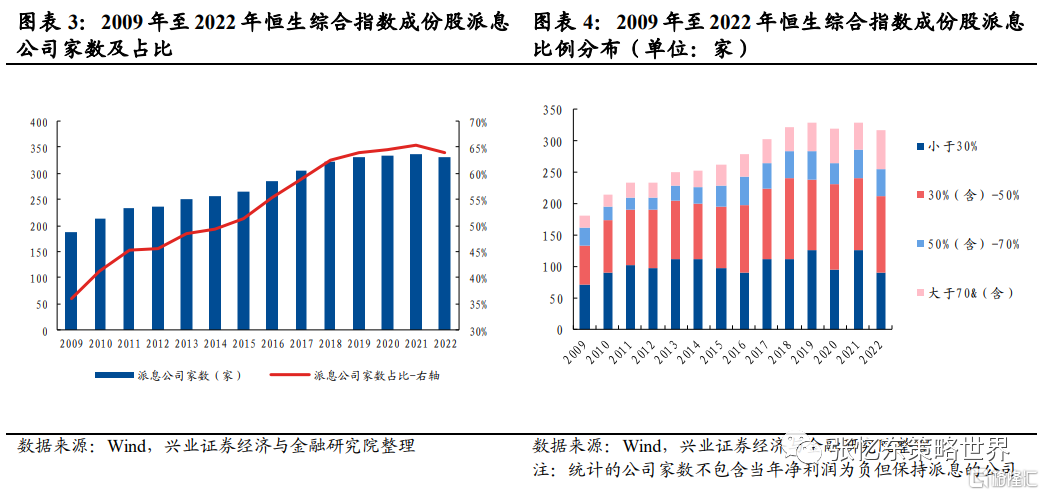

2021、2022年恒生综合指数成份股中分别有338、331家公司进行派息,占恒生综指成份股数量的比例分别为65.38%、64.02%。

从恒生综指成份股的派息比例分布来看,2022年派息比例超过50%(含50%)的公司家数占比32%,派息比例大于70%(含70%))的公司占比高达18.43%。

二、谁是港股派息的主力?

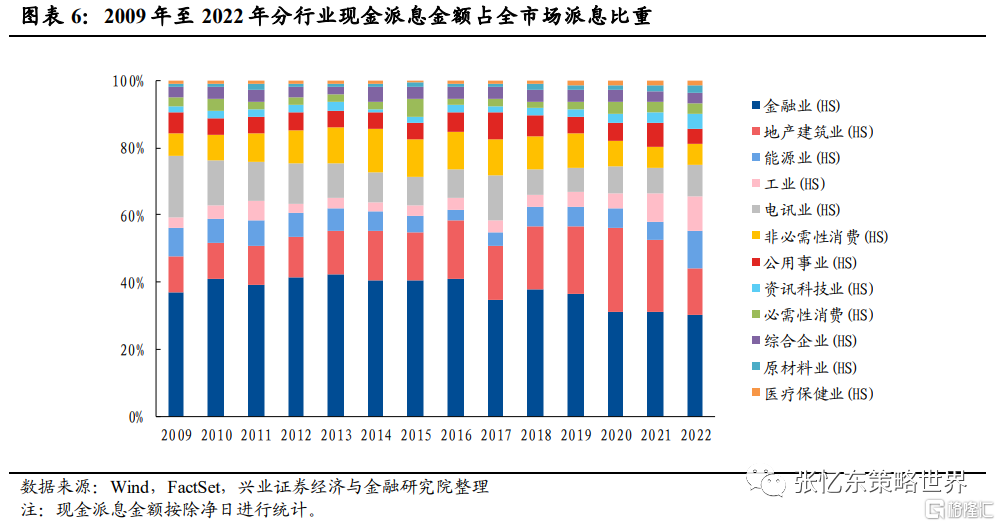

2.1、从派息金额看:金融、能源、电讯、非必需性消费公司是港股派息的主要贡献者,资讯科技公司派息大幅增长,价值属性增强

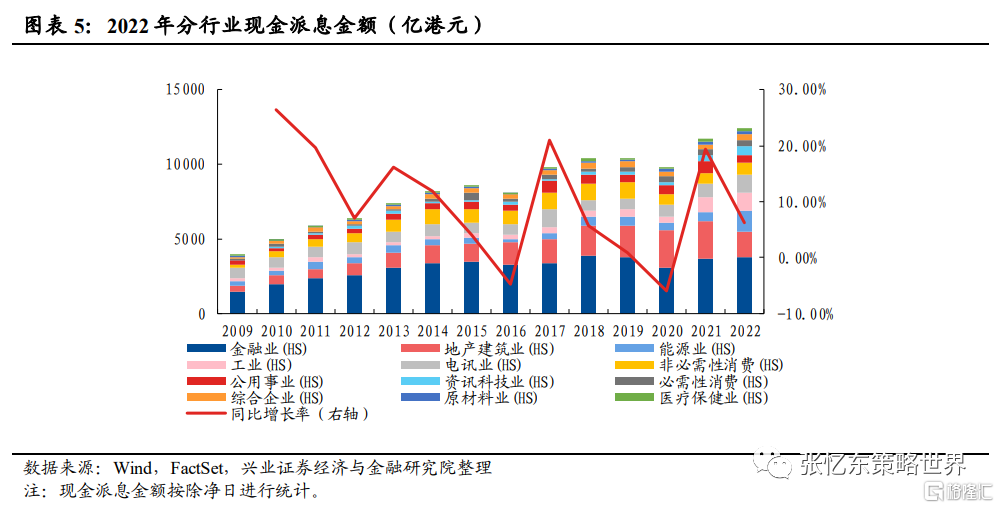

金融业、能源业、电讯业和非必需性消费公司是现金派息的主要贡献者。2022年上述行业现金派息占港股市场现金派息的比例分别达到30.38%、11.01%、9.29%和6.28%。资讯科技业的派息在2022年快速提升,占港股现金派息的比例上升到4.3%,并且除了现金分红之外,还通过派发财产股利的方式增加了分红回报。

2.2、从公司数量看,地产(香港本地股为主)、非必需性消费、公用事业、工业等都有较多高比例且稳定派息的公司

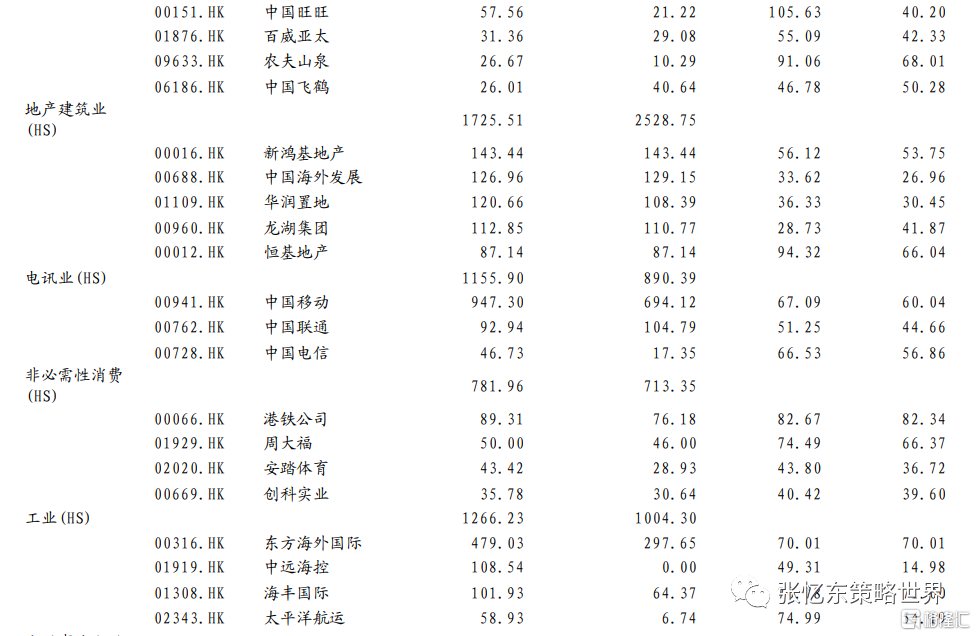

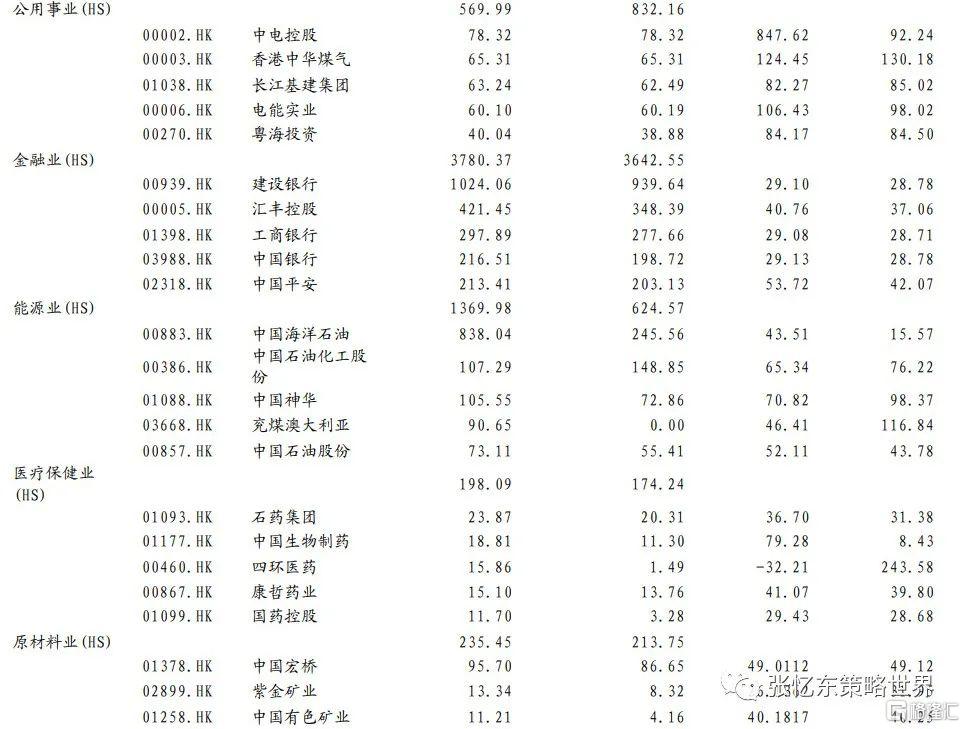

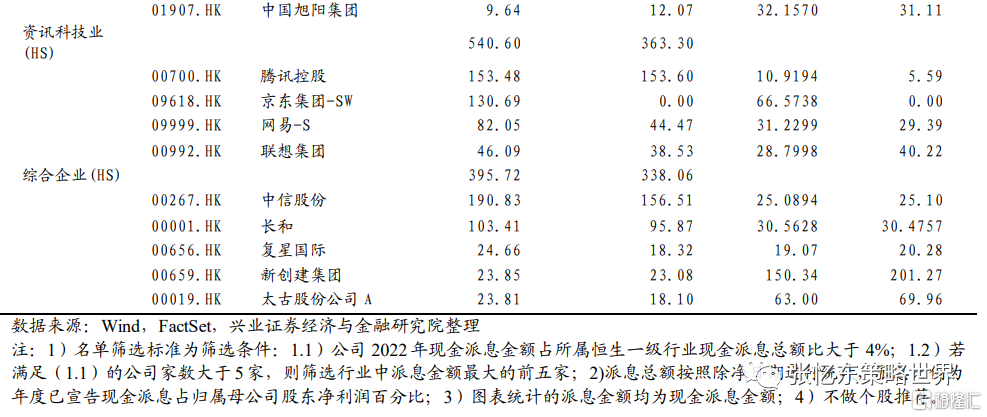

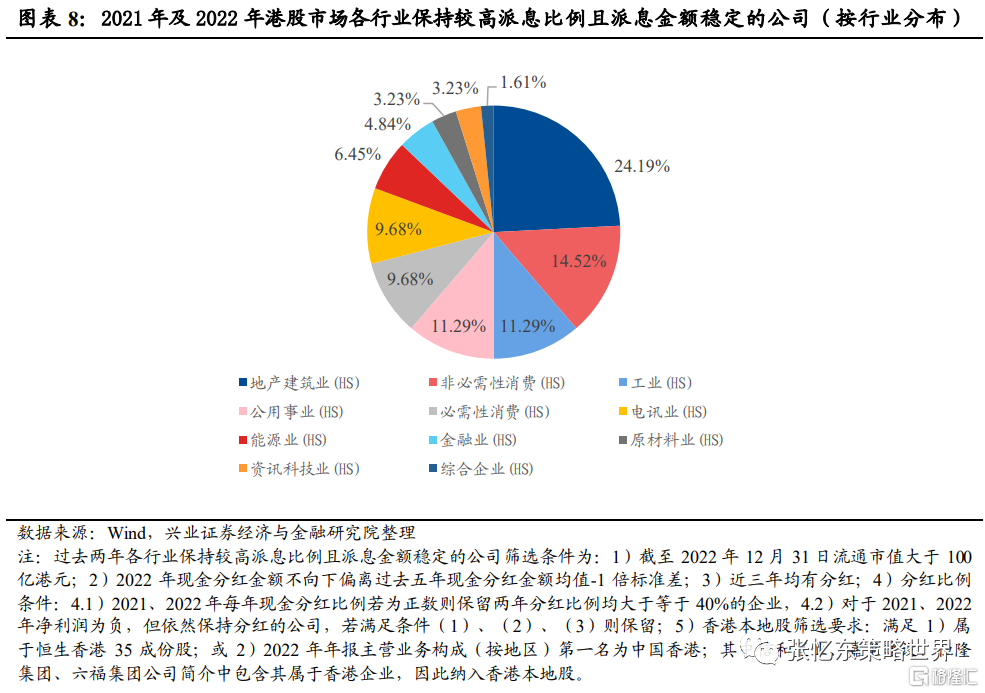

截至2022年,过去两年中港股市场保持较高派息比例且派息金额稳定的公司有62家。行业分布上,地产建筑业(15家)、非必需性消费(9家)、工业(7家)、公用事业(7家)、必需性消费(6家)和电讯业(6家)的标的较多。

三、自2021年起,港股市场回购金额增幅明显

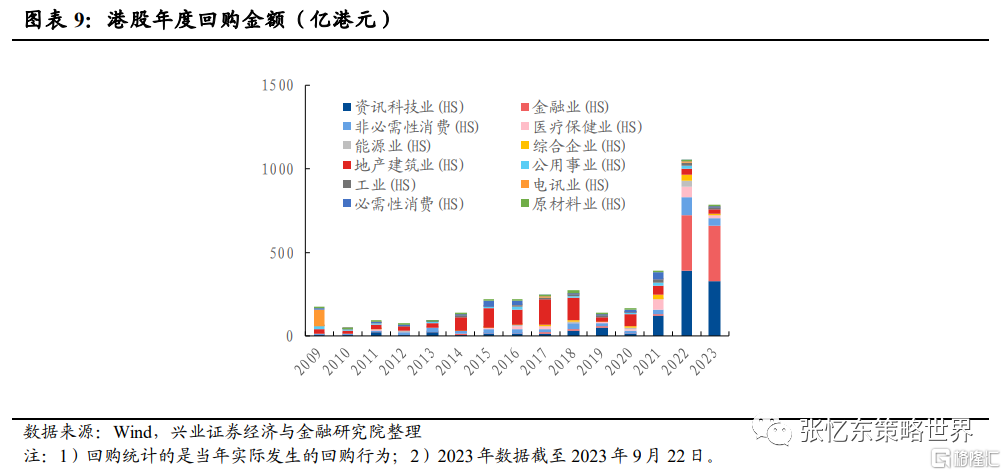

自2021年起,港股市场的回购金额开始大幅增加,2022年进一步提升至近1,050亿港元,较2021年增加668亿港元。2020年至2022年,港股市场年度回购公司家数逐年递增。2020、2021、2022年港股年度回购家数分别为167、188、234家。

分行业看,除地产建筑业以及必需性消费行业外的其他行业均在2022年实现回购金额正增长,其中资讯科技业、金融业以及非必需性消费回购金额较上年有明显增幅。

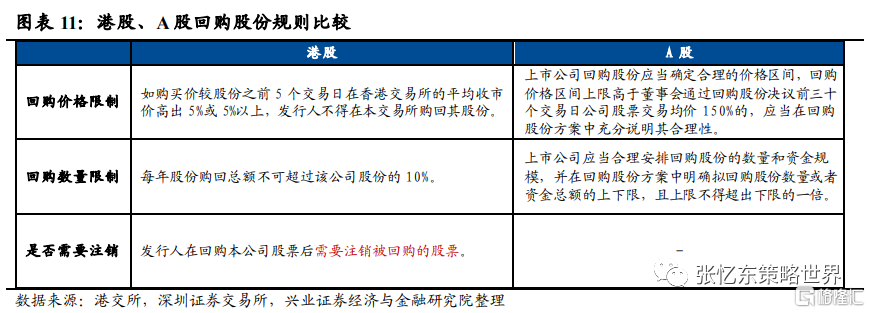

根据香港交易所要求,发行人在回购本公司股票后需要注销被回购的股票,因此回购可以一定程度上增厚EPS。

四、新时代背景下,港股深度价值股对内地投资者具有较强的配置吸引力,“北水”定价权在提升

4.1、未来相对复杂的国内外环境中,能够提供稳定的高股息的资产难能可贵

挖掘类债券属性的优质行业龙头、获得长期稳定的回报将是未来配置中国权益资产的主要投资策略之一。

一方面,展望中长期,全社会资金成本将呈现下行趋势。另一方面,中国经济步入高质量发展阶段,企业盲目扩张冲动降低,自由现金流改善从而分红比例上升,增加了股东的股息回报。

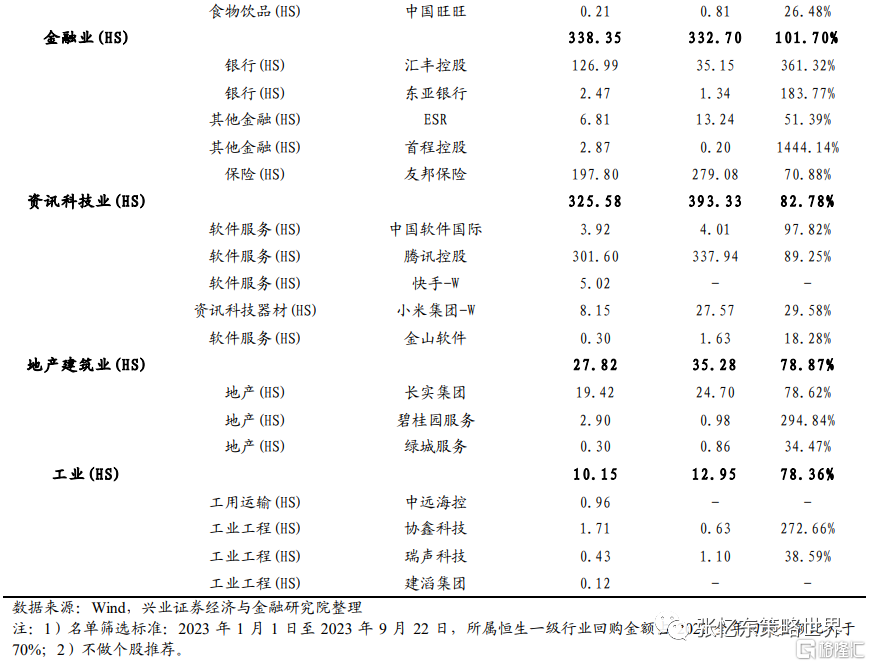

不论是A股还是港股上市公司,分红比例都有上升趋势,自2018年以来全部A股分红比例持续上升,2022年恒生综合指数派息比例大于70%(含70%)的公司占比高达18.43%,达历史高位。

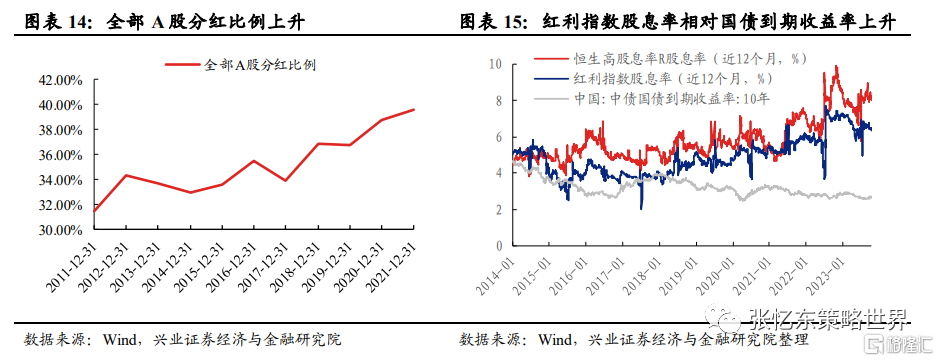

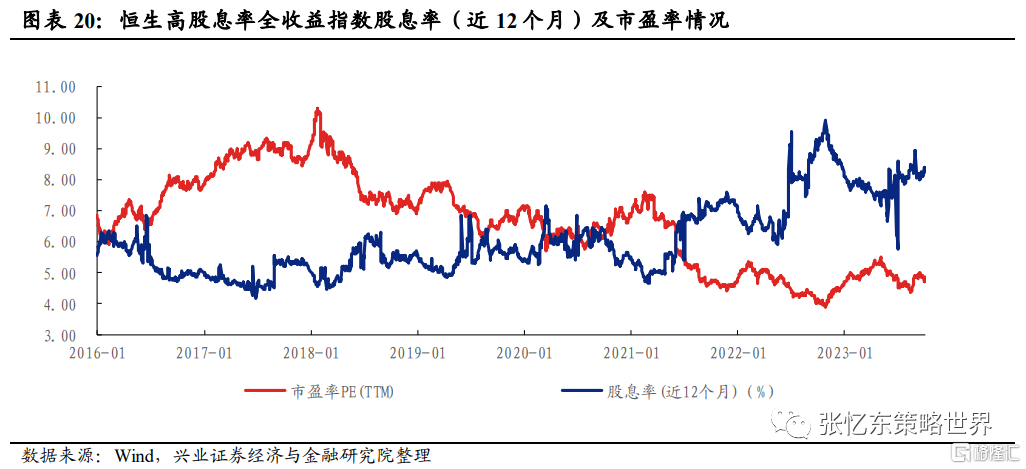

在港股市场派息、回购递增的支撑下,2021年以来,恒生高股息率指数跑赢恒生指数,且在市场波动率上行阶段明显跑赢。波动率方面,2021年以来的大部分时间段里,恒生高股息率指数的波动率也明显低于恒指

4.2、长线“北水”(内地资金)正逐步取得对港股价值股的定价权

自2022年初至今,我们持续推荐港股的高股息优质央国企价值股,提出“北水”是港股价值股重估的主要推动力。(20220107《优质央企港股的配置良机》、20221012《哪些港股受外资影响更小》、20221123《三论优质央企的战略性配置价值》、20230627《震荡市,结构致胜》)

一方面,近两年来,港股市场持续受到外资撤离的冲击,但以“三桶油”“三大运营商”“四大行”为代表的央国企龙头利空出尽,受外资影响趋于钝化,反而凭借低波红利的特征而走出独立行情。

另一方面,2022年初至今,中国内地经济增速回落、无风险收益率下降到3%以下,“低波红利”的优质资产相对稀缺,因此,港股市场股息率8%甚至更高的优质央国企价值股获得内资青睐。保险、养老金、银行资金等为代表的内地长线资金持续增持,逐步取得低波红利央国企港股的定价权。

4.3、当前港股高股息股票依然具有很强的配置吸引力

纵向看,截至2023年10月13日,恒生高股息率全收益指数的股息率(近12个月)为8.13%,位于2016年以来的94.4%分位数水平。

横向看,截至2023年10月13日,恒生沪深港通AH股溢价指数为145.1,位于2014年以来的93.7%分位数的高位。比较两地上市AH股的股息率(近12个月)角度看,H股较A股股息率(近12个月)更高,即使考虑扣除港股通投资港股将面临约20-28%的股利税,香港的高股息股票的股息率也更有吸引力。

风险提示:大国博弈风险;美联储政策紧缩超预期;全球经济下行超预期;时代电气为兴业证券科创板做市公司。

报告正文

一、港股是深度价值投资的沃土

1.1、港股市场现金派息回购金额远大于融资

2016年以来,港股市场的派息+回购总额始终高于当年融资总额,该差距在2022年进一步扩大至近1.1万亿港元。2022年港股市场现金派息总额约12,443亿港元,回购金额约1,050亿港元,而当年IPO+上市后募资仅2,519亿港元,现金派息及回购金额远远超过募资金额。

2023年年初至2023年9月,港股市场实现现金派息+回购总额约1.2万亿港元,同期IPO+上市后募资仅992亿港元,现金派息+回购与IPO+上市后募资金额差距进一步超过1.1万亿港元。

2023Q2,恒生指数的股息收益率3.51%、回购收益率0.42%,两者合计达3.93%。

1.2、港股公司拥有派息传统,大比例派息的公司占比较高

2021、2022年恒生综合指数成份股中分别有338、331家公司进行派息,占恒生综指成份股数量的比例分别为65.38%、64.02%。

从恒生综合指数成份股的派息比例分布来看,2022年派息比例超过50%(含50%)的公司家数占比近32%,派息比例大于70%(含70%))的公司占比高达18.43%

二、谁是港股派息的主力?

2.1、从派息金额看:金融、能源、电讯、非必需性消费公司是港股派息的主要贡献者,资讯科技公司派息大幅增长,价值属性增强

金融业、能源业、电讯业和非必需性消费公司是现金派息的主要贡献者。2022年上述行业现金派息占港股市场现金派息的比例分别达到30.38%、11.01%、9.29%和6.28%。资讯科技业的派息在2022年快速提升,占港股现金派息的比例上升到4.34%,并且除了现金分红之外,还通过派发财产股利的方式增加了分红回报。

2022年金融板块实现现金派息超3,500亿港元,位居所有行业第一位。细分来看,银行、保险、其他金融的现金派息金额占比分别为72.04%、19.90%、8.06%。中资银行股派息比例一直稳定在30%附近。

2022年金融板块实现现金派息超3,500亿港元,位居所有行业第一位。细分来看,银行、保险、其他金融的现金派息金额占比分别为72.04%、19.90%、8.06%。中资银行股派息比例一直稳定在30%附近。

2022年能源板块实现现金派息近1,370亿港元,中国海洋石油、中国石油化工股份以及中国神华为板块中现金派息金额前三大公司。受到行业高景气以及相关公司派息比例上升拉动,2022年能源业现金派息金额同比增长率为119.35%。其中派息比例上升较明显的公司有中国海洋石油(2022年派息比例43.51%、2021年派息比例15.57%)、中国石油股份(2022年派息比例52.11%、2021年派息比例43.78%)等。

电讯业对港股现金派息有重要贡献,2022年现金派息总额占全市场比例9.29%,并且随着主要公司提高派息比例,派息金额快速增长,2022年同比增长近30%。2022年,中国移动、中国电信、中国联通都提高了分红比例。2022年非必需性消费公司实现现金派息金额超过780亿港元,派息金额同比增长率近10%。板块中的港铁公司、周大福和安踏体育为现金派息金额前三大公司,2022年派息金额占板块比例分别为11.42%、6.39%和5.55%,其中周大福、安踏体育2022年派息比例较上年都明显提高。

2022年资讯科技业现金派息金额同比增长率近50%,其中软件服务板块2022年现金派息总额同比增长超65%,拉动板块派息增长。除现金分红外,香港上市公司也会以本公司持有的有价证券或实物向股东支付股息,即财产股利。资讯科技业中的腾讯控股作为发放财产股利的代表,在2022年以及2023年发放财产股利共计近3,200亿港元。腾讯控股1)于2021年中报宣布持有每21股股份获发1股京东集团A类普通股,按除净日(2022年1月20日)股价计算,约派发1372亿港元的股息;2)于2022年中报宣布持有每10股股份获发1股美团B类普通股普通股,按除净日(2023年1月5日)股价计算,约派发1,825亿港元的股息。如果现金股利加上财产股利,2022年腾讯分派的股利合计达到1,978亿元,占当年净利润的93.16%,以除净日股价计算的股息率达到5.86%。

地产建筑曾经是港股的分红大户,2022年现金派息总额占全部港股市场的现金派息总额超过13%,但2022年已经开始呈现下降趋势。

2.2、从公司数量看,地产(香港本地股为主)、非必需性消费、公用事业、工业等都有较多高比例且稳定派息的公司

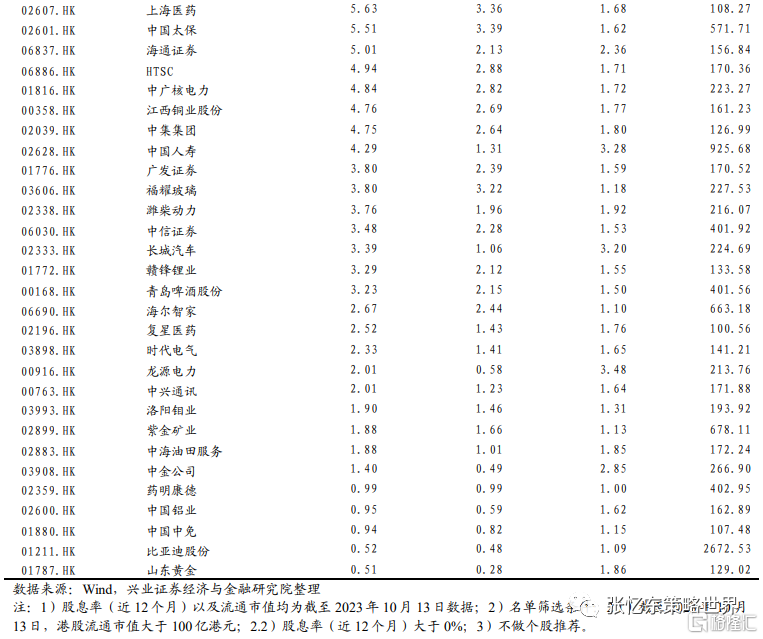

2021年及2022年港股市场保持较高派息比例[1]且派息金额稳定[2]的公司有62家。行业分布上,地产建筑业(15家)、非必需性消费(9家)、工业(7家)、公用事业(7家)、必需性消费(6家)和电讯业(6家)的标的较多。

[1]较高派息比例标准:1)2021、2022年每年现金分红比例若为正数则需满足两年分红比例均大于等于40%;2)若2021、2022年净利润为负且依然保持分红则保留;3)2020年实现现金分红。

[2] 派息金额稳定标准:2022年现金分红金额不向下偏离过去五年现金分红金额均值-1倍标准差。

三、自2021年起,港股市场回购金额增幅明显

自2021年起,港股市场的回购金额开始大幅增加,2022年进一步提升,2022年港股市场回购金额达到近1,050亿港元,较2021年增加668亿港元。2020年至2022年,港股市场年度回购公司家数逐年递增。2020、2021、2022年港股年度回购家数分别为167\188\234家。

分行业看,除地产建筑业以及必需性消费行业外的其他行业均在2022年实现回购金额正增长,其中资讯科技业、金融业以及非必需性消费回购金额较上年有明显增幅。

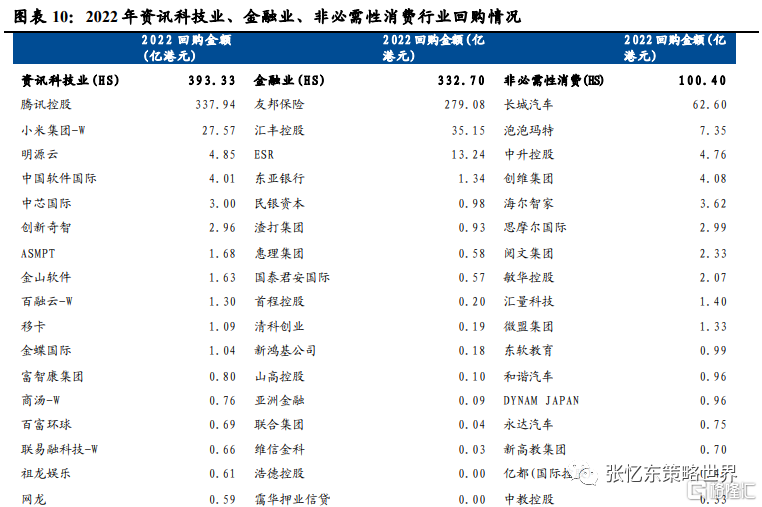

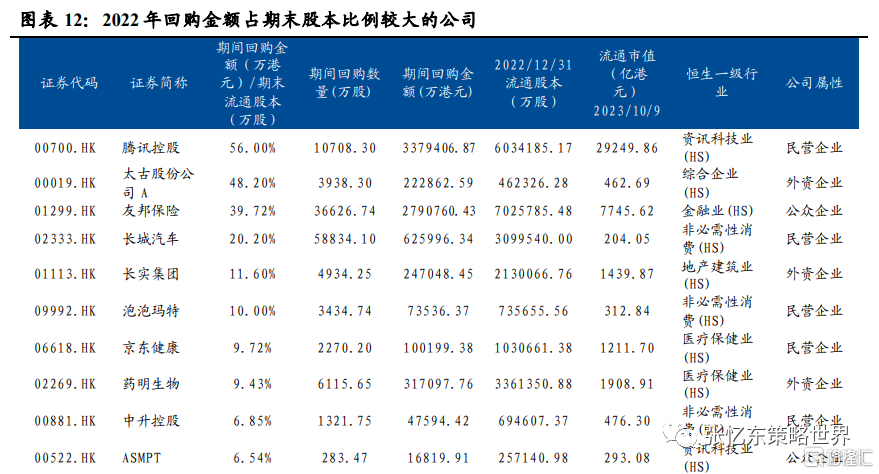

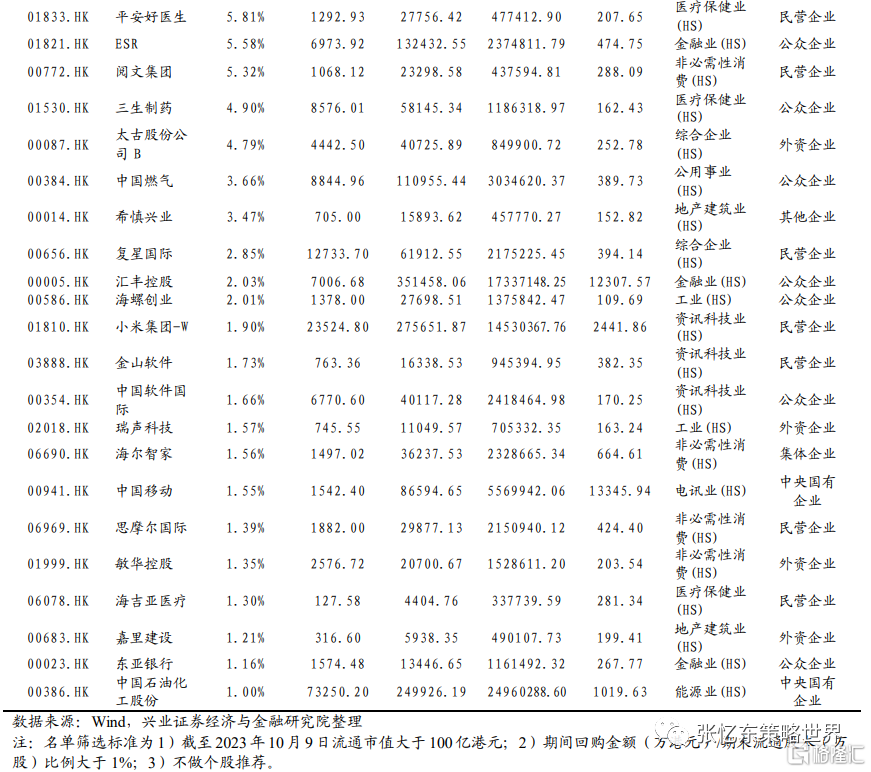

资讯科技业:2022年资讯科技业共31家公司进行回购,回购金额共计近400亿港元。其中,腾讯控股2022年回购近338亿港元,较上年增加312亿港元,大幅带动行业回购总额。

金融业:2022年金融业共17家公司进行回购,回购金额总计超过330亿港元,较2021年增长327.2亿港元,其中友邦保险2022年回购近280亿港元,拉动行业回购。

友邦保险于2022年3月11日发布股份回购计划公告,计划在未来三年于公开市场回购公司的普通股向股东返还高达 100 亿美元的资本,从而提升股东回报。

非必需性消费:2022年非必需性消费共计50家公司进行回购,回购金额约100.4亿港元,其中长城汽车回购62.6亿港元,拉动行业回购金额。

根据香港交易所要求,发行人在回购本公司股票后需要注销被回购的股票,因此回购可以一定程度上增厚EPS。

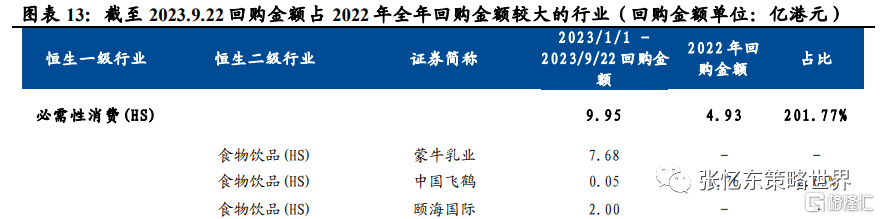

从2023年港股市场回购来看,截至2023年9月22日,港股市场共计154家公司进行回购,总金额约782亿港元,占2022年港股市场回购总额的74.52%。行业上看,金融业、资讯科技业及非必需性消费延续2022年的表现成为今年回购的主力行业,截至9月22日,上述行业分别回购338亿港元、326亿港元和44亿港元,占2022年回购金额的101.71%\82.78%\43.50%。

四、新时代背景下,港股深度价值股对内地投资者具有较强的配置吸引力,北水定价权在提升

4.1、未来相对复杂的国内外环境中,能够提供稳定的高股息的资产难能可贵

挖掘类债券属性的优质行业龙头、获得长期稳定的回报将是未来配置中国权益资产的主要投资策略之一。

一方面,展望中长期,全社会资金成本将呈现下行趋势。当前,企业投资增速相对温和。“房住不炒”大趋势下,居民加杠杆意愿不足。另一方面,中国经济步入高质量发展阶段,企业盲目扩张冲动降低,自由现金流改善从而分红比例上升,增加了股东的股息回报。不论是A股还是港股上市公司,分红比例都有上升趋势,自2018年以来全部A股分红比例持续上升,2022年恒生综合指数派息比例大于70%(含70%)的公司占比高达18.43%,达历史高位。

截至2023年10月13日,恒生高股息率指数股息率和A股红利指数股息率相对10年期国债收益率的利差分别显著扩大到5.5%和3.7%的历史高位。

在港股市场派息、回购递增的支撑下,2021年以来,恒生高股息率指数跑赢恒生指数,且在市场波动率上行阶段明显跑赢。波动率方面,2021年以来的大部分时间段里,恒生高股息率指数的波动率也明显低于恒指。

4.2、长线“北水”(内地资金)正逐步取得对港股价值股的定价权

自2022年初至今,我们持续推荐港股的高股息优质央国企价值股,提出“北水”是港股价值股重估的主要推动力。(20220107《优质央企港股的配置良机》、20221012《哪些港股受外资影响更小》、20221123《三论优质央企的战略性配置价值》、20230627《震荡市,结构致胜》)

一方面,近两年来,港股市场持续受到外资撤离的冲击,但以“三桶油”“三大运营商”“四大行”为代表的央国企龙头利空出尽,受外资影响趋于钝化,反而凭借低波红利的特征而走出独立行情。

另一方面,2022年初至今,中国内地经济增速回落、无风险收益率下降到3%以下,“低波红利”的优质资产相对稀缺,因此,港股市场股息率8%甚至更高的优质央国企价值股获得内资青睐。保险、养老金、银行资金等为代表的内地长线资金持续增持,逐步取得低波红利央国企港股的定价权。

4.3、当前港股高股息股票依然具有很强的配置吸引力

纵向看,截至2023年10月13日,恒生高股息率全收益指数的股息率(近12个月)为8.13%,位于2016年以来的94.4%分位数水平。

横向看,截至2023年10月13日,恒生沪深港通AH股溢价指数为145.1,位于2014年以来的93.7%分位数的高位。比较两地上市AH股的股息率(近12个月)角度看,H股较A股股息率(近12个月)更高,即使考虑扣除港股通投资港股将面临约20-28%的股利税,香港的高股息股票的股息率也更有吸引力。

五、风险提示

大国博弈风险:中美大国博弈的大背景下,围绕经贸、科技、金融等方面的摩擦或会影响相关行业、公司开展正常生产经营活动等。

美国政策紧缩超预期风险:联储更超预期的加息,引发全球资产估值进一步压缩,甚至引发金融体系稳定性担忧。

全球经济下行超预期风险:美国经济动能持续回落过程中,存在外溢效应超预期风险。

时代电气为兴业证券科创板做市公司。

注:本文来自兴业证券股份有限公司2023年10月17日发布的《高股息及回购是港股定价权的新基石》,报告分析师:张忆东 SAC执业证书编号:S0190510110012,SFC HK执业证书编号:BIS749;李彦霖 SAC执业证书编号:S0190510110015;迟玉怡 SAC执业证书编号:S0190522040001