下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

①2023年房企竣工提速,央国企结算速度逐步修复,民企结算继续萎缩。1)从竣工端看,可比公司竣工同比提升6%,2023年上半年已完成全年竣工计划的36%,显著高于过去三年;2)重点房企营收由负转正,同比小幅上涨3%,其中央企、国企、民企营收分别同比增长6%、8%、-3%,可见央国企营收增速正在逐步改善,民企营收仍在萎缩。

②由于预售资金的快速回落,未来业绩保障成“难题”。一方面房企结转加快,另一方面主要由于预售资金(合同负债+预收账款)的快速回落,造成业绩保障倍数回落至2015年水平。与市场销售情况相匹配,2023年上半年,央企、国企、民企的预售资金增速分别为4%、5%、-8%,增速分化始于2020年,呈现出央国企预售资金增速持续高于民企,与房地产行业下行周期中,央国企市场表现更优的情况相匹配。民企预售资金增速显著低于央国企,未来存在结算压力。

③资产缩表速度加快,盈利继续下探。2023年上半年,36家重点房企资产扩张继2022年出现首次减少后继续大幅减少1241亿元,主要源于负债扩张净减少1321亿元和权益扩张减少444亿元。2023年上半年房企毛利率和净利率再次创新低,主要原因是:1)高价地被套,房企从2018年便开始计提存货减值准备,之后每年计提都在创新高,到2023年上半年依然在大幅计提;2)联合营项目毛利率的下降以及部分项目结算变缓,造成上半年对联营企业和合营企业的投资收益继续同比下降7%;3)虽然三费创新低尤其管理费下降明显,且由于重点房企拿地权益比的提升,少数股东吞噬利润的情况得到改善。但综上,47%的房企毛利率依然继续下滑,58%的房企归母净利率也在继续下滑。

④积极换仓去库存,土储加速收缩。一方面,进入2023年房企继续降杠杆缩表,重点房企有息负债规模持续缩减0.8%,重点房企资产负债率(扣除预收账款和合同负债)降至70.9%,回落至2015年水平;另一方面,由于融资红利和土地红利的消失,在降杠杆过程中,房企土储从2022年开始缩减。进入2023年,房企在拿地端决策更为谨慎,拿地同质化严重带来核心地块溢价率高企摇号,重点房企表内土储继续缩减9%,表内土储加速收缩,表外土储也几乎不增长,以往赚取级差地租的模式被打破,而优秀的房企将享受管理红利。维持阶段性推荐开发版块,关注一线城市本土企业,受益首开股份、京投发展等,龙头如保利发展等依然是中期配置首选,全年继续推荐园区公司,中新集团、招商蛇口等。

风险提示:1) 政府重新放开前融、再走土地金融模式;2)融资调控超预期,导致缩表速度过快;3)销售回款不及预期,从而带来的信用违约风险。

1.竣工提速,但未来业绩保障成“难题”

1.1.竣工结算加快,计划完成度较高

“保交楼”政策推动下,2023年上半年样本房企竣工较2022年上半年提升6%,多数房企竣工提速。1)从总量上看,上半年9家样本房企竣工面积共计5151万方,同比上涨6%。2)从单个房企上看,多数房企实现正增长,其中新湖中宝增长超100%,仅万科A、招商蛇口和北辰实业同比下滑。

从全年目标计划完成度看,2023年上半年已完成全年竣工计划的36%,显著高于过去三年。1)从总体完成度上看,上半年9家样本房企的竣工计划完成度为36%,高于2020-2021年上半年的水平;2)从单个房企的表现上看,民企的竣工计划完成度同比恢复更快,其中新湖中宝、中南建设、新城控股的竣工计划完成度分别同比上涨28pct、13pct、11pct。

1.2.央国企结算逐步修复,民企结算还未探底

重点房企营收由负转正,同比小幅上涨3%,但绝对量上仍低于2021年上半年,源于销售的持续下滑和紧张的现金流。2023年上半年,重点房企营收1.31万亿元,仅同比上涨3%。

央国企营收逐步提速,但民企仍在下行通道。2023年上半年,央企、国企、民企营收分别同比增长6%、8%、-3%,可见央国企营收增速正在逐步改善,民企营收仍在减少。由于在疫情和资金压力影响下,房企交付存在压力,因此我们计算过去3年销售增速作为营收的先行指标进行对比,结果可见:国企结转速度恢复略快于央企,但是民企结转依然在萎缩,受累于过去大幅下滑的销售。

1.3.业绩保障倍数创新低,预售资金加速下滑

一方面房企结转加快,另一方面主要是由于预售资金快速回落,造成业绩保障倍数回落至2015年水平。重点房企预售资金(合同负债+预收账款)2023年上半年为2.9万亿元,较上年同期下滑12%,已连续两年下滑。2023年上半年预售资金对营收的保障倍数下降至2.2,回落到2015年的水平。

与市场销售情况相匹配,民企预售资金增速显著低于央国企,未来存在结算压力。2023年上半年,央企、国企、民企的预售资金增速分别为4%、5%、-8%,增速分化始于2020年,呈现出央国企预售资金增速持续高于民企,与房地产行业下行周期中,央国企市场表现更优的情况相匹配。

2.资产缩表加速,盈利持续创新低

2.1.缩表速度加快,资产继续净减少

2023年上半年,36家重点房企资产扩张继2022年出现首次减少后继续减少,共减少1241亿元,主要源于负债扩张净减少1321亿元和权益扩张减少444亿元。2023年上半年重点房企资产扩张从去年同期的减少241亿元扩张至减少1241亿元,其中:1)2023年上半年负债扩张继续减少1321亿元,延续了自2019年以来因房企去金融化带来的负债净减少趋势;2)2023年上半年权益扩张继续减少444亿元;3)2023年上半年利润扩张为525亿元,同比下跌12%,考虑到去年同期基数较低,房企盈利端表现依然不佳。

2.2.盈利继续走弱,利润率仍在探底

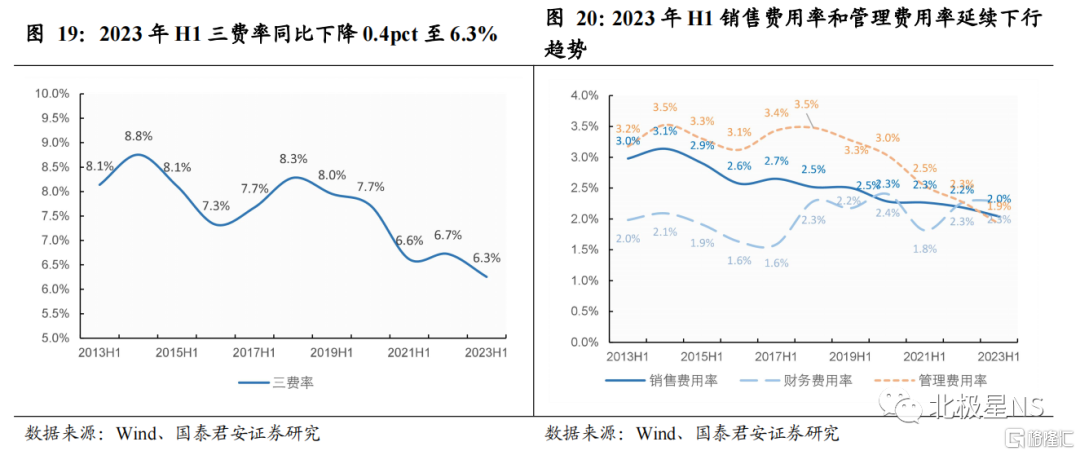

2.2.1.三费新低,管理费率跌破2%

重点房企的三费率同比下滑0.4pct至6.3%,其中销售费用率和管理费用率下降明显,财务费用率维持稳定。1)管理费用率同比下降0.4pct至1.9%,由于房企聚焦核心高能级城市,适量清理三四线城市项目,管理半径的收缩,带来管理费用率的下滑;2)销售费用率同比下降0.2pct至1.9%,虽然房地产市场乏力,但部分房企选择减缓推盘力度或是深耕重点城市等新战略,带来销售费用率的小幅下降;3)财务费用率维持在2.3%。

2.2.2.房价承压,继续大幅计提存货减值准备

2023年上半年重点36家房企继续计提资产减值损失39亿元,存货减值准备30亿元。房企经历2017年火爆抢地,从2018年便开始计提存货减值准备,随着土地溢价率的持续走高,以及房价的承压,计提幅度持续扩大。

2.2.行业下行,对联营合营的投资收益持续收缩

2023年上半年重点房企对联营企业和合营企业投资收益继2022年大幅收缩后同比继续下降7%。重点房企的联营企业和合营企业也受到行业遇冷的不利影响,业绩下滑从而造成房企对其投资收益的下降。

2.2.4.权益提升,少数股东对利润的侵蚀将好转

由于重点房企拿地权益比的提升,未来少数股东对利润吞噬的现象将得到扭转。2022年少数股东对利润进行大幅吞噬,少数股东损益占比高达87%,2023年上半年,少数股东权益占比在45%的背景下,少数股东损益占比降至32%。

2.2.5.综上,47%的房企毛利率下滑,58%的归母净利率下滑

重点房企毛利率从2019年开始下滑,一直到2023年上半年继续相较年初下滑0.5pct创历史新低至13.4%。重点房企毛利率从2016年开始复苏,直到2019年出现下滑。究其原因,2016、2017年为“地王”频出的两年,再加上后续土地溢价率的居高不下,而如今部分城市房价出现下跌,房企开始陆续结转这些高价地项目。

2023年上半年,36家房企中17家出现毛利率下滑,占比近五成。从单个房企的表现来看,47%的房企2023年上半年的毛利率较2022年全年的毛利率出现下滑,大公司中保利发展、万科和招商蛇口分别下滑0.7pct、0.7pct和3pct,重点房企中跌幅最大的是新湖中宝、南京高科和中交地产,分别同比下滑11.5pct、7.4pct、5.3pct。

2023年上半年,重点房企净利润继续下滑创历史新低,但是同比降幅显著缩小,进入探底区间。净利率扣除投资收益和公允价值变动后同比下滑0.3pct到2.9%,归母净利润同比下滑0.3pc至2.7%。回溯过去几年的半年度净利润率,从2020年便开始持续下行并创新低,主要还是由于由毛利率下行、联营合营项目投资收益下滑、减值计提、少数股东利润吞噬占比加大等因素造成。

2023年上半年,36家重点房企仅有11家实现归母净利润为正且同比上涨。21家房企归母净利率同比下滑,4家房企归母净利润率仍未负值但有提升,仅11家房企归母净利润率为正且提升,分别是:张江高科、新湖中宝、上实发展、荣盛发展、城建发展、上海临港、北辰实业、中新集团、鲁商发展、信达地产和招商蛇口。大公司中,保利发展、万科2023年上半年归母净利润均继续下滑约1pct。

3.积极换仓,周转提速

3.1.结构改变,高能城市回款补流

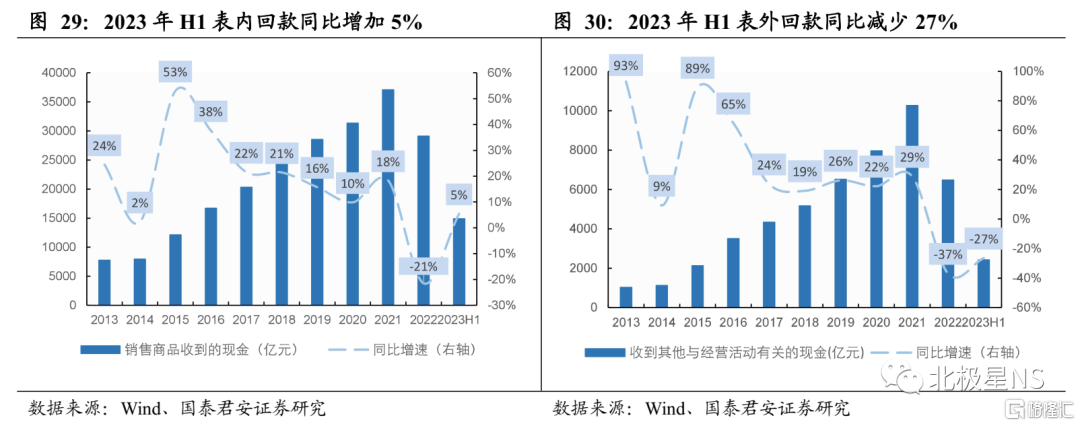

从现金回款的角度来看,由于高能级城市销售占比的提升,2023年上半年统计局全国商品房销售金额同比上涨1.1%,克而瑞TOP50房企销售金额同比上涨1.8%,叠加2022年上半年疫情导致的低基数,房企表内回款同比上涨。以销售商品收到的现金代表表内项目的现金回款、以其他与经营活动有关的现金及取得投资收益收到的现金代表表外项目的现金回款,发现表内现金回款与预售房款的表现基本一致。但表外回款跌幅较大,主要由于与联合营企业及外部公司往来款项减少等因素导致。

2023年上半年,由于预售资金的大幅下滑,重点房企回款率提升至51%。以销售商品、提供劳务收到的现金/(预收账款+合同负债)模拟销售回款,2023年上半年房企回款率同比提升9pct至51%,主要是因为预售资金的大幅下滑。

3.2.杠杆续降,有息负债小幅收缩

2023年上半年房企继续降杠杆,重点房企资产负债率(扣除预收账款和合同负债)降至70.9%,回落至2015年水平;而净负债率同比上升了1pct, 主要是因为销售回款大幅下滑,在手现金同比下滑了3%。

3.3.土储缩降,同质拿地竞争激烈

2023年上半年重点房企表内土储继续下滑9%,表内土储加速收缩。以存货代表表内土储,以长期股权投资+其他应收款代表表外土储,2023年上半年表内土储增速创新低(同比下降9%),表外土储增速与2022年保持基本稳定为1%,可见房企土储已从过去的扩张增速放缓,变为加速收缩。

由于销售端的表现差强人意,如今房企在拿地端决策更为谨慎,拿地竞争同质化严重带来核心地块溢价率高企摇号,底价成交和流拍的地块占比还是处于高位。2023年土拍市场持续低迷,城市间、地块间土拍热度高度分化,仅核心城市的核心地块参拍人数较多。另外,企业也在不断拓展多元化的拿地方式,例如产业勾地、城市更新旧改和收并购。

3.4.周转提速,房企库存加速盘活

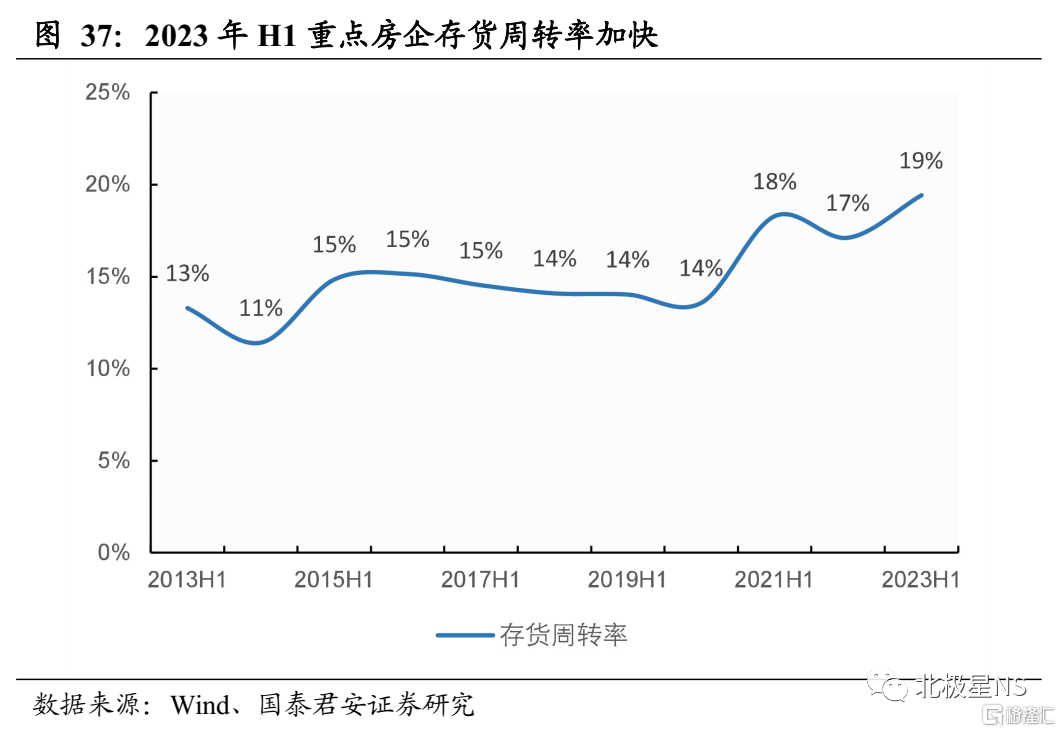

2023年上半年存货周转率加快,源自竣工结算的加速和存货的收缩。一方面房企为了实现资金的快速回笼,重点房企“拿地-销售-竣工交付”流程加快,尤其在“保交楼”政策推动下,竣工结算加速推进;另一方面,房企拿地速度放缓,存货进入收缩阶段。因此,综合分母和分子的边际变化,重点房企的存货周转率在2023年上半年实现提速。

4. 风险提示

1) 政府重新放开前融、再走土地金融模式;2)融资调控超预期,导致缩表速度过快;3)销售回款不及预期,从而带来的信用违约风险。

注:本文来自国泰君安发布的《2023年房地产中报综述 | 央国企结算修复》,报告分析师:谢皓宇、白淑媛、黄可意

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。